Des mesures exceptionnelles : le rebond des rendements obligataires en Europe n’est pas pour demain

Richard évoquait récemment les périodes exceptionnelles sur les marchés obligataires. En dépit du niveau historiquement bas des rendements et de l’expansion massive des bilans des banques centrales des pays développés, la reprise mondiale est inégale.

Si les statistiques font état d’une reprise timide mais palpable aux États-Unis et au Royaume-Uni, il n’en va pas de même dans la zone euro. En effet, mettre la main sur des données réjouissantes relève de l’exploit. Les enquêtes de confiance – auprès des entreprises comme des ménages – présagent encore et toujours une reprise anémique, une partie de l’Europe est techniquement retombée en récession et l’inflation est à la peine. En la matière, les derniers chiffres ont révélé une progression de tout juste 0,4 %. En Allemagne, les points morts intègrent actuellement une inflation à cinq ans à 0,6 % et les anticipations à plus long terme semblent remettre en cause la capacité de la BCE à remplir sa mission en matière de hausse des prix.

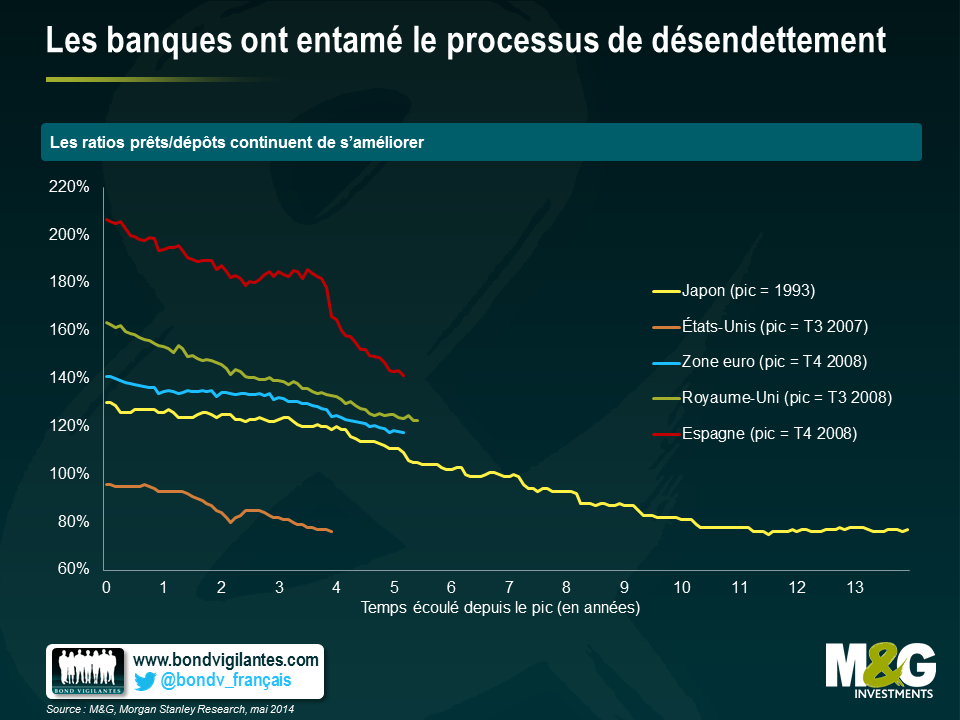

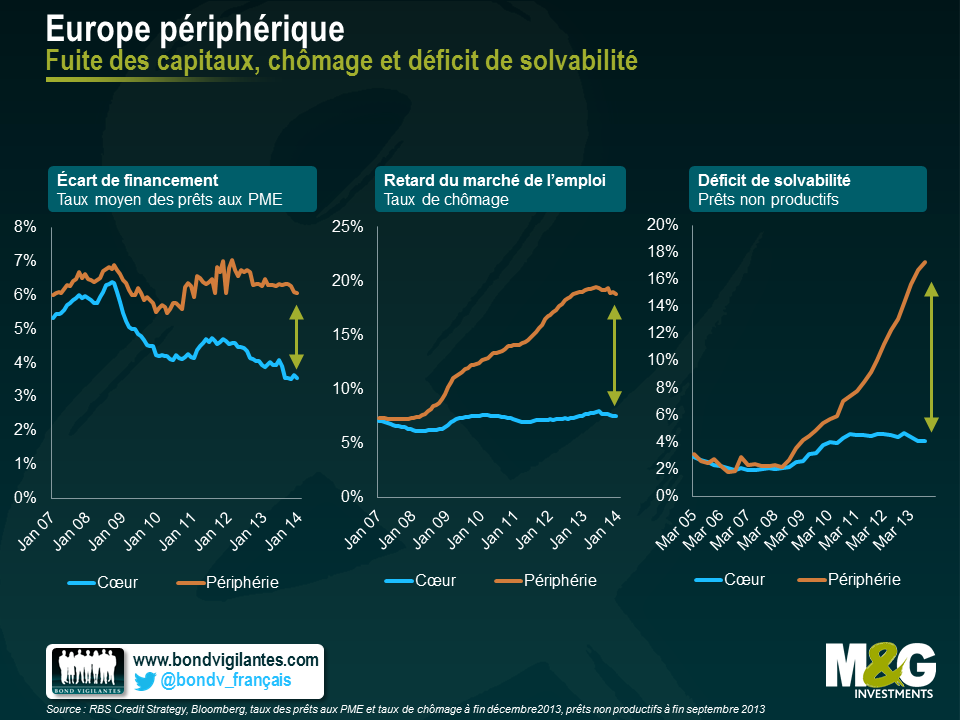

Pour appréhender les défis qui attendent les dirigeants de la zone euro, il est essentiel de comprendre le système bancaire de l’union monétaire : il est trois fois plus important qu’aux États-Unis (par rapport au PIB), les prêts non productifs y sont bien plus nombreux et les pressions de désendettement sont fortes, comme le montre le graphique ci-dessous. Rien d’étonnant, donc, à ce que les mécanismes de transmission s’enrayent. Par ailleurs, le fait que le crédit ne parvienne pas jusqu’à l’économie réelle de la zone euro, surtout dans la périphérie, pèse sur les coûts de financement des PME et se traduit par un chômage de masse. Comme le montre le deuxième graphique, les taux de chômage commencent tout juste à se stabiliser, à des niveaux élevés.

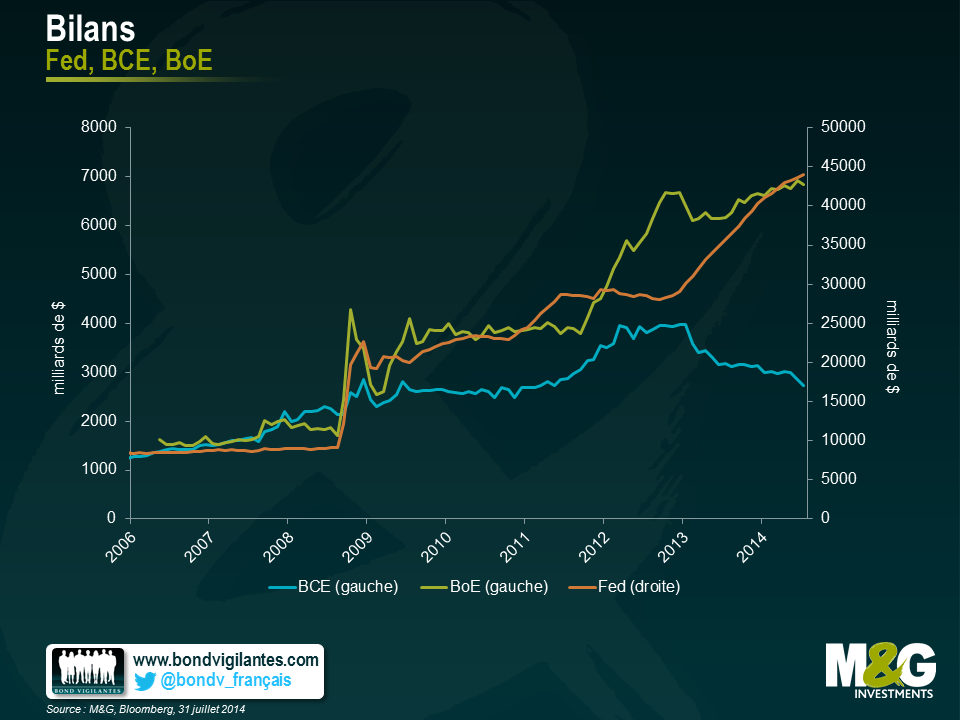

Les impératifs d’austérité ont empêché les pays européens de mettre en place des mesures budgétaires contra-cycliques et les réformes structurelles sont hétérogènes : c’est donc à la politique monétaire et à la BCE de mettre la main à la pâte. Et pour un certain nombre de raisons, la réponse de l’institution de Francfort n’a pas été à la hauteur de celle de la Fed, de la BoE et de la BoJ, qui n’ont pas rechigné à augmenter considérablement leur bilan.

Conséquences : euro surévalué, désinflation importée et manque d’investissement. Après avoir baissé ses taux directeurs, mis en place des indications prospectives et injecté des liquidités massives via les LTRO et TLTRO, la BCE finira par se trouver dos au mur et devra emboîter le pas de ses homologues en lançant un vaste programme de rachat d’actifs, c’est-à-dire un assouplissement quantitatif (QE).

Elle ne devrait pas dévoiler de programme de ce type à l’issue de sa réunion de ce jeudi. (NDLR : ce blog a été écrit avant l’annonce par la BCE le 4 Septembre dernier de la mise en place d’un programme de rachat de dette privée (ABS, MBS, et obligations sécurisées) qui a pour but de faciliter l’offre de crédit à l’économie réelle). Il n’en reste pas moins qu’à court terme, le « QE » est probablement la seule solution qui permettrait au système bancaire européen de prêter plus à l’économie réelle. Ce mécanisme alimenterait un relèvement des prévisions d’inflation, doperait le potentiel de croissance et permettrait à la BCE de remplir sa mission.

À période exceptionnelle, mesures exceptionnelles. La BCE a encore du pain sur la planche, d’autant qu’il faudra imposer l’assouplissement quantitatif à certains membres qui y sont farouchement opposés. Selon moi, les rendements obligataires ne sont pas près de se redresser en Europe.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes