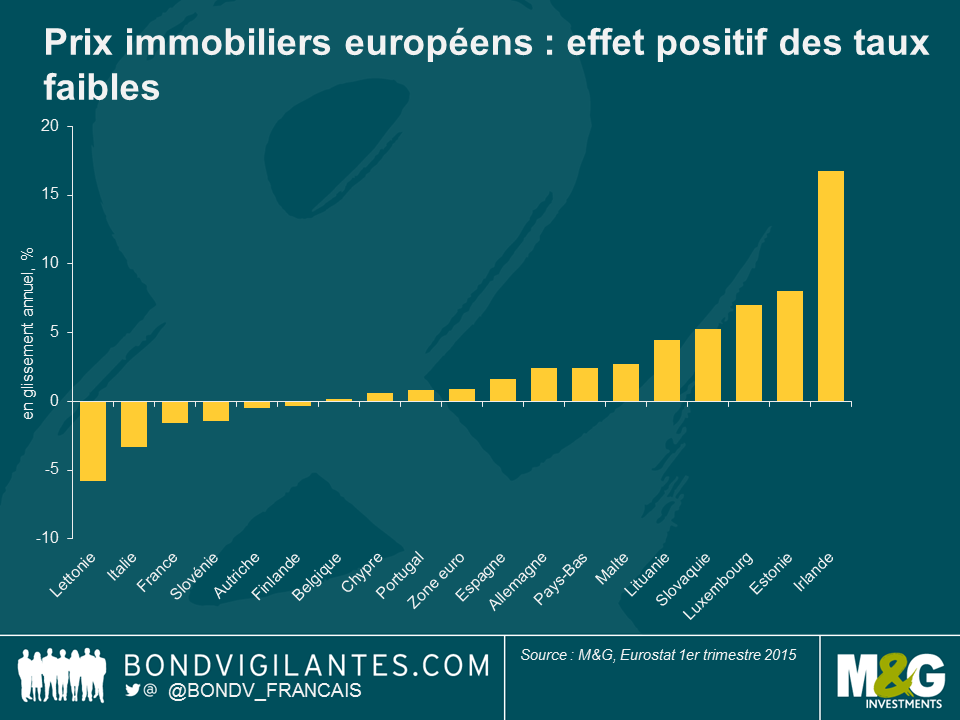

Cinq raisons expliquant l’attractivité de la dette des marchés émergents

Le consensus anticipe une baisse des cours des obligations des marchés émergents. De nombreux analystes mettent en avant les risques liés à une hausse des taux d’intérêt de la Réserve fédérale américaine (Fed) ainsi qu’au ralentissement de l’économie chinoise comme autant de raisons pour réduire leur exposition à cette classe d’actifs. Toutefois, en y regardant de plus près, les titres de dette émergente sont à l’heure actuelle particulièrement attractifs.

Tout d’abord, le contexte géopolitique semble s’être stabilisé dans plusieurs régions du monde. Ainsi, les premiers signes de la restructuration de l’État et des entreprises en Ukraine sont encourageants, avec l’aboutissement des négociations entre le gouvernement et ses créanciers pour allonger le délai de remboursement du prêt accordé à la banque nationale Ukreximbank. Au Brésil, après plusieurs mois de retard liés au scandale de corruption, la société Petrobras a enfin publié ses résultats financiers, éliminant ainsi le risque d’exigibilité anticipée et de défaillance technique de ses obligations. En Tunisie et au Kenya, pays récemment meurtris par des attaques terroristes, les obligations ont retrouvé leurs niveaux de performance antérieurs après une courte période de sous-performance. Selon nous, il faut encore intégrer ces risques de pertes inférieurs à l’évaluation des risques d’investissement pour ces pays.

En second lieu, l’inflation est désormais plus neutre dans les grands pays émergents. Cela devrait offrir plus de flexibilité aux banques centrales quant à la manière dont elles entendent piloter leurs politiques monétaires, dans la mesure où elles n’auront pas à augmenter leurs taux d’intérêt avant la Réserve fédérale américaine (Fed).

En troisième lieu, l’évolution récente des cours du pétrole reflète la situation plus encourageante de certains marchés émergents. Des pays comme le Venezuela, l’Équateur et l’Iraq, dont les exportations et les recettes fiscales dépendent substantiellement du pétrole, auraient fait face à un environnement macroéconomique particulièrement défavorable si la baisse des cours du pétrole s’était poursuivie pour avoisiner les 40 USD. Avec le rebond du cours du pétrole, le risque de défaut du Venezuela en 2015, largement anticipé par les marchés en début d’année, a désormais été repoussé à 2016, éliminant un autre risque de pertes immédiat. Les exportateurs de pétrole qui ont défendu leur devise en l’empêchant de se déprécier, à l’instar du Nigeria, ont perdu des réserves de change considérables ; le rebond des cours du pétrole dans la fourchette comprise entre 50 et 60 USD a toutefois inversé cette sous-performance. En outre, les cours du pétrole restent bas dans l’ensemble, ce qui stimule également la consommation américaine et favorise les marchés émergents fortement liés à l’économie américaine, notamment l’Amérique centrale et les Caraïbes, le Mexique ainsi que certains exportateurs asiatiques.

Quatrième point, les rendements relatifs des obligations émergentes restent attractifs et les investisseurs peuvent encore acquérir des actifs dont les rendements dépassent 7 %. Les opportunités de création de valeur relative sont particulièrement importantes compte tenu des rendements très bas des obligations d’État des pays développés. En outre, les émetteurs des marchés émergents tirent parti des rendements inférieurs des titres européens en privilégiant l’euro au dollar pour se financer. Si certains émetteurs publics ou privés dont les bilans affichent des écarts importants sont bien sûr vulnérables dans cet environnement, d’autres, notamment les sociétés exportatrices, tirent leur épingle du jeu. Les États qui ont déjà bien progressé dans le rééquilibrage de leur compte courant, comme l’Inde, le Chili, le Pakistan, la Pologne et la Hongrie, sortent également du lot.

Dernier point, le ralentissement des entrées de capitaux vers la dette émergente depuis 2013 réduit le risque de sorties de capitaux aussi importantes que dans un contexte d’assouplissement quantitatif si la Réserve fédérale américaine (Fed) relève ses taux d’intérêt. Il est probable qu’une partie des capitaux spéculatifs aient déjà quitté cette classe d’actifs, ce qui devrait réduire la volatilité future.

Selon moi, les titres de dette émergente seront attractifs aussi longtemps que les taux d’intérêt resteront très bas et les politiques monétaires accommodantes. L’éloignement des risques géopolitiques, l’inflation faible, la stabilisation des cours du pétrole, la dynamique solide des valeurs relatives et la diminution des risques de sorties de capitaux constituent autant d’atouts sérieux pour cette classe d’actifs pour le reste de 2015.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes