Haut rendement américain : comment évaluer les opportunités au sein du secteur de l’énergie

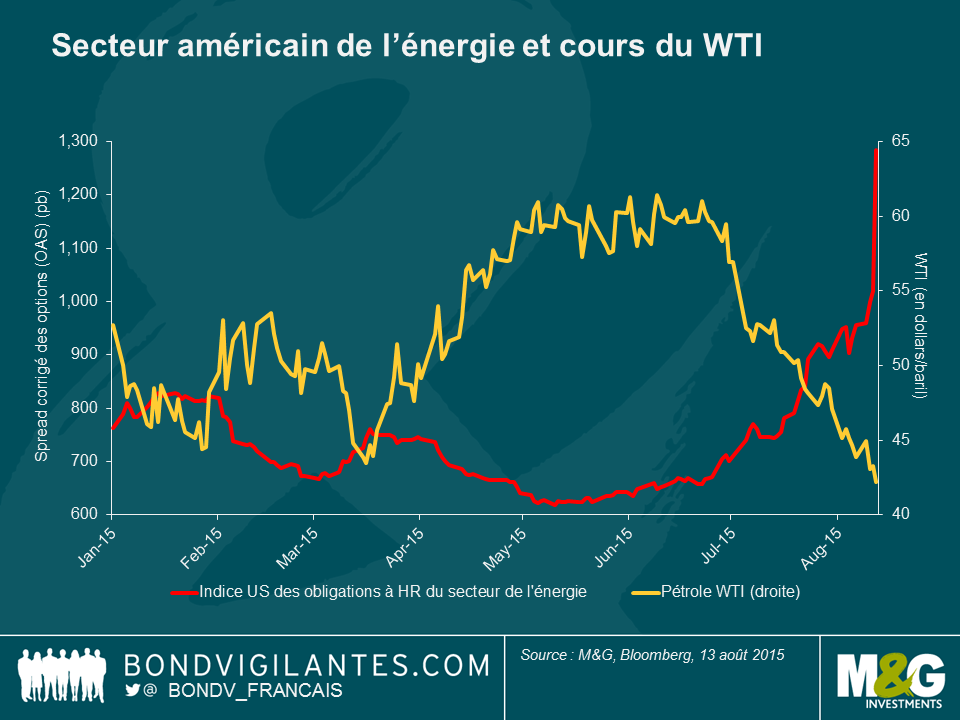

catégories obligatairesAux États-Unis, les obligations à haut rendement du secteur de l’énergie ont récemment accusé une correction qui a effacé la quasi-totalité de leur rallye du premier semestre. Une fois encore, ce sont les prix du pétrole qui en sont responsables. L’énième baisse des prix de l’or noir a fait chuter les obligations du secteur de l’énergie à des niveaux encore plus bas que ceux qu’ils avaient touchés lors du décrochage du début 2015. De fait, les spreads de l’indice BAML U.S. High Yield Energy ont atteint un record cette semaine à 1 019 points de base, leur plus haut niveau depuis avril 2009.

Alors qu’en 2014, les cours du pétrole avaient reculé en raison de la morosité des perspectives économiques mondiales, le repli de toute fin d’année dernière s’explique par la décision de l’OPEP de ne pas réduire la production. Les prix ont brièvement rebondi au deuxième trimestre, les observateurs estimant que les coupes dans la production américaine allaient stabiliser l’offre et soutenir les prix sur la deuxième partie de l’année. Quelle est donc la raison de ce nouvel accès de faiblesse ? La croissance mondiale reste atone et les perspectives de la Chine se sont dégradées. Par ailleurs, la dévaluation du yuan va exacerber les pressions sur les prix des matières premières. De plus, les baisses de production aux États-Unis n’ont pas suffi à compenser l’offre surprise en provenance du Moyen-Orient, Irak inclus, d’autant que l’Arabie Saoudite et le Koweït ont enregistré des records de production le mois dernier. Les cours ont également reculé en prévision de l’afflux de pétrole iranien (les estimations vont jusqu’à 900 000 barils par jour), les sanctions contre Téhéran étant susceptibles d’être levées après le récent accord sur le nucléaire.

Il existe plusieurs raisons au fait que les obligations à haut rendement du secteur de l’énergie aient connu cette fois-ci une correction plus marquée.

Tout d’abord, plusieurs sociétés énergétiques qui avaient émis des obligations garanties par leurs actifs (ce que l’on appelle obligations de second rang) au premier semestre pour étoffer leur profil de liquidités ont vu ces titres enregistrer une sous-performance significative. Cette situation a effrayé les investisseurs au point que cette source de financement est désormais fermée aux sociétés susceptibles de bénéficier de liquidités supplémentaires. La situation a eu des répercussions sur la confiance des investisseurs, ces derniers allant jusqu’à délaisser les obligations d’entreprises n’ayant a priori pas besoin de liquidités supplémentaires.

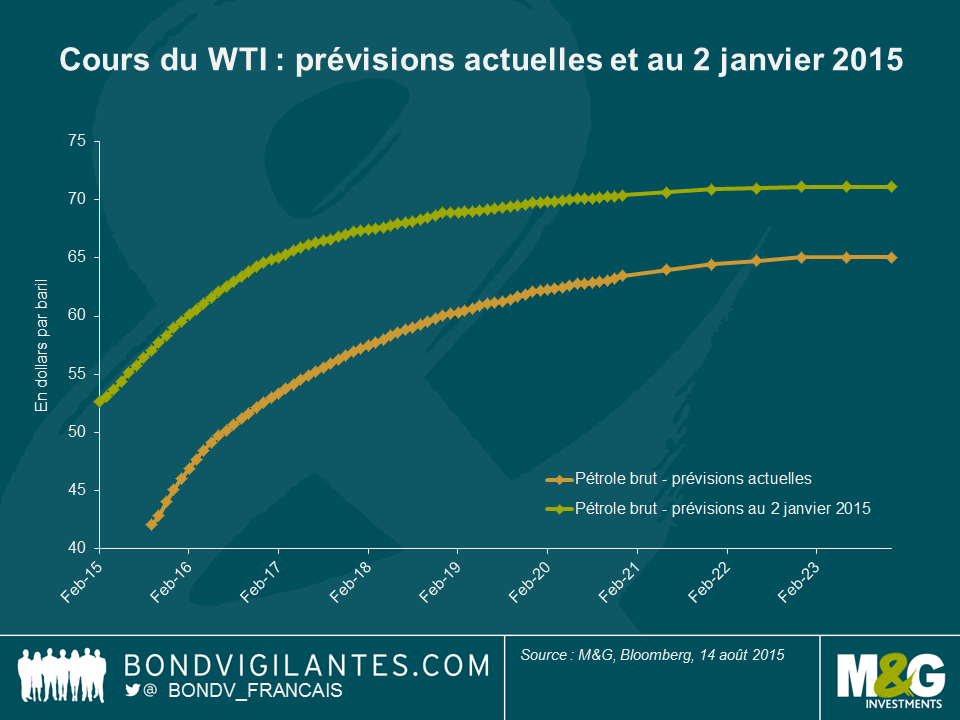

Par ailleurs, la courbe des cours à terme s’est aplatie. Le marché, qui anticipait un rebond relativement solide des prix au second semestre 2015 et en 2016, table désormais sur une évolution plus modérée. Bon nombre de sociétés sont correctement couvertes pour 2015. Elles sont donc bien protégées contre les baisses des prix de l’or noir et peuvent se permettre d’attendre que les choses s’améliorent. Mais les couvertures finiront par se déboucler et le secteur sera globalement moins bien protégé en 2016. Conséquence : les entreprises devront évoluer dans un contexte de prix bas pendant une période plus longue que prévu sans la protection des couvertures, ce qui pèsera vraisemblablement sur leurs résultats et générera des tensions sur leurs liquidités.

Enfin, le marché des obligations de second rang étant globalement fermé tant que le WTI ne rebondit pas, les lignes de crédit basées sur les réserves (c’est-à-dire les facilités de crédit bancaire adossées aux actifs des sociétés) seront de plus en plus sollicitées pour fournir des liquidités. Ces lignes de crédit sont généralement réévaluées par les banques au mois d’octobre. Du fait de la dégradation de la courbe des cours, la capacité d’emprunt de ces lignes sera réduite au moment même où les résultats et les flux de trésorerie sont sous pression, ce qui dégradera le profil de liquidités des sociétés.

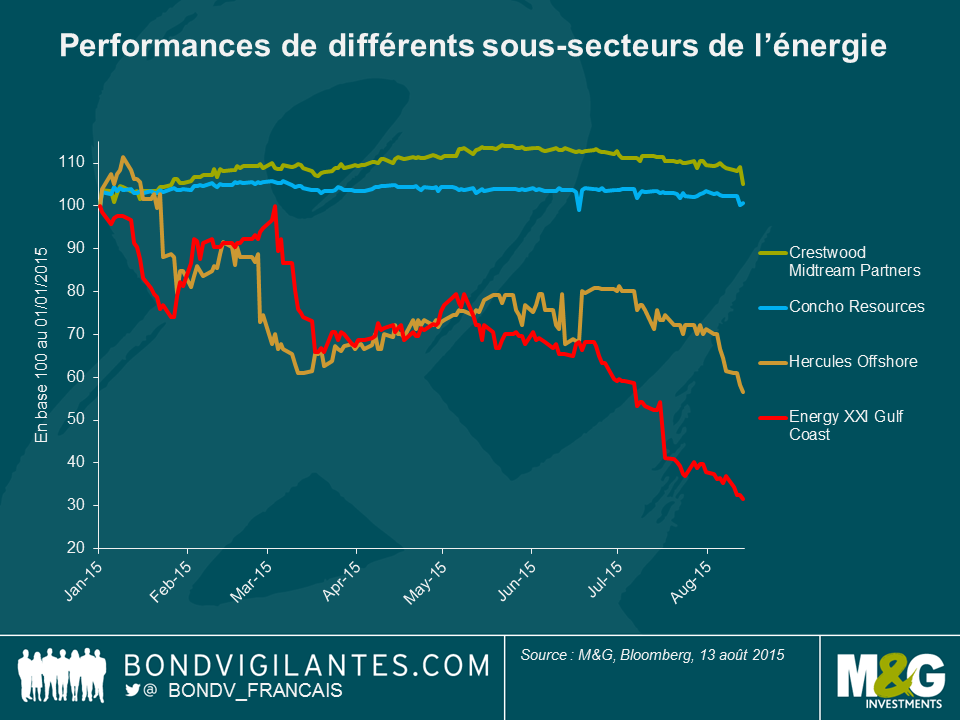

Cependant, en toute honnêteté, le marché n’a pas sanctionné toutes les sociétés aveuglément. Les prestataires de services, les producteurs offshore et les sociétés d’exploration‑production très endettées ont accusé un décrochage bien plus marqué que les acteurs du midstream (pipeline) et de l’exploration‑production affichant des bilans solides et des frais d’exploitation limités.

Voici quelques exemples d’évolution des prix d’obligations de différents sous‑secteurs :

- Crestwood Midstream Partners – société de pipeline stable

- Concho Resources Inc. – société d’exploration‑production avec un bilan solide

- Hercules Offshore, Inc. – prestataire de services offshore

- Energy XXI Gulf Coast, Inc. – société d’exploration‑production offshore (golfe du Mexique)

Comment les investisseurs obligataires doivent-ils aborder ce secteur ? Les obligations liées à l’énergie représentant 13,5% de l’indice américain du haut rendement (même si ce chiffre a baissé, il s’agit toujours de la principale composante de l’indice), il est difficile de l’éviter totalement, d’autant qu’en le délaissant aujourd’hui, les investisseurs risquent de passer à côté d’un éventuel rebond.

Malgré la débâcle, il existe encore des opportunités pour les investisseurs patients, capables de capitaliser sur les valeurs trop sévèrement sanctionnées qui devraient survivre à un contexte de faiblesse durable des cours du pétrole. Ils doivent notamment mettre l’accent sur :

- Les opérateurs à bas coûts capables de produire à des niveaux rentables même si les cours du WTI passent sous la barre des 50 dollars.

- Les producteurs installés dans des bassins porteurs (la qualité du bassin compte autant que sa localisation pour limiter les frais de transport).

- Une dette gérable, avec peu ou pas de maturités courtes et un levier financier limité au regard des résultats.

- Une liquidité financière robuste : une trésorerie et des capacités d’emprunt bancaire conséquentes. Notons que la tension sur les liquidités n’est pas généralisée, un certain nombre de sociétés ayant activement amélioré leur profil de liquidités lors du rebond du WTI au deuxième trimestre grâce à des emprunts, des extensions de maturités et même des émissions d’actions.

- La possibilité de réduire encore les coûts : la quasi-totalité des sociétés s’est mise à la diète, certaines plus que d’autres. Les entreprises qui ont opéré des coupes limitées mais ont encore la possibilité de réduire leurs coûts sans trop pénaliser les niveaux de production disposent d’une certaine flexibilité pour gérer le contexte de baisse des cours.

- Les opérateurs midstream qui possèdent un pourcentage important de contrats « take or pay » à frais fixes avec des contreparties investment grade, mieux armés pour faire face à la faiblesse des prix.

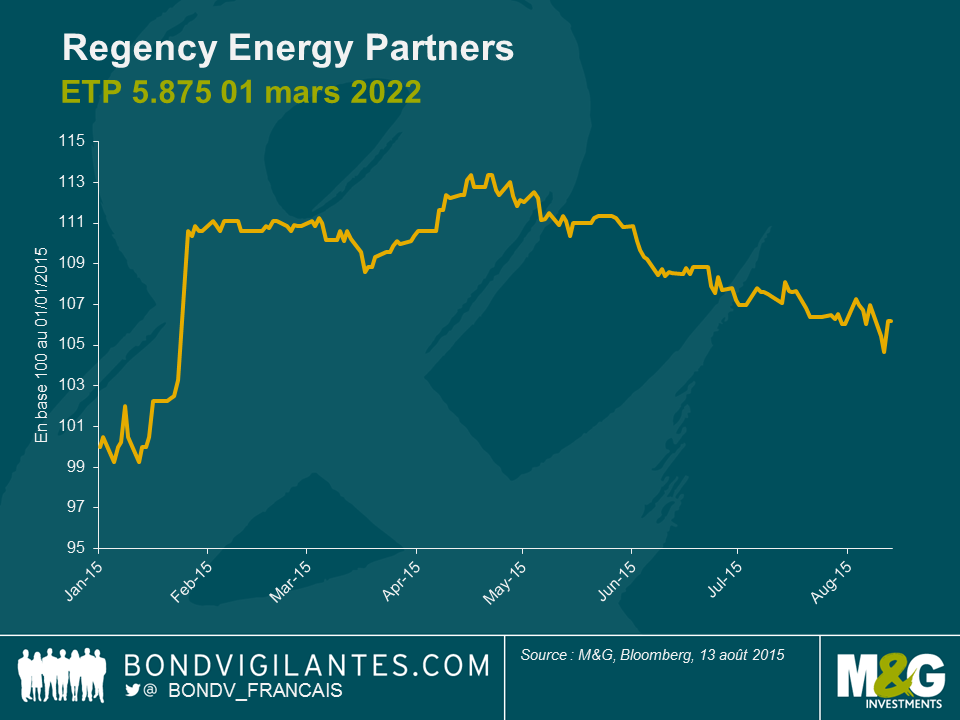

- Les éventuelles opportunités de fusions-acquisitions. Le secteur est mûr pour une consolidation et il existe plusieurs exemples de sociétés à haut rendement rachetées par des entreprises investment grade, pour le plus grand plaisir des détenteurs d’obligations. Rosetta Resources est par exemple récemment passée dans le giron de Noble Energy, Inc., une société appartenant au segment investment grade. À l’instar des investisseurs obligataires, les sociétés investment grade s’intéressent aux opérateurs à haut rendement présents dans des bassins de qualité, avec des coûts de production limités et des réserves solides. Elles chercheront également à mener des opérations verticales, en ciblant des actifs dans la distribution et le raffinage, par exemple des sociétés de pipeline avec lesquelles elles possèdent déjà des contrats, des coentreprises, etc. Le graphique ci-dessous met en avant les obligations Regency Energy Partners, actuellement rachetée par Energy Transfer Partners, une société notée investment grade.

Nous continuons d’éviter les prestataires de services et les sociétés offshore car, malgré l’extrême faiblesse des prix, le risque de poursuite de la dégradation est élevé et la volatilité des obligations sera exacerbée par l’arrivée d’investisseurs virulents.

Les cours du pétrole rebondiront-ils ? Difficile à dire, mais probablement pas à court terme : les chiffres chinois, le niveau de l’offre et la courbe des cours à terme plaident en faveur d’une morosité durable. L’un des catalyseurs potentiels pourrait être un rejet de l’accord sur le nucléaire iranien par le Congrès américain (ce qui est tout à fait plausible), mais l’impact sur les cours sera limité compte tenu des conséquences relativement modestes sur la production et l’offre à l’échelle mondiale.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes