Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

A l’heure où nous écrivons ces lignes, l’indice britannique des prix à la consommation s’est replié de 0,1 % en juillet à 0 % en août en glissement annuel. La hausse des prix de l’alcool et du tabac (toujours plus chers !), des services de l’éducation, de la restauration et, dans une moindre mesure, la hausse des prix survenue dans les autres catégories ont permis d’endiguer les tendances déflationnistes persistantes observées dans les secteurs des transports (principalement dans le secteur pétrolier) et de l’alimentation (guerre des prix entre les supermarchés), qui ont entraîné une baisse de 0,7 % de l’IPC au cours des douze derniers mois, et de stabiliser l’indice aux alentours de la borne zéro.

La progression de l’indice des prix de détail (IPD) de 1,0 % à 1,1 %, combinée à la contraction de l’IPC à 0 %, concourt à creuser l’écart entre les deux indices à 1,1 %, un chiffre supérieur à la juste valeur estimée, comprise entre 0,8 % et 1 %. Les obligations britanniques indexées sur l’inflation permettent aux investisseurs de toucher la prime d’inflation sur l’IPD, de sorte que les détenteurs de linkers ne subissent jamais les conséquences de l’absence d’inflation ou d’une déflation. En fait, certains observateurs s’accordent à dire que l’écart devrait se creuser à 1,5 %. Ce creusement s’expliquerait par l’utilisation de formules de calcul différentes (arithmétique vs géométrique), de composantes différentes (les paniers sont composés de biens différents, représentés en quantités différentes) et, en particulier, par l’évolution des prix du marché de l’immobilier. Contrairement à l’IPC, l’IPD inclut les prix du logement et le paiement des intérêts hypothécaires. L’augmentation apparente des prix du logement et la hausse probable des intérêts devraient concourir à creuser l’écart entre les deux indices à un niveau supérieur à sa juste valeur, pour le plus grand bonheur des détenteurs de linkers britanniques.

Au cours des douze derniers mois, l’IPC s’est replié de 1,5 %. Cette contraction s’explique en grande partie par la chute des prix dans les secteurs de l’alimentation, des services aux collectivités et des transports. L’inflation sous-jacente telle que mesurée par l’IPC core a reculé de 0,6 %. Cette baisse s’explique principalement par la baisse des prix sur le marché des véhicules d’occasion et dans les secteurs des loisirs et de la culture, notamment sur le marché du matériel audiovisuel. L’IPC global est pénalisé par la chute des prix de l’énergie et des matières premières (env. 75 %) ainsi que par la vigueur de la livre sterling (env. 25 %), tandis que l’IPC core est pénalisé en majeure partie par la vigueur de la monnaie britannique. L’IPC core exclut les composantes volatiles que sont l’énergie, les matières premières et les produits alimentaires. Il convient toutefois de se demander si la vigueur de la livre sterling constitue un moteur permanent et stable de l’inflation sous-jacente.

En fait, chaque bien, quel que soit le lieu où il est fabriqué, doit être acheminé de son lieu de fabrication vers le magasin où il sera vendu. Par conséquent, les coûts de transport constitueront l’un des principaux facteurs influant sur les prix des biens pris en compte dans les chiffres de l’inflation sous-jacente. En d’autres termes, l’inflation sous-jacente n’est pas aussi sous-jacente que certains observateurs peuvent le penser. De plus, la hausse de 20 % de la livre sterling observée sur les vingt dernières années, et pondérée en fonction des échanges commerciaux, a eu une incidence sur les prix des biens importés. Si l’on analyse les chiffres de l’inflation et la hausse de la livre sterling pondérée en fonction des échanges commerciaux depuis l’éclatement de la crise financière, d’aucuns pourraient arguer de manière convaincante que la livre sterling est un moteur volatil de l’inflation globale. Alan Clarke (Scotiabank) nous déclarait récemment qu’une hausse de 10 % de la livre sterling entraîne une baisse de 1 % de l’IPC. La progression de la livre sterling a donc pesé à hauteur de 2 % sur l’IPC au cours des deux dernières années.

Si, comme moi, vous êtes prudent vis-à-vis de la monnaie britannique, alors vous pourriez soutenir l’idée que la véritable inflation sous-jacente a été sensiblement supérieure ces deux dernières années. Les biens représentent environ 50 % de l’IPC. Partant, nous sommes en droit de penser que l’IPC actuel est plus proche de la barre des 2 % que de 1 %, comme l’indiquent les chiffres actuels. Les observateurs qui rejettent l’idée selon laquelle la devise est un moteur volatil de l’inflation globale seraient bien inspirés de se demander si la livre sterling restera aussi forte qu’elle ne l’est aujourd’hui. Le déficit courant du Royaume-Uni est plus important aujourd’hui qu’il ne l’était avant le plan d’aide du FMI des années 1970 et avant que le pays ne sorte du mécanisme de change européen au début des années 1990. Il me semble que cela vaut la peine d’y réfléchir.

Les chiffres de l’inflation globale sont grevés par la baisse généralisée des prix de l’énergie et des matières premières d’une part et par la vigueur de la livre sterling d’autre part. Toutefois, il se pourrait que l’IPC core ne reflète pas réellement l’inflation sous-jacente intérieure du Royaume-Uni. La hausse des prix des services ressort à 2,3 % et le Royaume-Uni est une économie de services. Le marché de l’emploi s’est considérablement tendu et les salaires, jusqu’alors très faibles, suivent une tendance clairement haussière. Enfin, les perspectives d’inflation à moyen terme du Royaume-Uni seront déterminées par l’interaction entre la baisse temporaire des prix de l’alimentation et de l’énergie d’une part et la hausse des dépenses de consommation des ménages britanniques, qui dépendra de la situation sur le front de l’emploi et des salaires. Et pour ceux qui estiment que la livre sterling est un moteur volatil de l’inflation globale, les perspectives n’en demeurent pas moins moroses.

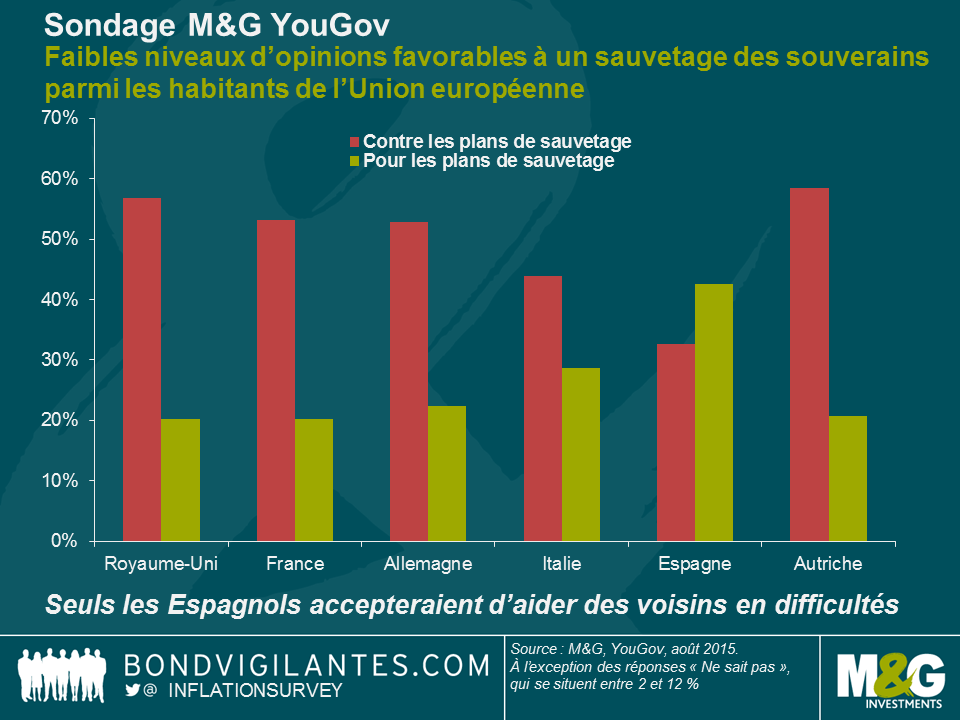

Notre nouveau sondage, réalisé en association avec YouGov dans plusieurs États membres de l’UE (Royaume-Uni, France, Allemagne, Italie, Espagne et Autriche), montre que peu d’Européens soutiennent l’idée de futurs plans de sauvetage lors de crises de la dette et de difficultés économiques. La question suivante a été posée dans le cadre de l’étude M&G YouGov sur les anticipations inflationnistes, qui sera publiée dans son intégralité ici au début du mois d’octobre.

Dans quelle mesure êtes-vous pour ou contre l’idée que votre pays offre une aide financière importante (ou annule partiellement ou totalement des créances) si un autre pays européen venait à rencontrer de graves difficultés économiques ?

Comme on pouvait s’y attendre, le Royaume-Uni, où le parti eurosceptique UKIP a remporté 13 % des voix aux élections législatives et où un référendum sur une éventuelle sortie de l’UE aura lieu en 2017, présente un niveau élevé d’opposition aux plans de sauvetage financés par le contribuable britannique. Toutefois, le niveau d’opinions défavorables le plus élevé a été observé en Autriche. Elles représentaient également une majorité en France et en Allemagne. Les deux sondés qui présentaient les niveaux d’endettement les plus lourds, l’Italie et l’Espagne, étaient bien évidemment plus favorables à l’idée de venir en aide aux pays en difficulté : en Espagne, 43 % des personnes interrogées étaient pour les plans de sauvetage (de loin le pourcentage le plus haut) et 33 % étaient contre (le plus faible pourcentage). Ces données excluent les réponses « Ne sait pas », qui oscillaient entre 2 % en Autriche et 12 % au Royaume-Uni. Dans chaque cas, les personnes interrogées répondent en général qu’« elles ne sont ni pour ni contre » l’idée des plans de sauvetage (données exclues du graphique).

Pour devenir une zone monétaire optimale, la zone euro a besoin de transferts budgétaires entre les régions les plus pérennes et les régions faibles du point de vue économique. Les résultats de l’étude confirment qu’une majorité des Européens est opposée à de tels transferts. Cela n’a probablement rien de surprenant. Il y a deux ans, nous avions indiqué dans notre blog que certains Länder allemands sont résolument opposés aux transferts budgétaires au sein de l’Allemagne, et a fortiori vers d’autres États membres de l’UE. Le manque de soutien de la population ne ferme pas définitivement la porte aux programmes de sauvetage. Certains ont déjà été mis en œuvre. Néanmoins, il en découle un manque de légitimité démocratique et des perspectives électorales réjouissantes pour les partis politiques opposés aux plans de sauvetage. En outre, les acteurs des futurs plans de sauvetage seront vraisemblablement des institutions exclues du processus démocratique telles que la BCE et le FMI. Certes, en voyant ces résultats, on pourrait se dire que le projet européen est mal en point, mais qu’en serait-il si les Californiens pouvaient s’exprimer sur les transferts budgétaires vers Détroit ou si les comtés entourant Londres étaient invités à voter pour ou contre la redistribution des recettes fiscales vers les zones industrielles du Royaume-Uni ? Or, en l’absence d’un mécanisme (ou d’une volonté) pour des transferts budgétaires importants dans l’UE et d’une langue commune (même si l’anglais semble de plus en plus jouer ce rôle) facilitant les déplacements, il ne reste que les dévaluations internes pour procéder aux ajustements relatifs en zone euro (autrement dit, des épisodes périodiques de déflation, de baisses des salaires et de hausse du chômage). Cette situation est loin d’être optimale.

Vous pourrez prendre connaissance de l’intégralité de notre étude et de nos autres questions, notamment celles relatives aux prévisions d’inflation, à la crédibilité des banques centrales et des pouvoirs publics, et aux attentes en matière de prix immobiliers lorsque notre étude M&G YouGov sur les anticipations inflationnistes sera publiée en octobre. Suivez @inflationsurvey pour connaître les premières statistiques publiées. Vous pouvez aussi consulter les résultats précédents à la page https://bondvigilantes.com/inflation-survey/.

Le comité de politique monétaire (MPC) de la Banque d’Angleterre doit se réunir jeudi. La plupart des économistes attendent des minutes au ton virulent, sans annonce de modification du taux directeur de base. Ces minutes devraient également souligner les risques liés à une contre-performance durable de l’inflation britannique en raison de la poursuite de la baisse des cours des matières premières et de la dégradation de la demande mondiale. Mais en dépit de ces risques, le MPC devrait indiquer qu’il n’a pas renoncé à relever ses taux. La décision ne sera pas prise à la légère et le comité étudiera de près les éventuelles répercussions sur le marché du travail.

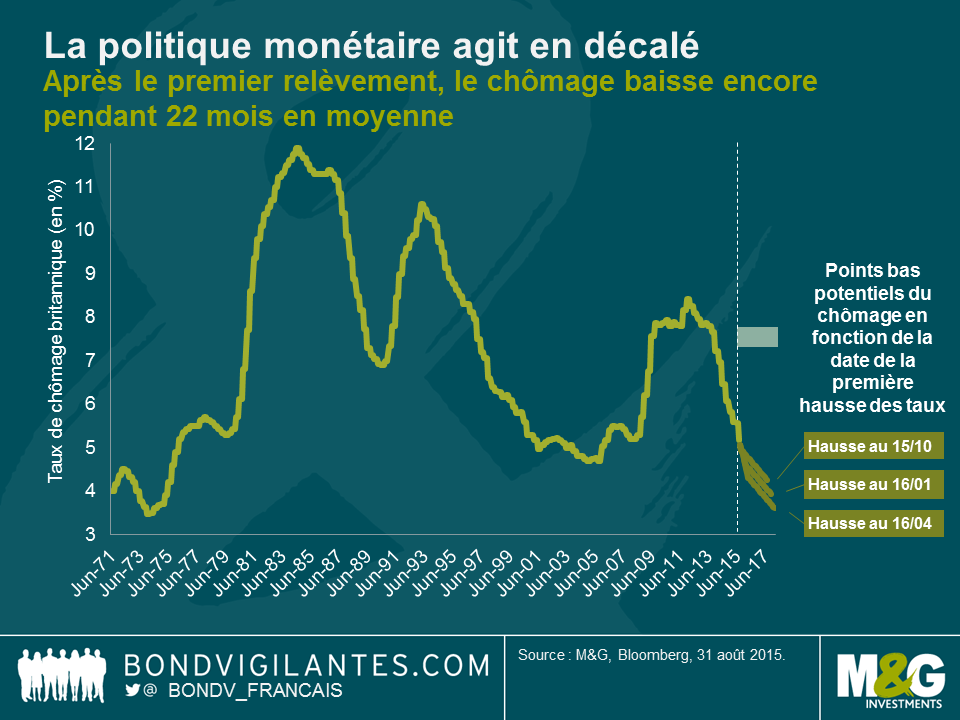

La politique monétaire agit toujours en décalé – décalage estimé, au Royaume-Uni, à environ deux ans par la BoE. Historiquement, il faut donc un certain temps pour que la relation entre cycles de relèvement des taux et chiffres de l’emploi se matérialise pleinement dans l’économie.

Depuis 1971, la BoE a entrepris six cycles de durcissement. À chaque fois, à l’issue du premier relèvement, le chômage a continué de reculer, en moyenne pendant 22 mois (un chiffre proche du décalage de 24 mois estimé par la BoE). Compte tenu du fait que le chômage britannique s’inscrit dans une trajectoire baissière depuis la mi‑2012, l’expérience passée indique que, même si le MPC relève les taux, le chômage devrait continuer de décroître nettement par rapport au chiffre actuel (5,2 %).

De fait, si la BoE amorce son cycle de relèvement des taux en octobre 2015, le graphique ci‑dessus indique que le taux de chômage pourrait toucher un point bas à 4,25 % en août 2017. Dans cette optique, en partant du principe que la trajectoire baissière actuelle se poursuit et que le cycle de durcissement débute en avril 2016, le chômage devrait tomber à 3,61 % en février 2018. Ainsi, sauf à ce que la BoE agisse rapidement, le taux de chômage au Royaume-Uni pourrait continuer de diminuer et renouer avec les points bas historiques du début des années 1970, une période marquée par l’inflation.

Le traumatisme vécu par la BoE lors de la récession se lit dans les déclarations de Mervyn King que j’évoquais en 2012. Il estimait alors que nous n’avions pas traversé la moitié de la crise et suggérait que les taux resteraient à 0,5 % jusqu’à la fin 2015. Alors que la date fatidique approche, la BoE a peur de choisir la date d’une action économique destinée à enrayer un potentiel problème d’inflation. Les membres du MPC devraient s’inspirer de la chanson de Lily Allen, judicieusement intitulée « The Fear » (« La peur »), n°1 des ventes de singles au Royaume-Uni en mars 2009, date de la dernière modification des taux britanniques :

« And when do you think it will all become clear?

‘Cause I’m being taken over by the fear »

(« À ton avis, quand est-ce que les choses vont s’éclaircir ?

Parce qu’aujourd’hui, c’est la peur qui prend le dessus »).

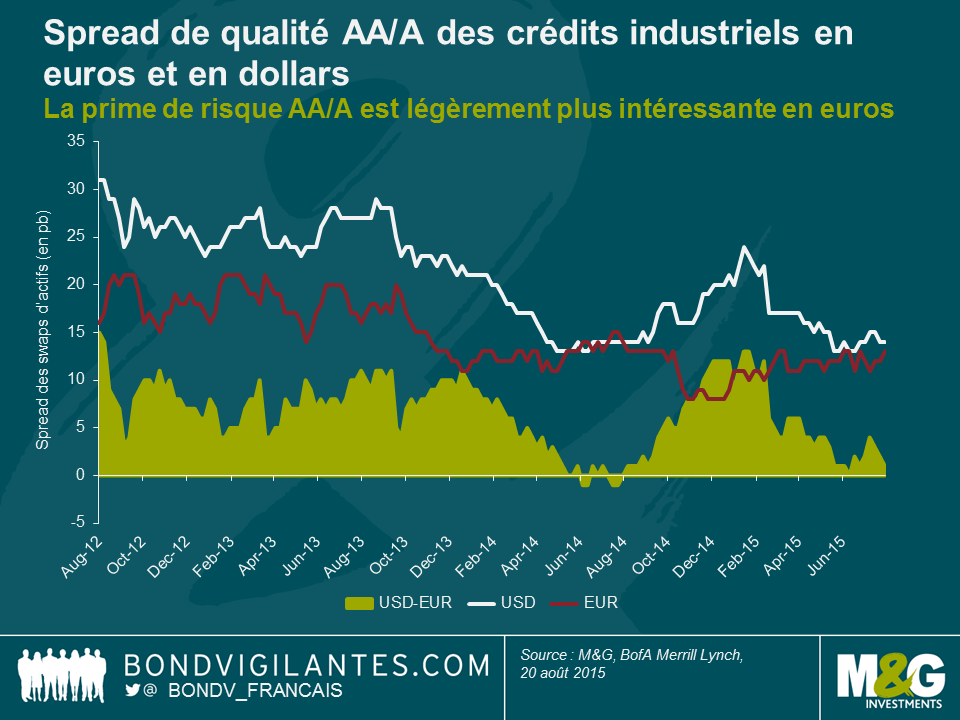

Cette année, nous avons régulièrement évoqué les spreads de crédit investment grade (IG). Je poursuis aujourd’hui mon exploration de l’univers IG en m’intéressant aux spreads de qualité, c’est-à-dire à la prime de risque supplémentaire que les investisseurs peuvent engranger en délaissant une catégorie de notes de crédit au profit de la catégorie inférieure.

Le graphique ci-dessous illustre l’évolution du différentiel de spreads de swaps d’actifs entre crédits industriels notés AA et A, en dollars et en euros, au cours des trois dernières années. Il présente également le différentiel de spreads de qualité entre AA et A en dollars et en euros.

Voici nos trois grandes conclusions :

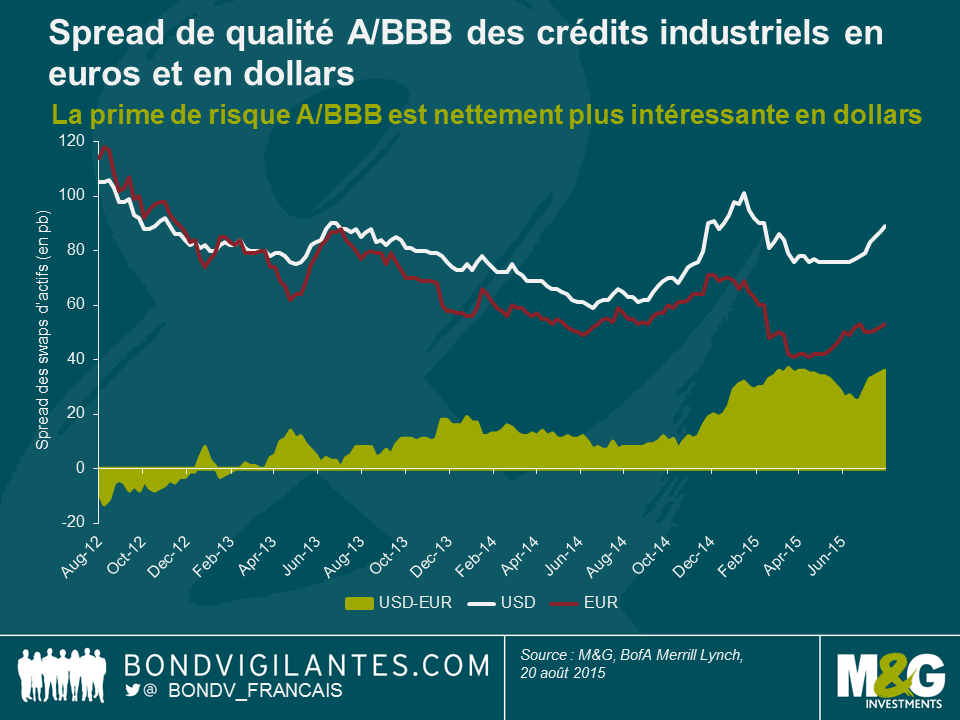

Le graphique ci-dessous propose une analyse très similaire au graphique précédent, mais en mettant cette fois-ci l’accent sur les spreads de qualité A/BBB en dollars et en euros.

Voici nos trois grandes conclusions :

Pourtant, il ne faut pas prendre cette analyse au pied de la lettre. Tout d’abord, nous ne nous sommes intéressés qu’à des catégories de notes, ce qui ne tient pas compte des profondes disparités d’exposition au risque au sein de ces catégories, notamment entre les crédits BBB+ solides et les titres BBB- plus faibles. Deuxièmement, il existe des disparités en matière de duration entre les indices en euros utilisés pour calculer les spreads de qualité. Par exemple, en termes de duration effective, la duration de l’indice AA est plus longue (de 0,9 an) que celle l’indice A, qui est elle-même plus longue (de 0,4 an) que celle de l’indice BBB. Les spreads de qualité AA/A et A/BBB en euros sont donc légèrement sous-évalués, les différences de primes à terme n’étant pas intégrées. En revanche, les indices industriels en dollars possèdent des niveaux de duration relativement similaires.

Exception faite des avertissements d’ordre général tels que ceux que je viens de formuler, quelle sera l’évolution des spreads de qualité à l’avenir ? Examinons deux facteurs essentiels.

En conclusion, nous pensons que les spreads de crédit IG sont porteurs de valeur à l’heure actuelle. En termes de notes de crédit, même s’il s’agit bien sûr d’une décision au cas par cas, nous pensons que la prime de risque de qualité AA/A est légèrement plus intéressante en euros, tandis qu’elle est nettement plus attrayante en dollars pour la prime A/BBB.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing