Existe-t-il toujours des ressources inutilisées sur le marché américain de l’emploi ?

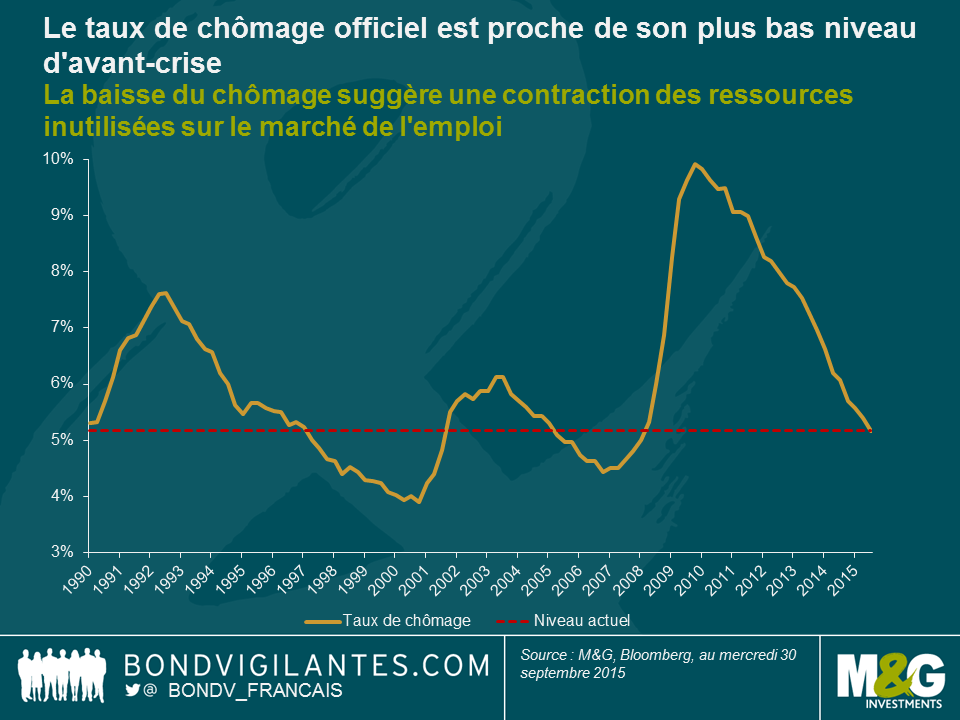

Nous avons publié de nombreux billets de blog sur le resserrement du marché américain de l’emploi, et notamment sur le fait que le nombre de demandeurs d’emploi exprimé en pourcentage de la population en âge de travailler ressorte à un point bas historique. Les indicateurs récemment publiés par la Fed brossent un tableau identique : si l’on regarde les indicateurs de l’emploi non conventionnels, comme le taux de chômeurs indemnisés analysé dans ce billet récent, il apparaît que les ressources inutilisées sur le marché de l’emploi se sont repliées à leur plus bas niveau depuis plusieurs décennies. Il est généralement admis que le taux de chômage a reculé à un niveau qui pourrait entraîner une inflation salariale. Toutefois, cette baisse du chômage s’est accompagnée d’une forte chute du taux de participation. Les observateurs restent divisés sur les raisons ayant entraîné ce recul (le taux de participation, qui était sensiblement supérieur à 67 % au début du siècle, ressort désormais à peine au-dessus de la barre des 62 %). Toutefois, la plupart estiment que ce recul n’est pas l’illustration d’une tendance purement conjoncturelle (qui refléterait les dégâts causés par la grande crise financière de 2008), mais qu’il s’agit également d’une tendance structurelle (vieillissement de la population etc…). De nombreux observateurs se montrent critiques vis-à-vis de l’amélioration du marché du travail, arguant qu’il s’agit d’une reprise de piètre qualité qui tient au découragement de travailleurs ayant cessé de chercher un travail ou ayant décidé de partir en retraite anticipée en raison de l’inadéquation de leurs compétences par rapport à la demande. Ces chercheurs d’emploi sont sortis des statistiques du chômage, ce qui concourt à brosser un tableau plus favorable, mais peu conforme à la réalité. En effet, le graphique ci-après montre que le taux de chômage officiel se rapproche de son point historique d’avant-crise.

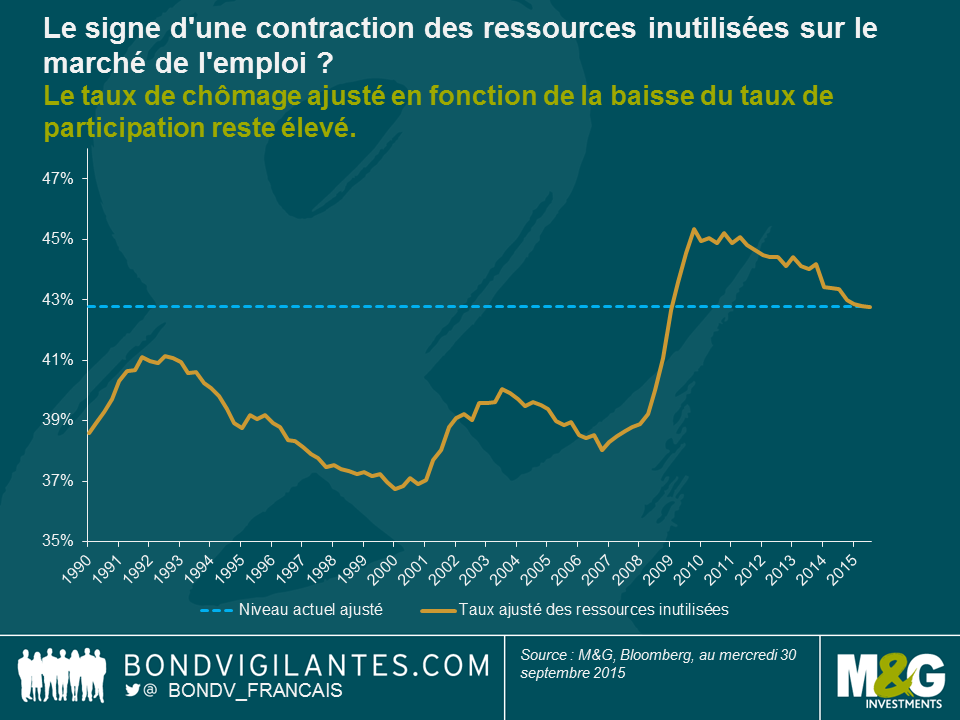

En ajustant le taux de chômage officiel en fonction de la baisse du taux de participation, et en supposant que le taux de chômage réel consiste en la somme du nombre total de chômeurs et du pourcentage de non participants dans le temps, on obtient un indicateur alternatif du marché américain de l’emploi. En d’autres termes, ce graphique montre à quoi ressemblerait le marché américain de l’emploi si nous ajustions le taux de chômage en y ajoutant ceux qui ont quitté le marché du travail.

Comme on peut le voir, le graphique ci-dessus indique que le taux ajusté de main-d’œuvre disponible est de 43 %, contre 40 % en moyenne sur la période. Sur la base de cet indicateur ajusté, il faudrait une baisse plus marquée du taux de chômage officiel (ou une hausse de même ampleur du taux de participation) pour que le marché américain de l’emploi se resserre au niveau qui était le sien avant la récession. L’indice américain du coût de l’emploi a progressé d’environ 2 % depuis la fin de la récession, période au cours de laquelle le capital jouissait d’une énorme réserve de main-d’œuvre. La baisse du taux de participation a annulé l’impact du recul du taux de chômage officiel et pourrait peser sur la hausse des salaires.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes