Solide comme du Granite – étude de cas sur les RMBS

Ce week-end, l’équipe a fait ses dernières emplettes de Noël. Et dit adieu à l’un de ses favoris : les titres adossés à des emprunts hypothécaires résidentiels (RMBS) Granite.

Granite, c’est le nom donné par Northern Rock au véhicule utilisé pour titriser les emprunts hypothécaires accordés avant l’implosion de 2007 – date à partir de laquelle la banque n’a plus pu se financer sur les marchés monétaires de gros – et la nationalisation en 2008.

Sans surprise, dans le chaos de la crise financière, les titres Granite ont été malmenés : en plus de reposer sur les actifs de la première banque britannique à avoir fait l’objet d’un mouvement de panique depuis un siècle et demi, ils étaient structurés comme les subprimes américains, ces crédits hypothécaires de mauvaise qualité dont la déroute a déclenché la crise financière.

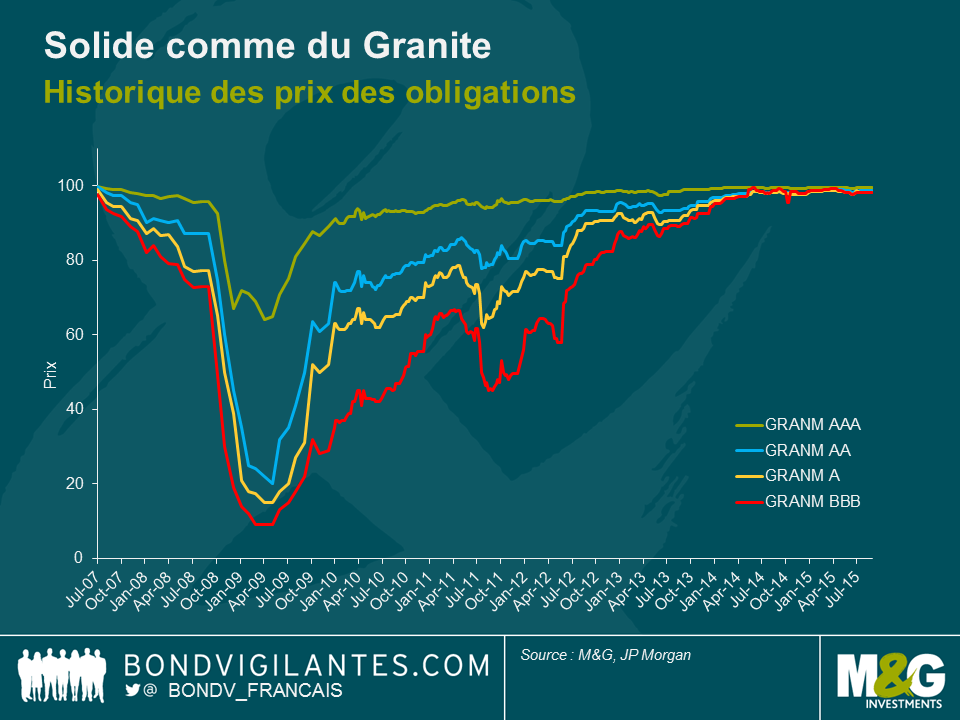

Les obligations de classe A de Granite, les mieux placées au capital et donc les plus sûres (elles étaient au départ notées AAA par les agences) sont tombées à un prix d’environ 65 début 2009, tandis que leurs homologues de classe C (originellement notées BBB) sont passés, au pire moment, sous la barre des 10.

Après la nationalisation, la gestion des actifs restants, titres Granite y compris, a été confiée à l’UKAR (UK Asset Resolution Limited), la structure de défaisance de l’État britannique. L’objectif de l’UKAR était d’optimiser la valeur pour les contribuables tout en gérant les pools d’emprunts hypothécaires des banques nationalisées (Northern Rock et Bradford & Bingley).

En novembre dernier, UKAR a annoncé la cession de 13 milliards de livres sterling d’actifs, en grande partie des titres Granite, à un groupe d’investisseurs. Quelques semaines plus tard, l’administrateur a indiqué que la plupart des obligations Granite en circulation seraient rachetées au pair ce week-end et le reste, en janvier 2016. Certains emprunts sous-jacents ont été vendus à des banques désireuses d’augmenter leur part de marché dans les emprunts hypothécaires britanniques ; le solde devrait être refinancé l’an prochain via une vente des prêts de gros et une titrisation.

Au plus fort de la crise, nous avons passé de longues heures à analyser la qualité des emprunts sous-jacents, cherchant à savoir si la structure des obligations nous protégerait et si nous finirions par récupérer notre argent. D’après nos conclusions, les titres Granite étaient solides et il aurait fallu une forte dégradation des fondamentaux du marché immobilier résidentiel pour que notre investissement soit menacé. Nous pensions que ces obligations étaient porteuses de valeur et, avec le temps, Granite est devenu l’une des premières positions de plusieurs fonds.

Selon moi, l’exemple de Granite prouve que les titres adossés à des actifs (ABS) peuvent être un investissement très intéressant pour peu que l’on prenne le temps d’en comprendre les subtilités structurelles et les collatéraux sous-jacents. Cette classe d’actifs a eu très mauvaise presse pendant et après la crise, accusée des mêmes maux que les moins performants des subprimes américains ou des CDO. Or, la performance des RMBS simples est nettement meilleure et les pertes sont rares à l’heure actuelle.

Merci pour tout Granite, ce fut une belle histoire.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes