Un an après le choc provoqué par la BNS sur les marchés financiers

l y a un an, la BNS mettait fin soudainement au peg du franc suisse (CHF) à l’euro, provoquant un séisme sur le marché des changes. À l’occasion du premier anniversaire de la suppression du cours plancher du franc suisse, j’ai pensé qu’il serait intéressant de voir comment l’économie helvétique avait évolué au cours des douze derniers mois.

Une économie suisse robuste, mais pas solide comme un roc en 2015

L’économie suisse a montré une grande capacité de résistance en 2015. Pour preuve : une croissance régulière et un chômage faible malgré la déflation et la force du CHF, qui auraient dû peser sur le dynamisme d’une nation exportatrice comme la Suisse. Comme la BNS l’a souligné dans sa dernière évaluation de la politique monétaire, cette résilience économique a été favorisée par une demande étrangère soutenue pour les biens et services suisses et par une demande domestique toujours robuste, alimentée quant à elle par une augmentation des salaires réels.

Un examen plus détaillé des chiffres de l’économie suisse révèle cependant une image moins rose. S’il ne faut pas tirer de conclusions hâtives de données portant sur une période très courte, certaines d’entre elles montrent toutefois des signes de faiblesse depuis la suppression du cours plancher du CHF et pointent un risque potentiel de détérioration de l’économie.

Alors que la BCE sort la grosse artillerie pour raviver l’inflation dans les économies voisines, la Suisse souffre de déflation depuis près de 4 ans. La suppression du cours plancher a aggravé la situation, en augmentant le pouvoir d’achat du CHF et en alimentant la baisse des prix à la consommation (-1,3 %). Alors que le taux de chômage a commencé à baisser dans la zone euro, il remonte en Suisse après deux années de stabilité, même si dans l’absolu il reste très faible. Ainsi, la dernière enquête de confiance des consommateurs (du Secrétariat d’État aux Affaires économiques) révèle une baisse de confiance au niveau de la sécurité d’emploi. Il faut d’ailleurs noter que, depuis la suppression du peg du CHF, la confiance a chuté à -18 (contre -6 début 2015), soit un niveau nettement inférieur à sa moyenne historique de -9 points.

Le franc fort a également eu un impact direct sur le tourisme l’été dernier, comme le montrent les statistiques publiées récemment. Selon l’Office fédéral (suisse) de la statistique, le nombre de nuitées des voyageurs européens a chuté de 741 000 (-10,9 %). En cause : principalement les touristes allemands, avec une chute de 358 000 nuitées (-15,1 %) par rapport à 2014. L’augmentation de la demande asiatique et américaine n’a pas suffi à compenser cette chute en provenance des pays voisins.

L’appréciation de la devise suisse par rapport à l’euro en janvier 2015 non seulement rend la Suisse moins attractive pour les visiteurs de la zone euro, mais elle incite également les Suisses à dépenser plus à l’étranger. C’est d’autant plus facile que la Suisse est parfaitement intégrée dans le réseau de communication européen. Les frontières ouvertes permettent aux Suisses, souvent en moins d’une heure, de se rendre confortablement (en train) dans les pays voisins pour leur shopping. Rien d’étonnant donc à ce que la force du CHF ait conduit à une hausse de 8 % des achats à l’étranger, selon le Crédit Suisse. En revanche, les ventes au détail en Suisse ont reculé de 2,1 % en 2015 (chiffres arrêtés en novembre).

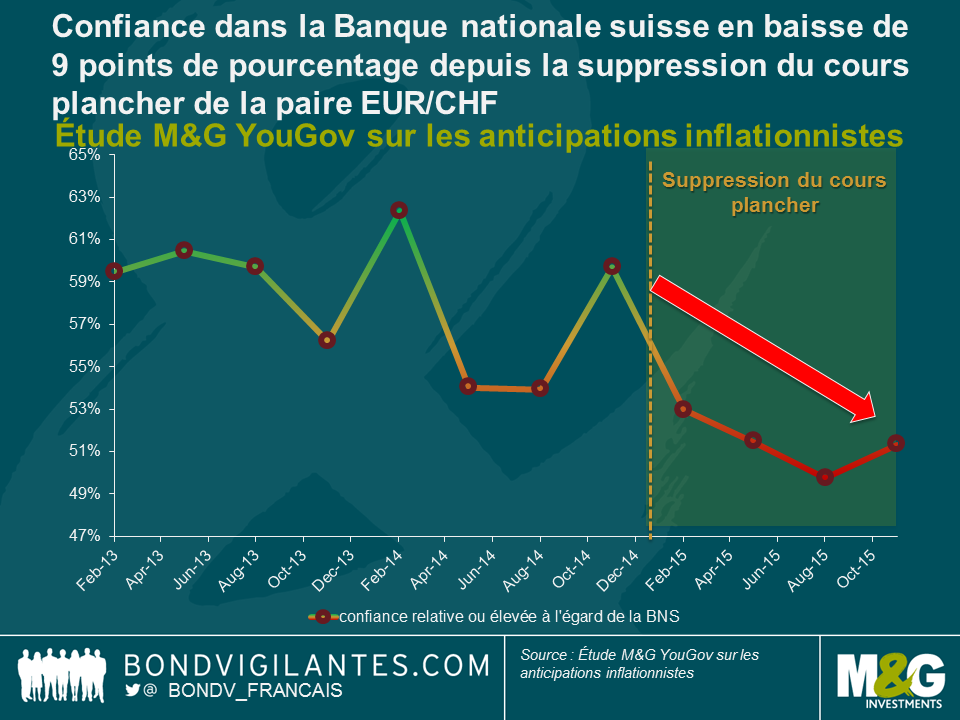

Baisse de la confiance à l’égard de la BNS

Les derniers résultats de l’enquête M&G YouGov M&G Inflation Expectations Survey, dans laquelle nous interrogeons également les consommateurs sur leur confiance à l’égard des banques centrales, indiquent une baisse de confiance pour la BNS. Aujourd’hui, la confiance dans la politique de la BNS est inférieure de 9 points à celle exprimée il y a un an. Ce qui montre clairement que les consommateurs suisses ont conscience de la pression qui pèse sur les épaules du président de la BNS, Thomas Jordan, et de son équipe.

La perte record de 23 milliards de CHF, qui vient d’être annoncée, est due presque entièrement aux positions de la banque en devises étrangères, ce qui n’est pas non plus de nature à raviver cette confiance. La BNS a réussi tout de même à payer un dividende et à distribuer 1 milliard de CHF à la Confédération et aux cantons grâce ses réserves accumulées. Il faut toutefois s’interroger sur l’opportunité d’une telle distribution dans la mesure où les réserves de la banque fondent à vue d’œil et où de nouvelles pertes ne sont pas à exclure dans la foulée de nouvelles interventions sur le marché. Le bilan de la BNS est composé à 90 % environ d’investissements en devises étrangères. En clair : les moindres mouvements des cours de change peuvent avoir un impact considérable sur ses bénéfices.

Pression persistante

Johann Schneider Amman, le nouveau président fédéral, a souligné dans son discours de Nouvel An l’importance pour le pays de disposer d’entreprises solides. Ce qui est, à mon sens, un vœu pieux si ces entreprises ne peuvent pas s’appuyer sur un franc suisse compétitif. Cette condition ne sera pas facile à remplir. Il faut craindre en effet une pression persistante et de nouveaux stimulants de la BCE en 2016, en particulier si les prix du pétrole continuent à faire baisser les chiffres de l’inflation.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes