La BCE a-t-elle atteint les limites de la politique monétaire ?

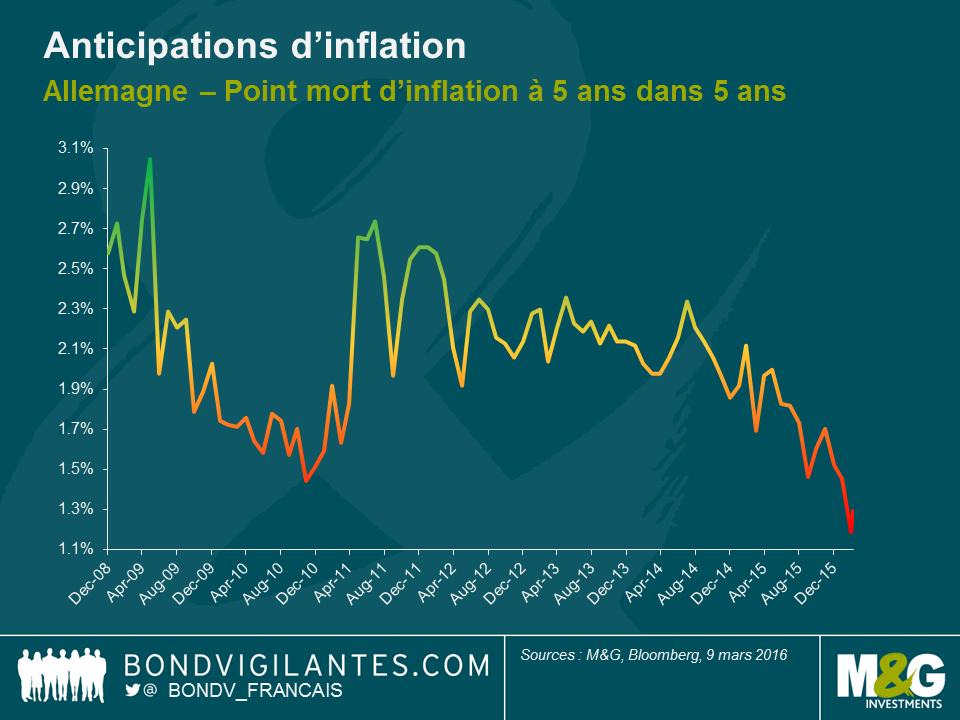

La réponse courte serait non. Dans un article du blog (voir ici), Eric Lonergan a déjà réfuté l’idée que les banques centrales avaient épuisé leurs marges de manœuvre. Depuis, le marché est de plus en plus convaincu que la Banque centrale européenne (BCE) fera baisser davantage son taux de dépôt en territoire négatif lors de sa réunion de demain, et il a raison d’y croire. L’inflation et la croissance seront inférieures à ce que la banque prévoyait il y a trois mois à peine et les anticipations d’inflation décrochent elles aussi.

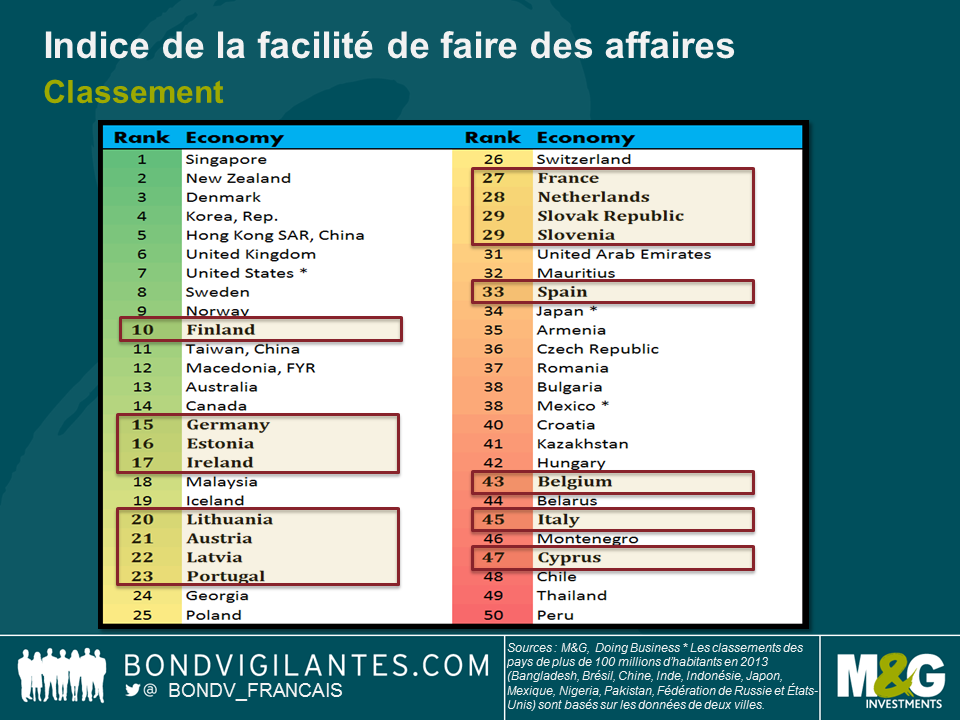

Cela ne signifie pas pour autant qu’un nouvel assouplissement de la politique n’entraînera pas de détérioration de la situation. En réalité, bon nombre des problèmes qui freinent la zone euro sont de nature structurelle et la BCE le sait fort bien. De mémoire, nous n’avons pas souvenir d’une conférence de presse durant laquelle Mario Draghi aurait omis de mentionner la nécessité de s’attaquer à ces problèmes. Est-ce vraiment surprenant lorsque l’on sait que l’unique représentant de la zone euro dans les 20 premiers pays de l’Indice de facilité de faire des affaires de la Banque mondiale est la Lituanie ? Il n’est pas plaisant de constater que la France se classe 27e, l’Espagne 33e, l’Italie 45e et la Grèce 60e de cet indice.

La BCE est tout à fait consciente du risque moral qu’elle crée en ne s’attaquant aux difficultés de la zone euro que par le circuit monétaire. Pourtant, bien que sa seule mission soit d’atteindre un objectif d’inflation aussi proche que possible de 2 %, elle se retrouve à nouveau confrontée à la difficile tâche d’avoir à faire le plus gros du travail. Jeudi, elle décidera probablement d’un abaissement hiérarchisé du taux de rémunération des dépôts pour tenter de résoudre certains des problèmes auxquels le système bancaire est confronté (voir le blog de Mario) ainsi que d’une extension du programme de rachat d’actifs (programme d’assouplissement quantitatif) – tant en termes d’ampleur que de durée. Nous pourrions même observer une volonté accrue de racheter certaines obligations d’entreprises – même si la majeure partie du Conseil des gouverneurs considère qu’il s’agit là d’un pas de trop.

Toutefois, la réalité est que pour se redynamiser, la zone euro a grand besoin d’un accroissement de la productivité et de plus d’innovations. Une réforme radicale des régimes de faillite hérités du passé est nécessaire, la bureaucratie tatillonne doit être balayée et le système bancaire doit admettre d’avantage de pertes sur ses prêts qui n’ont pas encore tété provisionnés. Ces changements ne sont pas faciles à opérer, ne serait-ce que parce qu’ils imposent certains sacrifices à court terme dont les politiciens tireront rarement avantage à long terme.

Prenons le cas de l’Italie. Depuis la crise financière mondiale, le marché du logement italien a perdu près de 19 % de sa valeur par rapport à son pic. Combinée aux récessions qui ont fait tomber le PIB italien à un niveau inférieur de 10 % environ à ce qu’il était en 2008 et à la hausse du chômage à près de 12 %, cette situation a contribué à créer un volume important (d’environ 200 milliards d’euros) de prêts non productifs en Italie, les ménages et les entreprises ayant des difficultés à honorer le service de leur dette.

Contrairement à d’autres pays périphériques de la zone euro, comme le Portugal et l’Espagne, l’Italie a mis du temps à restructurer ses banques et à s’attaquer au problème, d’où de nombreux prêts non productifs qui restent inscrits aux bilans des banques. Le système bancaire italien est par conséquent considéré comme fragile et l’on a récemment observé une vague de faillites de banques de premier plan qui ont nécessité des « renflouements internes ». Conscientes de la situation, les autorités italiennes viennent de mettre en place un mécanisme pour créer des sociétés de gestion d’actifs qui s’efforceront ensuite de titriser ces prêts non productifs, ce qui réduira – en théorie – le bilan des banques et leur offrira une plus grande marge de manœuvre pour prêter à l’économie dans son ensemble. Ce mécanisme venant tout juste d’être mis en place, nous allons devoir attendre pour savoir s’il peut générer l’effet escompté.

En l’absence d’autres changements structurels, nous sommes convaincus que la zone euro peinera du fait d’une croissance potentielle plus faible et aura des difficultés à encourager l’investissement compte tenu de la nécessité d’offrir un taux de rendement du capital attractif. Certes, la BCE peut vraisemblablement abaisser davantage les taux sans risque, organiser une dépréciation de l’euro et fournir davantage de liquidités au système bancaire. Toutes ces interventions peuvent apporter un soutien à court terme. Mais sans réforme réelle, le marché craindra de plus en plus qu’elle n’ait atteint les limites de la politique monétaire. Viendra alors le moment où les conséquences seront importantes si le marché n’arrive pas à se convaincre du contraire.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes