Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

Cela ne fait aucun doute : le secteur pétrolier a connu des jours meilleurs. Outre les turbulences qu’affronte actuellement l’or noir, dont les cours ont chuté à 30/40 dollars le baril, surgissent des questions sur la viabilité du modèle économique du secteur dans son ensemble. Prenons l’exemple de la dynastie Rockefeller et de l’Arabie saoudite, deux noms synonymes de fortunes colossales bâties sur le pétrole. Le Rockefeller Family Fund vient de faire part de son intention de céder sa participation dans Exxon Mobil, descendant direct de la Standard Oil fondée par John D. Rockefeller, et dans d’autres entreprises liées aux énergies fossiles, expliquant « ne plus voir de logique, tant financière qu’éthique, à détenir des positions dans ces entreprises ». De son côté, l’Arabie saoudite a dévoilé un projet de fonds d’investissement d’un montant de 2 000 milliards de dollars, dessinant les contours d’un avenir post-pétrole. Certes, ce ne sont que des exemples empiriques, mais l’heure est peut-être grave pour le secteur pétrolier.

Pour être honnête, en tant que chimiste de formation, je suis toujours étonné de la prédominance des combustibles fossiles dans le paysage énergétique mondial. Si l’on y réfléchit, cela n’a rien d’évident car, sur le fond, brûler des combustibles fossiles n’est rien d’autre qu’une manière aussi lente qu’inefficace de consommer de l’énergie nucléaire (voir graphique ci-dessous).

Les radiations électromagnétiques (c’est-à-dire la lumière du soleil) sont un sous-produit du processus de fusion nucléaire dans le soleil. Sur terre, les plantes transforment l’énergie contenue dans la lumière en liaisons chimiques en fabriquant des hydrocarbures complexes qui sont métabolisés (c’est-à-dire mangés) par les animaux puis convertis en nouvelles biomolécules. Lorsque les plantes et les animaux meurent, leur matière organique devient, dans des circonstances particulières et en quelques dizaines de millions d’années, du carburant fossile. À cet égard, ce sont donc des énergies renouvelables, mais dans une durée extrêmement longue. Par la suite, nous réalisons des forages pour récupérer ces combustibles fossiles, les transformer puis les brûler pour transformer l’énergie stockée dans leurs liaisons chimiques en énergie mécanique ou en chaleur. Le processus dans son ensemble est hautement inefficace, puisque l’énergie est « perdue » (pas au sens propre du terme, mais elle est partiellement transformée en formes d’énergie assez inutiles, par exemple en chaleur perdue) à chaque étape de la conversion. Le summum du gaspillage est atteint à la dernière étape, car les moteurs à combustion ont une efficacité nettement intérieure à 50 %. Et il ne s’agit pas d’un problème que les ingénieurs peuvent éliminer, mais bien d’une conséquence nécessaire, résultant directement des lois de la thermodynamique. Mais arrêtons-là l’exposé scientifique.

Le pétrole comporte d’autres inconvénients de taille, parmi lesquels :

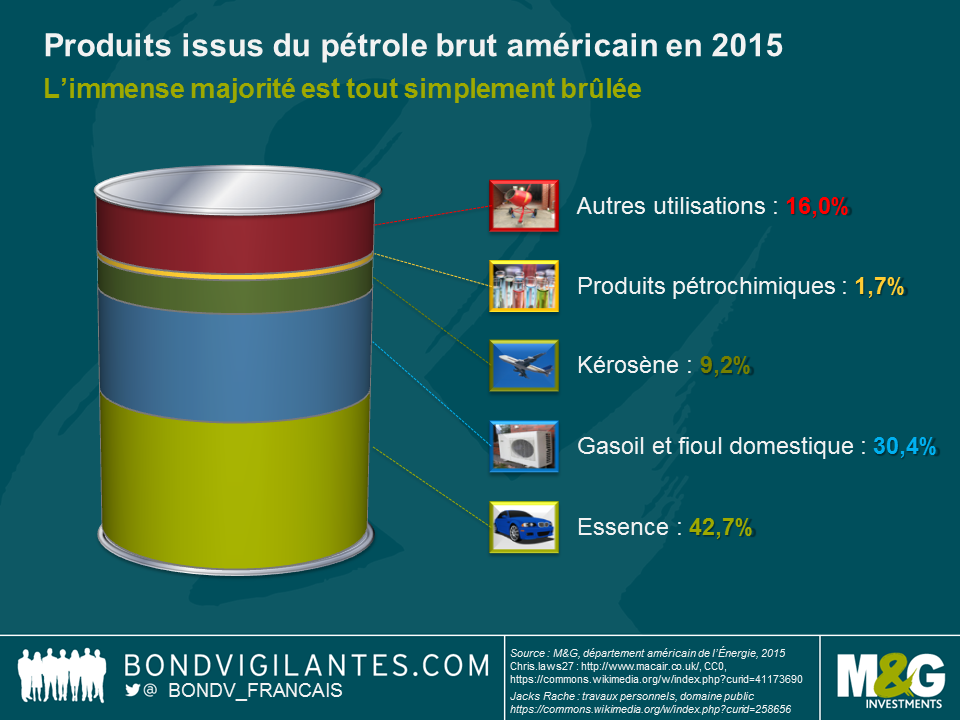

Sans compter les autres coûts d’opportunité. Si nous sommes prêts à accepter tous les inconvénients du pétrole, pourquoi ne pas au moins essayer d’en tirer le meilleur ? Par exemple, pour un chimiste, il serait logique d’utiliser le savant mélange de molécules organiques comme précurseur de la synthèse complexe des polymères. Pourtant, les produits pétrochimiques ne représentent qu’une infime proportion (environ 2 %) des dérivés d’un baril de brut américain (voir graphique ci-dessous). Plus de 80 % des produits (essence, gasoil, fioul domestique et kérosène) sont tout simplement brûlés dans des moteurs ou des chaudières, ce qui, soyons honnêtes, est aussi inutile que barbare.

Mais pourquoi les combustibles fossiles, pétrole en tête, sont-ils toujours prédominants ? Pourquoi l’immense majorité des voitures est-elle toujours à combustion interne, et non à moteur électrique ? La réponse tient en un mot : stockage. Et, en la matière, les combustibles fossiles excellent. Cette question du stockage est lourde de conséquences pratiques, notamment dans le transport. Les véhicules qui utilisent des combustibles à base de pétrole sont relativement légers. Pour relier un point A à un point B, ils sont consomment une quantité assez modeste de carburant. Et c’est là que se trouve la principale difficulté que rencontre actuellement l’« électro-mobilité ». Un kilo de batterie électrique ne peut stocker qu’une infime fraction de l’énergie contenue dans un kilo d’essence, de gasoil ou de kérosène. Tant que les batteries ne pourront pas se recharger lorsque l’on conduit (et ce n’est pas demain la veille), les utilisateurs de véhicules électriques devront soit accepter une autonomie réduite, soit transporter des quantités colossales de batteries, ce qui alourdira le véhicule et réduira son efficacité.

Des ressources conséquentes sont actuellement allouées pour

Les marchés obligataires ont fortement réagi à l’annonce de la Banque centrale européenne (BCE), qui a indiqué le 10 mars qu’elle allait intégrer les obligations d’entreprises à son programme d’achat d’actifs. Les spreads de crédit des titres d’entreprises investment grade (IG) libellés en euros se sont contractés de 20 points de base en moyenne. Pourtant, à l’heure actuelle, personne ne connaît les détails de ceprogramme. La publication, hier, des minutes du dernier comité de politique monétaire n’a guère permis de progresser sur la question. Pour l’heure, tout ce que l’on sait, c’est qu’à compter de la fin du deuxième trimestre 2016, la BCE achètera des obligations IG en euros émises par des entreprises non bancaires installées dans la zone euro. L’institution de Francfort a également précisé que les titres éligibles comme collatéraux dans l’Eurosystème seraient un « point de départ », mais que des règles et restrictions supplémentaires pourraient être appliquées.

Les détails sont, eux, très mystérieux. Quel sera le montant des achats mensuels ? La BCE interviendra-t-elle sur le marché primaire et secondaire ? Un mécanisme d’allocation en fonction de la clé de répartition du capital de la BCE similaire à celui du programme d’achat d’obligations souveraines sera-t-il mis en place ? Quel sera le pourcentage maximum que la BCE pourra détenir par émission obligataire ? La BCE sera-t-elle contrainte de vendre les obligations qui figurent à son bilan si l’émetteur sort de la catégorie IG ? Toutes ces questions (et bien d’autres) restent en suspens.

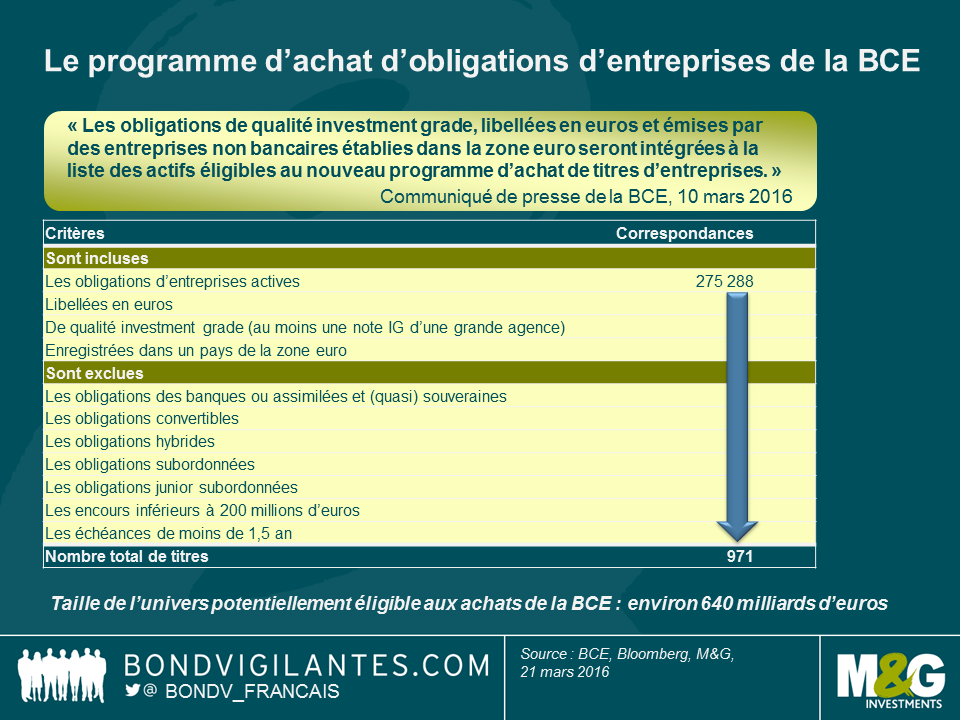

À l’aide d’une série de critères, nous avons étudié l’univers des obligations d’entreprises potentiellement éligibles au programme de la BCE (voir tableau ci-dessous). Selon notre analyse, 971 émissions obligataires pourraient être dans le viseur de la banque centrale, pour un montant total de 640 milliards d’euros.

Certains de ces critères relèvent du bon sens (titres libellés en euros ou exclusion des banques, des titres hybrides et (junior) subordonnés), tandis que d’autres sont purement subjectifs :

Gardant ces éléments à l’esprit, nous avons désigné les titres qui ont le plus de chances de faire partie de l’univers de titres visé par la BCE (voir tableau ci-dessous). Les principaux bénéficiaires, avec des quantités importantes d’obligations potentiellement éligibles, sont EDF et Anheuser-Busch InBev, qui représenteraient respectivement 3,7 % et 3,6 %. En termes de notations, plus de la moitié de l’univers serait composé de titres notés BBB (51,1 %), suivis par les titres notés A (35,8 %).

Les obligations d’entreprises russes ont figuré parmi les classes d’actifs les plus performantes l’an dernier. L’indice JPM CEMBI Russia a progressé de 26 % malgré la contraction de 3,7 % du PIB russe imputable à un contexte économique extrêmement difficile et à des problèmes géopolitiques. J’ai récemment passé une semaine à Moscou dans la fraicheur de ce début de printemps pour rencontrer des banques et des d’entreprises. Je souhaitais qu’ils m’aident à évaluer si les sanctions économiques et la baisse des prix du pétrole allaient paradoxalement continuer à profiter aux investisseurs obligataires en 2016. Voici certaines des principales conclusions de ces entretiens.

La crise n’a rien à voir avec celle de 1998, mais l’économie reste en difficulté

L’important est que l’impact à court terme des sanctions a été limité comparé à celui de la baisse des prix du pétrole et à la dépréciation consécutive du rouble – laquelle a renchéri les importations, entraînant une baisse des marges des entreprises et du niveau de vie de millions de Russes. Les acteurs locaux avec lesquels je me suis entretenu ont déclaré que l’environnement actuel n’avait cependant rien à voir avec la crise de 1998, époque à laquelle le pays ne disposait d’aucune réserve et affichait un important déficit budgétaire. Toutefois, ils ont pratiquement tous admis que la crise actuelle est plus pernicieuse (détérioration lente et prolongée) et se demandaient d’où pourrait venir un rebond à court terme dans le cas où les prix du pétrole resteraient bas et les sanctions ne seraient pas levées.

Au niveau microéconomique, c’est toujours une bonne chose que de commencer par s’entretenir avec différentes banques locales pour se faire une idée de la situation de l’économie réelle. Pratiquement tous les représentants d’établissements financiers (publics et privés) que j’ai rencontrés s’inquiètent de la dégradation de la qualité des actifs, en particulier des portefeuilles de prêts d’entreprises, en raison d’une augmentation anticipée des prêts non productifs. Des secteurs comme la construction, les sociétés minières, l’automobile, l’immobilier commercial ou le transport ont été durement touchés. La situation n’est pas bien meilleure dans le secteur des prêts aux particuliers où l’on observe peu d’appétit pour le risque. Les bonnes nouvelles concernent (i) les exportateurs qui ont profité de la faiblesse du rouble dans la mesure où leurs coûts sont en monnaie locale et leurs recettes en dollars US, et (ii) l’agroalimentaire qui profite des contre-sanctions russes à l’encontre des exportations alimentaires européennes vers le pays.

Les entreprises russes sont résistantes et le risque de refinancement faible à court terme

Les entretiens que j’ai eus avec eux différents émetteurs obligataires non financiers (pétrole et gaz, sociétés minières, télécommunications et transports) ont confirmé la tendance évoquée plus haut, mais m’ont fourni une vision quelque peu différente. Les dirigeants ont conscience des obstacles et la plupart d’entre eux semblent prendre les mesures nécessaires pour optimiser leurs activités face à ce nouvel environnement. L’histoire militaire ne manque pas d’exemples illustrant la résistance incroyable du peuple russe et les dirigeants d’entreprises que j’ai rencontrés m’ont donné la même impression.

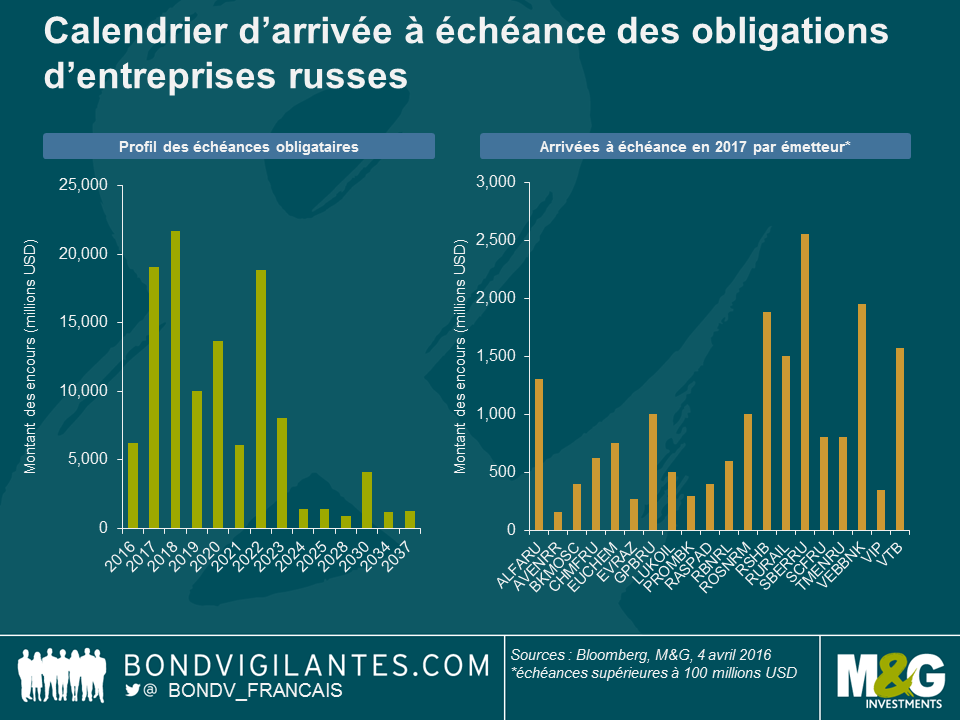

Le marché primaire étant virtuellement clos depuis 18 mois, les sanctions ont contraint les émetteurs d’obligations d’entreprises russes à la rigueur financière. Ils ont donc maintenu des niveaux d’endettement relativement bas et des niveaux de trésorerie appropriés pour faire face à l’arrivée à échéance de dettes libellées en devise forte. La disponibilité de roubles au sein du système financier du pays est un autre facteur qui contribue à expliquer comment les émetteurs obligataires ont réussi à supporter les sanctions financières de l’Ouest. À court terme, et comme le graphique précédent le montre, le calendrier d’arrivée à échéance des dettes des entreprises russes émettrices (y compris les financières) semble gérable, les échéances les plus importantes exigibles en 2017 étant principalement des obligations émises par des banques publiques.

Les sanctions créent une valeur de rareté, mais les valorisations sont très différentes de celles du début 2015

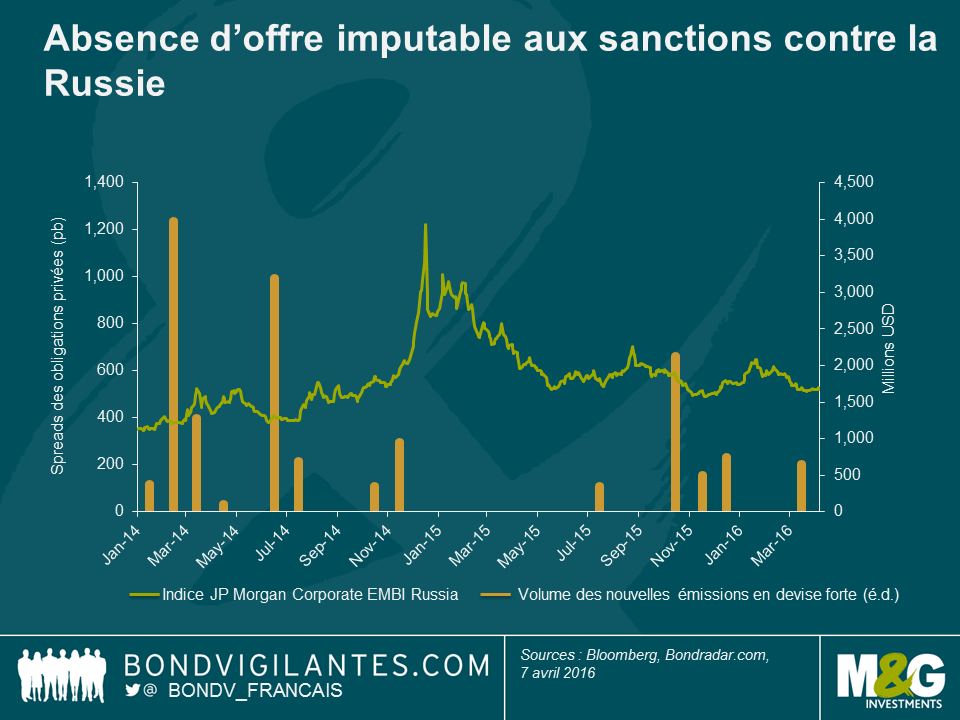

Du point de vue de l’offre obligataire, les sanctions ont beaucoup soutenu les performances en 2015 et continuent de favoriser le contexte technique en 2016. Bien que certains émetteurs aient réussi à émettre des obligations à la fin de l’an dernier et en 2016, le marché local (prêts bancaires libellés en rouble) se développe et le volume des émissions obligataires en devise forte devrait rester faible cette année. S’agissant de la demande, la situation sera selon nous très différente de celle du début 2015, époque à laquelle les spreads atteignaient des niveaux très attractifs (environ 1 000 pb) en raison des menaces externes (tensions géopolitiques, prix du pétrole, rouble) plutôt que d’un risque imminent de défaut de paiement des entreprises russes. Avec un spread d’environ 520 pb, le marché russe des obligations d’entreprises libellées en USD est désormais revenu à des niveaux de plus justes et affichait une performance de 5,1 % au premier trimestre, niveau selon nous justifié par la résistance fondamentale des émetteurs russes et l’amélioration relative de la situation géopolitique. Pour l’avenir et en se faisant l’avocat du diable, on peut se demander à quel point cette résistance pourrait être durable si la période de crise devait se prolonger.

La différentiation entre obligations d’entreprises sera essentielle dans une période marquée par des sanctions et le bas niveau des prix du pétrole

En supposant que les prix du pétrole restent bas et que les sanctions ne soient pas levées, les fondamentaux des entreprises devraient se détériorer de façon significative tout le long de cette année et en 2017. Le creusement du déficit budgétaire de la Russie constitue l’un des principaux risques fondamentaux à court terme pour les flux de trésorerie des entreprises.

Premièrement, le bas niveau des prix du pétrole et du gaz a entraîné une contraction des recettes publiques. En outre, dans la mesure où les sociétés pétrolières et gazières se sont effectivement montrées très résistantes durant la crise grâce à leur nature exportatrice, les pouvoirs publics envisagent d’augmenter les taxes sur ce secteur.

Deuxièmement, les sanctions ont empêché la Russie de solliciter le marché obligataire dans les proportions nécessaires pour combler le déficit budgétaire. Par conséquent, les pouvoirs publics envisagent d’augmenter le ratio de distribution des entreprises publiques de 25 % à 50 %. Pour les entreprises pétrolières et gazières publiques, cette décision pourrait grever davantage les flux de trésorerie. Indirectement, le secteur privé (et en particulier les aciéries) pourrait également être touché si les pressions sur les flux de trésorerie des entreprises entraînent une réduction des investissements publics et une contraction de la demande sous-jacente.

Compte tenu de cette possible détérioration, les entreprises devront alors puiser dans leurs soldes de trésorerie et le refinancement des plus de 20 milliards de dollars d’obligations d’entreprises libellées en devise forte arrivant à échéance en 2018 pourrait devenir plus problématique pour certains émetteurs.

On peut en conclure qu’il sera essentiel de savoir différencier les obligations privées. Contrairement à l’attrait qu’inspirait la situation macroéconomique de la Russie de 2015, les investisseurs devront se montrer plus sélectifs dans leurs choix d’obligations, car les impacts à long terme entraîneront probablement des divergences de profil de crédit au sein de l’univers des obligations d’entreprises russes.

Enfin, il est néanmoins impossible d’exclure une évolution de la situation macroéconomique cette année, si les prix du pétrole rebondissent fortement (facteur haussier) ou, sachant que la politique russe a toujours pris les investisseurs à contre-pied, si les tensions géopolitiques se raniment (facteur baissier).

Le monde a déjà connu des taux d’intérêt négatifs : la Suisse a fixé des taux d’intérêt inférieurs à zéro pour les étrangers dans les années 1970 afin de ralentir les flux de capitaux vers le franc suisse. Toutefois, le contexte actuel de taux négatifs est nettement plus étendu : la Suisse, le Danemark, la Suède, le Japon, et la zone euro ont tous suivi le mouvement. Les objectifs des mécanismes de transmission des taux négatifs ont fait couler beaucoup d’encre (coûts d’emprunt directs plus abordables pour les ménages et les entreprises, se traduisant par un regain d’activité économique, effet de rééquilibrage des portefeuilles où les investisseurs vendent des actifs à rendement faible/négatif en vue d’acquérir des instruments plus risqués, réduisant ainsi les coûts de financement des entreprises, et, de manière controversée, diminuant l’attrait de la devise d’un pays dans un monde où la dévaluation compétitive est jugée souhaitable. Ce blog cherche toutefois à mettre en évidence certaines autres conséquences des taux négatifs, parfois involontaires, et parfois engendrant divers problèmes pour les décideurs.

J’ai commencé cette liste par 10 observations, mais j’envisage de la mettre à jour périodiquement, au fil de l’évolution du contexte de taux négatifs dans les mois ou les années à venir. J’aimerais vous demander votre aide en vue de repérer les changements de comportement dignes d’intérêt et les informations importantes sur le plan historique. Vous pouvez les insérer dans les commentaires ci-dessous, ou nous envoyer les liens via Twitter (@bondv_francais) ou par e-mail. Les faits reposant sur des sources sont l’idéal, mais les anecdotes sont également les bienvenues. Certains liens ci-dessous peuvent nécessiter un abonnement, mais ce n’est pas le cas de la plupart.

Les thèmes suivants m’ont semblé dignes d’intérêt au cours des dernières semaines :

Les banques centrales des pays du G7 ont trusté l’actualité en mars : beaucoup de bruit pour finalement assez peu d’action. La Banque du Japon (BoJ) a opté pour le statu quo (après avoir créé la surprise fin janvier en faisant passer ses taux d’intérêt en territoire négatif), le comité de politique monétaire de la Réserve fédérale américaine (FOMC) s’est montré accommodant (en laissant les taux inchangés tout en abaissant les projections à long terme) et la Banque d’Angleterre (BoE) s’est prononcée, à l’unanimité, pour un maintien des taux directeurs à 0,5%.

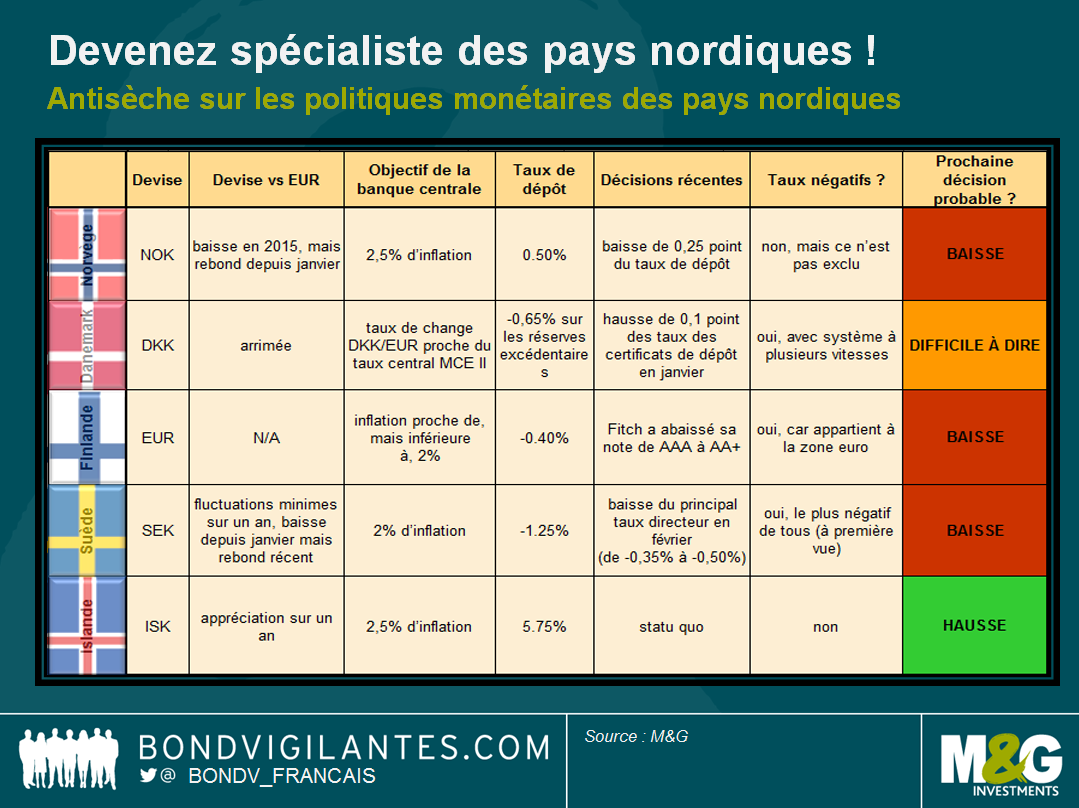

La situation est plus intéressante sur le Vieux Continent : la Banque centrale européenne (BCE) a dévoilé une série de mesures d’assouplissement quantitatif supplémentaires, dont une nouvelle baisse du taux de dépôt (qui était d’ores et déjà négatif). Une fois encore, tout cela a été bien couvert par la presse. Ce qui a moins fait la une, sans pour autant avoir moins d’intérêt, ce sont les pays nordiques, où les taux nominaux négatifs sont au programme depuis un certain temps déjà. Si les pays du nord de l’Europe sont la pièce manquante de votre puzzle monétaire, l’article qui suit pourrait vous être utile.

Norvège : assouplissement en mars, et ce n’est pas fini ?

Le 17 mars, lendemain de la réunion du FOMC, la banque centrale de Norvège (Norges Bank) a fait passer son taux de dépôt de 0,75% à 0,5%, marquant ainsi un nouveau point bas. Le contexte de morosité de la croissance et de détente monétaire à l’étranger ainsi que le regain de volatilité des cours du pétrole ont été les raisons avancées.

La Norges Bank a un objectif d’inflation à 2,5% mais, même si les prévisions d’évolution de l’indice des prix à la consommation (IPC) à court terme ont été relevées (de 2,6% à 3,2% pour le premier trimestre 2016), une grande partie de cette révision s’explique par l’incidence décalée de la dépréciation de la couronne (qui avait été pénalisée par la chute des cours du pétrole en 2015). La devise norvégienne ayant repris du terrain depuis le début de l’année, son impact sur l’inflation devrait progressivement se dissiper. Compte tenu du ralentissement potentiel de la demande mondiale et de l’affaiblissement des tensions sur les salaires norvégiens, l’inflation devrait ressortir à 1,6% fin 2019, un chiffre bien loin de l’objectif.

À l’instar de bon nombre de pays développés, la Norvège flirte donc désormais avec des taux proches de zéro. Point très intéressant : la banque centrale n’a pas exclu de recourir à des taux directeurs négatifs, déclarant que « si l’économie norvégienne devait être exposée à des chocs importants, le Comité exécutif pourrait ne pas exclure la possibilité de taux directeurs négatifs ». À suivre donc : un nouveau concurrent potentiel dans la course aux taux négatifs.

Danemark : protéger l’arrimage

Si plusieurs pays développés ont désormais adopté des taux nominaux négatifs, la banque centrale danoise (Danmarks Nationalbank, ou DNB) a été la pionnière dans ce domaine. Contrairement à la majeure partie des banques centrales de la région, l’inflation n’est pas son objectif. Ce que veut la DNB, c’est maintenir le taux de change couronne/euro au plus près du taux central MCE II, avec une fourchette de fluctuation de ±2,25%.

En début d’année, la DNB a relevé ses taux (qui sont passés de -0,75% à -0,65%) pour protéger cette fourchette. Même si cette décision est bel et bien un resserrement, la banque a également modifié son système de dépôts à plusieurs vitesses en abaissant la limite des comptes courants de 63,05 à 32 milliards de couronnes. Cette limite correspond au montant maximum que les banques commerciales peuvent détenir en réserve auprès de la DNB au taux des comptes courants (0,0%) ; au-delà, les dépôts sont rémunérés au taux des certificats de dépôt, c’est-à-dire un douloureux -0,65%, l’objectif étant d’inciter les banques à prêter. Il s’agit donc d’une mesure d’assouplissement.

Le doute plane en revanche sur la prochaine décision de la DNB. Si les sorties de capitaux sont massives et que les réserves baissent, la banque optera vraisemblablement pour une nouvelle hausse de taux. Mais si les flux de capitaux s’inversent et qu’une intervention est nécessaire (en vendant des couronnes danoises), la banque centrale pourrait de nouveau abaisser ses taux ou augmenter ses réserves de change.

Finlande : l’un des rouages de l’amélioration des conditions de financement en zone Euro

Le 11 mars, l’agence de notation Fitch a abaissé la note souveraine de la Finlande de AAA à AA+, citant la contre-performance économique durable du pays (le PIB a crû de 0,4% en 2015, pointant à l’avant-dernier rang européen, juste devant la Grèce). Sans preuve tangible d’un rebond significatif du potentiel de croissance à moyen terme, la dynamique de la dette publique va continuer de se dégrader.

Membre de la zone euro, la Finlande est une sorte d’ambassadeur de la politique monétaire de la BCE dans la région nordique. Comme ses homologues, la Finlande applique le taux de dépôt négatif (-0,4%) annoncé par l’institution de Francfort le 10 mars. Mais, contrairement au Danemark, la Finlande ne possède pas de système à plusieurs vitesses et les banques sont donc plus fortement pénalisées si elles utilisent la facilité de dépôt. Même si le taux de dépôt a plus de chance d’être abaissé que relevé à court terme, la BCE semble vouloir privilégier l’assouplissement quantitatif et les méthodes non conventionnelles. L’expansion du programme d’achat de titres aux obligations d’entreprises investment grade et les nouveaux TLTRO (opérations de refinancement ciblées à long terme) en sont la preuve.

Suède : le taux de dépôt cache son jeu

Le taux directeur de la banque centrale de Suède (Riksbank) est tout ce qu’il y a de plus négatif : -1,25%. À première vue, il semble particulièrement punitif, même s’il est très peu utilisé. Dans les faits, les certificats de dette suédois (émis chaque semaine avec un taux d’intérêt aligné sur le taux repo de base, c’est-à-dire -0,5%) absorbent la majeure partie de l’excédent de liquidité du secteur bancaire. Le solde est dirigé vers des opérations quotidiennes qui coûtent 0,1 point de plus (soit -0,60%). Conséquence : contrairement à la zone euro, où le taux interbancaire frôle le taux de dépôt, en Suède, il est proche du taux de base à -0,5% (il a été abaissé le 11 février et ressortait à -0,35% avant cette date). Abaisser encore le taux de dépôt n’aurait donc qu’une influence très limitée sur les décisions des banques. Le taux repo de base est, au contraire, un élément plus important.

Autre aspect à ne pas oublier : l’appréciation de la couronne par rapport à l’euro ces derniers mois. Si cela se poursuit, la Riksbank pourrait être contrainte de proroger son programme d’assouplissement quantitatif, censé se terminer en juin, pour empêcher cette appréciation d’entraver l’inflation. Le programme actuel, d’un montant de 200 milliards de couronnes, représente environ 30% de l’encours de dette souveraine, ce qui a conduit certains observateurs à spéculer sur un renforcement du programme qui prendrait la forme d’achats d’obligations d’entreprises, comme l’a récemment décidé la BCE.

Islande : cap sur les relèvements, et ce n’est que le début

Pour parachever notre panorama nordique, partons en Islande, un pays qui aurait tendance à dénoter. Alors qu’une grande partie des pays de la région sont aux prises avec un manque d’inflation, l’Islande se bat contre l’envolée des prix à la consommation et affiche un taux de dépôt élevé. Conséquence : sa banque centrale a opté pour un durcissement monétaire. Même sa prochaine décision devrait être un relèvement des taux, l’appréciation de la couronne islandaise en raison du manque d’inflation au niveau mondial permet à la banque centrale d’augmenter ses taux de manière plus progressive qu’elle ne l’envisageait au départ.

Alors qu’il est tentant de penser que l’Europe tout entière (voire le monde développé) souffre d’une inflation atone et que les banques centrales s’inquiètent des cibles d’inflation, les pays nordiques illustrent les multiples formes que peut prendre la politique monétaire, qui n’est pas le pré carré des pays du G7. Et même si les pays nordiques sont proches sur le plan géographique, leurs politiques monétaires sont incroyablement hétérogènes, bien que leurs objectifs soient parfois similaires.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing