Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

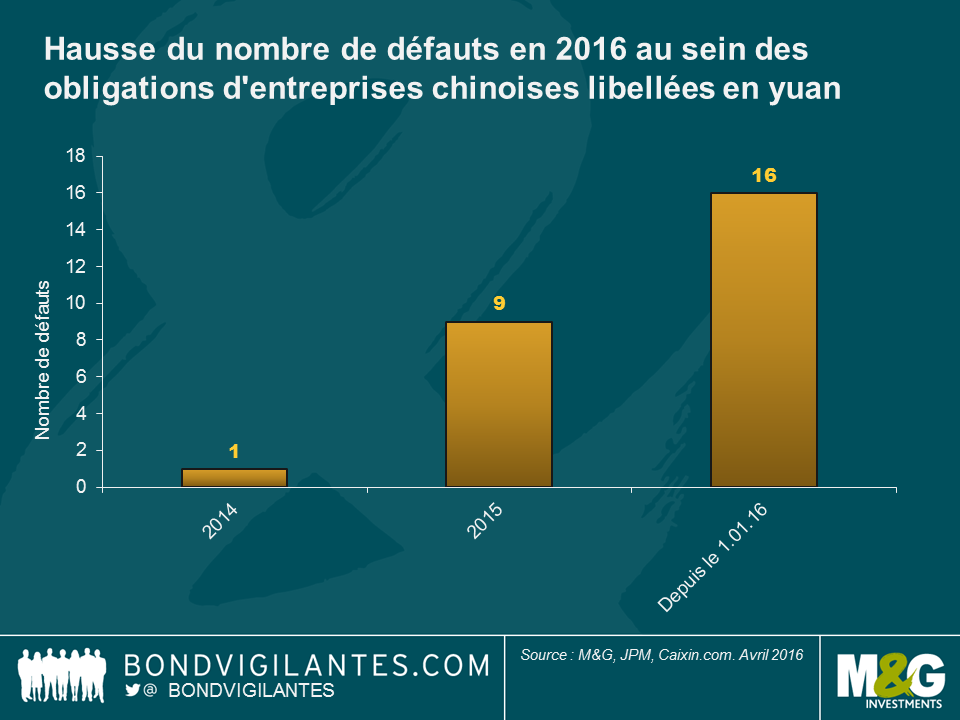

Les sociétés Chaori Solar et Baoding Tianwei resteront à jamais dans l’histoire du marché obligatoire chinois. En mars 2014, Chaori Solar est devenu le premier émetteur chinois défaillant du marché obligataire local. De son côté, Baoding est devenu en avril 2015 la première entreprise détenue par l’Etat chinois (« SOE ») à faire défaut. Depuis, 24 autres obligations ont fait défaut dans le pays, dont la majorité dans les secteurs de la fabrication, de la sidérurgie, et des métaux. Ces défauts reflètent le phénomène de basculement du pays vers une économie de services.

Environ 90 % des obligations d’entreprises chinoises sont libellées en monnaie locale (yuan). Elles forment ce qu’on appelle le marché obligataire local (« onshore »). Les deux tiers de ce marché sont composés de dettes quasi-gouvernementales. Le reste correspond à des obligations d’entreprises, dont 90 % sont des entreprises détenues par l’État. L’IFI (Institut de Finance Internationale) a récemment indiqué qu’il s’agissait du troisième plus grand marché local en valeur, avec une taille de 48 000 milliards de yuans (7 500 milliards de dollars) représentant 65 % du PIB. Seuls le marché américain avec ses 35 000 milliards de dollars (plus de 200 % du PIB) et le marché japonais avec ses 11 000 milliards de dollars (250 % du PIB) se hissent devant la Chine. En principe, si l’on considère la proportion par rapport au PIB, le marché obligataire local chinois pourrait encore croître. Dans la pratique, c’est l’arbre qui cache la forêt, car le pays doit faire face à gros problème d’endettement des entreprises : la dette des sociétés non financières représente 125 % du PIB. Le fait même qu’il y ait une recrudescence des défauts obligataires au sein du marché local chinois (un segment relativement restreint composé des plus grosses sociétés chinoises) suggère que les principales banques sont confrontées à une augmentation de leurs ratios de prêts non performants.

Les investisseurs obligataires internationaux ont tendance à considérer une hausse des taux de défaut comme un processus naturel d’assainissement en Chine, qui doit permettre une plus grande différenciation entre les crédits. Par conséquent, le rythme des défaillances d’entreprises cette année suscite des doutes croissants vis-à-vis de ce marché, les investisseurs se demandant si les valorisations reflètent bien ce risque. Comme on peut le voir sur le graphique ci-dessus, il y a eu davantage de défaillances d’entreprises sur le marché obligataire local depuis le début de l’année qu’au cours des deux années précédentes. L’incertitude quant à savoir si le gouvernement continuera de soutenir les entreprises d’État, qui représentent une grande part du marché obligataire local, est une autre source de préoccupation. En septembre 2015, le gouvernement chinois a créé deux segments d’entreprises d’État : les « prestataires d’intérêt général » d’une part, et les « entreprises publiques commerciales » d’autre part. Cette distinction a soulevé la question suivante : ce deuxième segment va-t-il recevoir moins d’aide exceptionnelle de l’Etat qu’anticipé par les participants de marché ? Dans l’affirmative, cela entrainerait un changement significatif de perception par les investisseurs locaux. En outre, la récente ouverture du marché local aux investisseurs internationaux du marché (qui ne représentent actuellement que 2 % des participants), bien que positive à long terme, est susceptible de créer une plus grande différenciation entre les crédits sur l’ensemble de la courbe des taux : les nouveaux investisseurs disposeront en effet d’un univers de référence plus vaste, et nous pourrions être témoins de l’arrivée de « covenants » (clauses de sauvegarde) dans la documentation portant sur les obligations locales.

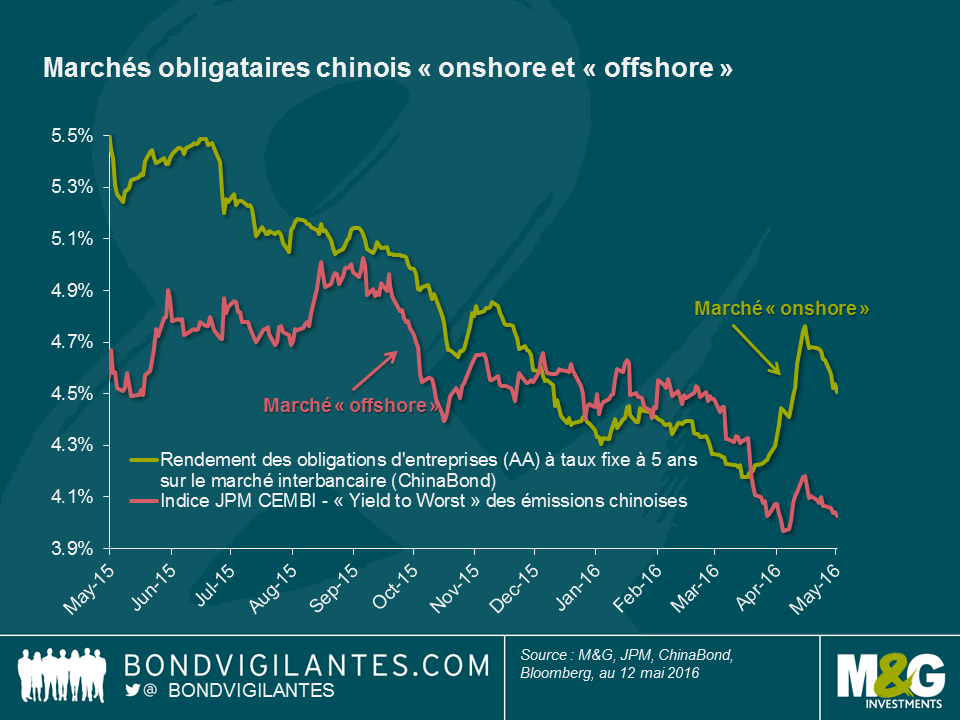

En théorie, le contexte économique moins porteur en Chine et le risque accru de défaut auraient dû entraîner une hausse des rendements sur le marché obligataire local. La réalité est toute autre. Les rendements des obligations d’entreprises ont sensiblement reculé en 2015. Cette détente a été alimentée par les baisses de taux directeurs et par les achats progressifs d’émissions par les banques du secteur privé, achats qui ont fait suite à l’effondrement des marchés boursiers. Ce découplage entre les fondamentaux et les valorisations a également été observé dans les rendements des obligations libellées en dollar et émises par les entreprises chinoises. Ces dernières se sont très bien comportées au cours de l’année 2015 grâce au soutien des facteurs techniques de marché, et ce malgré une dégradation des fondamentaux (c’est-à-dire un contexte macroéconomique plus terne, une détérioration de la qualité des actifs des banques, une offre excédentaire et une baisse des taux de croissance pour les promoteurs immobiliers, un endettement accru d’un certain nombre d’entreprises d’Etat, etc.).

Les faibles coûts de financement en yuan ont contribué à créer un environnement technique favorable pour le marché « offshore » des obligations d’entreprises chinoises, marché qui comprend un grand nombre de promoteurs immobiliers. Ces émetteurs ont profité de la faiblesse des rendements et d’une notation moyenne étonnamment flatteuse du marché local pour refinancer leurs dettes émises en dollar, ce qui leur a permis de réduire les écarts d’exposition en devises inscrits au sein de leurs bilans. Par exemple, en 2015, le promoteur immobilier Chinois Evergrande a émis une obligation locale de 5 milliards de yuans à un rendement de 5,38 %, obligation notée AAA localement par l’agence chinoise Dagong. Les obligations libellées en dollar d’Evergrande (offrant un rendement supérieur à 8 % pour les échéances les plus courtes) sont actuellement notées B3 par Moody’s et CCC+ par S&P. Il est donc aisé de comprendre pourquoi les promoteurs immobiliers se sont précipités sur le marché obligataire local pour se financer. En conséquence, l’offre d’obligations émises en dollar par les entreprises chinoises s’est réduite alors que, dans le même temps, la demande des investisseurs locaux pour des obligations en dollar est restée élevée en raison de la faiblesse du yuan et de marchés boursiers peu porteurs.

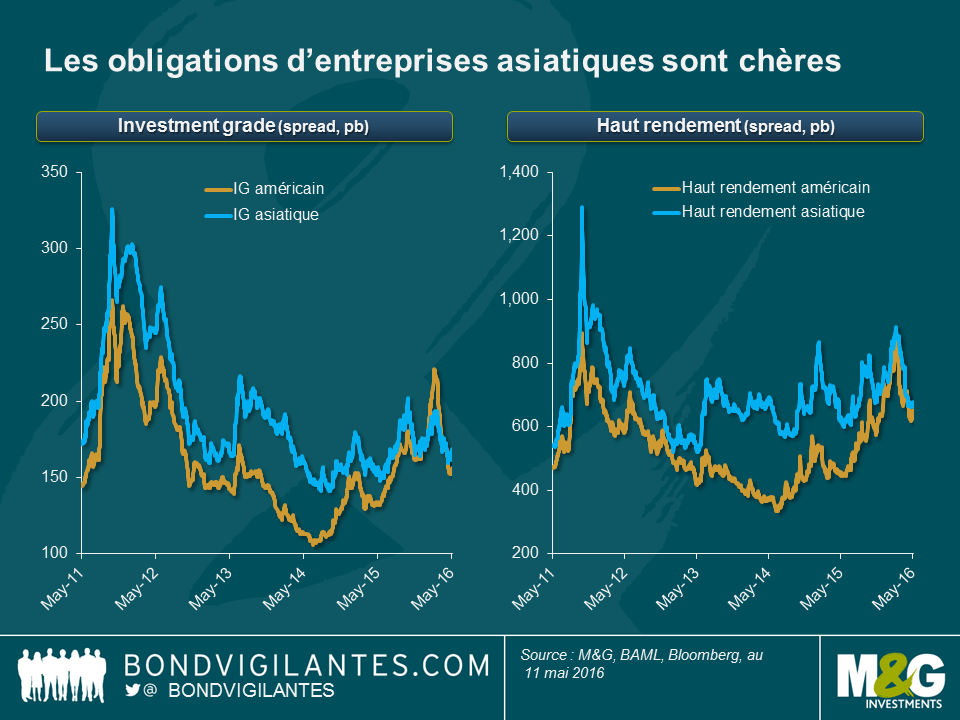

Du point de vue d’un investisseur mondial, cela a conduit à une valorisation assez peu attrayante des obligations « offshore ». Tout d’abord, les investisseurs en dette des marchés émergents peuvent trouver des rendements obligataires supérieurs hors de Chine : ils peuvent capter à la fois du portage et un potentiel d’appréciation du capital via des crédits dotés de fondamentaux solides (en particulier s’agissant des titres qui ont été injustement punis par le sentiment négatif envers la classe d’actifs prise dans son ensemble). Deuxièmement, les ajustements de valorisation réappréciation des obligations d’entreprises des marchés développés, notamment aux États-Unis, rendent les obligations chinoises libellées en dollar très coûteuses, surtout en tenant compte du risque de subordination (par rapport aux obligations locales) que supportent les investisseurs étrangers en Chine. Le graphique suivant reflète bien les valorisations tendues en Asie (dont une part importante en Chine) par rapport aux obligations américaines, aussi bien « Investment grade » qu’à haut rendement.

Si le taux de défaut des obligations locales chinoises continue de progresser au rythme actuel (ce qui est très probable), et si nous constatons la hausse anticipée des rendements obligataires domestiques, il existe un risque réel que les émetteurs Chinois délaissent le marché obligataire local au profit du marché « offshore ». Cela augmentera l’offre d’obligations libellées en dollar et mettra fin aux conditions techniques favorables en matière de flux d’émissions. Abstraction faite de l’aspect technique, les facteurs fondamentaux reprendront le dessus à long terme (comme ils le font toujours). Outre un endettement accru induit par le contexte macroéconomique morose, l’augmentation des émissions de titres libellés en dollar générera un surcroit de risque de change dans les bilans en cas de dépréciation future du yuan. La correction du marché obligataire « offshore » ne sera alors qu’une question de temps. Cette correction ne devrait pas être uniforme. Dans un marché où les faibles rendements ne compensent plus l’augmentation du risque de défaut, les obligations à haut rendement libellées en dollar devraient être les plus fragilisées, la demande des banques locales du secteur privé et des investisseurs internationaux se portant avant tout sur les crédits de meilleure qualité.

La décision des banques centrales d’introduire des taux d’intérêt négatifs a beaucoup fait débat ces derniers temps : certains y voient une façon de taxer l’épargne. L’argument est explicite et critique la manière dont les taux négatifs peuvent pervertir les comportements économiques. Mais il ne s’agit pas d’un phénomène nouveau. N’oublions pas que l’argent a toujours été victime de l’ennemi traditionnel des épargnants : l’inflation. Heureusement, ces derniers ont généralement été indemnisés du dépôt de leurs liquidités sur des comptes bancaires grâce au paiement d’intérêts. Mais cette rétribution est-elle aujourd’hui menacée du fait des taux d’intérêt négatifs ?

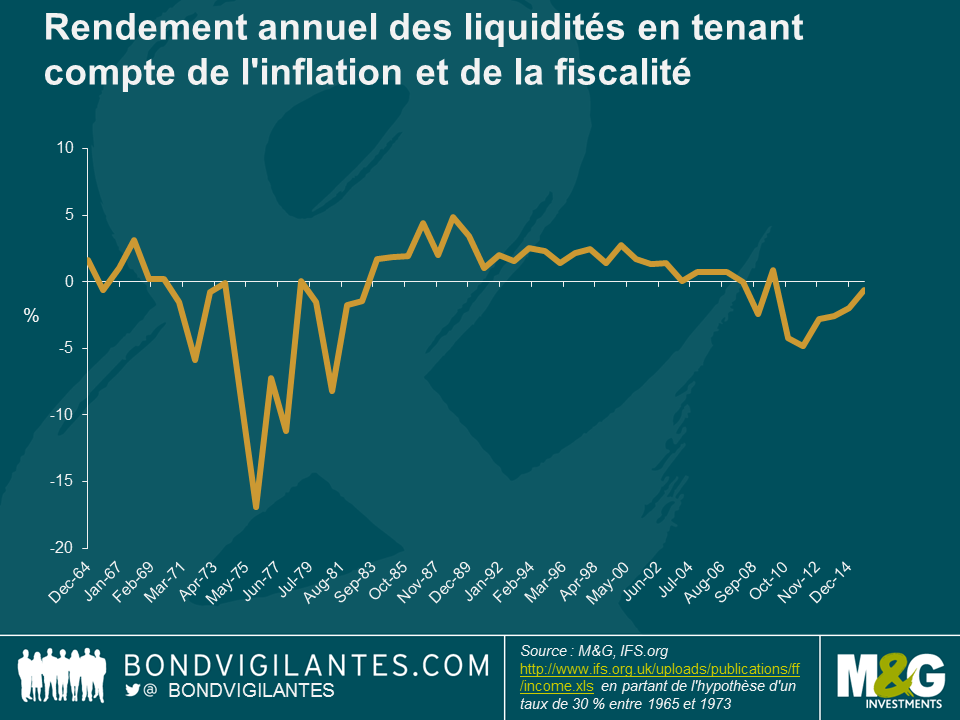

Si l’on se base sur les taux de la Banque d’Angleterre, que l’on observe les intérêts sur les liquidités et que l’on tient compte de l’inflation (en d’autres termes que l’on soustrait l’IPC au principal taux directeur), on constate que si les taux d’intérêt nominaux négatifs sont une nouveauté, ce n’est pas le cas des taux d’intérêt réels négatifs. En déclinant ce raisonnement afin d’y incorporer le taux de base historique de l’impôt sur le revenu, on peut tenter de représenter pleinement ce qui peut être considéré comme le taux de rendement réel des liquidités. Cela donne une idée plus précise de l’évolution annuelle du revenu disponible réel des épargnants. Comme l’indique le graphique ci-dessous, cette évolution s’est avérée essentiellement négative au Royaume-Uni au cours des dix dernières années.

Au vu du récent tollé provoqué par l’effet des taux d’intérêt négatifs sur l’épargne, il faut croire que les épargnants souffrent de ce que l’on appelle, dans le jargon économique, l’illusion monétaire. Cette « illusion des épargnants » est due au fait qu’ils considèrent uniquement le taux nominal et omettent le niveau de rendement réel qui tient compte de l’inflation et de la fiscalité. (Souvenez-vous que les taux d’intérêt négatifs interviennent généralement dans un contexte de déflation, et qu’il est toujours possible de bénéficier d’un rendement réel positif).

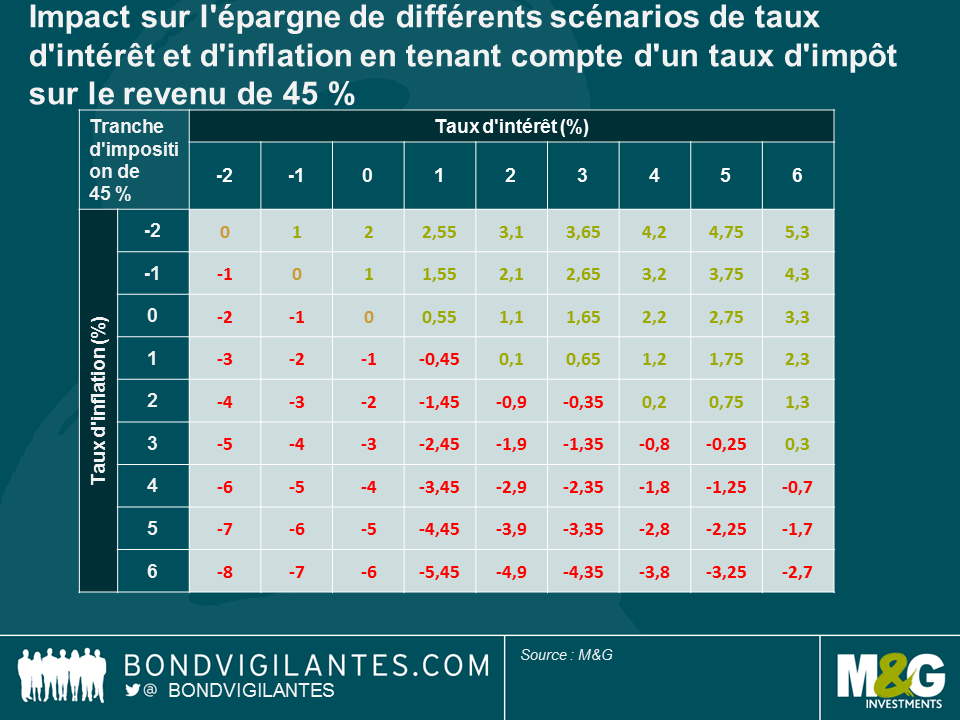

Si l’on raisonne à l’extrême et que l’on considère le taux d’imposition le plus élevé (45 %), le tableau ci-dessous permet d’illustrer le rendement réel obtenu par ces épargnants dans différents scénarios de taux d’intérêt et d’inflation. Sans surprise, un taux d’intérêt nominal élevé et un taux d’inflation faible sont bénéfiques pour les épargnants quel que soit le taux d’imposition.

Mais l’un des résultats les plus intéressants intervient à un taux d’intérêt nul ou négatif. À ce niveau, le taux d’imposition devient négligeable ; la fiscalité ne s’applique pas puisque les liquidités ne génèrent aucun revenu. Par ailleurs, bien que le tableau indique un taux d’intérêt négatif, les épargnants peuvent en réalité contourner le problème en détenant des espèces. C’est un sujet que nous avons déjà abordé, en même temps que l’élimination des devises et la nature des liquidités. Les taux d’intérêt négatifs et bas sont un phénomène nouveau, tandis que les rendements réels faibles et négatifs, que ce soit avant ou après impôt, ne le sont pas.

Et puisque nous traitons de la question de l’élimination des liquidités, il convient de noter l’annonce de la BCE concernant sa décision de cesser l’impression des billets de 500 €. Ce faisant, la Banque centrale européenne reconnait le caractère antisocial de la demande de cette coupure (utilisée pour l’évasion fiscale ou la fraude), bien qu’il subsiste un doute important concernant le motif réel qui pourrait être que le stockage de liquidités perturbe le mécanisme de transmission de la politique monétaire à des taux négatifs. Mais le billet de 500 € a cependant toujours cours et la demande risque de demeurer élevée. Si c’est le cas, pourrait-il se négocier à un prix plus élevé que sa valeur faciale ? Le cas échéant, à quel prix ? Il faudrait sans doute calculer les coûts de stockage supplémentaires que représenterait la mise en réserve de monnaie libellée en plus petites coupures.

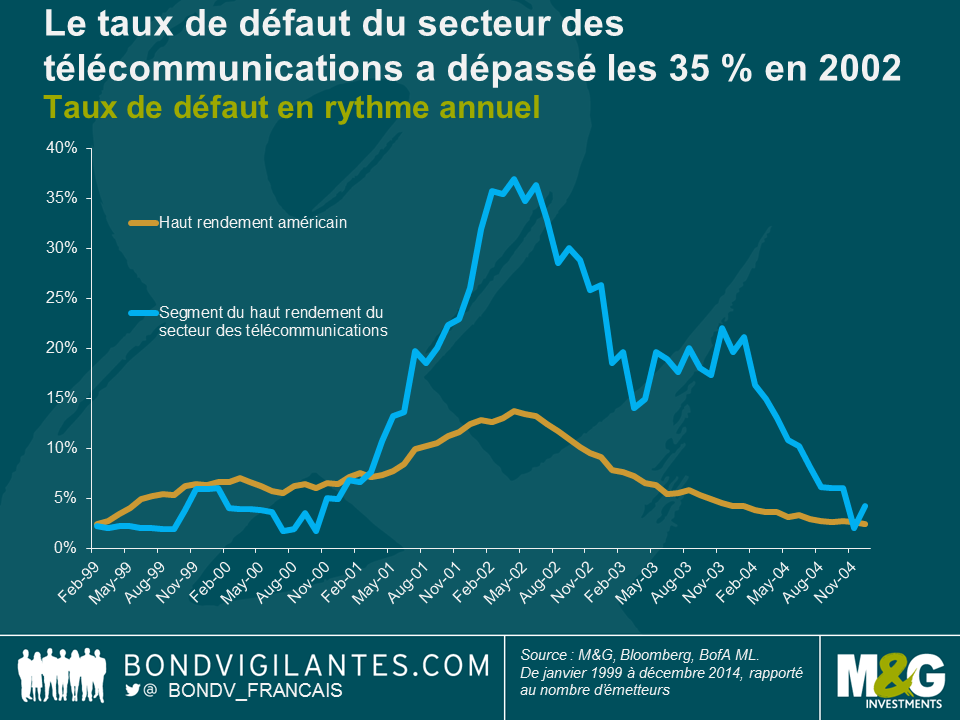

A ce jour, les événements de défaut survenus sur le marché américain du haut rendement concernent principalement des entreprises des secteurs de l’énergie et des matières premières. Afin de savoir si cette tendance était vouée à persister, j’ai pris le temps de comparer le cycle de défaut actuel à celui qu’avait connu le secteur américain des télécommunications au début des années 2000 (voir également le récent billet de blog de James dans lequel il compare l’état du marché du haut rendement à l’heure actuelle à ce qu’il était en 2001).

L’effondrement du marché des télécommunications a eu lieu peu après l’éclatement, plus connu, de la bulle spéculative qui a frappé les valeurs internet et son ampleur a été dix fois plus grande. Après la libéralisation du secteur dans les années 1990, les entreprises de télécommunication ont accumulé près de 1 000 milliards de dette. Cette dette a servi à financer la construction de réseaux immenses pour lesquels la demande s’est révélée trop faible par la suite. Le nombre de défauts a commencé à augmenter au début de l’année 2001 et a atteint un pic douze mois plus tard : plus de 35 % des entreprises de télécommunications du segment du haut rendement ont fait défaut, comme le montre le graphique ci-dessous.

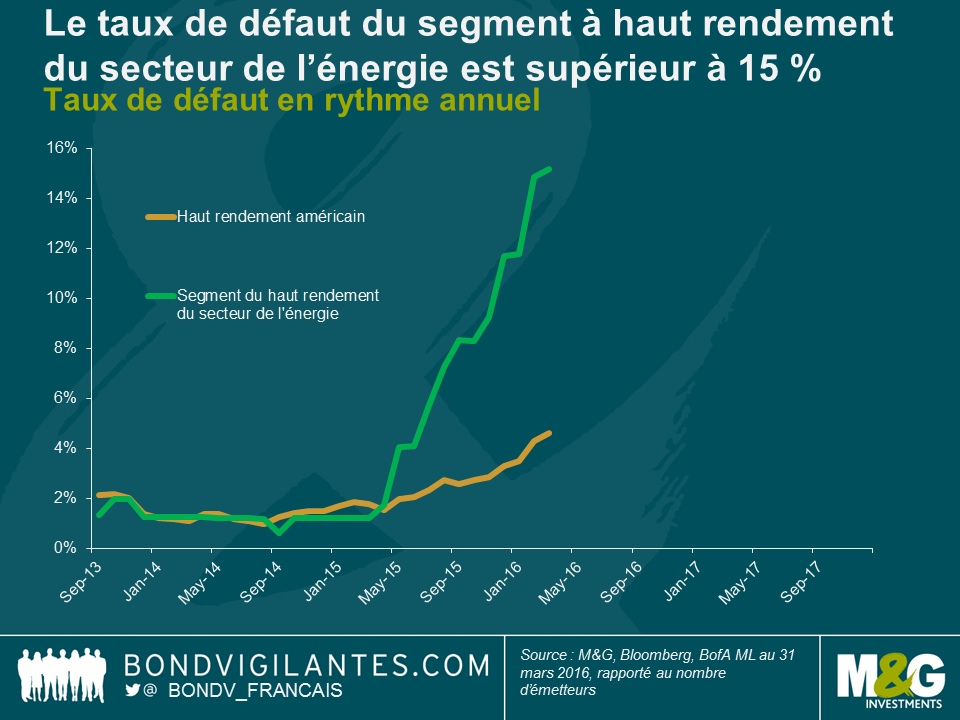

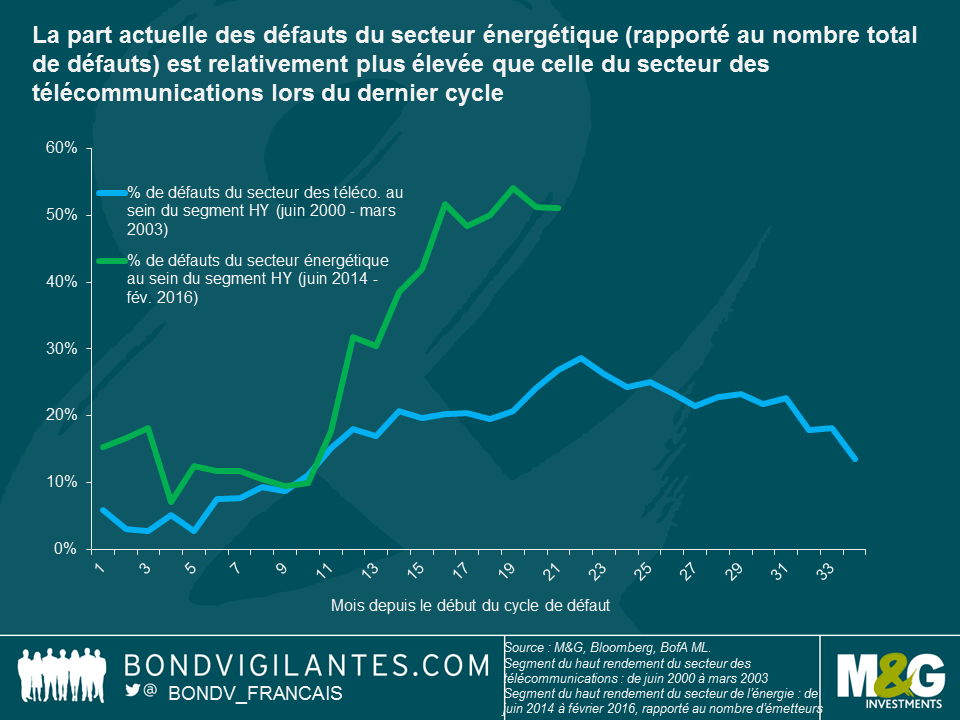

Le cycle de défaut qui frappe le secteur américain de l’énergie a commencé il y a environ un an. A la fin du mois de mars, le pourcentage d’entreprises opérant sur le segment du haut rendement du secteur de l’énergie ressortait à 15,2 %, d’après Bank of America Merrill Lynch. Il y a eu 52 cas de défaut l’an dernier sur le marché américain du haut rendement, dont 26 dans le seul secteur de l’énergie. Cela représente un pourcentage bien plus élevé du nombre total de cas de défaut sur le marché du haut rendement (50 %) que celui du secteur des télécommunications à son pic en 2002 (moins de 30 %).

Pour le moment, le cycle de défaut qui frappe le segment du haut rendement du secteur de l’énergie est moins grave et moins concentré que celui qui avait les télécommunications à l’aube du XXIe siècle. Cela ne veut pas dire pour autant que la situation ne se détériorera pas, mais j’ai l’intuition que si les événements de défaut venaient à se multiplier, ceux-ci seraient circonscrits aux seuls secteurs de l’énergie et des matières premières.

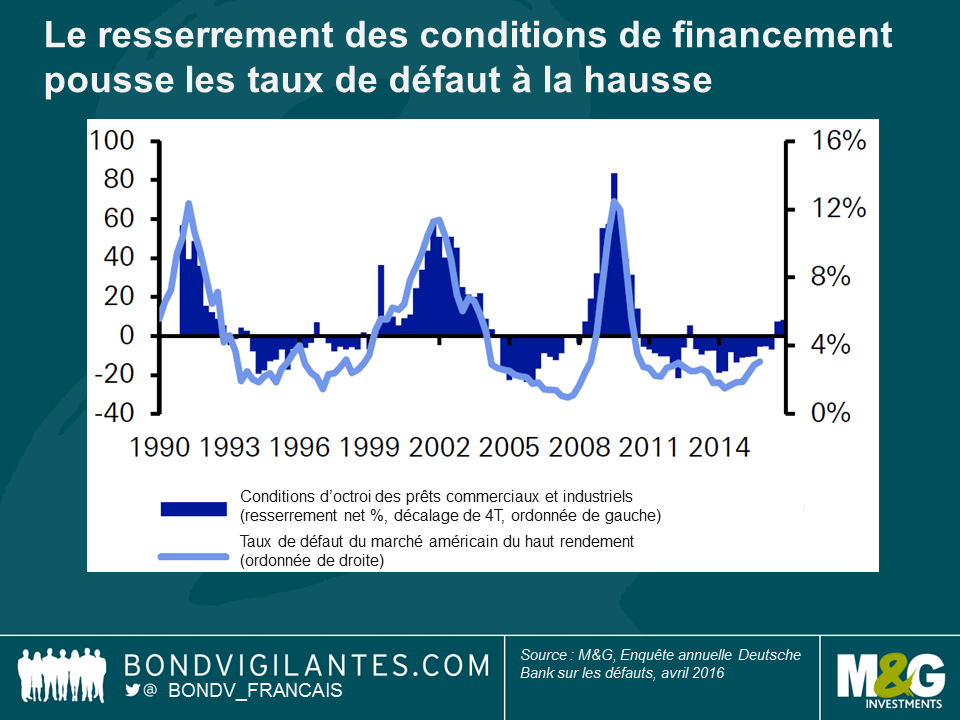

Le graphique ci-dessous, honteusement emprunté à l’enquête annuelle sur les défauts, toujours éclairante, de Deutsche Bank publiée ce mois-ci, anticipe une augmentation du nombre de cas de défaut. Cette hausse imminente est due au récent resserrement des conditions d’octroi de crédit. Historiquement, les resserrements des conditions de financement (y compris la hausse des taux d’intérêt) entraînent une hausse différée à environ un an du taux de défaut sur le segment du haut rendement environ et l’occurrence de deux trimestres consécutifs de resserrement (comme ce que nous venons de subir) provoque toujours une hausse importante du nombre de défauts. Le resserrement des conditions de financement est récent, mais il appelle deux remarques. Ce resserrement intervient après plusieurs années de politique extrêmement accommodante et de taux historiquement bas. Nous partons donc d’une base assez basse. Par ailleurs, compte tenu du décalage temporel entre le resserrement des conditions de financement et l’augmentation des taux de défaut, il nous faudra probablement attendre encore un certain temps avant d’assister à une forte hausse des taux de défaut.

Enfin, je ne pense pas que les tensions qui secouent les secteurs de l’énergie et des matières premières se propageront aux autres secteurs en ce qu’elles sont dues à la faiblesse des cours du pétrole et des matières premières. Or, cette faiblesse des prix devrait profiter aux autres secteurs du marché du haut rendement. Il est tout à fait possible que les événements de défaut qui frappent le secteur de l’énergie érodent la confiance des investisseurs et se propagent à l’ensemble du marché du haut rendement. Le cas échéant, cela entraînerait un resserrement des conditions de financement. Mais globalement, j’ai du mal à concevoir un scénario dans lequel la baisse de coût d’un facteur de production nuit aux affaires. Est-il seulement possible que des coûts de production plus faibles puissent ne pas soutenir les marges bénéficiaires et les flux de trésorerie disponible des entreprises ? La baisse des prix du pétrole devrait également se traduire par une hausse des revenus disponibles des consommateurs, premiers contributeurs à la croissance de l’économie américaine.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing