Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

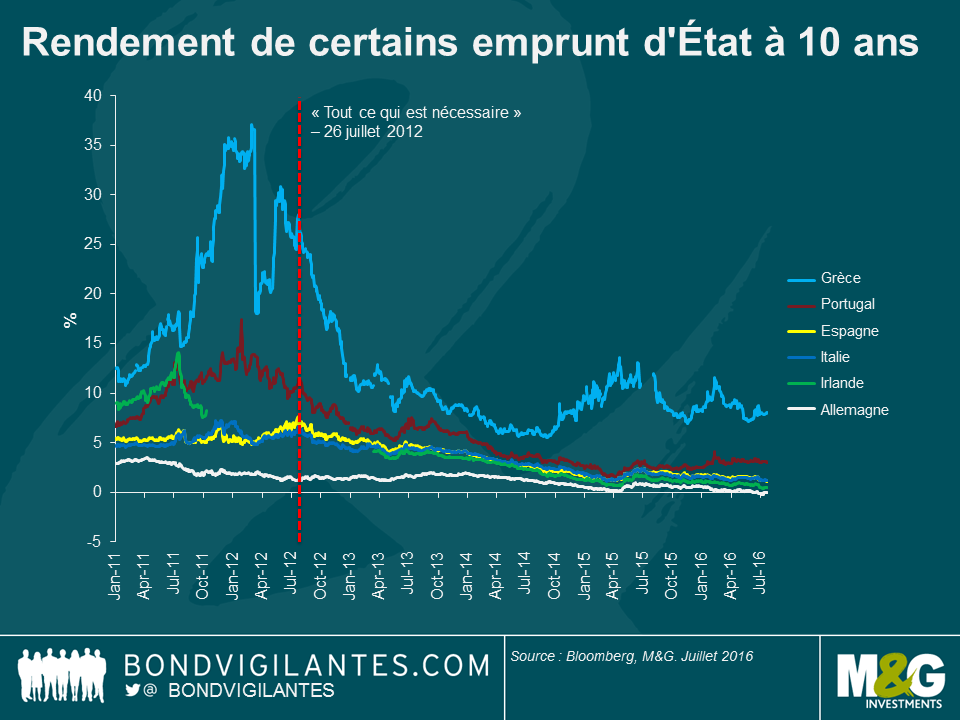

Transportez-vous quelques années en arrière, le 26 juillet 2012. Les coûts d’emprunt des pays « périphériques » européens étaient alors excessivement élevés. L’Irlande, le Portugal et la Grèce étaient en train de solliciter des plans de sauvetage, tandis que le secteur bancaire espagnol se trouvait au bord du précipice. La question n’était pas de savoir quand un pays membre allait quitter l’UE, mais lequel ? C’est alors que le président de la BCE, Mario Draghi, lors d’un discours dans une salle pleine de chefs d’entreprises et d’investisseurs, a prononcé la phrase la plus importante jamais formulée par un banquier central des temps modernes – « Dans le cadre de son mandat, la BCE est prête à faire tout ce qui est nécessaire pour préserver l’euro. Et croyez-moi, ce sera suffisant ».

La grande question à ce moment-là était : que signifiait le tout ?

Revenus au jour d’aujourd’hui, nous comprenons un peu mieux ce que voulait dire le président Mario Draghi. Il faisait référence à toute une série de mesures de politique monétaire conventionnelles et non conventionnelles, dont : une baisse de 1 % à 0 % du principal taux de refinancement de la Banque centrale, une baisse de 0,25 % à -0,40 % du taux de rémunération des dépôts, des opérations de refinancement à long terme ayant atteint un montant de plus de 1 000 milliards d’euros, la fourniture de liquidités d’urgence à la Grèce d’un montant qui s’établi actuellement à 54 milliards d’euros et un programme d’achat d’actifs de 1 100 milliards d’euros (par la suite prolongé, élargi et augmenté de près d’un tiers). En conséquence, le bilan de la BCE atteint désormais une taille de 3 200 milliards d’euros (soit 131 % du PIB de la zone euro).

C’est cela le tout. A-t-il été suffisant ?

Les rendements obligataires des pays périphériques tendent à indiquer qu’il l’a été. Les investisseurs n’exigent plus les spreads de crédit qu’ils exigeaient alors, d’où un effondrement des rendements obligataires.

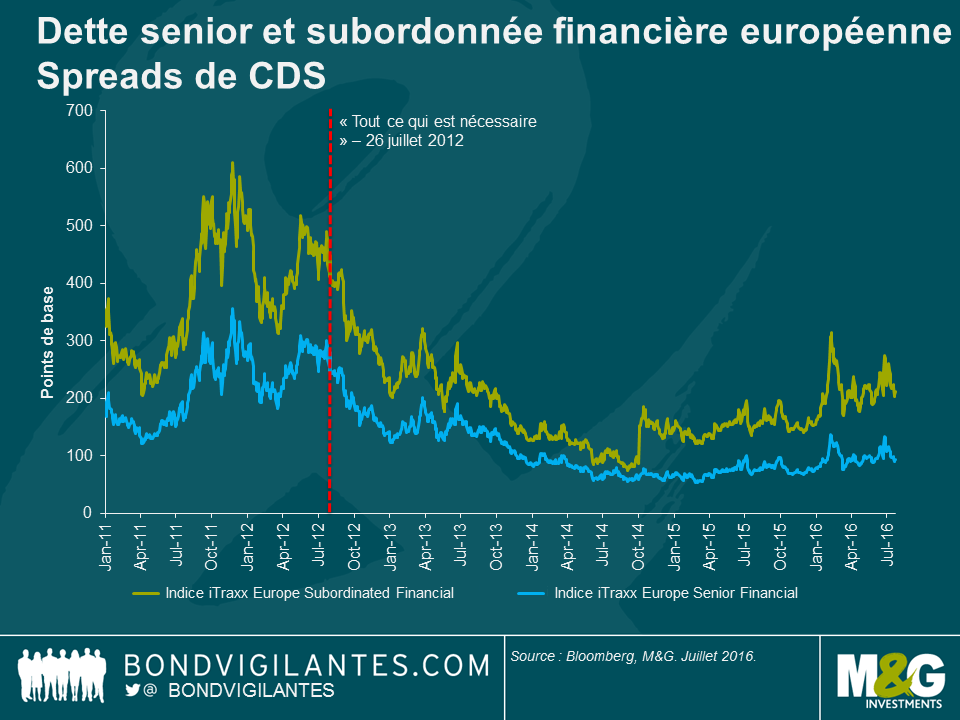

Lors de son discours, Mario Draghi a abordé le regain d’aversion au risque lié au risque de contrepartie. Comme l’illustre le graphique ci-dessous, les primes de CDS se sont effondrées dans la zone euro par rapport à leurs niveaux de 2012, mais la dette subordonnée financière enregistre une tendance à l’élargissement depuis le 4ème trimestre 2014. Plus récemment, les investisseurs s’interrogent sur les montants de créances douteuses aux bilans de plusieurs banques européennes et se demandent si ces pertes peuvent être supportées dans certains des systèmes financiers les plus fragiles de la zone euro.

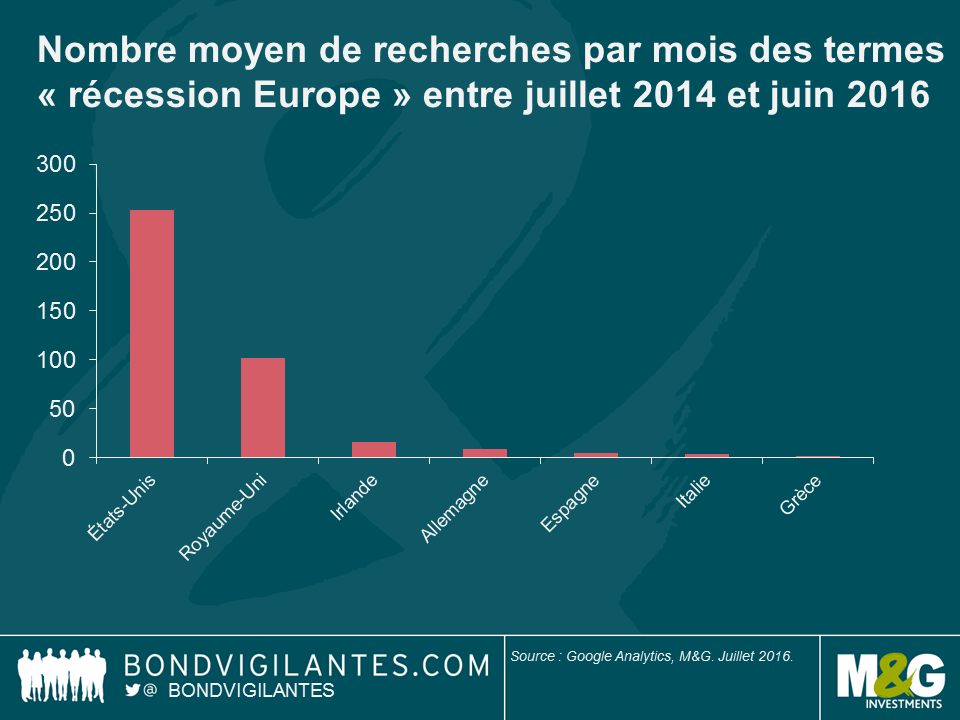

Enfin, en utilisant Google, il semble que les Américains et les Britanniques s’inquiètent plus d’une récession en Europe que les Européens eux-mêmes depuis les deux dernières années. La grande majorité des recherches avec les termes « récession Europe » provient des États-Unis ou du Royaume-Uni (j’ai également recherché des équivalents linguistiques : par exemple, en moyenne, 7 recherches sont faites en Allemagne avec les termes « Europa rezession » et 5 en Italie pour « recessione Europa »).

Grâce à son discours, le président Mario Draghi a permis à des marchés extrêmement volatils de retrouver calme et stabilité il y a quatre ans de cela. Ses mots ont fait office de coupe-circuit à l’aversion au risque et les marchés des emprunts d’État et le système financier européens en ont bénéficié. Preuve s’il en est qu’un banquier central doté d’un mandat est bel et bien à même de fortement influer sur les marchés financiers. En effet, le président Mario Draghi pourrait ainsi avoir sauvé la zone euro, la BCE s’étant avérée être la seule et unique institution européenne capable d’agir rapidement, de manière décisive et à une échelle suffisamment importante afin de soutenir l’économie européenne en l’absence d’union budgétaire.

Malheureusement, peu a changé sur le front budgétaire. L’Europe est toujours confrontée à de substantiels problèmes structurels et à de profondes divergences des situations économiques entre ses États membres. Le « Brexit » va également se révéler être un facteur négatif pour la croissance économique. Sur le plan économique, l’Europe reste aux prises avec des taux de chômage élevés et une inflation extrêmement faible malgré quatre années de politique monétaire non conventionnelle. Les marchés anticipant de nouvelles mesures monétaires de soutien en septembre, il semble donc que la tâche de la BCE consistant à faire « tout ce qui est nécessaire » n’est pas encore achevée.

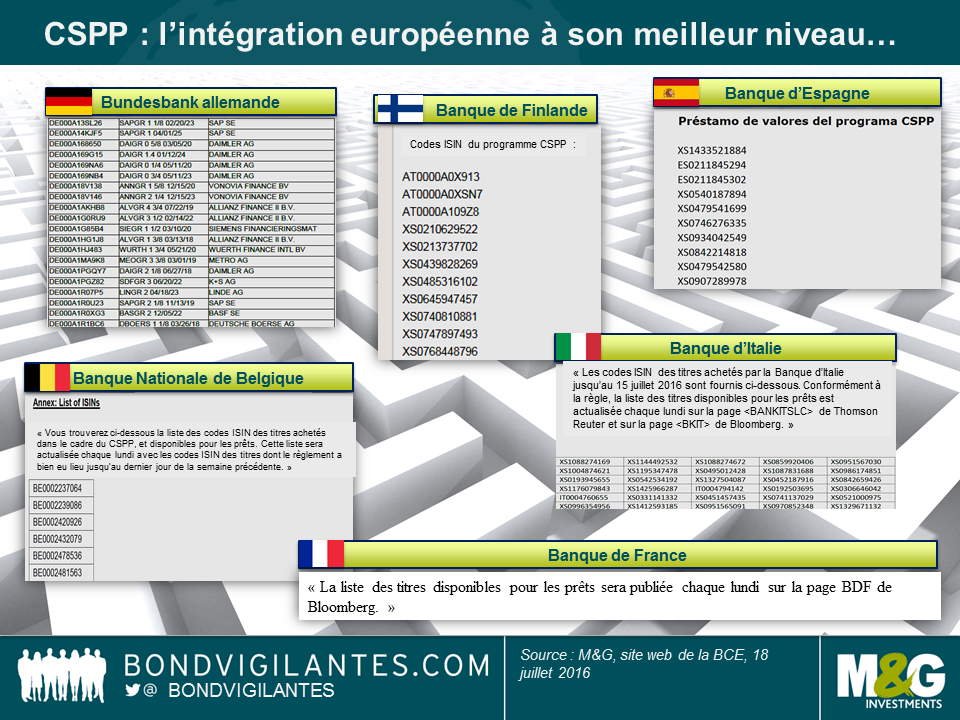

Ayant récemment publié un article sur le blog à propos de l’univers des titres potentiellement éligibles au Programme d’Achat du Secteur des Entreprises (« CSPP »), nous étions naturellement curieux de connaitre quelles seraient les obligations d’entreprises que la Banque centrale européenne (BCE) allait effectivement acheter. Lundi 18 juillet, la BCE a finalement publié la liste très attendue de ses positions obligataires.

Sauf que cette liste n’est pas vraiment ce qui était attendu. Au lieu d’une publication par la BCE d’une belle liste consolidée, chacune des six banques centrales nationales qui ont procédé aux achats d’obligations d’entreprises a diffusé séparément sa propre liste sur le site web de la BCE. Hormis le manque flagrant d’intégration, elles n’ont pas semblé se soucier outre mesure de la cohérence d’ensemble (voir ci-dessous). En fait, les incohérences atteignent des niveaux quasiment comiques. La plupart des banques ont choisi de ne déclarer que les codes ISIN (« International Securities Identification Numbers ») présentés dans des formats variés. La Bundesbank allemande, apparemment très attachée aux détails, a éprouvé le besoin d’aller au-delà en mentionnant le libellé des titres et le nom des émetteurs – Danke schön. La Banco de España n’a pas jugé nécessaire de prévoir une version en anglais de son document – No importa. Les autres banques l’ont fait en revanche, même la fière Banque de France. Cette dernière n’a cependant pas jugé utile de fournir les identifiants des titres sur la page web de la BCE, conseillant dans sa grande mansuétude aux lecteurs intéressés de faire leurs propres recherches sur Bloomberg – « Incroyable » !

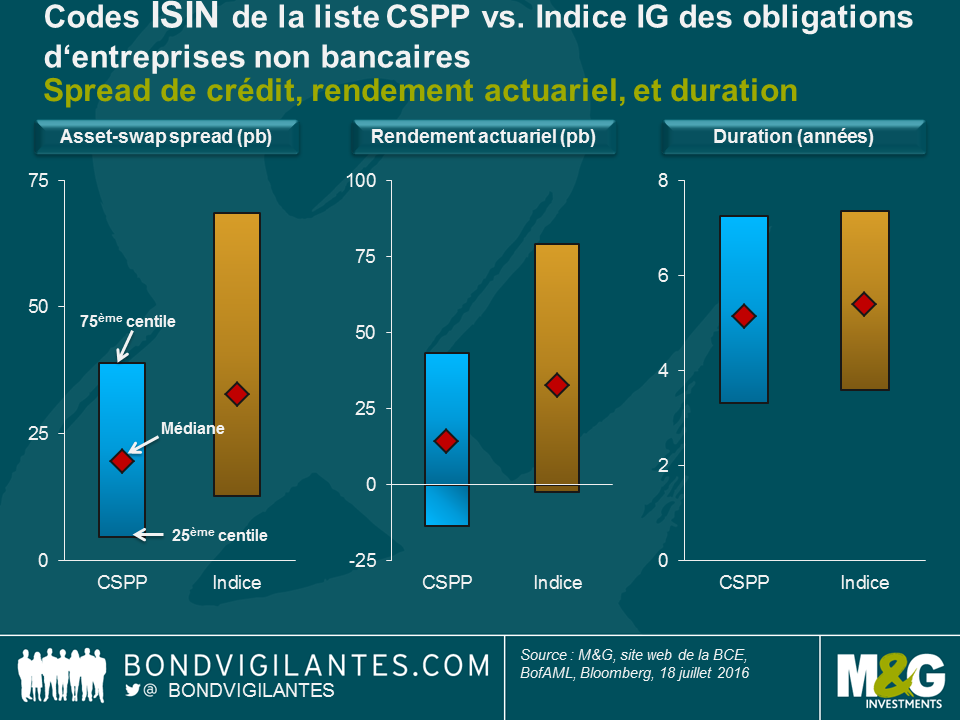

Avant de plonger dans les détails de l’analyse, il est important de souligner que nous ne connaissons que le volume total des achats (10,43 milliards d’euros entre le 8 juin et le 15 juillet), et l’identité des 458 obligations d’entreprises qui ont été achetées au cours de cette période. Mais nous ne disposons PAS de leurs pondérations dans le portefeuille. La position moyenne représente 22,8 millions d’euros, mais la dispersion autour de la moyenne est complètement inconnue. Pour donner un exemple, la Deutsche Bahn est l’émetteur le plus représenté si l’on s’en tient au nombre de codes ISIN : 12 de ses obligations ont été achetées, ce qui place la Deutsche Bahn devant Telefonica (11) et BMW (10). Mais sans connaître la taille des positions, il nous est impossible de calculer des moyennes pondérées, et nous ne sommes donc pas en mesure de tirer des conclusions définitives sur l’exposition réelle de la BCE au risque associé à la Deutsche Bahn.

Néanmoins, nous pouvons appliquer une simple analyse par centiles pour mieux comprendre les positions de la BCE sur ces obligations d’entreprise. L’« asset swap spread » médian (ASW) et le rendement actuariel médian (YTM) des positions détenues dans le cadre du CSPP sont respectivement de 20 et 14 pb. En comparaison, les valeurs médianes correspondantes de l’indice « investment grade » (IG) des obligations non bancaires libellées en euros, qui représente une approximation grossière de l’univers des titres éligibles, sont toutes les deux au-dessus de 30 pb. Par rapport à l’indice, les spreads et les rendements actuariels de la moitié de l’univers des titres achetés (c’est-à-dire entre le 25ème et le 75ème centile) sont moins dispersés et moins orientés vers les valeurs les plus faibles. De façon remarquable, plus d’un tiers (environ 36 %) des obligations acquises dans le cadre du CSPP se traitent actuellement sur des rendements actuariels négatifs. Cela indique que les lignes constituées pourraient présenter un caractère plus défensif que l’indice, mais comme mentionné plus haut, nous ne connaissons pas les pondérations dans le portefeuille. En termes de duration, la médiane des titres achetés (5,1 années) et leur dispersion sont très proches de celles de l’indice.

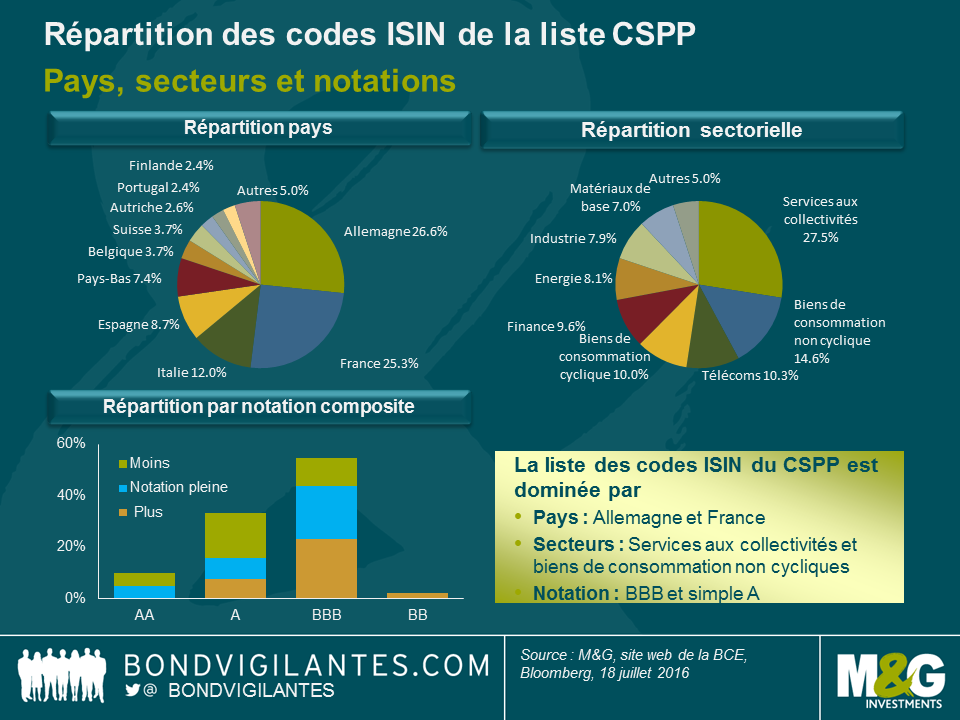

Nous avons également décomposé la liste des titres achetés par pays, secteurs, et notations composites (voir le tableau ci-dessous). Bien que les entreprises françaises aient beaucoup plus de dettes éligibles au programme de la BCE que leurs homologues allemandes, leurs nombres respectifs de codes ISIN sont très proches. Les deux pays représentent ainsi environ un quart de la liste. Seules 3 obligations d’émetteurs américains ont été achetées, ce qui est beaucoup moins que pour les entreprises suisses (17) et britanniques (7), qui sont les autres pays hors zone euro représentés dans la liste. Les obligations de ces sociétés sont éligibles au programme de la BCE dès lors qu’elles sont émises par des entités juridiques établies dans la zone euro, et qu’elles remplissent un certain nombre d’autres critères (titres libellés en euro, notation IG, etc.). Compte tenu de la proportion élevée d’obligations éligibles émises par des entreprises américaines, ces dernières semblent être sous-représentées. Mais encore une fois, et au risque de me répéter, les tailles des positions n’étant pas connues, nous ne pouvons savoir pour de bon si la BCE est vraiment « sous-pondérée » sur les entreprises françaises ou américaines.

En termes sectoriels, les services aux collectivités (28 %) et les biens de consommation non-cyclique (15 %) sont les mieux représentés dans le décompte des codes ISIN. Ce n’est pas très surprenant car la proportion de ces secteurs au sein de l’univers des titres éligibles à la BCE est également élevée. De même, la distribution des notations de crédit (55 % de BBB, 33 % de simple A) est globalement conforme à l’univers des titres éligibles. Il convient de souligner que la BCE utilise des critères d’éligibilité assez souples en matière de notation IG (une seule notation de catégorie IG attribuée par Moody’s, S&P, Fitch ou DBRS suffit), et qu’elle a acheté quelques émissions à la limite du high yield et dont la notation consolidée est inférieure à IG (par exemple : Telecom Italia et Lufthansa).

En résumé, il existe certainement un certain nombre de leçons intéressantes à tirer de l’analyse de cette liste de codes ISIN. Même s’il est tentant de vouloir tirer des conclusions en termes de sur ou sous-pondérations, et donc de pouvoir anticiper les futurs achats de la BCE, nous devons reconnaître que nous manquons simplement de données. Essayer d’intervenir en amont de la BCE est donc un exercice très difficile, voire impossible. Le « désordre créatif » induit par la diffusion de ces codes ISIN m’incite à me poser la question suivante : est-ce une bonne idée au final de bâtir une stratégie d’investissement sur l’hypothèse que la BCE se comportera de façon parfaitement rationnelle et prévisible ?

Dans la seconde partie de la vidéo tirée de notre récent voyage de recherche à New York, Richard Woolnough aborde trois autres sujets. Premièrement, le marché du travail américain est vigoureux et les tensions inflationnistes s’accentuent. La Réserve fédérale fait actuellement preuve d’attentisme en raison des événements extérieurs, mais peut-être plus pour longtemps. Deuxièmement, si un prix du pétrole moins élevé est le plus souvent favorable aux économies occidentales, les valorisations des obligations dans certains secteurs d’activité ont clairement souffert, créant ainsi d’intéressantes opportunités d’investissement. Et troisièmement, dans la mesure où la course à la présidence va probablement voir s’affronter Donald Trump et Hilary Clinton, l’incertitude et les primes de risque sur les marchés obligataires pourraient se révéler plus importantes qu’à la normale durant une campagne présidentielle.

La vidéo n’est disponible qu’en anglais.

Dans les marchés développés, la grande majorité des obligations perpétuelles sont contractuellement subordonnées. Cela signifie que la documentation relative à ces titres stipule que ces derniers présentent un rang de priorité inférieur à toute autre dette de premier rang (garantie ou non). En conséquence, ces titres ont tendance à être moins bien notés que les obligations de premier rang logées dans la même structure de capital, la probabilité de recouvrement du capital investi étant jugée plus faible. Dans les marchés émergents toutefois, il n’est pas rare de voir des obligations perpétuelles de premier rang non garanties. Afin de sécuriser leur financement à long terme, des entreprises brésiliennes, comme la société de construction Odebrecht ou la compagnie aérienne nationale GOL, ont émis des obligations perpétuelles au cours de la dernière décennie, encouragées en cela par la quête de rendement des investisseurs. Dans la plupart des cas, une clause contractuelle pari passu permet de hisser ces obligations perpétuelles au même rang de priorité que les autres créances non garanties et non subordonnées du même émetteur. Il existe cependant un point commun entre les marchés développés et leurs homologues émergents : le statut de dette sénior et le rang de priorité d’une obligation ne dépendent pas de sa maturité. Ainsi, deux obligations non garanties de premier rang, ayant des maturités différentes mais une documentation commune, se verront attribuer la même notation de crédit.

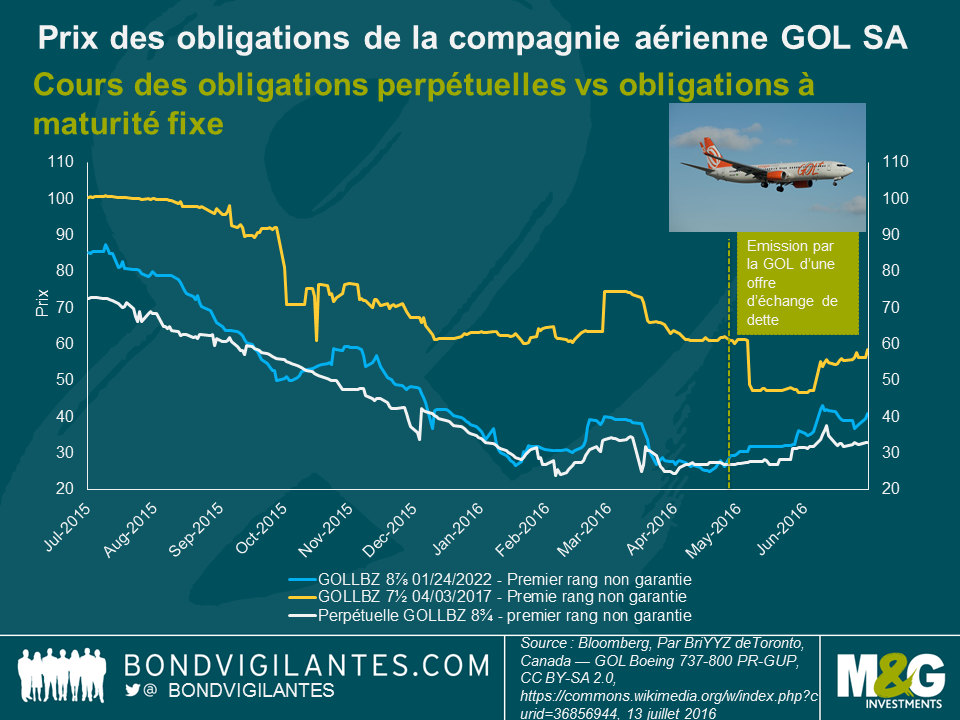

L’émetteur GOL constitue un cas typique : la compagnie aérienne brésilienne a émis en 2006 pour 200 millions de dollars d’obligations perpétuelles (GOLLBZ 8,75 %). Cette obligation présentait un rang de priorité et des nantissements* similaires à l’émission longue de maturité fixe GOLLBZ 7,5 % 2017, titre de premier rang non garanti. En conséquence, les agences de notation ont attribué en 2007 une notation de crédit équivalente aux deux instruments (Ba2 chez Moody’s, et BB+ chez Fitch), faisant l’hypothèse que leurs probabilités de défaut et de recouvrement de valeur seraient similaires. Sur le papier, cela semblait raisonnable, le droit brésilien en matière de restructuration stipulant que les créanciers d’une même catégorie doivent être traités sur un pied d’égalité. Le ralentissement économique au Brésil a cependant démontré, de mon point de vue, que cette approche s’avérait en fait moins prudente pour les investisseurs obligataires.

A partir de 2012, la GOL a dû faire face à d’importantes turbulences macroéconomiques (récession et dépréciation de la devise), ce qui a entraîné une diminution de la demande, des surcapacités dans l’industrie, et des difficultés financières pour l’une des plus importantes compagnies aériennes brésiliennes. Les agences de notation ont alors dégradé les obligations émises par la GOL afin de refléter la détérioration de son profil de crédit. Les obligations perpétuelles non garanties retrouvèrent alors des notations proches de celles d’autres obligations non garanties de maturité fixe. En mai 2016, le niveau de trésorerie et la structure du bilan de la GOL devinrent insoutenables, et l’entreprise se résigna à lancer une offre de restructuration. La restructuration privée permettait aux porteurs obligataires d’échanger leurs obligations existantes contre une petite partie en numéraire et des obligations nouvellement émises. Cependant, alors que les obligations non garanties de premier rang d’échéance entre 2020 et 2023 ont toutes été traitées sur un pied d’égalité (la proposition impliquait une décote d’environ 45 % au mieux sur la dette), les détenteurs d’obligations perpétuelles non garanties de premier rang se voyaient proposer des conditions bien moins favorables : une décote de 55 % et un transfert complet vers les nouvelles obligations, sans aucune compensation en numéraire.

Les porteurs de l’obligation la plus courte (GOLLBZ 7,5 % échéance 2017) reçurent le meilleur traitement et ne subirent qu’une décote de 30 % environ sur cette dette. Même la commission de participation initiale accordée aux détenteurs d’obligations pour avoir accepté l’offre était moins attractive pour les obligations perpétuelles (aucun versement en numéraire). En conséquence, les montants recouvrés sur les obligations perpétuelles furent inférieurs à ceux des obligations non garanties de premier rang. En cela, l’offre de restructuration n’a respecté ni le rang ni les garanties contractuelles des différentes obligations, mais a plutôt traiter les émissions en fonction de leurs échéances.

Les agences de notation semblent ne pas avoir tenu compte de ce qui précède, même si c’était de toute façon trop tard pour les porteurs d’obligations. Le 5 mai 2016, quelques jours après l’annonce de l’offre d’échange par la GOL, Moody’s changea d’avis et décida de dégrader l’obligation perpétuelle de Caa2 à C. Dans le même temps, l’obligation d’échéance fixe 2017 ne fut dégradée que d’un seul cran, passant de Caa3 de Caa2. Moody’s notait à cette occasion : « L’obligation non garantie de premier rang et d’échéance 2017 est maintenant notée au même niveau (que la société émettrice), étant donné son taux de recouvrement anticipé. De son côté, l’obligation perpétuelle est désormais notée C, compte tenu de son plus faible taux de recouvrement anticipé. »

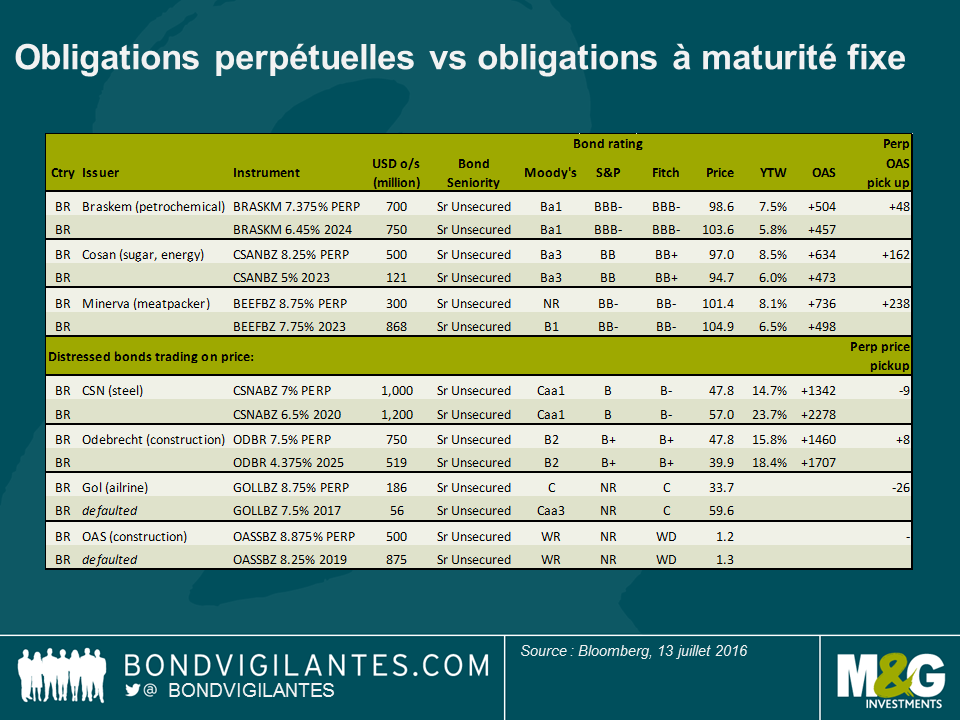

Le cas de la GOL a des conséquences importantes pour le reste du marché brésilien des dettes perpétuelles, marché qui me paraît désormais trop cher et surcôté. En général, dans un monde non « distressed », les spreads moyens pour détenir des obligations perpétuelles au Brésil se situent entre 50 et 200 points de base au-dessus des obligations non garanties de premier rang à 10 ans. Mais ce spread rémunère la différence de maturité (l’incertitude entourant de date à laquelle les porteurs d’obligations seront remboursés), plutôt que la valeur de recouvrement estimée. Cela s’explique peut-être car la plupart des obligations perpétuelles continuent de bénéficier de notations similaires à celles des obligations non garanties à échéance fixe. Par exemple, c’est le cas des obligations perpétuelles de la société pétrochimique Braskem (Ba1) : ces titres se traitent actuellement avec un spread de 48 points de base par rapport aux obligations non garanties d’échéance 2024 du même émetteur (Ba1).

S’agissant du crédit « distressed » (émetteurs en difficulté), certaines obligations perpétuelles se négocient même à des prix au comptant plus élevés que ceux des obligations non garanties de premier rang à échéance fixe, titres pourtant issus de la même structure de capital. Les obligations perpétuelles émises par l’entreprise de construction Odebrecht (B2, perspective négative) se traitent sur un spread moyen de 48 point de base, tandis que les obligations Odebrecht non garanties de maturité 2025 (BA2, perspective négative) se négocient sur un niveau de 40 points de base. Cela n’a pas beaucoup de sens. Je me demande toujours si les investisseurs ont intégré le fait suivant : même si sur le papier, ces instruments bénéficient d’un même rang de priorité que les autres obligations non garanties, dans la pratique, ils risquent d’être traités différemment à l’occasion d’une restructuration privée.

Les porteurs avisés d’obligations perpétuelles brésiliennes pourraient vouloir faire baisser d’un cran la notation de leurs titres en interne, et s’assurer qu’ils seront bien rémunérés pour le risque qu’ils prennent. Cela pourrait s’avérer particulièrement utile dans un pays où les taux de défaut et la probabilité de restructurations de dettes privées sur les prochains 12 à 18 mois sont élevés.

* La documentation relative à l’obligation stipule : Les obligations ne seront pas garanties et auront le même rang que les autres créances non subordonnées et non garanties que l’Emetteur pourrait supporter. Les obligations seront nanties, conjointement et solidairement, sur une base non subordonnée et non garantie par les Garants.

Les nantissements auront le même rang au droit de paiement que les autres créances non garanties et non subordonnées, et que les autres nantissements accordés par les Garants. Les obligations auront dans les faits un rang de priorité inférieur aux créances garanties de l’Emetteur et des Garants. En vertu de la loi brésilienne, les porteurs d’obligations n’auront aucun recours contre les filiales non garantes des Garants. Les Garants garantiront inconditionnellement, conjointement et solidairement, sur une base non subordonnées et non sécurisée, toutes les obligations de l’Emetteur en vertu de ces notes.

J’ai passé une bonne partie du week-end à dévorer un très bon livre : « Superforecasting », l’Art et la Science de la Prévision. Dans ce livre, Philip Tetlock et Dan Gardner racontent l’histoire des expérimentations menées par le premier cité visant à exploiter la capacité des masses à prédire les événements géopolitiques et économiques. Tetlock, spécialiste reconnu des sciences sociales, et son groupe mondial de prévisionnistes bénévoles, ont participé à un concours organisé par une agence américaine de renseignement (IARPA) sur une durée de quatre ans. Son équipe a tellement bien réussi que les quatre autres équipes universitaires participant au concours ont été « remerciées » par IARPA après seulement deux ans…

Le concours a débuté en 2011. Il imposait aux équipes de répondre indépendamment à des centaines de questions semblables à celles que les analystes du renseignement évaluent chaque jour. Par exemple : prévoir la probabilité d’événements tels que la sortie de la Grèce de la zone euro, l’éclatement d’une guerre dans la péninsule coréenne, ou bien l’attaque par Israël d’une installation nucléaire en Iran.

Les seuls prérequis pour rejoindre l’équipe de Tetlock (baptisée le « Good Judgment Project » (GJP) ou « Projet du Jugement Solide ») étaient de disposer d’une connexion internet, d’un peu de temps libre, et faire preuve d’intérêt pour les questions d’actualité. Les volontaires formaient un ensemble éclectique de personnes ne partageant apparemment que peu de choses en commun. À la fin de la première année, le GJP regroupait près de 3 000 bénévoles dont le jugement collectif a été utilisé pour générer les réponses de l’équipe dans le cadre du concours. À mesure que le temps passait et que le nombre de prévisions augmentait, les chercheurs ont été en mesure de faire varier les conditions expérimentales (afin de déterminer quels facteurs amélioraient la précision des prédictions), et d’identifier les volontaires particulièrement clairvoyants.

A chaque prévision était attribué un score de Brier. Ce score évalue, une fois le résultat connu, la précision et le degré de confiance de la prévision associée. Le score cumulé de chaque prévisionniste faisait alors l’objet d’un suivi. Une personne qui anticipait systématiquement le bon résultat avec 100 % de confiance se voyait attribuer un score parfait de zéro. Un score de 0,5 représentait une série de prévisions aléatoires ou des paris couverts de type 50-50. Le plus mauvais score de 2 (prévision la plus éloignée du résultat) était attribué aux personnes qui anticipaient régulièrement le mauvais résultat avec un degré de confiance de 100 %.

Après la première année, sur l’ensemble des 2 800 volontaires, seuls 60 prévisionnistes ont été identifiés comme les plus doués. Leur score collectif de Brier atteignait 0,25 (contre une moyenne de 0,37 pour les autres membres du groupe). Ces personnes ont reçu le titre de « superforecasters » (« superprévisionnistes »). À la fin de la quatrième année, l’écart s’était considérablement creusé, les « superforecasters » surperformant le reste de l’équipe de plus de 60 %, et la propre équipe professionnelle de l’IARPA (équipe de contrôle) de plus de 40 %.

Alors, qu’est-ce qui a permis aux « superforcasters » de battre des analystes professionnels du renseignement, alors même qu’ils ne disposaient que de très peu de connaissance préalable sur le sujet (voire aucune), et qu’ils n’avaient pas accès à des informations classées secrètes ? Au cours de la lecture, j’ai pris des notes sur les caractéristiques que Tetlock considèrent comme essentielles pour faire un « superforecaster ». Voici ma liste (en aucun cas exhaustive) :

En haut de la liste de Tetlock, on trouve toutefois ce que l’auteur appelle un « état d’esprit de développement » : les « superforecasters » sont davantage intéressés à comprendre pourquoi leurs prévisions étaient correctes ou erronées, que de savoir si elles étaient exactes. Ils se considèrent responsables de leurs échecs et erreurs, et sont toujours à la recherche de moyens permettant d’améliorer leurs performances.

Pour moi, l’idée que la prévision est une compétence qui peut être développée, et plus important encore, être améliorée, a été une grande révélation. Les auteurs soulignent que « même de modestes améliorations en matière de prospective, si elles sont maintenues au fil du temps, permettent de faire la différence », un message à méditer par les investisseurs et les gérants de fonds… Je pense que ce livre est fabuleux. Il contient de nombreuses idées et aborde des sujets tels que la façon de combiner et de gérer les équipes de prévisionnistes. Je vous le recommande chaudement.

Si vous souhaitez savoir si vous avez les qualités requises pour devenir un « superforecaster », ou si vous êtes simplement intéressé par ce que le projet tente de prédire en ce moment, je vous invite à jeter un œil ici.

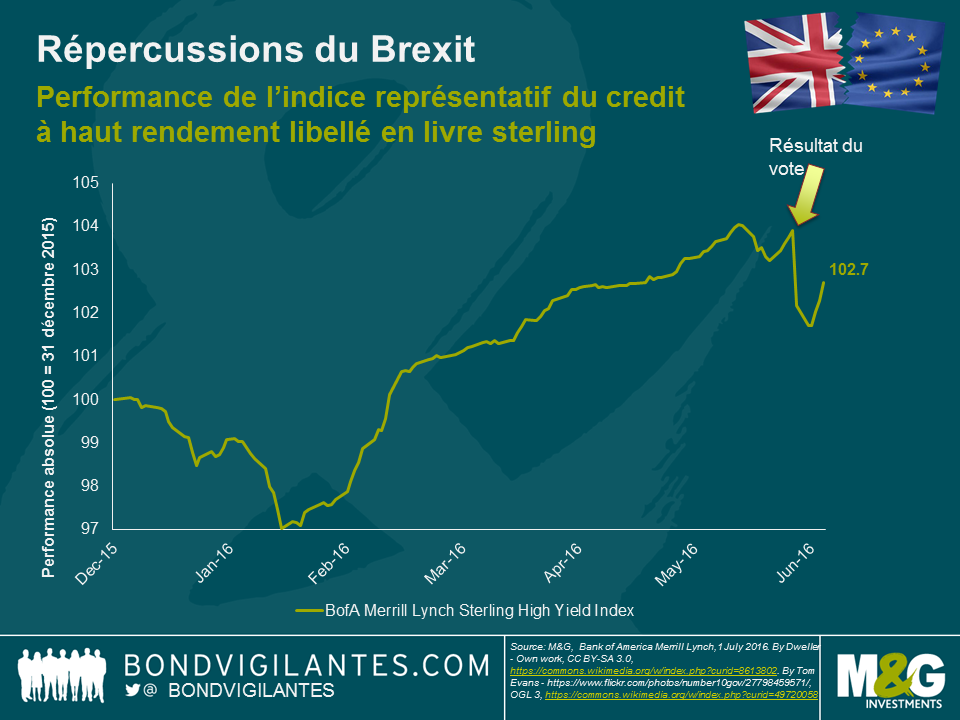

Il a beaucoup été question des répercussions du résultat du référendum sur les gilts, la livre sterling et les marchés actions. Le segment du crédit à haut rendement libellé en livre sterling a fait l’objet d’une réévaluation puisque les prix se sont repliés de 2 % depuis le vote. Selon moi, il s’agit d’une réaction assez modérée compte tenu du fait que l’indice FTSE 250 a chuté de près de 10 % sur la même période. Les anticipations à l’égard de nouvelles mesures d’assouplissement quantitatif à court terme pourraient expliquer en partie la réaction timide du marché. Mark Carney, le gouverneur de la Banque d’Angleterre, a indiqué que le comité de politique monétaire allait vraisemblablement abaisser ses taux directeurs durant l’été. À ce stade, les marchés obligataires sont suspendus à la possibilité d’une intervention directe des banques centrales sur le crédit, ce qui est favorable aux valorisations. Naturellement, le soutien de la politique monétaire face à une économie en difficulté a ses limites, et l’approche moins austère du ministre des Finances George Osborne en matière de politique budgétaire suscite également quelques espoirs de n’endurer qu’une faible récession.

La réaction modérée du marché du crédit à haut rendement pourrait s’expliquer autrement. À l’instar de l’indice FTSE 100 (en hausse de 2 % depuis le résultat du référendum), ce segment ne reflète pas réellement le sentiment des investisseurs à l’égard de l’économie britannique. Pour tout dire, un nombre important d’émetteurs ne disposant pas d’une notation investment grade libellent leurs obligations en livre sterling. Par exemple, Anglo American, Gazprom, Petrobras et Enel sont tous présents sur ce marché. Cela a un effet dilutif dans le contexte de la réévaluation du risque des émissions britanniques. Par ailleurs, les mesures de soutien à l’initiative de plusieurs banques centrales suite au résultat du référendum ont bénéficié à l’ensemble des actifs risqués, y compris le crédit.

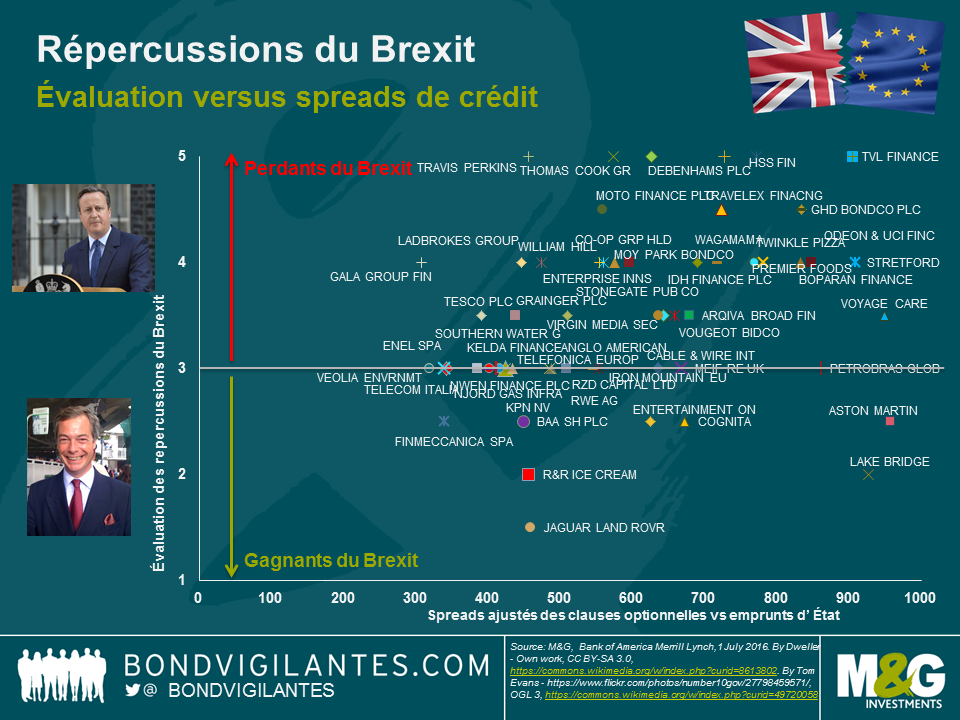

Il y aura des gagnants et des perdants parmi les émetteurs sous-jacents de ces obligations et, afin d’être en mesure de prévoir lesquels, il est nécessaire de s’appuyer sur certaines hypothèses. Voici lesquelles :

Dans ce contexte, les entreprises cycliques dont l’activité est orientée sur le marché domestique mais qui se procurent leurs input à l’étranger sont les plus vulnérables (par exemple les chaînes de prêt-à-porter). À l’inverse, les exportateurs de biens et services vers des pays extra-communautaires pourraient en tirer un léger bénéfice (par exemple les prestataires de services éducatifs). Sur le graphique ci-dessous, cet impact est identifié sur l’axe des ordonnées à l’aide d’une valeur numérique (attention : extrêmement subjective) comprise entre 1 et 5 (1 indiquant l’impact positif le plus important, 5 l’impact le plus négatif et 3 un impact neutre ou marginal). Les spreads de crédit actuels sont placés sur l’axe des abscisses afin de replacer tous ces éléments dans un contexte de valeur relative. Il convient de noter que les émissions de crédit du secteur financier ou des entreprises en difficulté n’ont pas été prises en compte, et il est important de garder à l’esprit que les spreads sont une conséquence de plusieurs autres facteurs que le seul Brexit.

Cette analyse nous permet de tirer quelques conclusions intéressantes. Premièrement, le Brexit aura un impact négatif sur la plupart des émetteurs, et très peu d’entreprises en bénéficieront. Deuxièmement, lorsque l’on tient compte de la valeur relative, les « gagnants » potentiels qui affichent une valorisation attrayante sont soumis à d’autres types de risque. À titre d’exemple, Aston Martin (ASTONM) peut potentiellement compter parmi les gagnants étant donné que le groupe, basé au Royaume-Uni, exporte ses véhicules à l’international et qu’il n’est pas tributaire du marché européen grand public. Mais en tant que petit constructeur, limité en termes de capitaux et présent sur un marché de niche très concurrentiel, il est en proie à d’autres difficultés. Les contraintes liées au Brexit ne risquent pas de prendre le pas sur ces difficultés. Enfin, étant donné la faible réaction du marché et l’éventualité d’un prolongement de certaines difficultés fondamentales, la stratégie la plus opportune à l’heure actuelle consiste à vendre ou à réduire l’exposition aux entreprises qui seront potentiellement les plus affectées par le Brexit. Malgré certaines opportunités très ciblées qui pourraient ressortir, il serait risqué à ce stade de se montrer trop optimiste à l’égard du crédit à haut rendement libellé en livre sterling, compte tenu de l’environnement macroéconomique incertain. Nous préférons attendre un ajustement à la baisse des valorisations avant d’envisager un quelconque investissement.

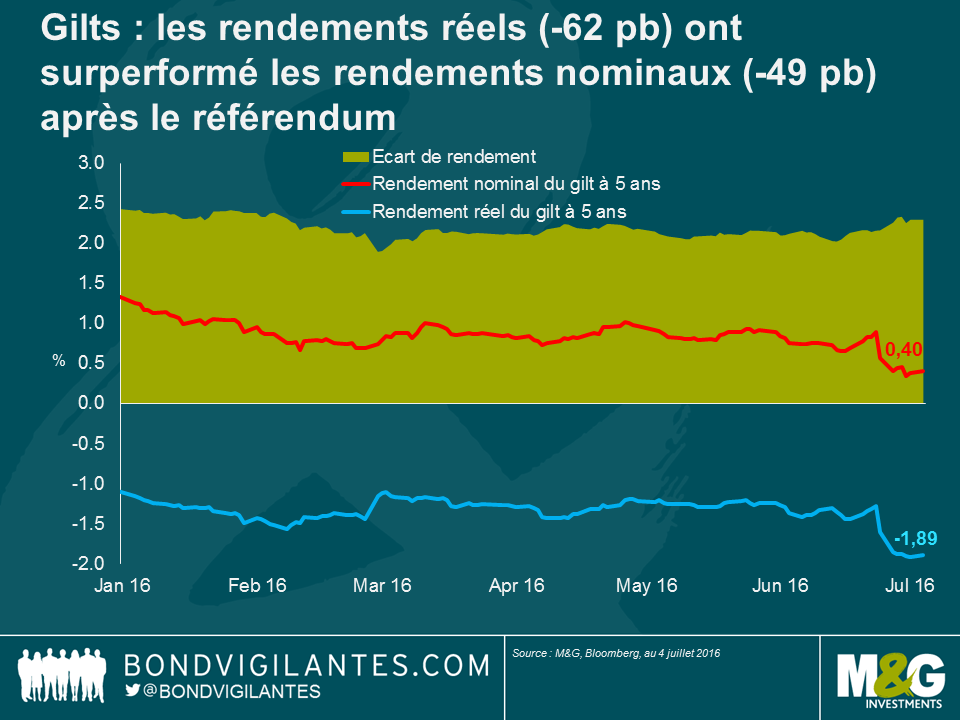

J’avais écrit avant le référendum au Royaume-Uni que je considérais les obligations indexées sur l’inflation à court terme comme un bon moyen de jouer l’incertitude entourant le résultat du vote dans la mesure où elles possèdent des caractéristiques de protection non binaires cruciales. Depuis le résultat, les points morts d’inflation (c.-à-d., les anticipations du marché à l’égard de l’inflation future) se sont comportés exactement comme prévu, en augmentant. Le graphique ci-dessous montre que les rendements nominaux sont tombés à des niveaux historiquement bas, mais les rendements réels ont encore plus baissé, d’où une progression du point mort d’inflation à 5 ans depuis l’annonce du résultat. Il s’agit là d’une performance exceptionnellement solide pour les gilts indexés sur l’inflation.

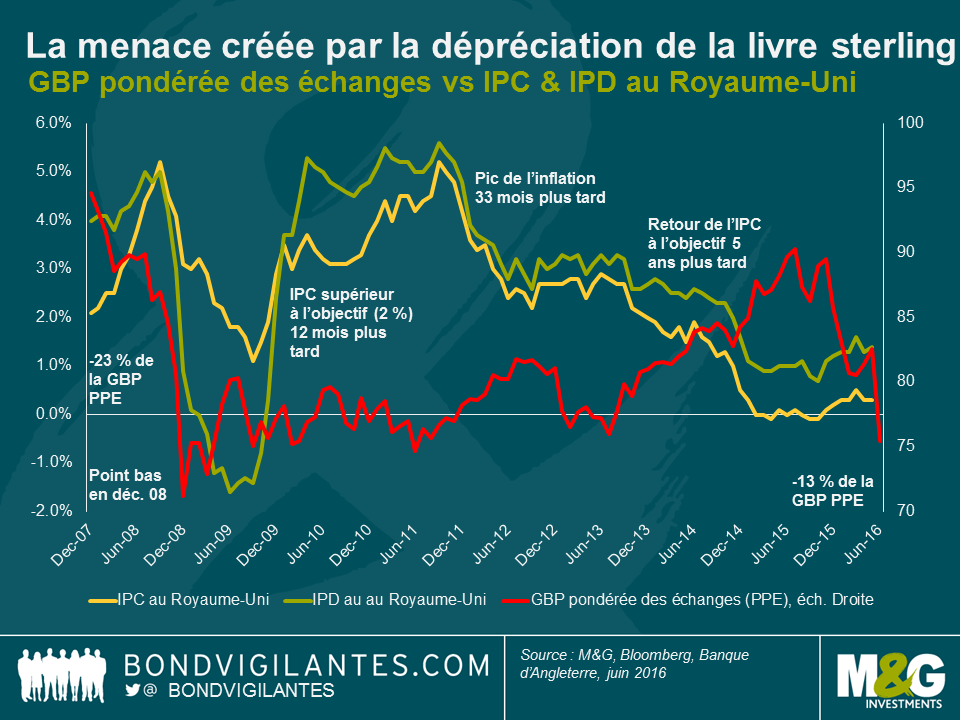

La principale raison de cette surperformance, qui est d’autant plus remarquable qu’elle est intervenue dans un environnement de baisse des rendements nominaux, a été les prévisions d’une accélération de l’inflation importée suite à la chute de la livre sterling. Pondérée des échanges, la livre sterling s’est dépréciée de près de 9 % depuis le référendum. La vieille règle empirique utilisée par l’économiste pour le Royaume-Uni et la zone euro chez Scotiabank (alias le gourou de l’inflation) Alan Clarke, est celle selon laquelle il existe une interdépendance de 10:1 entre la livre sterling et l’inflation. En d’autres termes, une baisse de 10 % de la livre sterling se traduit par 1 % d’inflation en plus. Sur la base de celle-ci, la réponse du marché à la dépréciation de près de 10 % de la livre sterling n’est pas irrationnelle dans la mesure où une hausse de 20 pb des anticipations inflationnistes au cours de chacune des 5 prochaines années revient quasiment à un surcroit de 1 % d’inflation sur cette même période.

Le graphique ci-dessus suggère qu’il existe une bonne raison de tenir compte de l’accès de faiblesse de la livre sterling et de commencer à anticiper une accélération de l’inflation. Au cours de la crise financière mondiale, la livre sterling avait chuté de 25 % et, après un certain laps de temps, l’IPD avait augmenté de plus de 6 %. Ce faisant, les anticipations inflationnistes pourraient ainsi encore être révisées à la hausse.

En procédant à un simple calcul, une accélération de 6 % de l’inflation suite à une baisse de 25 % de la livre sterling serait plus proche d’une interdépendance de 25 % que de 10 %. En effet, Kristen Forbes de la Banque d’Angleterre avait dit aux marchés l’an passé que la BoE estimait de 20 % à 30 % l’interdépendance entre le taux de change et l’IPC. Cela pourrait signifier que la baisse de 9 % de la livre sterling depuis le vote pourrait conduire à une hausse de 2 % de l’inflation à court terme. Il est également important de souligner le fait que la livre sterling est orientée à la baisse depuis près de 12 mois désormais, une période au cours de laquelle elle s’est dépréciée de l’ordre de 16 %. Une partie de cette baisse ne va pas tarder à commencer à faire ressentir ses effets sur l’inflation (compte tenu du décalage de 12 à 24 mois). Sur la base de ce qui s’est passé à la suite de la crise financière et de l’interdépendance estimée par la Banque d’Angleterre, le Royaume-Uni pourrait ainsi prochainement voir son inflation s’accroître de 3 % à 5 %.

A ce stade, il est important de reconnaître qu’il pourrait y avoir certaines pressions baissières sur l’inflation au Royaume-Uni à l’avenir. L’IPD britannique inclut près de 15 % à 20 % d’immobilier résidentiel sous la forme des prix des logements et des paiements d’intérêts des crédits hypothécaires. Les taux d’intérêt des crédits hypothécaires ont désormais moins de risque d’augmenter après le référendum et on l’on peut même être quasi certain qu’ils sont maintenant plus susceptibles de baisser. Les prix des logements semblent eux aussi appelés à baisser, ce qui se traduira par un ralentissement de l’IPD. Peut-être plus important encore, dans la mesure où l’IPC ne contient pas ces composantes, l’écart faisant que l’IPD est supérieur à l’IPC semble selon moi également appelé à diminuer.

Outre la devise, il existe également d’autres raisons qui me conduisent à me montrer positif à l’égard des actifs indexés sur l’inflation pour le second semestre de cette année et 2017. L’une d’entre elles est la suivante : nous approchons du seuil au-delà duquel l’évolution du prix du pétrole va cesser d’avoir un impact négatif sur l’inflation. Entre janvier et avril 2016, le prix de l’or noir est resté coincé sous les 40 dollars le baril ; ainsi, le premier trimestre 2017 devrait être le témoin de solides contributions positives à l’inflation si tant est que les prix des matières premières ne s’effondrent pas par rapport à leurs niveaux actuels. De plus, le déficit abyssal et presque record de la balance courante du Royaume-Uni pourrait exercer des pressions supplémentaires sur la livre sterling déjà fragilisée. Selon moi, ces facteurs devraient l’emporter sur tout impact désinflationniste lié à la baisse des taux d’intérêt ou des prix des logements. En conséquence, même après leur forte performance enregistrée depuis le résultat du référendum, j’aurais tendance à continuer de plaider en faveur des obligations indexées sur l’inflation à courte échéance.

Cela faisait un certain temps que nous n’avions pas mis en ligne une vidéo sur l’un de nos voyages de recherche aux États-Unis. Richard et moi sommes récemment allés à New York afin de rencontrer différents analystes et stratégistes américains. Le moment de ce voyage n’aurait pu être mieux choisi : la Réserve fédérale doit décider de l’opportunité et de la façon de poursuivre son cycle de relèvement des taux d’intérêt et le risque événementiel au sein de l’économie est élevé. Nous avons eu l’occasion d’aborder des sujets très divers : de l’état actuel du marché du travail américain jusqu’à l’élection présidentielle qui se profile, en passant par les valorisations des obligations d’entreprises. Nous vous proposons deux courtes vidéos qui visent à partager certaines de nos réflexions sur ces sujets.

Dans la première partie de la vidéo mise en ligne aujourd’hui, je passe en revue quelques-uns des principaux risques et quelques-unes des principales opportunités au sein des émetteurs « investment grade » américains du secteur de la santé. En dépit des perspectives à long terme favorables du secteur, les investisseurs dans les obligations d’entreprises continuent de faire face à certains risques. Dans la seconde partie de la vidéo, Richard se penche ensuite sur l’état de l’économie américaine.

La vidéo n’est disponible qu’en anglais

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing