Quelles obligations d’entreprises la BCE a-t-elle achetées ?

Ayant récemment publié un article sur le blog à propos de l’univers des titres potentiellement éligibles au Programme d’Achat du Secteur des Entreprises (« CSPP »), nous étions naturellement curieux de connaitre quelles seraient les obligations d’entreprises que la Banque centrale européenne (BCE) allait effectivement acheter. Lundi 18 juillet, la BCE a finalement publié la liste très attendue de ses positions obligataires.

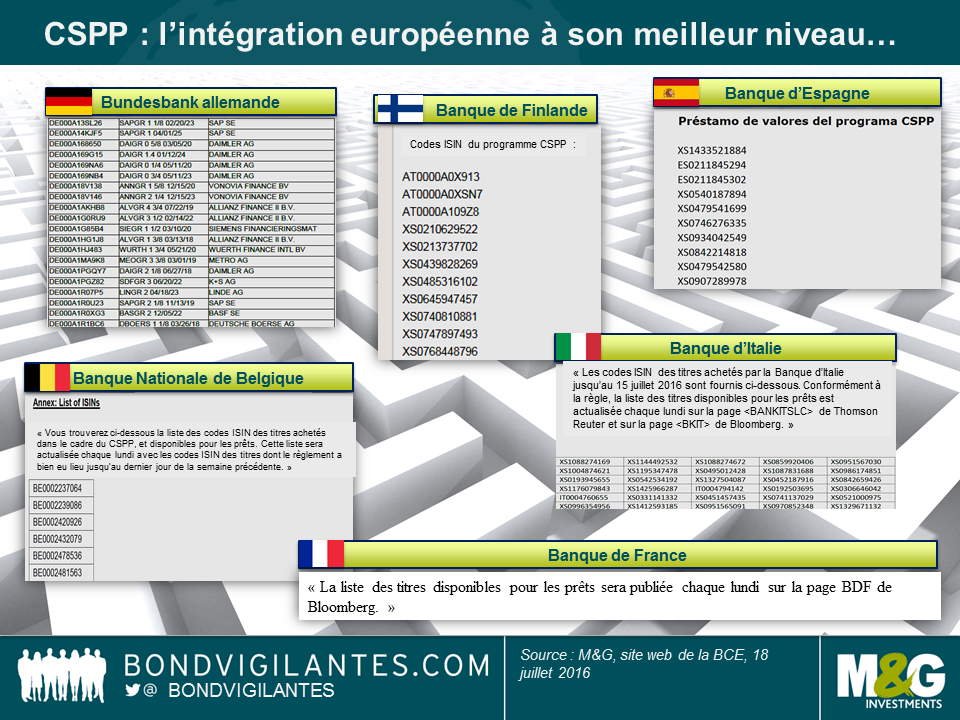

Sauf que cette liste n’est pas vraiment ce qui était attendu. Au lieu d’une publication par la BCE d’une belle liste consolidée, chacune des six banques centrales nationales qui ont procédé aux achats d’obligations d’entreprises a diffusé séparément sa propre liste sur le site web de la BCE. Hormis le manque flagrant d’intégration, elles n’ont pas semblé se soucier outre mesure de la cohérence d’ensemble (voir ci-dessous). En fait, les incohérences atteignent des niveaux quasiment comiques. La plupart des banques ont choisi de ne déclarer que les codes ISIN (« International Securities Identification Numbers ») présentés dans des formats variés. La Bundesbank allemande, apparemment très attachée aux détails, a éprouvé le besoin d’aller au-delà en mentionnant le libellé des titres et le nom des émetteurs – Danke schön. La Banco de España n’a pas jugé nécessaire de prévoir une version en anglais de son document – No importa. Les autres banques l’ont fait en revanche, même la fière Banque de France. Cette dernière n’a cependant pas jugé utile de fournir les identifiants des titres sur la page web de la BCE, conseillant dans sa grande mansuétude aux lecteurs intéressés de faire leurs propres recherches sur Bloomberg – « Incroyable » !

Avant de plonger dans les détails de l’analyse, il est important de souligner que nous ne connaissons que le volume total des achats (10,43 milliards d’euros entre le 8 juin et le 15 juillet), et l’identité des 458 obligations d’entreprises qui ont été achetées au cours de cette période. Mais nous ne disposons PAS de leurs pondérations dans le portefeuille. La position moyenne représente 22,8 millions d’euros, mais la dispersion autour de la moyenne est complètement inconnue. Pour donner un exemple, la Deutsche Bahn est l’émetteur le plus représenté si l’on s’en tient au nombre de codes ISIN : 12 de ses obligations ont été achetées, ce qui place la Deutsche Bahn devant Telefonica (11) et BMW (10). Mais sans connaître la taille des positions, il nous est impossible de calculer des moyennes pondérées, et nous ne sommes donc pas en mesure de tirer des conclusions définitives sur l’exposition réelle de la BCE au risque associé à la Deutsche Bahn.

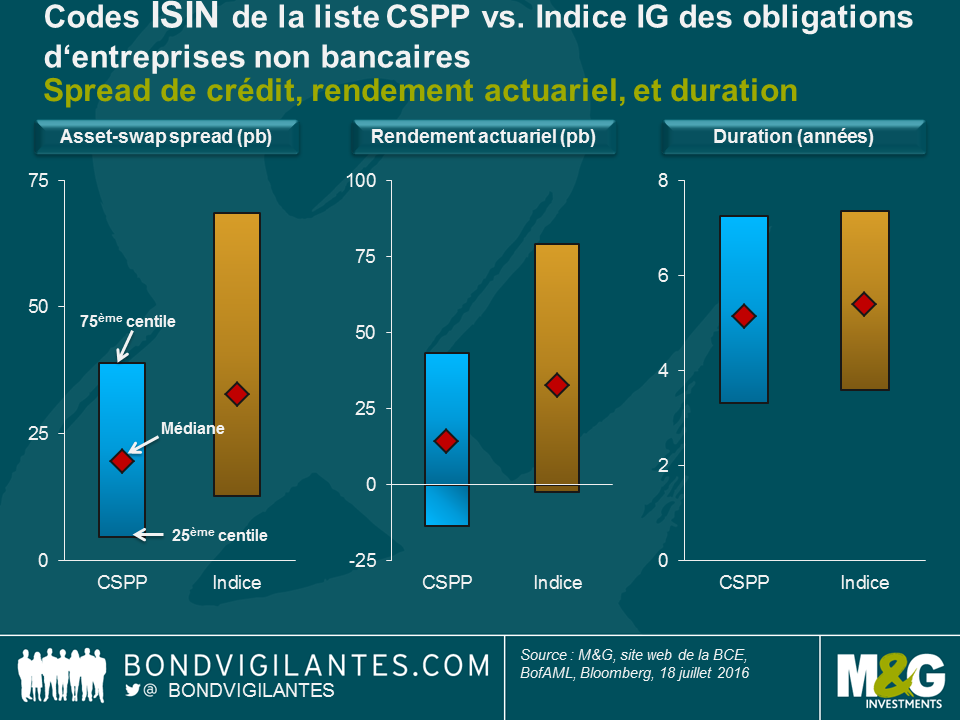

Néanmoins, nous pouvons appliquer une simple analyse par centiles pour mieux comprendre les positions de la BCE sur ces obligations d’entreprise. L’« asset swap spread » médian (ASW) et le rendement actuariel médian (YTM) des positions détenues dans le cadre du CSPP sont respectivement de 20 et 14 pb. En comparaison, les valeurs médianes correspondantes de l’indice « investment grade » (IG) des obligations non bancaires libellées en euros, qui représente une approximation grossière de l’univers des titres éligibles, sont toutes les deux au-dessus de 30 pb. Par rapport à l’indice, les spreads et les rendements actuariels de la moitié de l’univers des titres achetés (c’est-à-dire entre le 25ème et le 75ème centile) sont moins dispersés et moins orientés vers les valeurs les plus faibles. De façon remarquable, plus d’un tiers (environ 36 %) des obligations acquises dans le cadre du CSPP se traitent actuellement sur des rendements actuariels négatifs. Cela indique que les lignes constituées pourraient présenter un caractère plus défensif que l’indice, mais comme mentionné plus haut, nous ne connaissons pas les pondérations dans le portefeuille. En termes de duration, la médiane des titres achetés (5,1 années) et leur dispersion sont très proches de celles de l’indice.

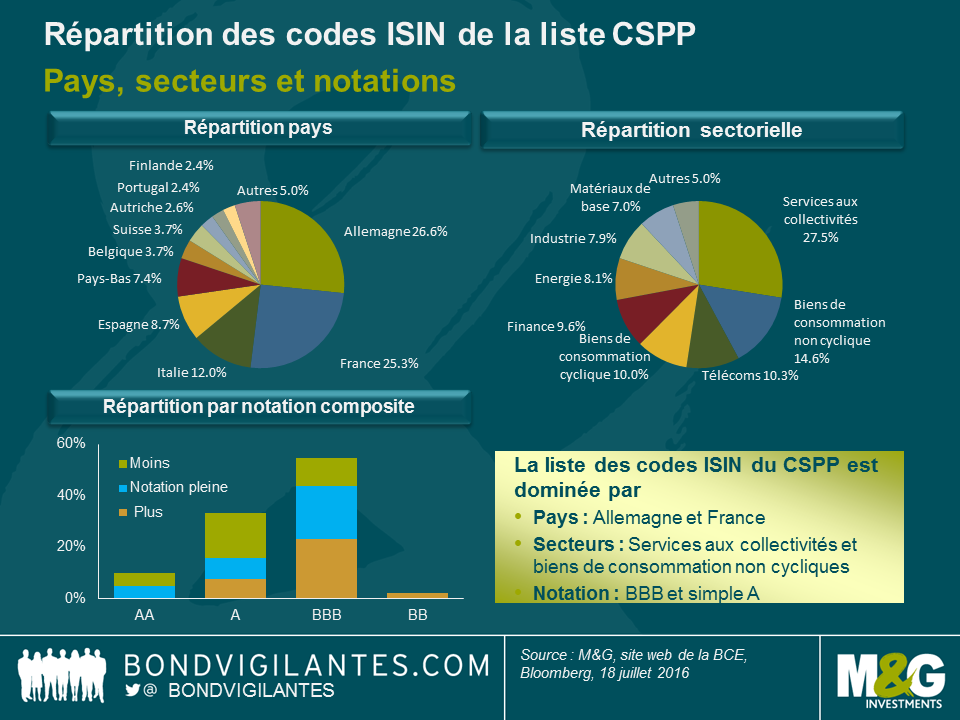

Nous avons également décomposé la liste des titres achetés par pays, secteurs, et notations composites (voir le tableau ci-dessous). Bien que les entreprises françaises aient beaucoup plus de dettes éligibles au programme de la BCE que leurs homologues allemandes, leurs nombres respectifs de codes ISIN sont très proches. Les deux pays représentent ainsi environ un quart de la liste. Seules 3 obligations d’émetteurs américains ont été achetées, ce qui est beaucoup moins que pour les entreprises suisses (17) et britanniques (7), qui sont les autres pays hors zone euro représentés dans la liste. Les obligations de ces sociétés sont éligibles au programme de la BCE dès lors qu’elles sont émises par des entités juridiques établies dans la zone euro, et qu’elles remplissent un certain nombre d’autres critères (titres libellés en euro, notation IG, etc.). Compte tenu de la proportion élevée d’obligations éligibles émises par des entreprises américaines, ces dernières semblent être sous-représentées. Mais encore une fois, et au risque de me répéter, les tailles des positions n’étant pas connues, nous ne pouvons savoir pour de bon si la BCE est vraiment « sous-pondérée » sur les entreprises françaises ou américaines.

En termes sectoriels, les services aux collectivités (28 %) et les biens de consommation non-cyclique (15 %) sont les mieux représentés dans le décompte des codes ISIN. Ce n’est pas très surprenant car la proportion de ces secteurs au sein de l’univers des titres éligibles à la BCE est également élevée. De même, la distribution des notations de crédit (55 % de BBB, 33 % de simple A) est globalement conforme à l’univers des titres éligibles. Il convient de souligner que la BCE utilise des critères d’éligibilité assez souples en matière de notation IG (une seule notation de catégorie IG attribuée par Moody’s, S&P, Fitch ou DBRS suffit), et qu’elle a acheté quelques émissions à la limite du high yield et dont la notation consolidée est inférieure à IG (par exemple : Telecom Italia et Lufthansa).

En résumé, il existe certainement un certain nombre de leçons intéressantes à tirer de l’analyse de cette liste de codes ISIN. Même s’il est tentant de vouloir tirer des conclusions en termes de sur ou sous-pondérations, et donc de pouvoir anticiper les futurs achats de la BCE, nous devons reconnaître que nous manquons simplement de données. Essayer d’intervenir en amont de la BCE est donc un exercice très difficile, voire impossible. Le « désordre créatif » induit par la diffusion de ces codes ISIN m’incite à me poser la question suivante : est-ce une bonne idée au final de bâtir une stratégie d’investissement sur l’hypothèse que la BCE se comportera de façon parfaitement rationnelle et prévisible ?

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes