Avec des taux à zéro, les avantages des obligations par rapport au cash ont disparu

Lorsque les investisseurs achètent ou vendent des actifs financiers, ils essaient d’analyser ce qui pourrait en ressortir. Cette analyse tourne fondamentalement autour de trois grandes questions :

- Quel est le potentiel d’appréciation du capital ?

- Quel est le potentiel de baisse ?

- Quel revenu va générer l’instrument financier ?

La chute spectaculaire des rendements obligataires signifie que cette approche d’investissement classique nécessite un nouveau regard.

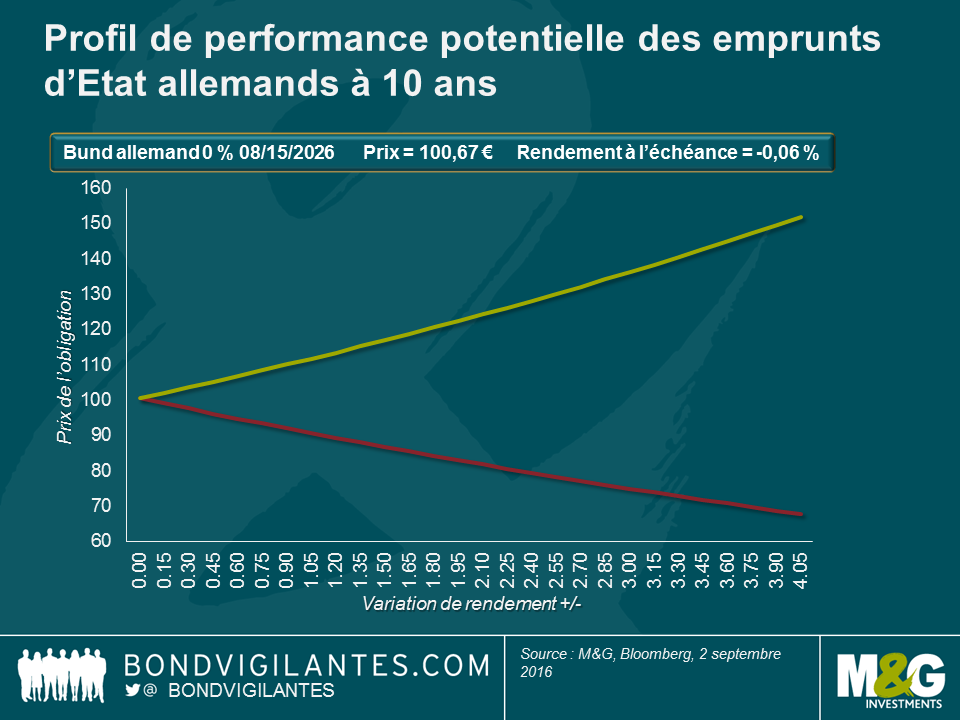

Une façon de faire est de modéliser les résultats dans le monde réel. Le graphique ci-dessous illustre la façon dont le prix du bund allemand 0 % de maturité 2026 va évoluer en fonction de différents scénarios de rendement. En supposant que le rendement actuel est de zéro, le prix est à 100. Si les taux d’intérêt devaient baisser de 4 pourcents, le prix de l’obligation passerait à 151,9. Et si les taux venaient à augmenter de 4 pourcents, le prix chuterait à 67,8. Il est ainsi possible de représenter l’appréciation et la baisse théoriques du capital. Et comme il s’agit d’une obligation zéro coupon, elle ne rapportera aucun revenu à l’investisseur pendant toute sa durée de vie.

L’approche ci-dessus est la façon traditionnelle dont un investisseur va analyser une obligation, mais n’oubliez pas que les investisseurs peuvent se tourner vers le cash comme alternative crédible aux obligations. Quand on détient du cash physique (espèces), l’investisseur sait que le potentiel de hausse et de baisse est nul, et que le revenu généré par cet actif sera égal à zéro. Le cash est l’ultime instrument à faible volatilité, mais ne rapporte rien à l’investisseur.

Cette absence de revenus a historiquement procuré aux obligations un avantage par rapport aux liquidités. En détenant des obligations plutôt que du cash, les investisseurs étaient satisfaits de capter un surcroît de revenus et de s’exposer à leur potentiel de gains ou de pertes en capital. Les marchés développés d’obligations ont atteint un point où le revenu généré par le bund à 10 ans ou par un billet de 100 euros est exactement le même (zéro). L’avantage de rendement lié à la détention d’un bund à 10 ans a ainsi disparu. En revanche, le potentiel de gains et de pertes en capital associé à la détention d’un bund existe toujours. Par conséquent, à ces faibles niveaux de rendements, j’ai bien l’impression que l’intérêt des bunds par rapport au cash est limité.

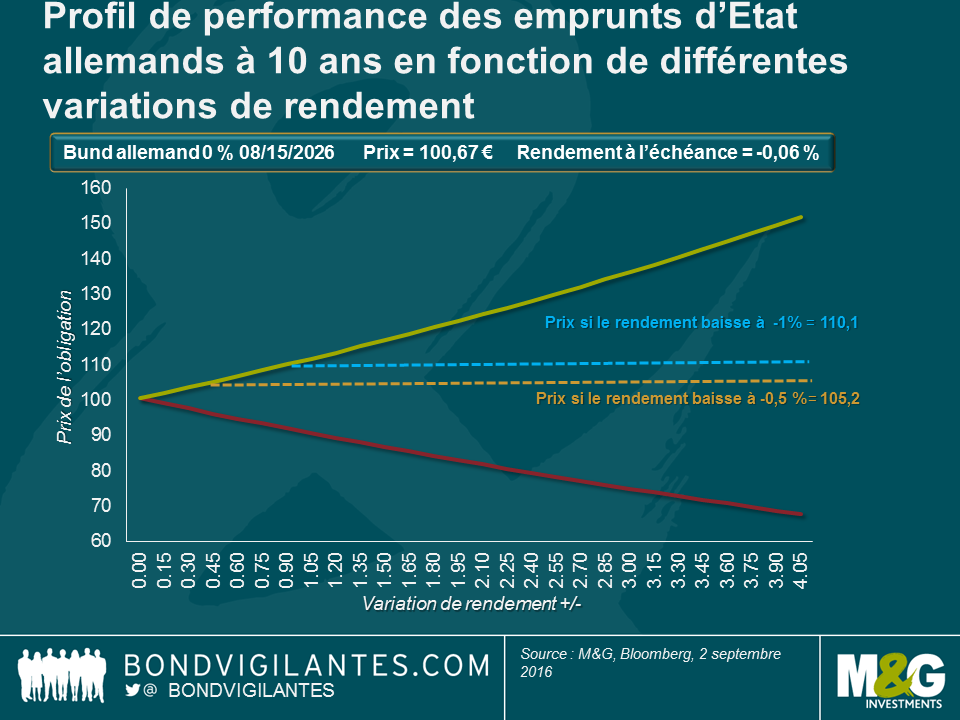

Pourquoi un investisseur achèterait-il une obligation à rendement négatif, plutôt que de conserver du cash dont la performance est supérieure et la volatilité nulle ? Les emprunts d’Etat présentent cependant un avantage par rapport aux liquidités, c’est la sécurité. Ils sont en effet plus difficiles à perdre, à voler, ou à détruire. Et le coût de détenir des espèces est plus élevé en raison de leur nature physique. Ce risque peut être éliminé par un stockage sécurisé, traditionnellement en plaçant ces liquidités dans un coffre-fort. Pour leur détenteur, cela signifie que le coût de posséder des espèces devient indifférent à partir du moment où il est égal au rendement négatif généré par les obligations. Supposons que ce coût avoisine 1 %, le graphique ci-dessous illustre alors l’acceptation par les investisseurs de détenir une obligation procurant un rendement à échéance négatif, et ce malgré les risques potentiels en capital.

Les marchés sont dynamiques, et si cet environnement de taux négatifs venait à perdurer, les structures de marché évolueraient probablement pour fournir des façons potentiellement plus intéressantes de stocker le cash. Une solution consisterait pour une banque d’émettre un ETF basé sur du cash à rendement négatif, à l’instar d’autres ETF à réplication physique. Contrairement aux produits adossés à des matières premières ou à des actions, l’ETF stockerait du cash en toute sûreté dans différents endroits dotés d’un système robuste de sécurité et difficilement accessibles. Le fournisseur de l’ETF pourrait alors facturer au client une commission (disons 1 % par an) pour le dépôt du cash, payer de faibles frais de stockage, par exemple 0,5 %, et empocher 50 points de base de performance. Un tel ETF permettrait de procéder à des transactions de toutes tailles. Il permettrait aussi aux clients particuliers et aux institutions de stocker leur argent efficacement, c’est-à-dire à taux zéro avant frais.

En théorie, le potentiel de hausse des obligations est limité par l’alternative que constitue le cash physique. Par conséquent, la rémunération du risque associée à la détention d’obligations est biaisée. En dessous de zéro, la hausse est limitée, tandis que le potentiel de baisse peut encore faire des dégâts.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes