Le « reflation trade » présente des fissures

Il est difficile de se remémorer une situation marquée par une telle divergence d’opinion à l’égard des perspectives des marchés des obligations d’entreprises et des actifs risqués. Certains investisseurs portent un regard sceptique sur la solidité de leur hausse et sont mal à l’aise par la vitesse avec laquelle les inquiétudes liées à la stagnation séculaire ont été balayées d’un revers de la main par l’élection de Donald Trump. Hésitants à détenir des liquidités ou des emprunts d’État à court terme aux rendements négatifs, d’autres investisseurs se sont tournés vers les marchés des obligations d’entreprises de peur de passer à côté de toute possible appréciation.

Suite au relèvement des taux en mars par le FOMC, des doutes concernant la pérennité de la thématique d’investissement liée à la relance (le « reflation trade ») commencent désormais de plus en plus à être émis. Ces doutes sont mis en évidence sur les marchés et des fissures commencent à apparaître sous la surface. Les graphiques suivants représentent les signes avant-coureurs selon lesquels les vents porteurs dont bénéficient les actifs risqués commencent peut-être à changer de direction.

Premièrement, la courbe des taux aux États-Unis s’est aplatie depuis le début de l’année ; le différentiel de rendement entre les emprunts d’État américains à 2 et 10 ans s’établit ainsi à un niveau qui n’avait plus été observé depuis les premiers jours suivant la victoire de Donald Trump. A 110 points de base, la courbe des taux s’aplatit désormais depuis près de trois mois. Si la hausse des rendements sur la partie courte de la courbe est pour l’essentiel attribuable au relèvement des taux d’intérêt par le FOMC et à l’accélération de l’inflation, l’augmentation continue du rendement à 10 ans de 2,30 % à 2,60 % tend à indiquer que les anticipations de croissance et d’inflation à long terme demeurent modérées.

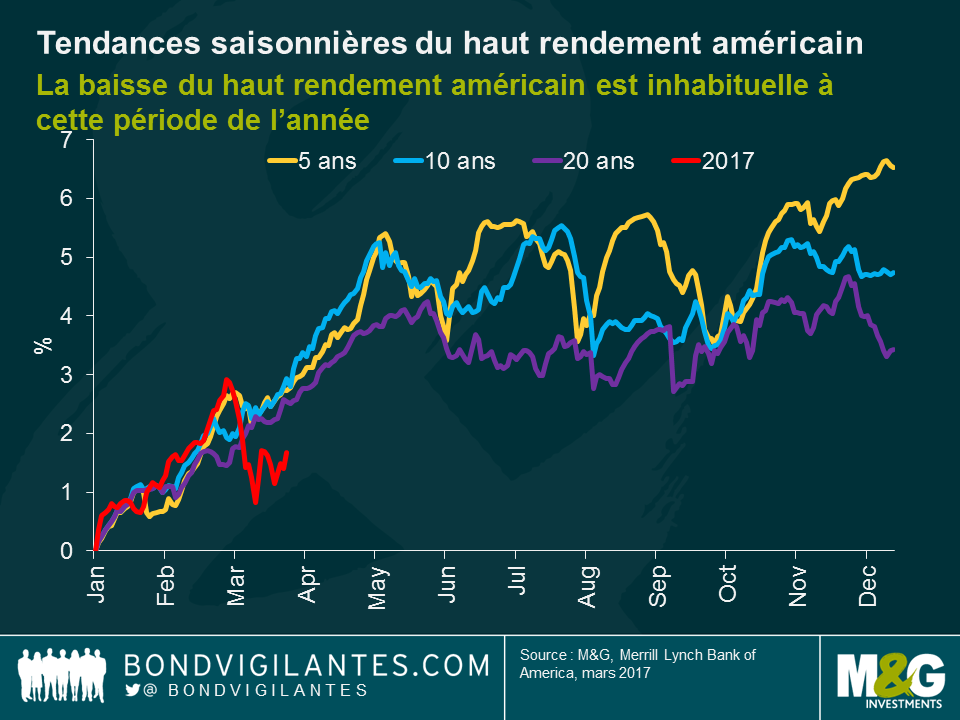

Deuxièmement, la baisse du haut rendement américain est inhabituelle à cette période de l’année. A l’aide des performances moyennes sur 5, 10 et 20 ans, on constate que le marché à haut rendement américain se comporte plutôt bien jusqu’aux mois de mai/juin, avant d’avoir tendance à peu ou prou stagner jusqu’à la fin de l’année. Les performances saisonnières moyennes sur 5 ans révèlent quant à elles que le marché tend à toucher son niveau le plus bas tous les deux mois entre juin et octobre, avant de rebondir en fin d’année. C’est là quelque chose à propos de laquelle j’ai précédemment écrit ici.

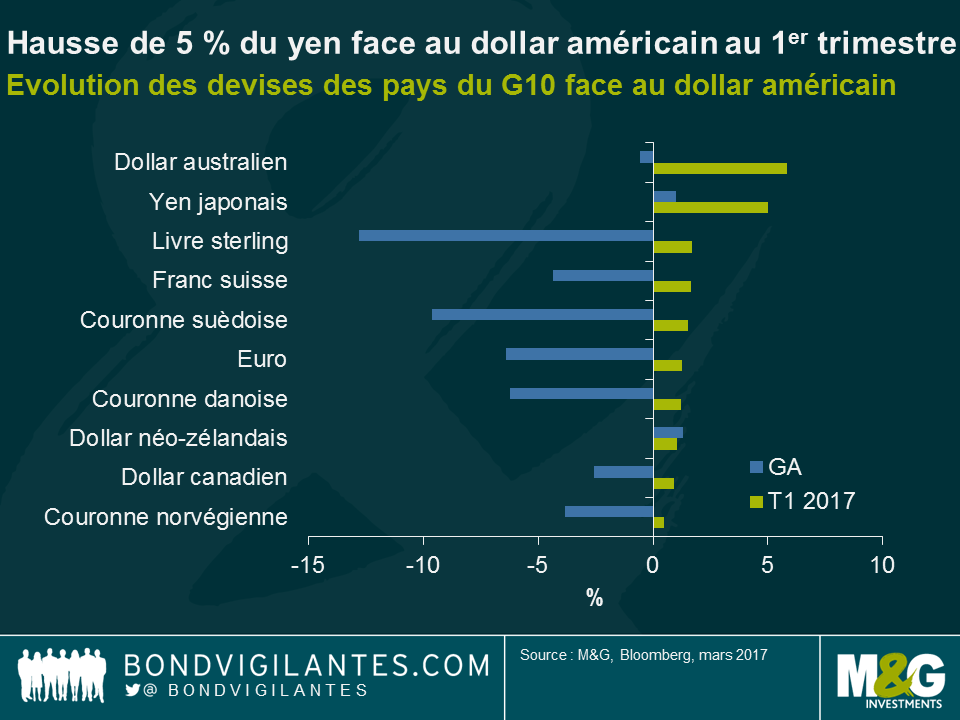

Enfin, la surprise parmi les devises des pays du G10 est venue du yen depuis le début de l’année. Au cours du premier trimestre 2017, le yen s’inscrit en effet en hausse de 5 %, contre une appréciation de seulement 2,5 % pour le dollar américain, sur la base du taux de change effectif réel. La raison de cette évolution de la parité USD/JPY en particulier est à rechercher sur le front de la politique américaine : l’échec rencontré par l’administration Trump à faire adopter sa proposition de loi sur la santé a en effet soulevé des doutes sur le marché des changes quant à la capacité de Donald Trump à mettre en œuvre son programme budgétaire et s’est traduit par une baisse du billet vert. Les investisseurs japonais ont également revendu une grande quantité d’obligations étrangères en amont de la fin de l’exercice fiscal.

En dépit de l’appréciation du yen au 1er trimestre, la plupart des prévisionnistes professionnels continuent de s’attendre à une baisse de la devise nipponne face au dollar dans la mesure où le différentiel de taux devrait s’accroître entre le Japon et les États-Unis. La Banque du Japon (BoJ) devrait poursuivre sur la voie de sa politique monétaire consistant à contrôler la courbe des taux, tandis que la Fed devrait continuer de relever ses taux. Toutefois, plusieurs raisons pourraient conduire ces prévisions à l’égard de la politique monétaire japonaise à être révisées. Premièrement, l’économie japonaise est en bonne santé et les statistiques économiques publiées confirment le regain de vigueur de l’activité industrielle. Deuxièmement, le marché du travail est extrêmement tendu avec un taux de chômage de seulement 2,8 %. Cette situation est de bon augure pour la croissance des salaires et de la consommation à l’avenir, laissant ainsi entrevoir une hausse des dépenses dans les biens de consommation durables. Troisièmement, la politique budgétaire devrait se révéler modestement expansionniste en 2017 avec des dépenses concentrées sur l’investissement public et les prestations en espèces pour les ménages. Enfin, les industries exportatrices japonaises vont continuer de bien se porter à la faveur de l’amélioration du cycle de la croissance mondiale et de la demande toujours soutenue en provenance de Chine et des États-Unis. Il est plus probable que la BoJ réagisse à l’embellie des perspectives économiques en relevant de 0 % à 0,1-0,2 % son objectif pour les rendements obligataires à long terme plus tard cette année. Si la reprise mondiale demeure intacte et si l’inflation s’accélère sous l’effet de l’augmentation des salaires, la BoJ pourrait alors surprendre et devenir la banque centrale que l’on n’attendait pas en 2017.

A l’avenir, les risques liés à la scène politique internationale vont probablement continuer de figurer au centre de l’attention des marchés obligataires. L’élection présidentielle en France et la capacité du Président Donald Trump à mettre en œuvre son ambitieux programme politique sont susceptibles d’être à l’origine de fluctuations à court terme des rendements obligataires. Pour autant, la solidité des perspectives de la croissance économique mondiale tend à indiquer des perspectives pessimistes pour les marchés des emprunts d’État au 2ème trimestre aux États-Unis et en Europe. Aux États-Unis, le marché sous-estime la possibilité d’une Fed plus offensive et d’une accélération de l’inflation. En Europe, compte tenu de l’amélioration de l’environnement macroéconomique et de la hausse de l’inflation, la Banque centrale européenne pourrait chercher à infléchir son discours et à commencer à réduire de manière plus agressive ses achats d’actifs, ce qui se traduirait par une hausse des taux d’intérêt à long terme et une pentification des courbes de taux. Si l’on ajoute à cela une possible surprise de la part de la BoJ, ce serait alors soudainement trois banques centrales majeures qui retireraient leurs mesures de soutien plus rapidement qu’initialement prévu. Si ce scénario se concrétisait, on verrait dès lors mal comment les actifs risqués tels que le haut rendement pourraient continuer à offrir aux investisseurs les performances observées depuis le résultat de l’élection présidentielle américaine.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes