Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Nicolo Carpaneda.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

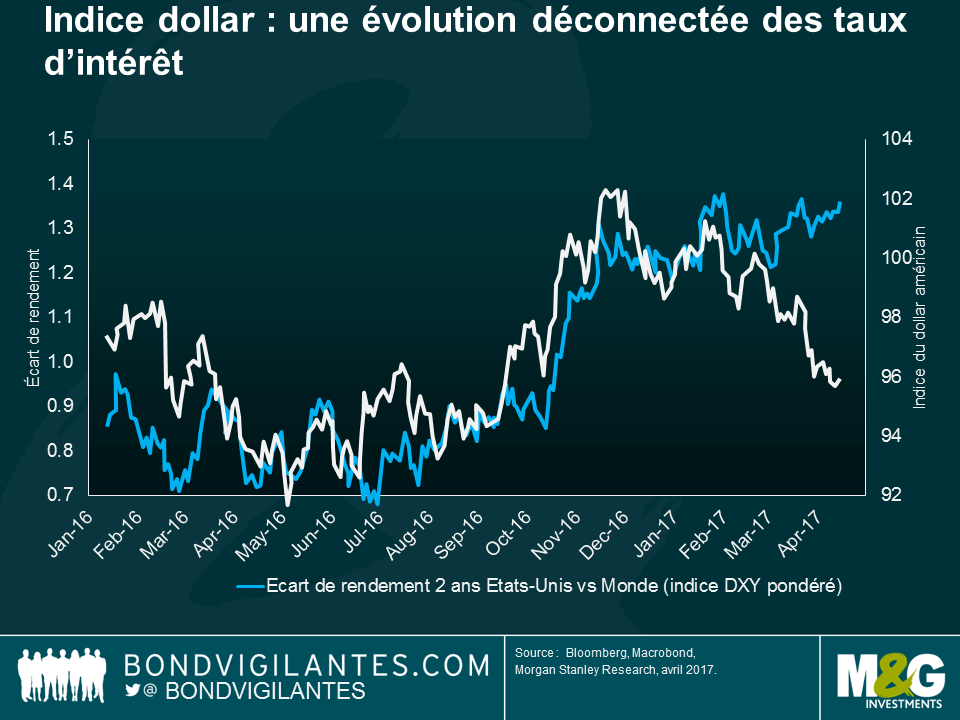

Malgré les relèvements de taux directeurs américains intervenus en décembre, mars et la semaine dernière, le dollar s’est déprécié pour retourner à ses niveaux de pré-élections. Toute la prime du dollar liée à la « Trumpflation » a ainsi disparu. Alors que jouer l’effet Trump via le dollar semble désormais une stratégie en bout de course, l’euro s’est de son côté apprécié. L’optimisme entourant le retour de la croissance en zone euro a progressé, atteignant son sommet à l’occasion de la réunion de la BCE en début de ce mois : la parité EUR/USD a alors touché un plus haut en 8 mois à 1,13, et ce malgré les déclarations résolument accommodantes de Mario Draghi (de nombreux observateurs s’interrogeant désormais sur le calendrier supposé de la BCE pour une normalisation monétaire, via une réduction des achats d’actifs et d’éventuelles hausses de taux).

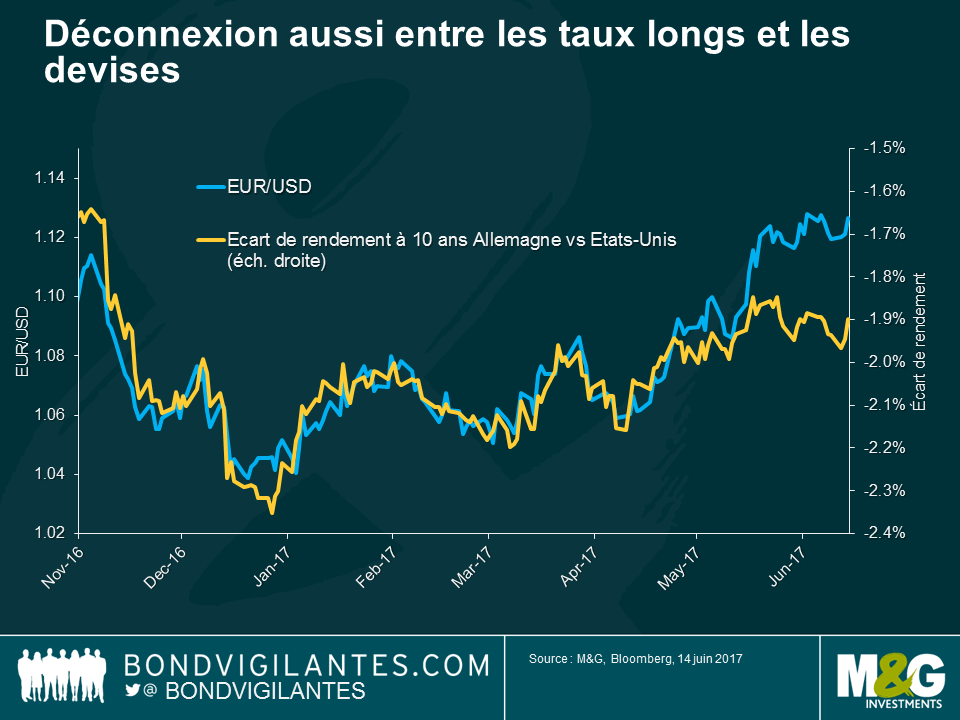

Les récents mouvements de devises sont intéressants dans la mesure où la surperformance relative de l’euro n’a pas été tirée par des anticipations de hausse des taux d’intérêt de la zone euro par rapport aux Etats-Unis. En fait, c’est le contraire qui s’est produit. Les deux graphiques ci-dessous montrent que les anticipations en matière de taux américains ont suivi une tendance plutôt stable, voire légèrement haussière par rapport aux principaux partenaires économiques des Etats-Unis. Et malgré cette divergence de taux, le dollar a fortement sous-performé.

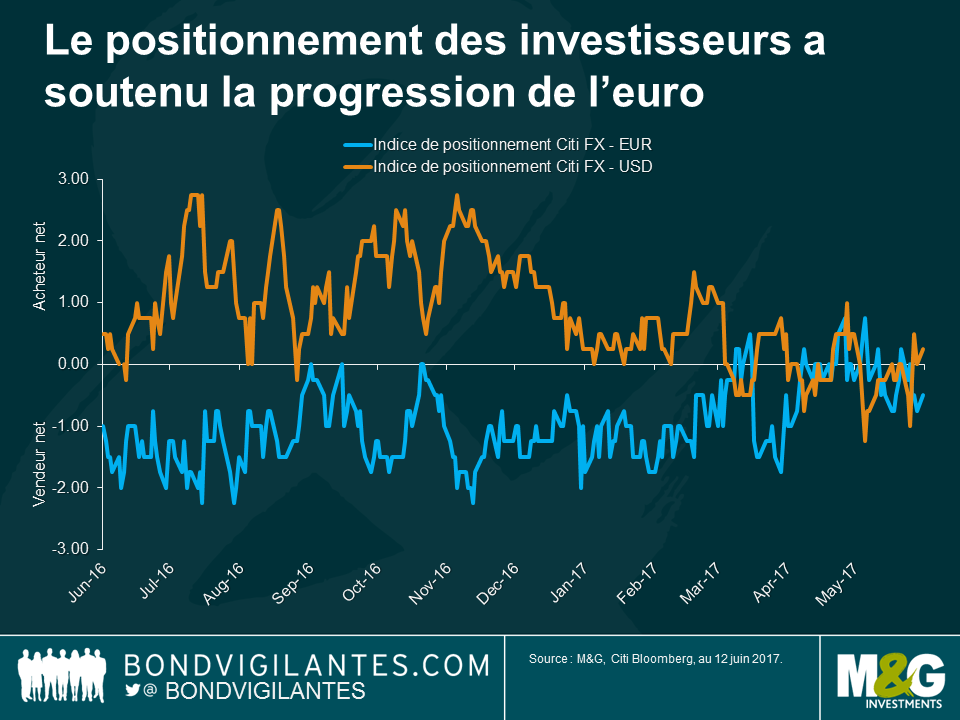

Alors si les différentiels de taux ne jouent ni sur le dollar ni sur l’euro en ce moment, quels facteurs contribuent à ces mouvements ? Tout d’abord, l’enquête de positionnement menée par Citi FX indique que si les investisseurs avaient fortement surpondéré le dollar et sous-pondéré l’euro en 2016, il y a eu ensuite un renversement dans les positions. Compte tenu de la mise en place de couvertures simultanées, une position vendeuse consolidée de grande ampleur prise par les investisseurs et les spéculateurs peut conduire à d’importantes réévaluation de prix en réponse à des changements modestes de perspectives fondamentales.

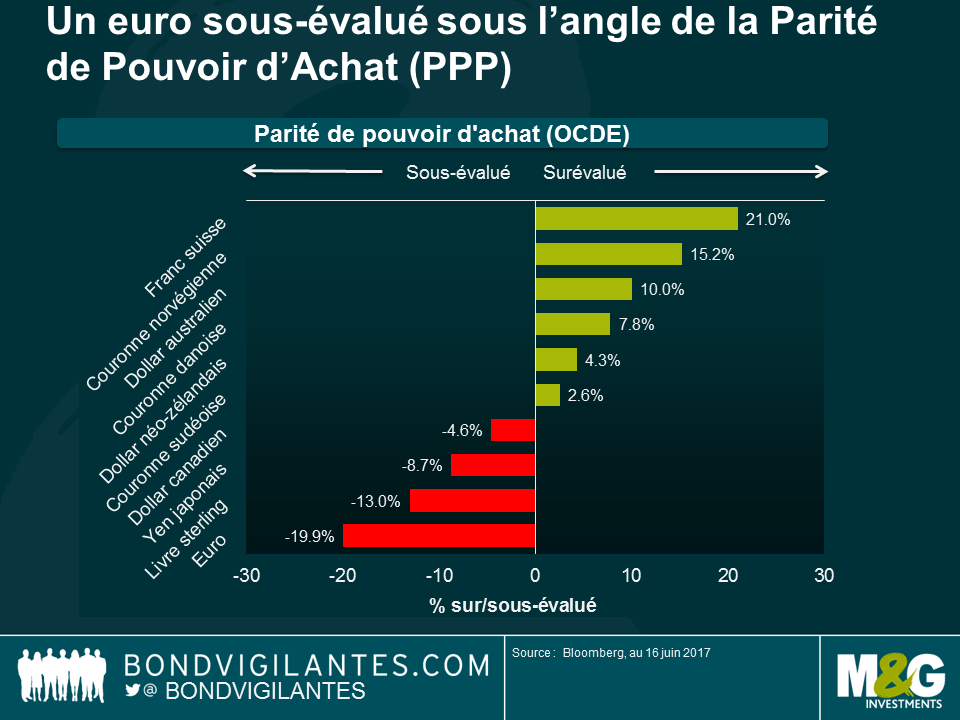

Peut-être plus important encore, la valorisation fondamentale de l’euro a également soutenu son propre rallye. Si l’on regarde la Parité de Pouvoir d’Achat (PPA), l’euro semble sous-valorisé de presque 20 % par rapport à sa valeur fondamentale contre dollar. Les chiffres économiques en zone euro ont commencé à s’améliorer, et s’avèrent même supérieurs aux prévisions. En outre, l’incertitude politique entourant les élections en France, aux Pays-Bas et ailleurs en Europe s’est considérablement réduite. Dans ce contexte, la sous-valorisation massive de l’euro est soudainement apparue évidente.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Mario Eisenegger et Claudia Calich.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

1. La BCE est capable d’intervenir rapidement pour déterminer si une banque a atteint le point de non-viabilité (« PONV »), et pour ensuite adopter un plan de résolution. La rapidité avec laquelle le régulateur est passé à l’acte a clairement pris le marché par surprise. Dans le même temps, la façon dont le régulateur détermine qu’une banque n’est plus viable reste floue (si l’on tient compte de la situation des banques italiennes les plus fragilisées).

2. Les tests de résistance de l’UE ne donnent pas une indication fiable sur la viabilité à moyen terme d’une banque. Ce n’est pas nouveau, mais le cas Banco Popular devrait servir de piqûre de rappel. En effet, cette banque avait obtenu lors des tests de 2016 un ratio CET1 certes faible (7 %), mais suffisant pour résister au scénario défavorable. De même, un ratio élevé de liquidité à court terme (LCR) est de peu de secours face à une fuite des dépôts (le LCR de Banco Popular, à 146 %, était largement supérieur au minimum réglementaire de 100 %).

3. S’agissant des évènements déclenchant une conversion des titres émis en catégorie AT1 (Additionnal Tier 1), l’atteinte du point de non-viabilité est davantage susceptible d’entraîner une conversion / une dépréciation des instruments qu’une violation du ratio de capital. Cela rend moins pertinente la distinction existant entre les « coco’s » (instruments de capital « convertible contingent ») à seuil de déclenchement élevé et ceux à seuil de déclenchement faible.

4. La valorisation des actifs d’une banque tend à baisser fortement une fois que la banque est jugée non viable. Du fait des signaux émis ou d’incitations du régulateur à rester prudent, les pertes imposées aux investisseurs ont toujours été beaucoup plus importantes que ce qu’anticipait le marché en cas de résolution ou de sauvetage (Novo Banco au Portugal en est un autre exemple).

5. En situation de stress, les pertes enregistrées sur les instruments de catégorie Tier 2 peuvent ne pas être très éloignées de celles subies sur le capital de type AT1. Une dépréciation rapide et complète des instruments Tier 2 met en lumière la position peu enviable des investisseurs détenant ce type de capital. Nous ne suggérons pas qu’ils présentent exactement les mêmes risques (contrairement aux instruments Tier 2, les titres AT1 partagent de nombreuses caractéristiques avec les actions telles que des distributions discrétionnaires et la possibilité de repousser l’échéance indéfiniment), mais dans le cas de non-viabilité, le capital de catégorie Tier 2 n’est pas forcément en mesure d’apporter beaucoup plus de protection aux investisseurs.

6. Il existe une frontière tenue entre le PONV et la résolution : les obligations senior non préférentielles sont dans les deux cas destinées à absorber les pertes. Alors que la dette senior non préférentielle est un instrument éligible en cas de résolution, mais pas en cas de non-viabilité, il y a de fortes chances que lorsqu’une banque est déclarée non-viable, elle fera alors l’objet d’un plan de résolution, ce qui déclenchera un recours aux instruments senior non préférentiels. Il existe des cas dans lesquels la conversion de dettes subordonnées peut s’avérer suffisante pour éviter à la banque un plan de résolution, mais cela dépend de la taille de la perte à l’échelle de chaque institution. Étant donné le point ci-dessus concernant les valorisations, nous pensons que la probabilité d’une résolution suite à une déclaration de non-viabilité est assez élevée. Aucune dette senior non préférentielle n’était disponible dans ce cas précis, mais s’il y en avait eu, il est probable qu’elle aurait également dû absorber une partie des pertes.

7. Même si les titres senior ont été épargnés cette fois-ci, nous ne pensons pas que cela signifie que le régulateur se démènera dans le futur pour éviter des pertes à d’autres instruments éligibles au plan de sauvetage. Les régulateurs sont plus enclins à essayer de protéger les instruments senior qui sont traités de façon équivalente aux dépôts ou à d’autres dettes de premier rang, au nom d’une résolution « propre » et de la stabilité financière. Il est cependant plus simple pour eux d’effacer les dettes qui se situent juste sous les dépôts (p. ex. obligations allemandes senior, titres senior émis par des holdings, dette senior non préférentielle). En conséquence, nous ne devrions pas nous attendre à ce que ces dernières soient protégées dans le futur.

8. Des questions demeurent sur le principe « aucun créancier moins bien traité que dans le cadre d’une liquidation » (« NCWO »), car on ne sait pas comment les détenteurs d’obligations subordonnées Banco Popular auraient été traités dans un scénario de liquidation. Ils pourraient considérer que les dispositions prises par Santander sur ou « créances douteuses » de Banco Popular sont trop conservatrices (elles conduisent à des ratios de liquidité bien plus élevés que pour une banque espagnole moyenne, même si la moyenne n’est peut-être pas la meilleure référence), et qu’ils sont donc en droit de porter l’affaire en justice. La BCE / le CRU (Conseil de Résolution Unique) ne font pas mention du principe de NCWO dans leurs communications relatives à Banco Popular, ce qui soulève des questions sur la façon dont ils ont traité cette exigence.

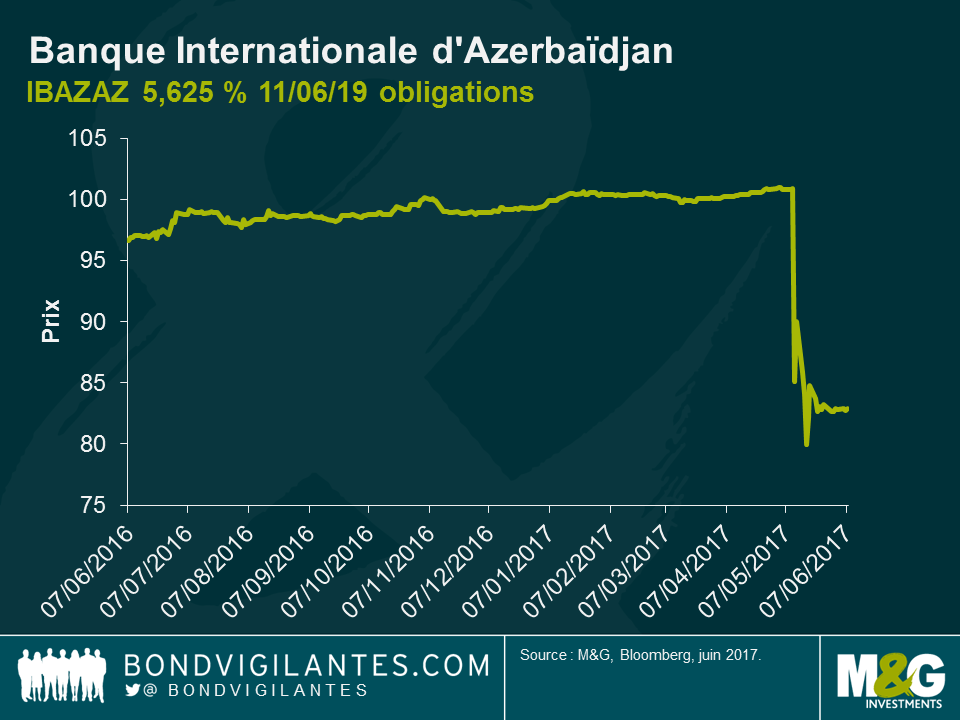

Il y a deux semaines, la Banque Internationale d’Azerbaïdjan (IBA) contrôlée par l’État a surpris les porteurs d’obligations en annonçant une réorganisation surprise. Fin 2016, d’importantes pertes de change engendrées par la dépréciation du manat (AZN), la devise locale, avaient tiré les capitaux propres de la banque en territoire négatif. Les obligations de la Banque Internationale d’Azerbaïdjan (IBAZAZ) 5,625 %, échéance 2019, s’échangeaient au-dessus du pair et ont plongé de 15 à 20 points à l’annonce de la nouvelle.

J’ai assisté à la séance de questions-réponses réservée aux investisseurs, organisée par la société, l’avocat conseil en restructuration et le ministre des finances d’Azerbaïdjan. Certains investisseurs obligataires ont paru surpris que le gouvernement azerbaïdjanais puisse appuyer le projet de restructuration d’une entité contrôlée par l’État sans proposer de mesures de soutien supplémentaires. Pour remettre l’événement dans son contexte, précisons que, ces deux dernières années, le gouvernement a accordé un large soutien à la société, aussi bien en injectant d’importants volumes de fonds propres dans son capital qu’en mettant en place un système de « bad bank » qui l’a soulagée d’une grande partie de ses créances problématiques. Cela n’a apparemment pas suffit pour résoudre les difficultés affectant le bilan de la plus grande banque du pays et celle-ci propose désormais d’échanger les obligations en circulation contre de nouveaux titres de créance souverains ou de nouvelles émissions obligataires d’IBA assortis d’une décote estimée à 20 % environ.

Ce n’est hélas pas la première fois que les investisseurs s’intéressent à un titre dont l’émetteur est entièrement contrôlé par l’État (obligation dite quasi-souveraine), persuadés que celui-ci apportera sa protection inconditionnelle (qualifiée de manière trompeuse de « garantie implicite ») à l’entreprise nationale, quels que soient ses fondamentaux intrinsèques et malgré l’absence de toute forme de garantie publique officielle. En 2009, le conglomérat public de l’Émirat de Dubaï (Dubaï World) a dû faire face à des difficultés financières et le gouvernement de Dubaï avait alors explicitement déclaré qu’aucune obligation légale ne lui imposait de soutenir financièrement la société, ajoutant que : « les créanciers devaient assumer leur part de responsabilité. » Une opération initialement perçue par les porteurs comme un placement sûr quasi-souverain s’est transformée en processus long et pénible de restructuration de la dette.

En tant qu’investisseurs sur le marché obligataire, nous devons examiner soigneusement la documentation légale afin de comprendre si le titre que nous détenons est (« explicitement ») garanti au niveau souverain et donc assorti d’une garantie « inconditionnelle et irrévocable » en cas de défaillance. Malheureusement, la communauté des investisseurs confond souvent le concept de garantie avec la probabilité de bénéficier du soutien de l’État. Le premier dispositif est contraignant juridiquement. Le second n’a rien à voir avec une garantie ; il repose sur la simple appréciation de la capacité et de la volonté du gouvernement d’apporter son soutien et de la hauteur du spread que les investisseurs sont prêts à abandonner pour acquérir le titre. L’obligation est garantie par l’État ou n’est pas garantie du tout. La notion de garantie implicite n’existe pas, elle n’exprime que la probabilité de bénéficier du soutien public.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Pierre Chartres.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

A en croire de récents rapports, certaines stars étrangères du championnat de football anglais cherchent à être payées en euro plutôt qu’en livre sterling. Depuis le résultat du référendum en juin 2016, la livre sterling a chuté de 12 % face à l’euro ; aussi, il n’est guère surprenant que certains joueurs aient remis en cause la devise de leurs salaires. Ce n’est pas la première fois que des stars internationales ont demandé à être payées dans une devise spécifique. En 2007, le rappeur Jay-Z a exhibé des billets de 500 € dans son clip vidéo pour « Blue Magic », le groupe de hip-hop Wu-Tang Clan a préféré être payé en euro plutôt qu’en dollar pour son nouvel album 8 Diagrams et la top-modèle Gisele Bünchen a demandé à être payée en euro et non en dollar pour toutes les opérations promotionnelles.

Selon nous, il existe plusieurs bonnes raisons de s’attendre à ce que l’euro continue à l’avenir de s’apprécier face à la livre sterling. Aussi, il s’agit peut-être là d’une tendance à laquelle les clubs de foot devraient s’habituer étant donné qu’ils recherchent des talents dans le monde entier.

La performance impressionnante de l’économie britannique après le référendum a surpris la Banque d’Angleterre et les prévisionnistes économiques professionnels. En effet, la Banque d’Angleterre était si pessimiste au sujet des perspectives de la croissance économique qu’elle a rapidement ramené son taux de base à un niveau historiquement bas de 0,25 % et s’est engagée dans un nouveau programme, un de plus, d’assouplissement quantitatif. La suite a montré que ce pessimisme était injustifié. Le facteur clé de cette surperformance a été le fait que rien n’avait finalement changé dans le monde réel. Les entreprises ont conservé l’accès au marché unique et la dépréciation de la livre sterling a conduit les exportations à devenir soudainement beaucoup moins chères à l’international. Encouragés par la baisse des taux d’intérêt et la vigueur du marché du travail, les ménages britanniques se sont sentis suffisamment confiants pour continuer à dépenser généreusement, comme en témoigne l’un des taux d’épargne les moins élevés de l’UE.

En fonction de l’évolution des progrès des négociations sur le Brexit, l’économie britannique est susceptible de continuer à surprendre agréablement à court terme dans la mesure où les entreprises cherchent à constituer des stocks et les ménages à acheter des articles avant que le Royaume-Uni ne sorte du marché unique. S’il commence à apparaître de plus en plus probable que le Royaume-Uni s’en remettra aux règles de l’Organisation mondiale du commerce, la réaction logique des ménages sera alors d’avancer leurs achats avant que l’imposition de tarifs douaniers conduise à une hausse des prix des importations européennes. Dans ce scénario, la consommation et les stocks se traduisent par une accélération de la croissance économique, en dépit de l’impact de la dépréciation de la devise sur l’inflation des prix à l’importation. La performance meilleure que prévu de l’économie, conjuguée à l’accélération de l’inflation et à la hausse des anticipations à l’égard des taux d’intérêt, a contribué à un rebond de la livre sterling au cours des dernières semaines.

Il semble que la confiance dans l’économie britannique soit infondée et que les perspectives de croissance au Royaume-Uni s’annoncent plus difficiles à moyen terme. En effet, les pressions sur les revenus réels devraient s’accentuer compte tenu de la croissance anémique des salaires, tandis que la propension à investir au sein du secteur privé a toutes les chances de se faire moindre tout au long du processus de négociation sur le Brexit.

Toutefois, il est extrêmement difficile d’estimer l’impact du Brexit sur l’économie réelle étant donné les incertitudes entourant la forme que prendront les futures relations entre le Royaume-Uni et l’UE. Si nous regardons au-delà du Royaume-Uni, on observe des signes selon lesquels les différentiels de croissance et de taux d’intérêt commencent à évoluer en défaveur du Royaume-Uni et au profit de, respectivement, l’Europe et les États-Unis.

En Europe, la confiance s’améliore de manière généralisée au sein de la zone euro. Les indices PMI et la confiance des ménages ont atteint leurs plus hauts niveaux depuis plusieurs années dans toute la zone euro et, grâce à l’atténuation du risque politique après l’élection présidentielle française, l’Europe devrait générer une croissance économique vigoureuse en 2017. L’économie européenne devrait demeurer dans cette même situation « idéale » au cours des 18 prochains mois : la croissance est solide, l’inflation est peu élevée et la BCE est toujours extrêmement favorable grâce à une politique monétaire ultra-accommodante. Concernant ce dernier point, le meilleur état de santé de l’économie européenne devrait pouvoir suffisamment rassurer la BCE afin qu’elle commencer à réduire progressivement la voilure de son assouplissement quantitatif et relève possiblement le taux de rémunération des dépôts plus tard cette année. Plus ces anticipations feront tâche d’huile sur les marchés et plus l’euro se verra offrir un soutien. C’est tout particulièrement vrai face à la livre sterling, alors même que la Banque d’Angleterre reste fermement dans une position d’attentisme.

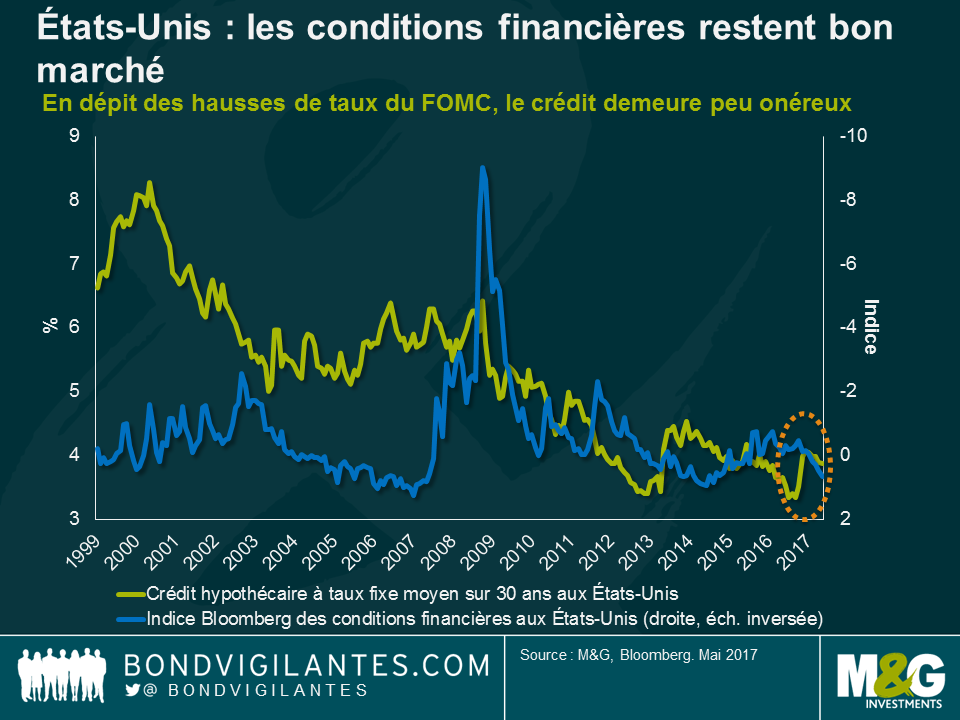

S’agissant des États-Unis, les incertitudes entourant les projets budgétaires de la nouvelle administration ne manquent pas. Au cours des derniers mois, le marché a réévalué la perspective d’une réforme fiscale, ce qui a conduit à une baisse du rendement de l’emprunt d’État américain à 10 ans et du dollar. Indépendamment de cela, il est clair que l’économie est solide et la croissance bénéficie d’importants vents porteurs. Premièrement, le marché du travail est actuellement proche du plein emploi, comme l’atteste le plus bas niveau en 17 ans du taux de chômage à 4,3 %. Dans ce contexte, les salaires ont toutes les chances d’augmenter (et l’inflation de s’accélérer) sous l’effet de la demande grandissante d’employés. Deuxièmement, les prix de l’énergie ont rebondi, ce qui devrait soutenir les dépenses d’investissement liées à l’énergie au cours des 12 prochains mois. Troisièmement, la confiance des ménages et des entreprises est robuste, et est ainsi révélatrice d’une économie en expansion. Quatrièmement, les conditions financières demeurent historiquement bon marché en dépit des relèvements de taux de la Fed l’année dernière. Et, cinquièmement, le sentiment des constructeurs de logements est proche de niveaux vus pour la dernière fois en 2005, ce qui indique que la contribution des dépenses de construction à la croissance économique va s’accentuer en fin d’année. Même avant de connaître les détails des projets budgétaires de l’administration Trump, il semble que le FOMC relèvera à nouveau ses taux à deux reprises au moins cette année, ce qui aura pour effet d’accroître le différentiel de croissance et de taux d’intérêt avec le Royaume-Uni.

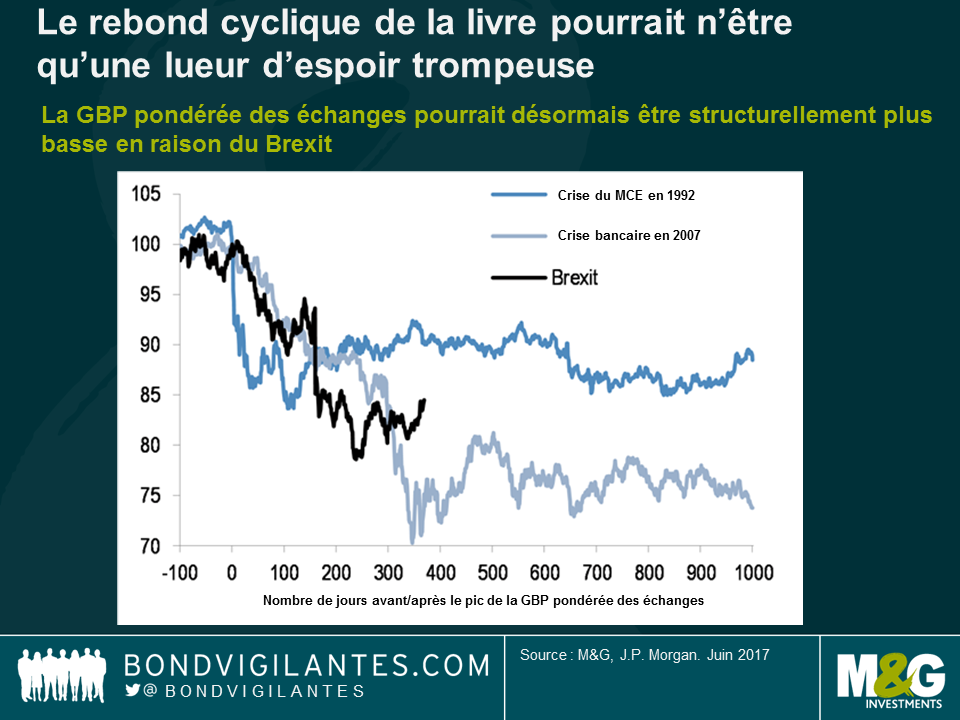

Historiquement, la livre sterling tend à rester déprimée à la suite d’événements marquants tels que la crise du MCE de 1992 et la grande crise financière de 2007. De ce point de vue, le récent rebond de la livre sterling apparaît plus cyclique que structurel. La devise va probablement continuer de faire preuve de volatilité avant et après les élections législatives, tandis que son orientation à plus long terme sera avant tout dictée par des facteurs fondamentaux tels que les différentiels de taux d’intérêt. Les footballeurs de la Premier League qui signent des contrats de 3 à 5 ans pourraient bien avoir raison de demander d’être payés en euro plutôt qu’en livre sterling.

Le Royaume-Uni se retrouve avec un Parlement sans majorité à l’issue de législatives qui ont vu le Parti conservateur de Theresa May perdre des sièges (il lui en manque huit pour obtenir une majorité). Les jeunes semblent avoir voté en masse, principalement pour le Parti travailliste de Jeremy Corbyn. Le Parti conservateur reste toutefois la première force politique et formera probablement le nouveau gouvernement en s’appuyant sur le Parti unioniste démocrate, à tendance conservatrice, qui a remporté dix sièges. La Première ministre tiendra une conférence de presse à 10h00 et il est possible qu’elle annonce sa démission à cette occasion. Le résultat des législatives constitue pour elle un véritable camouflet dans la mesure où elle pensait conforter sa majorité. Ces législatives anticipées étaient censées déboucher sur un gouvernement « fort et stable ». À l’arrivée, le Parti conservateur est confronté à la possibilité d’une guerre de succession (qui commencera peut-être dès aujourd’hui), voire de nouvelles élections législatives d’ici quelques mois.

Ce regain d’incertitude est de nature à compliquer la tâche du Royaume-Uni dans les négociations avec Bruxelles, qui sont censées débuter le 19 juin. Le Parti conservateur a enregistré de piètres résultats dans les circonscriptions où les électeurs s’étaient prononcés pour un maintien au sein de l’Union européenne. Par conséquent, ce résultat reflète en partie un rejet de la position de Theresa May, qui considère qu’une « absence d’accord est préférable à un mauvais accord ». Il accroît la probabilité d’une sortie en douceur de l’UE, qui verrait le Royaume-Uni rester dans le marché commun, voire d’un autre référendum sur l’accord qui sera conclu avec Bruxelles (ce sera peut-être le prix à payer pour obtenir le soutien des libéraux-démocrates au nouveau gouvernement, même si l’annonce d’un second référendum aurait pour effet pervers d’inciter Bruxelles à offrir au Royaume-Uni des conditions peu avantageuses dans l’espoir que Londres les rejette). Bonne nouvelle toutefois pour ceux qui en ont assez des campagnes électorales : les mauvais résultats du Parti national écossais atténuent la probabilité d’un nouveau référendum sur l’indépendance de l’Écosse dans les années à venir.

La livre sterling s’est dépréciée dans la nuit mais a limité la casse face au dollar américain et à l’euro (-2 %). Le résultat des législatives a eu un impact limité sur le marché obligataire. L’affaiblissement des « Tories » pourrait se traduire à l’avenir par une austérité budgétaire moins prononcée mais il n’y aura pas de hausse significative des émissions d’emprunts d’État car l’objectif de réduction du ratio dette/PIB dans les prochaines années sera probablement maintenu. Dans la mesure où le Parti travailliste n’a pas obtenu des résultats bien meilleurs que prévu, les marchés n’ont pas à redouter de nationalisation ni de changement significatif de la fiscalité et des programmes de dépenses. Le marché des emprunts d’État n’est pas encore ouvert mais il devrait débuter la séance en très légère baisse. Les bons du Trésor américain n’ont pas enregistré de fluctuations significatives dans les échanges en Asie. Il faut dire que le résultat des législatives au Royaume-Uni n’est pas un événement susceptible d’alimenter l’aversion au risque à l’échelle planétaire. Le marché des obligations d’entreprises est légèrement dans le rouge. Les spreads des banques et des compagnies d’assurances britanniques se sont élargis de 5 pb. Le spread de l’indice iTraxx Main investment grade credit a augmenté de 0,5 pb. Ces fluctuations sont négligeables.

La croissance économique au Royaume-Uni a ralenti au fil des mois cette année. La progression des ventes au détail, les prix de l’immobilier et les revenus réels sont tous en berne alors que l’économie britannique repose largement sur la consommation. Le résultat de ces législatives et l’incertitude persistante qui en découle suggèrent que cette tendance perdura. La Banque d’Angleterre ne resserrera pas sa politique monétaire dans un avenir proche, même s’il est également exclu qu’elle baisse ses taux ou augmente ses achats d’actifs dans l’urgence, comme ce fut le cas dans la foulée du référendum sur le Brexit il y a un an.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Carlo Putti et Stefan Isaacs.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing