Un indicateur plutôt bon de l’évolution du taux de change USD/EUR

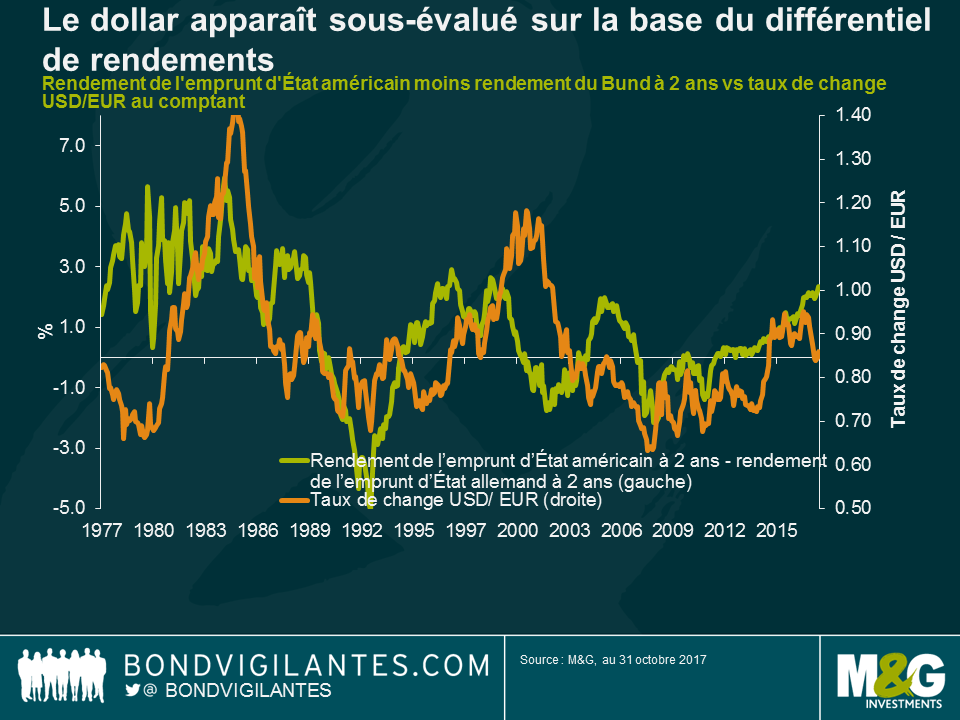

Après quatre années civiles d’appréciation, le dollar américain semble appelé à clôturer l’année 2017 en territoire nettement négatif. Face à l’euro, le billet vert a reculé de près de 12 % cette année et d’environ 8 % sur une base pondérée par les échanges. Fait plus surprenant, la forte dépréciation du dollar face à l’euro est intervenue durant une période de divergence des politiques monétaires des banques centrales qui a conduit à un élargissement de l’écart entre les rendements des emprunts d’État américain et allemand à 2 ans, et ce, à l’inverse de la relation générale des 10 dernières années.

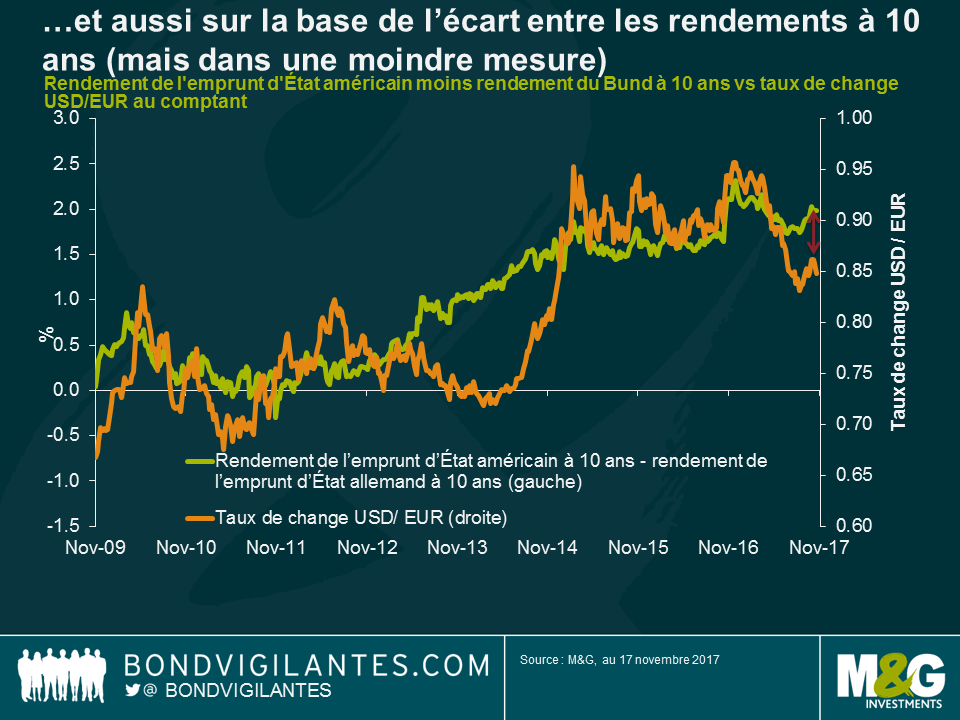

Nous avons récemment expliqué ici certaines des raisons à l’origine de la faiblesse du dollar américain face à l’euro en dépit de l’élargissement du différentiel de taux. En outre, il convient de rappeler que la dislocation actuelle entre les rendements des emprunts d’État et les devises des États-Unis et de l’Europe est probablement exacerbée par deux facteurs supplémentaires et quelque peu plus techniques. Premièrement, dans la mesure où la BCE a acheté un montant disproportionné de Bunds allemands par rapport aux autres emprunts d’État européens, le rendement actuel du Bund est sensiblement inférieur à la normale, d’où une augmentation de l’écart de rendements par rapport aux emprunts d’État américains. Si le différentiel de rendements entre les États-Unis et l’Europe est calculé en utilisant une moyenne pondérée de la clé de répartition du capital des emprunts d’État allemand, français, néerlandais, belge, espagnol, italien, portugais et irlandais à 2 ans au lieu du Bund à 2 ans, la dislocation de la parité EUR/USD n’apparaît pas aussi extrême. Calculé de cette manière, le rendement européen à 2 ans serait supérieur de près de 0,2 %, réduisant ainsi d’environ le même pourcentage l’écart de rendements avec l’équivalent américain. Deuxièmement, la forme aplatie de la courbe des taux américaine tend à indiquer que le dollar n’est pas aussi bon marché par rapport à l’euro que le différentiel à 2 ans le laisse supposer. Si l’on prend l’écart de rendements entre les emprunts d’État américain et allemand à 10 ans, le dollar américain apparaît certes encore sous-évalué, mais dans une moindre mesure.

Néanmoins, même en utilisant les méthodologies légèrement modifiées mentionnées ci-dessus, le dollar américain apparaît toujours sous-évalué face à l’euro par rapport à ce que tend à indiquer le différentiel de rendements. Dans la mesure où cette relation est très forte depuis la crise financière mondiale, il a été intéressant de l’étudier dans une perspective à plus long terme afin de comparer l’écart de valorisation actuel avec ce qui s’est produit dans le passé. En reliant les mouvements des monnaies des pays membres de la zone euro à l’euro avant 1999 et en les comparant avec la différence entre les rendements du Bund et de l’emprunt d’État américain à 2 ans, j’ai produit le graphique ci-dessous qui remonte au milieu des années 70.

Si l’adoption d’une perspective à plus long terme confirme l’existence d’une corrélation positive entre le différentiel de rendements et le taux de change USD/EUR, elle révèle également qu’au cours des 40 dernières années, il y a eu des moments où cette corrélation a quasi totalement disparu. L’une des raisons en est peut-être que dans les années 70 et 80, les marchés de capitaux n’étaient pas aussi mondiaux qu’aujourd’hui, si bien que les investisseurs étaient moins en mesure d’arbitrer de la même manière les écarts de rendements entre les États-Unis et l’Europe (c’est-à-dire l’Allemagne avant 1999 dans le cas présent).

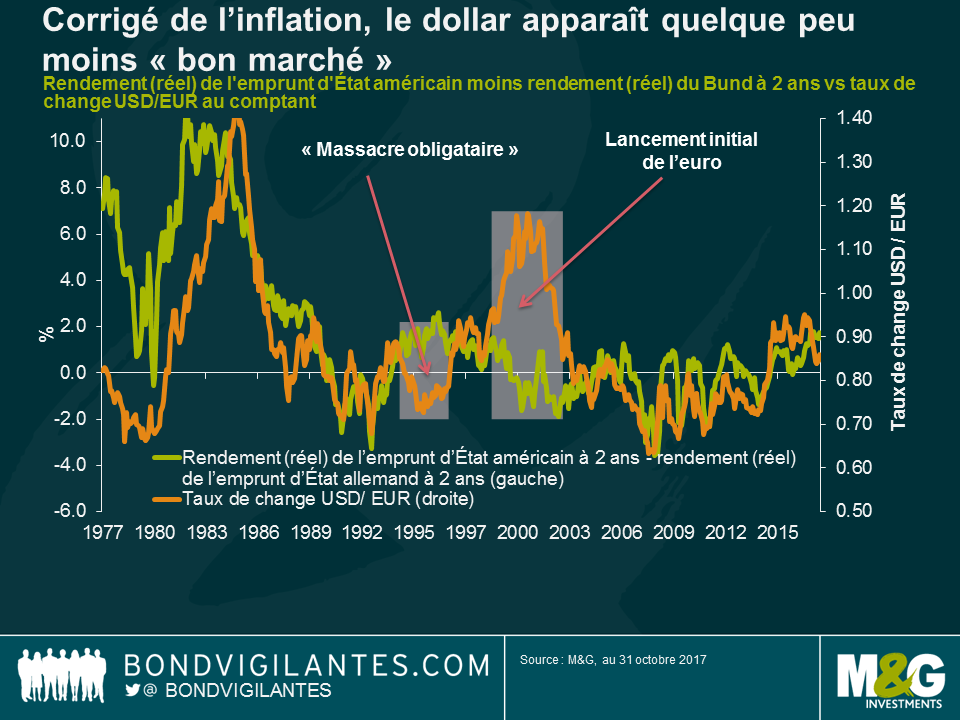

En outre, le fait que les rendements obligataires aient chuté de façon assez spectaculaire au cours de la période rend l’interprétation du graphique plus difficile dans la mesure où il est moins probable qu’on observe aujourd’hui le même niveau de divergence des rendements que par le passé. Une façon d’ajuster, en partie tout au moins, ce facteur consiste à utiliser l’écart entre les rendements réels (que j’ai estimés approximativement dans le graphique ci-dessous en utilisant les rendements nominaux moins les taux d’inflation en glissement annuel) plutôt que les rendements nominaux et à les comparer au taux de change USD/EUR historique.

Le graphique ci-dessus montre que l’ajustement apporté afin de tenir compte des différences d’inflation entre les États-Unis et l’Allemagne améliore sensiblement la relation, surtout en période de surprise inflationniste ou d’importantes divergences d’inflation entre les deux pays. Un autre argument qui peut donc être avancé pour expliquer le caractère « bon marché » actuel du dollar américain, lorsqu’il est mesuré par les écarts de rendements, est qu’il pourrait avoir été causé par des anticipations inflationnistes systématiquement plus élevées aux États-Unis qu’en Europe ces derniers temps.

Au cours des quarante dernières années, la corrélation entre les rendements et les taux de change a disparu à deux occasions pendant une période prolongée. La première de ces deux occasions s’est produite entre les 1er trimestres 1994 et 1996 et a coïncidé avec ce qu’on appelle « le massacre obligataire » (nous avons déjà écrit à ce sujet ici), une période où la Fed américaine avait relevé ses taux de 2,5 % en une seule année et, ce faisant, avait causé des ravages sur les marchés obligataires. La deuxième occasion a eu lieu entre le début de l’année 1999 et la fin de l’année 2002 et correspond à une crise de confiance majeure à l’égard de l’euro nouvellement introduit (l’euro a connu un début difficile, voir ici par exemple).

Malgré la disparition de la corrélation plus récemment, l’écart de rendements entre les emprunts d’État américain et allemand à 2 ans demeure un prédicteur relativement bon de l’évolution du taux de change à long terme. Ceux qui prédisent une nouvelle baisse du dollar américain face à l’euro en 2018 (le marché à terme laisse entrevoir un taux de change EUR/USD de 1,21 au 4ème trimestre 2018 malgré les anticipations de nouvelles hausses des taux par la Fed) feraient bien de se souvenir de cette relation.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes