La dette des marchés émergents : rétrospective 2017 et perspectives 2018

La dette des marchés émergents a signé de solides performances en 2017 grâce à la stabilisation des fondamentaux, à la poursuite de la reprise économique mondiale et des pays émergents, au léger rebond des prix des matières premières et à un environnement géopolitique dans lequel les acteurs habituels (Trump, Corée du Nord, Chine) se sont jusqu’à présent comportés de manière plus favorable. Il a fallu déployer des efforts considérables pour trouver un actif ayant enregistré des performances négatives et les deux seuls qui l’ont fait, les obligations en devise locale du Venezuela et de la Turquie, ont été révélateurs de facteurs idiosyncratiques très différents.

Voici un résumé de ce qui s’est passé l’an dernier et quelques points de vue sur l’année à venir :

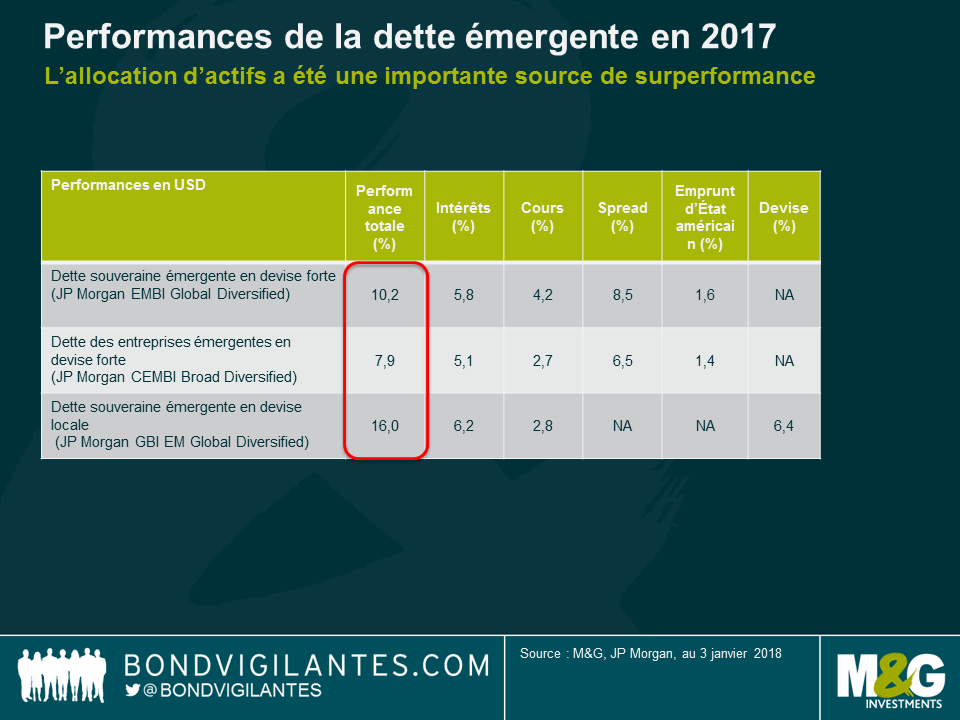

- L’allocation d’actifs a été une source de performance

Le dollar américain a atteint son point culminant au début de l’année, ce qui a permis aux devises émergentes de bien se comporter. Les devises des pays développés se sont elles aussi fortement appréciées face au dollar américain, en particulier l’euro, le marché n’anticipant pas une Fed plus offensive et une relance budgétaire plus agressive aux États-Unis, ainsi que la poursuite d’une reprise généralisée de la croissance dans la zone euro. Ceci, conjugué à une légère hausse des prix des matières premières et à la désinflation dans de nombreux pays émergents, a permis à la plupart des devises de rebondir face au dollar américain, même si beaucoup n’ont toutefois pas surperformé l’euro.

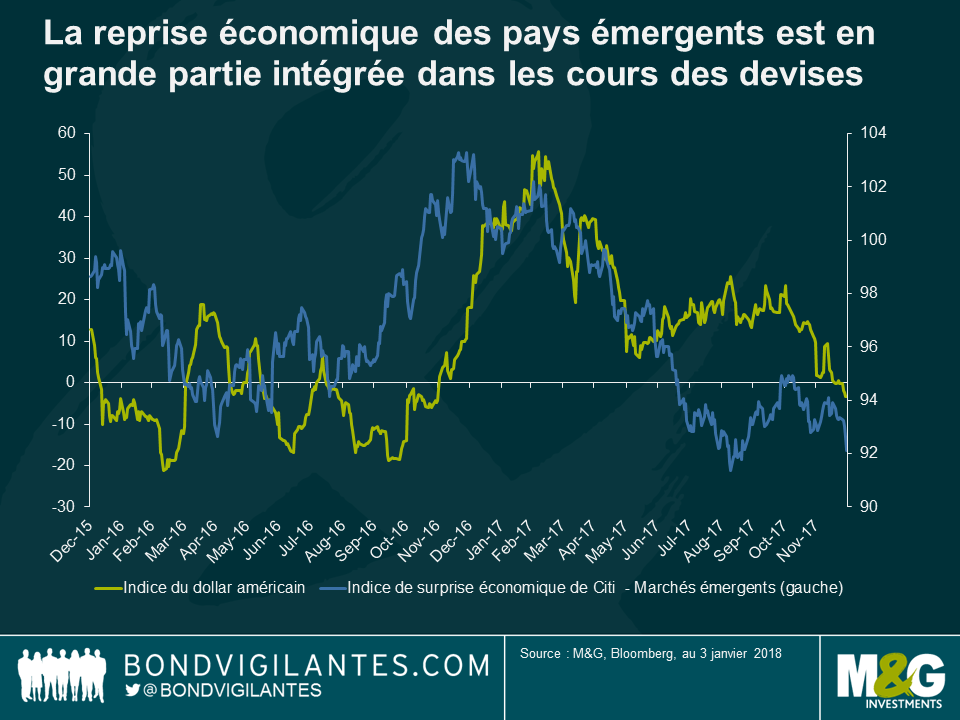

En 2018, les marchés en devise locale pourraient à nouveau surperformer ceux de la dette extérieure compte tenu des valorisations relatives des deux, mais je m’attends à des rendements inférieurs en 2018 dans la mesure où de nombreuses bonnes nouvelles ont déjà été intégrées dans les cours des actifs émergents. Le graphique ci-dessus montre que les surprises économiques dans les pays émergents sont en train de se modérer, signifiant ainsi que la reprise de la croissance que nous mentionnons depuis plus d’un an pourrait désormais être en grande partie déjà reflétée dans les cours. De plus, la désinflation observée dans plusieurs pays émergents en 2017 (Brésil, Russie, Colombie, etc.) a peu de chances de subsister en 2018, les effets de base s’estompant et la majeure partie de l’assouplissement monétaire dans les pays émergents étant désormais derrière nous. Enfin, et si cela devait se produire, un possible retard de la Fed (2-3 hausses sont actuellement anticipées en 2018) n’est actuellement pas encore intégré dans les cours et pourrait soutenir le billet vert.

Les obligations d’entreprises des marchés émergents ont sous-performé en raison de leur duration plus courte que les obligations souveraines émergentes et de leur composante « investment grade » de plus en plus importante, laquelle sous-performe normalement au cours d’un rallye. Les obligations « investment grade » chinoises ont continué de gagner en importance sous l’effet de la vigueur de l’offre et de la demande des investisseurs nationaux.

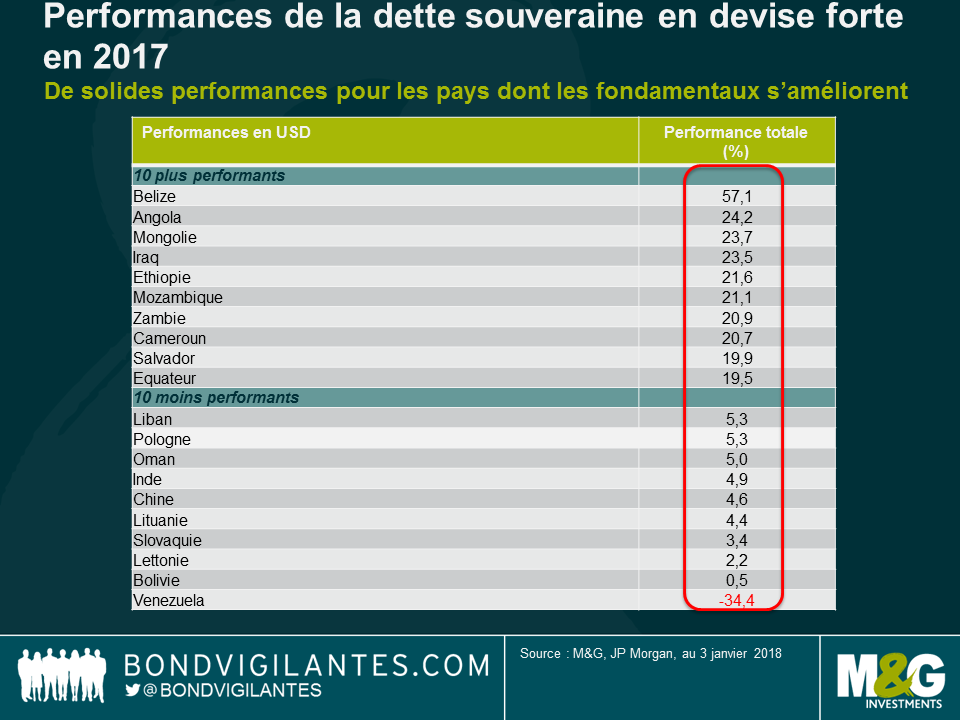

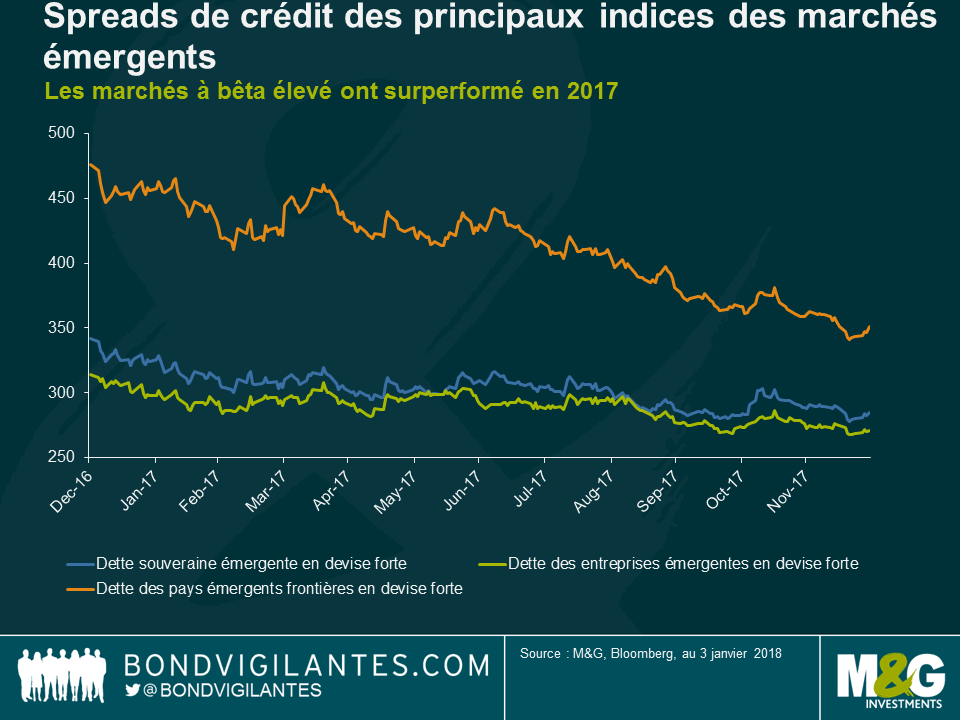

- Au sein des obligations en devise forte, les pays à bêta plus élevé ont surperformé

Les pays à bêta plus élevé ont surperformé et la performance de leur indicateur indirect, l’indice des marchés frontières, a progressé de 15,7 %, une performance peu ou prou égale à celle des obligations en devise locale. Exception faite des émetteurs en difficulté ou « distressed » (Belize à la hausse et Venezuela à la baisse), les rendements ont souvent été les mêmes pour les pays dont les fondamentaux s’améliorent (par exemple, l’Egypte ou la Jamaïque) que pour ceux dont les fondamentaux se détériorent (par exemple, la Tunisie ou le Costa Rica).

Cette situation est révélatrice de la quête généralisée de rendement et de bêta, ainsi que de la nécessité de rester investi, comme en a témoigné la persistance des flux de capitaux à destination de la classe d’actifs tout au long de l’année. Quelques élections (surtout au Mexique et au Brésil) détermineront l’orientation des pays qui se trouvent à un moment critique.

En 2018, cette tendance pourrait se poursuivre tant que les afflux de capitaux resteront stables, mais je m’attends à une plus grande différenciation des performances dans la mesure où les valorisations commencent à devenir quelque peu élevées. En d’autres termes, le bêta sera toujours important en 2018, mais l’alpha devrait à nouveau compter après une année 2017 relativement modérée.

Il est peu probable que les solides performances de 2017 se reproduisent en 2018. Toutefois, si les risques extrêmes (la politique économique américaine et la Fed, la Chine, les risques géopolitiques, les élections dans les pays émergents, etc.) restent au second plan et que la volatilité demeure contenue, le portage de 5,5 % à 6,5 % de la dette émergente apparaît dès lors loin d’être inintéressant, en particulier au regard des alternatives existantes au sein d’autres segments de l’univers obligataire mondial.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes