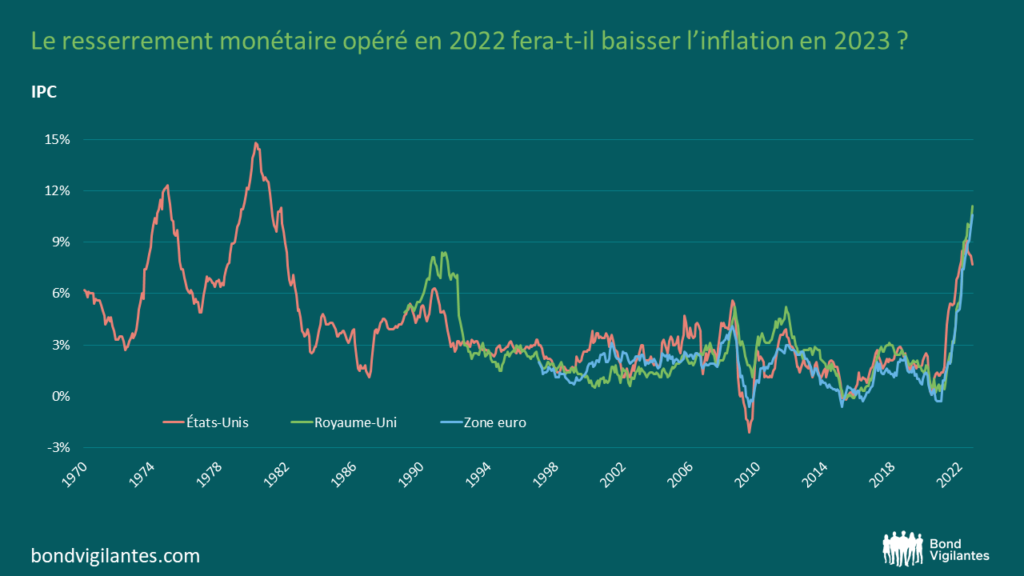

INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

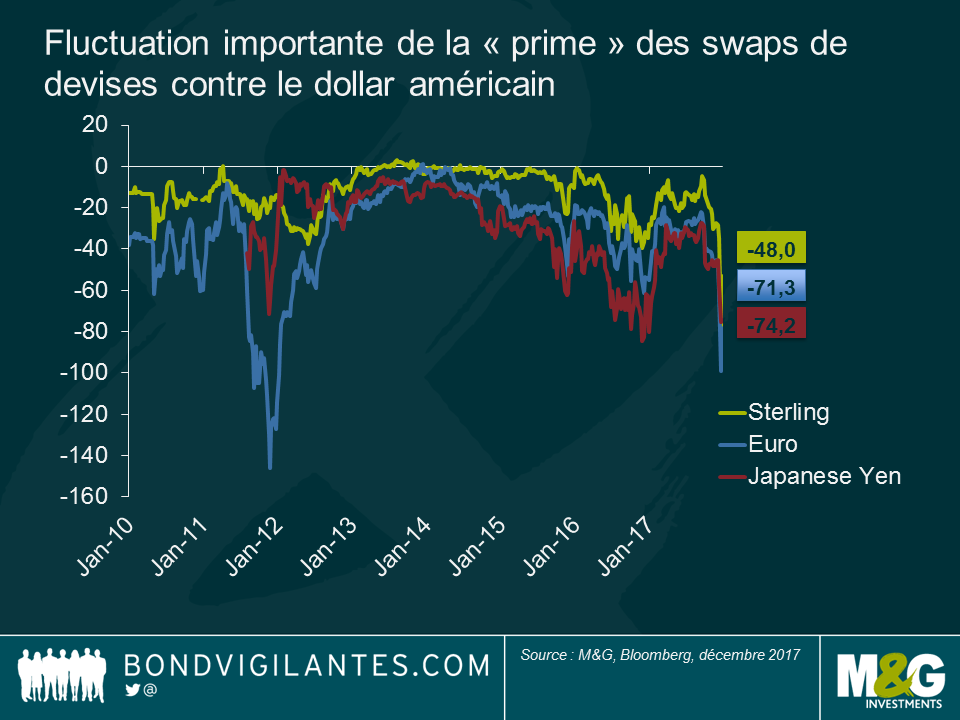

À la fin de l’année dernière (en décembre), un pic de la « prime » des swaps impliquant des grandes devises contre le dollar avait retenu l’attention du marché. Mais qu’est-ce que la « prime » d’un swap de devises ?

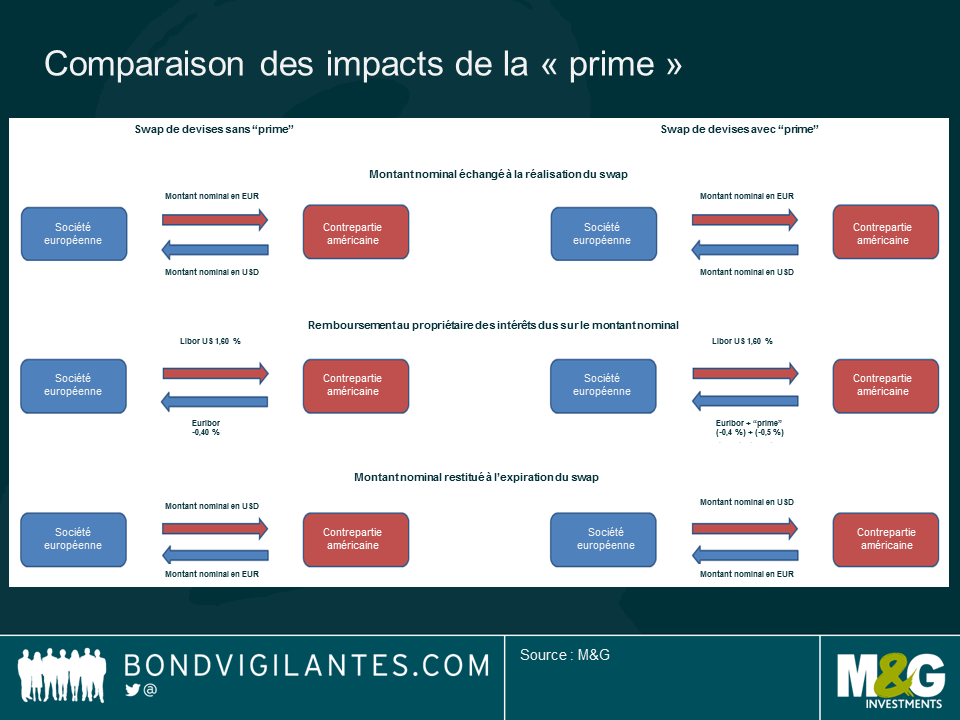

Supposons qu’une société européenne contracte un prêt sur un an auprès de sa banque locale afin de financer ses activités à l’étranger (aux États-Unis). Pour se couvrir contre le risque de change, la société conclut un swap de devises EUR/USD à 1 an avec une contrepartie de marché. La société européenne échange une certaine somme d’euros contre des dollars américains au taux au comptant (« spot ») d’aujourd’hui et convient de restituer ces capitaux au même taux de change un an plus tard. D’un point de vue technique, la société européenne ne possède pas les dollars américains : il lui faudra donc rembourser le taux Libor américain en guise d’intérêt, et, réciproquement, recevoir de sa contrepartie le taux Euribor. C’est ainsi que ce type de contrat devrait fonctionner en théorie (autrement dit selon la parité couverte des taux d’intérêt).

Toutefois, dans la pratique, si la demande pour le dollar est plus élevée, la contrepartie qui prête du dollar va réclamer une prime. C’est celle-ci que l’on désigne sous le nom de « prime du swap de devises ». Autrement dit, la société européenne va payer le taux Libor américain et recevoir l’Euribor plus la « prime » du swap de devises (exprimé en valeur négative).

Prenons un exemple : si aujourd’hui le taux Libor américain est égal à 1,6 % et que l’Euribor vaut -0,4 %, le coût théorique du swap de devises EUR/USD pour la société européenne est de 2 % (elle verse 1,6 % pour les intérêts en dollar, mais aussi 0,4 % pour les intérêts en euro, car l’Euribor est actuellement négatif). Si, à cause d’une pénurie de dollar, la contrepartie définit une « prime » de -50 pb, alors le coût de ce swap, pour la société européenne, s’élève à 2,5 % (1,6 % d’intérêts en dollar + 0,4 % d’intérêts en euro + 0,5 % de « prime » de taux de change).

De façon générale, la « prime » d’un swap de devises correspond au degré de pénurie du dollar américain sur le marché ; plus la « prime » est négative, plus la pénurie est importante. Pour les investisseurs qui se financent en dollar, cette « prime » négative peut avoir un impact favorable au moment de couvrir leur exposition aux taux de change. En effet, pour cela, ces investisseurs prêtent du dollar aujourd’hui et se le verront restituer plus tard, en percevant la « prilme » du swap de devises en plus du rendement de leurs placements étrangers. En réalité, il y a déjà des années que la Banque de Réserve d’Australie échange ses propres réserves de change contre du yen pour augmenter ses performances. Après prise en compte de la « prime », la dette souveraine japonaise à court terme, dont le rendement est négatif, se révèle quand même plus rentable que beaucoup d’emprunts d’État à court terme dans d’autres devises.

Néanmoins, pour les investisseurs étrangers, la « prime » peut renchérir le coût de couverture des placements en dollar, car pour couvrir ces derniers, il leur faut emprunter du dollar aujourd’hui en vue de le restituer ultérieurement. La « prime » correspond au coût de couverture supplémentaire, ajouté au différentiel d’intérêts entre les deux devises.

La « prime » des swaps de devises est un aspect important à prendre en compte dans la gestion de l’exposition aux taux de change d’un portefeuille international. Comme la Fed est maintenant bien en avance sur la BCE et que d’autres banques centrales dans son cycle de resserrement monétaire, il est probable que la pénurie de dollar s’accentue l’an prochain et rende la « prime » des swaps de devises encore plus négative. Les gérants de portefeuille doivent donc bien prendre garde au coût de couverture de leurs expositions à l’étranger.

Le 22 décembre 2017, Donald Trump a sans doute signé son principal succès depuis le début de son mandat en promulguant sa réforme fiscale (Tax Cuts & Jobs Act de 2017). Les conséquences précises de sa réforme peuvent être terriblement difficiles à évaluer étant donné l’extrême complexité des dispositions législatives et des arrangements des entreprises en matière de planification fiscale. Toutefois, dans les grandes lignes, je suis convaincu que les entreprises américaines vont tirer avantage du fort allégement de la charge fiscale qui pèse sur leurs revenus nationaux, et de la réduction encore plus importante de l’impôt prélevé sur le rapatriement de leurs bénéfices réalisés à l’étranger, qui sont estimés à 3 000 milliards de dollars.

S’agissant du rapatriement des bénéfices réalisés à l’étranger, les grands gagnants sont les grands groupes technologiques et pharmaceutiques qui génèrent énormément de trésorerie, et qui ne seront désormais imposées qu’à 15,5 % contre 35 % auparavant. Par exemple, les groupes Apple et Johnson&Johnson détiennent à eux seuls respectivement 252 milliards et 41 milliards de dollars en trésorerie brute et en valeurs mobilières à l’étranger. Néanmoins, je souhaite m’appesantir dans cet article sur l’impact de cette réforme fiscale sur les futurs bénéfices et flux de trésorerie des entreprises de télécommunications et des câblo-opérateurs, dont l’activité est essentiellement orientée vers le marché domestique.

L’allégement du fardeau fiscal au niveau domestique prendra essentiellement deux formes : la baisse définitive de l’impôt sur les sociétés de 35 % à 21 %, et l’augmentation de la déductibilité fiscale sur les investissements initiaux en immobilisations corporelles (dite « dépréciation supplémentaire ») qui passera de 50 % du coût total à 100 % jusqu’en 2022, puis diminuera de 20 % par an jusqu’en 2027. Ces mesures seront compensées par des restrictions sur la déductibilité fiscale des intérêts (seulement 30 % du revenu imposable) et sur la possibilité de compenser les pertes d’exploitation accumulées (80 % de façon définitive contre 100 % auparavant dans une limite de 20 ans), mais je considère que ces restrictions seront largement éclipsées par les réductions citées précédemment.

Les grands gagnants de cette réforme seront les principales entreprises de télécommunications et les câblo-opérateurs de la catégorie Investment Grade qui s’acquittent actuellement d’un impôt de (ou proche de) 35 %, et qui investissent tous les ans de façon significative dans les infrastructures de télécommunications et de réseaux câblés. Nous pensons notamment à Verizon, AT&T et Comcast du fait du montant de leur impôt au titre de l’exercice 2016 (respectivement 6, 4 et 4 milliards de dollars) montant dont les prévisions indiquaient qu’il allait augmenter davantage à compter de 2017 compte tenu de la croissance de leurs bénéfices et/ou d’acquisitions. On estime que l’effet positif de la réduction de l’impôt sur les sociétés sur les flux de trésorerie de ces entreprises sera compris entre 3 et 5 milliards de dollars. Bien que, selon moi, une proportion significative de ces gains sera redistribuée sous forme de dividendes, je pense aussi qu’une part plus importante des flux de trésorerie sous-jacents pourra être utilisée si nécessaire pour accélérer le processus de désendettement.

Existe-t-il alors des entreprises du secteur des télécommunications et des réseaux câblés qui pâtiront de cette réforme ? Pas vraiment. Les gains potentiels que la réduction de l’impôt sur les sociétés fera gagner aux opérateurs à haut rendement les plus endettés dont le taux d’imposition est déjà faible ou nul sont limités. Toutefois, le bouclier fiscal lié à la dette des opérateurs de la catégorie à haut rendement présente un risque baissier limité du fait de la charge des intérêts est égale ou inférieure au seuil des 30 % du revenu imposable ou, dans le cas des entreprises qui dépassent ce seuil (et plus particulièrement les émetteurs comme Frontier et les filiales d’Altice, Optimum et Suddenlink), de l’existence d’importantes pertes d’exploitation nettes accumulées qui sont désormais illimitées alors qu’elles étaient auparavant limitées à 20 ans. Je n’anticipe donc quasiment aucun impact sur les flux de trésorerie disponible (Free cash flow ou FCF) des entreprises endettées du secteur des télécommunications et des réseaux câblés.

Dans l’ensemble, je pense que la réforme fiscale de Donald Trump aura des effets bénéfiques, les grands opérateurs étant en passe d’enregistrer une hausse significative de leurs flux de trésorerie disponible et les opérateurs les plus endettés ayant peu de risque de perdre leur bouclier fiscal actuel lié à la déductibilité des intérêts et à la possibilité de compenser les pertes d’exploitation. On peut donc d’ores et déjà souhaiter une bonne année fiscale aux entreprises américaines du secteur des télécommunications et des médias grâce au cadeau de Noël du Père Trump.

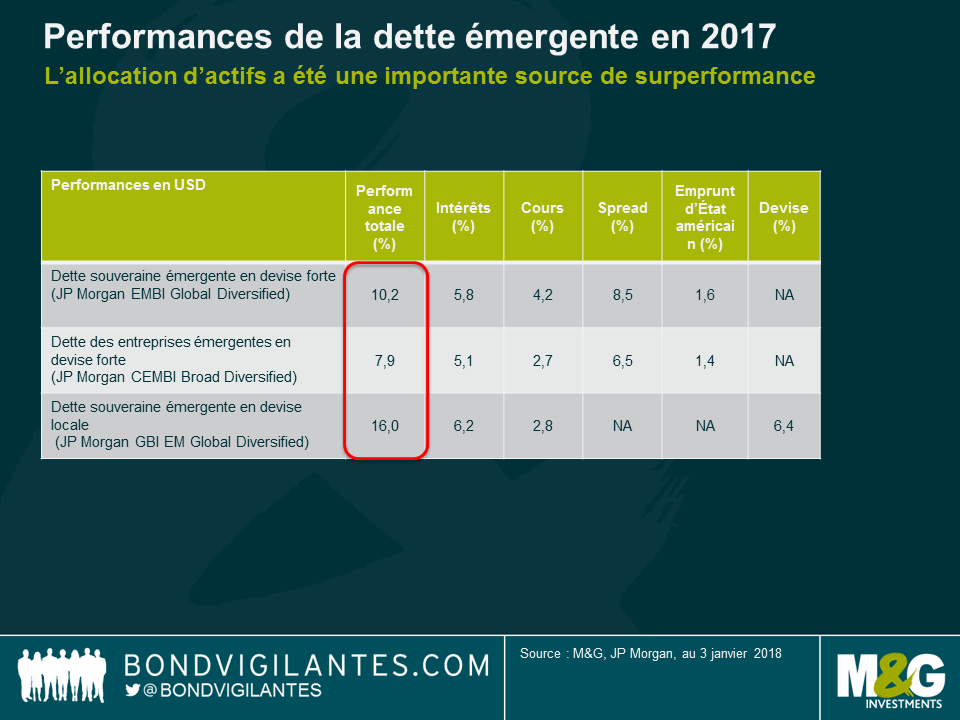

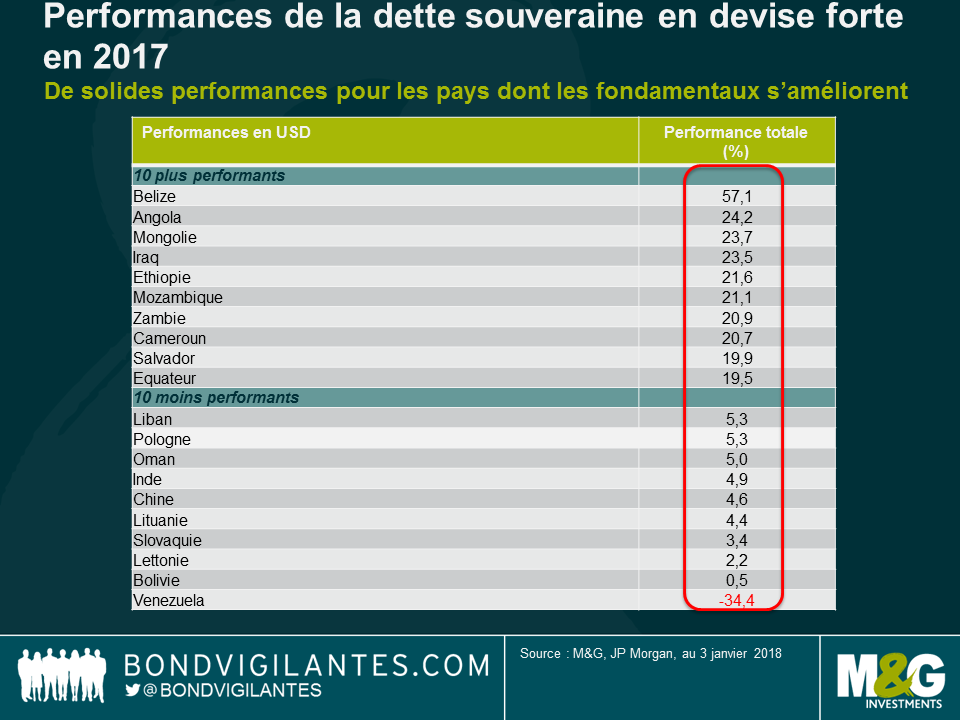

La dette des marchés émergents a signé de solides performances en 2017 grâce à la stabilisation des fondamentaux, à la poursuite de la reprise économique mondiale et des pays émergents, au léger rebond des prix des matières premières et à un environnement géopolitique dans lequel les acteurs habituels (Trump, Corée du Nord, Chine) se sont jusqu’à présent comportés de manière plus favorable. Il a fallu déployer des efforts considérables pour trouver un actif ayant enregistré des performances négatives et les deux seuls qui l’ont fait, les obligations en devise locale du Venezuela et de la Turquie, ont été révélateurs de facteurs idiosyncratiques très différents.

Voici un résumé de ce qui s’est passé l’an dernier et quelques points de vue sur l’année à venir :

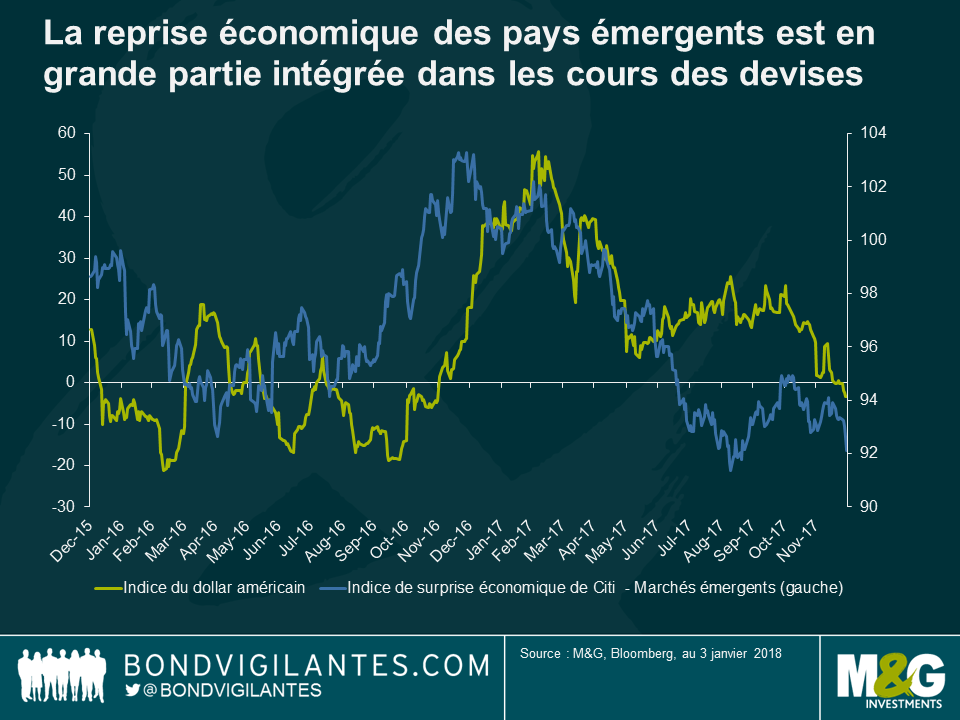

Le dollar américain a atteint son point culminant au début de l’année, ce qui a permis aux devises émergentes de bien se comporter. Les devises des pays développés se sont elles aussi fortement appréciées face au dollar américain, en particulier l’euro, le marché n’anticipant pas une Fed plus offensive et une relance budgétaire plus agressive aux États-Unis, ainsi que la poursuite d’une reprise généralisée de la croissance dans la zone euro. Ceci, conjugué à une légère hausse des prix des matières premières et à la désinflation dans de nombreux pays émergents, a permis à la plupart des devises de rebondir face au dollar américain, même si beaucoup n’ont toutefois pas surperformé l’euro.

En 2018, les marchés en devise locale pourraient à nouveau surperformer ceux de la dette extérieure compte tenu des valorisations relatives des deux, mais je m’attends à des rendements inférieurs en 2018 dans la mesure où de nombreuses bonnes nouvelles ont déjà été intégrées dans les cours des actifs émergents. Le graphique ci-dessus montre que les surprises économiques dans les pays émergents sont en train de se modérer, signifiant ainsi que la reprise de la croissance que nous mentionnons depuis plus d’un an pourrait désormais être en grande partie déjà reflétée dans les cours. De plus, la désinflation observée dans plusieurs pays émergents en 2017 (Brésil, Russie, Colombie, etc.) a peu de chances de subsister en 2018, les effets de base s’estompant et la majeure partie de l’assouplissement monétaire dans les pays émergents étant désormais derrière nous. Enfin, et si cela devait se produire, un possible retard de la Fed (2-3 hausses sont actuellement anticipées en 2018) n’est actuellement pas encore intégré dans les cours et pourrait soutenir le billet vert.

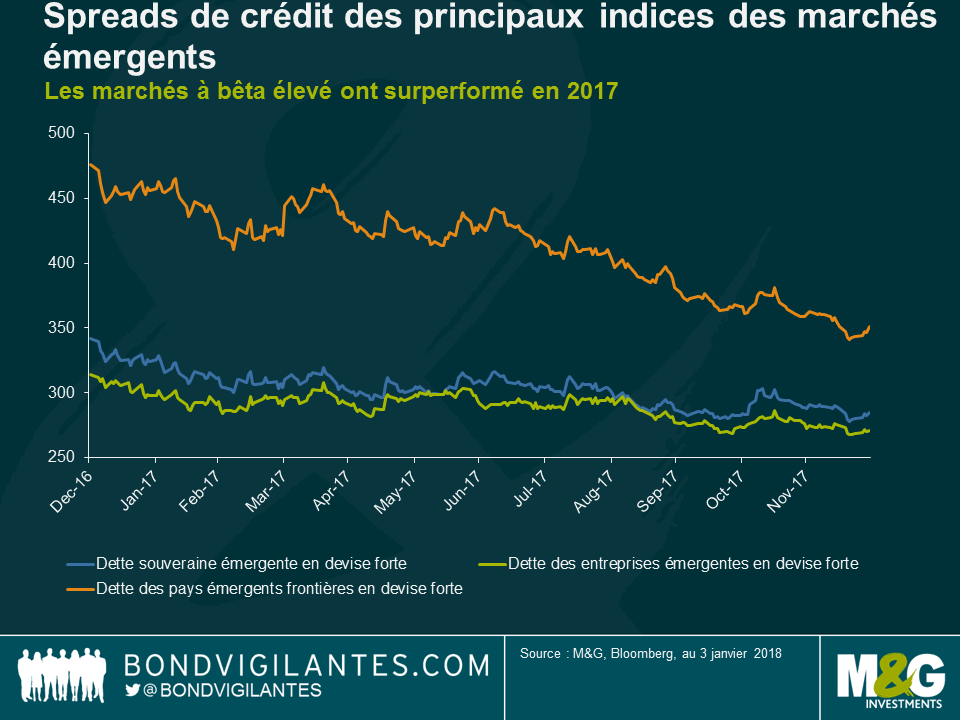

Les obligations d’entreprises des marchés émergents ont sous-performé en raison de leur duration plus courte que les obligations souveraines émergentes et de leur composante « investment grade » de plus en plus importante, laquelle sous-performe normalement au cours d’un rallye. Les obligations « investment grade » chinoises ont continué de gagner en importance sous l’effet de la vigueur de l’offre et de la demande des investisseurs nationaux.

Les pays à bêta plus élevé ont surperformé et la performance de leur indicateur indirect, l’indice des marchés frontières, a progressé de 15,7 %, une performance peu ou prou égale à celle des obligations en devise locale. Exception faite des émetteurs en difficulté ou « distressed » (Belize à la hausse et Venezuela à la baisse), les rendements ont souvent été les mêmes pour les pays dont les fondamentaux s’améliorent (par exemple, l’Egypte ou la Jamaïque) que pour ceux dont les fondamentaux se détériorent (par exemple, la Tunisie ou le Costa Rica).

Cette situation est révélatrice de la quête généralisée de rendement et de bêta, ainsi que de la nécessité de rester investi, comme en a témoigné la persistance des flux de capitaux à destination de la classe d’actifs tout au long de l’année. Quelques élections (surtout au Mexique et au Brésil) détermineront l’orientation des pays qui se trouvent à un moment critique.

En 2018, cette tendance pourrait se poursuivre tant que les afflux de capitaux resteront stables, mais je m’attends à une plus grande différenciation des performances dans la mesure où les valorisations commencent à devenir quelque peu élevées. En d’autres termes, le bêta sera toujours important en 2018, mais l’alpha devrait à nouveau compter après une année 2017 relativement modérée.

Il est peu probable que les solides performances de 2017 se reproduisent en 2018. Toutefois, si les risques extrêmes (la politique économique américaine et la Fed, la Chine, les risques géopolitiques, les élections dans les pays émergents, etc.) restent au second plan et que la volatilité demeure contenue, le portage de 5,5 % à 6,5 % de la dette émergente apparaît dès lors loin d’être inintéressant, en particulier au regard des alternatives existantes au sein d’autres segments de l’univers obligataire mondial.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing