L’analyse ESG peut-elle accroître les performances des obligations à haut rendement?

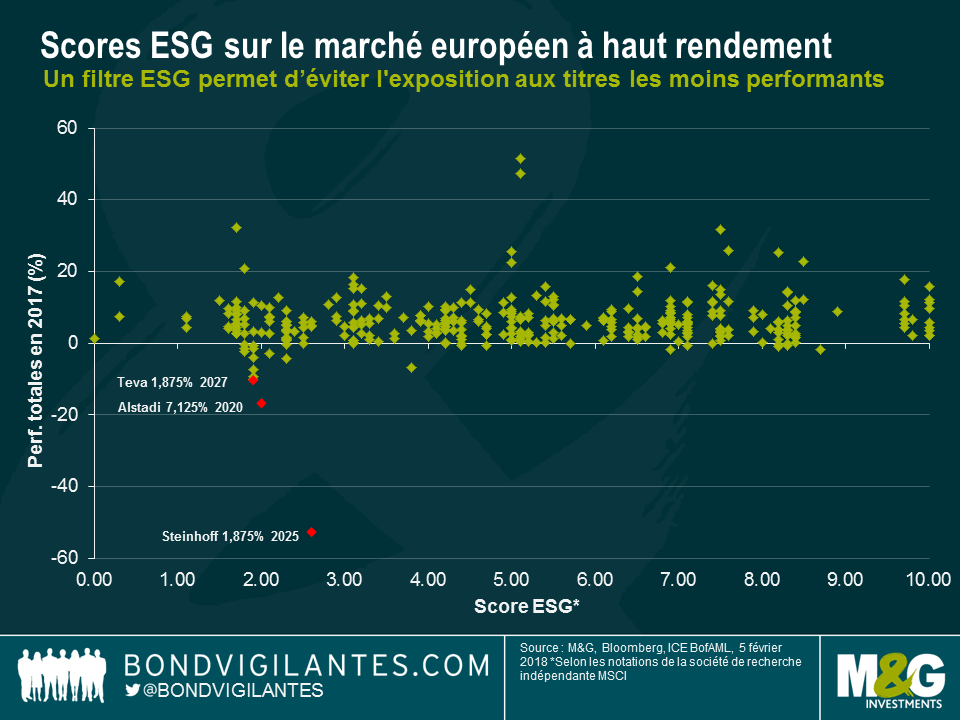

Selon MSCI, les obligations à haut rendement les moins performantes du marché européen en 2017 présentaient toutes des notations ESG (Environnemental, Social et Gouvernance) défavorables. S’agit-il d’une coïncidence ou ce constat montre-t-il qu’il existe une relation entre de mauvais indicateurs ESG et les performances décevantes des obligations ?

Pour répondre à cette question, nous avons analysé les performances totales sur 2017 de 365 obligations européennes à haut rendement auxquelles MSCI attribuent des notations ESG. Cette analyse montre que les performances n’étaient pas corrélées, avec une corrélation inférieure à 0,1.

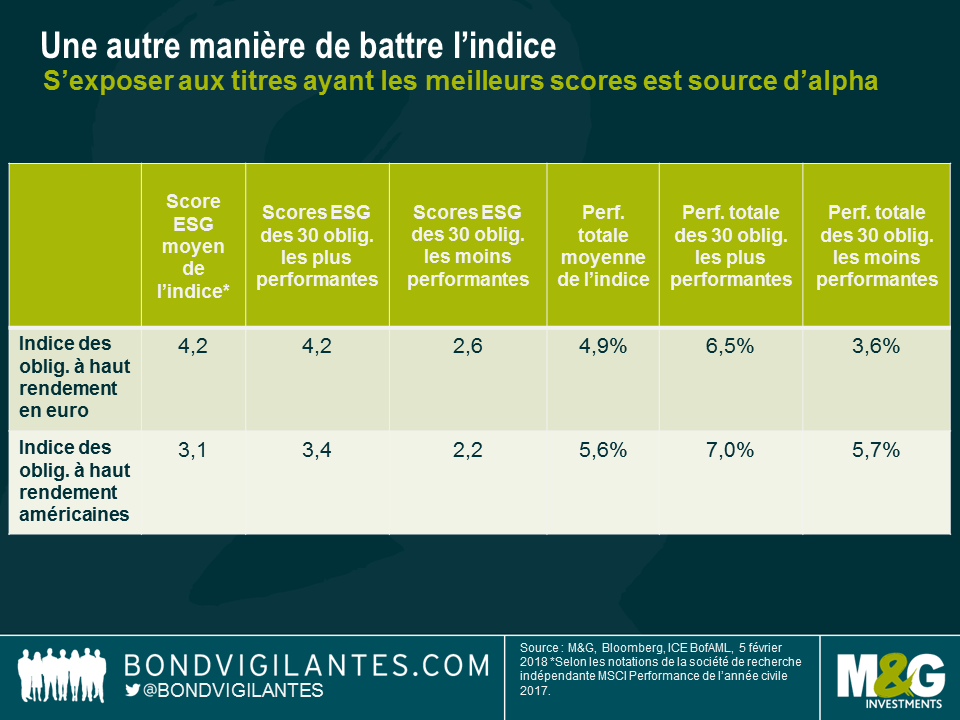

Toutefois, malgré la dispersion importante des obligations dans le graphique ci-dessus, on observe clairement que les trois titres les moins performants affichaient tous de mauvais scores ESG. Nous avons poussé l’analyse en peu plus loin en nous intéressant aux 30 titres ayant enregistré les performances totales les plus faibles. Nous avons constaté que leur score ESG moyen pondéré de l’indice n’était que de 2,6 sur une échelle allant de 1 à 10, contre une moyenne pondérée de 4,2 pour l’indice. En revanche, les 30 obligations les plus performantes sur la même période présentaient une moyenne pondérée de 4,2, en ligne avec l’indice. Il semble donc exister une relation entre les titres les moins performants et les mauvais scores ESG, malgré la petite taille de l’échantillon analysé.

Si l’on classe les titres de l’indice selon leur score ESG, les 30 obligations affichant les meilleurs profils ESG ont enregistré une performance totale moyenne pondérée de 6,5 %. A l’inverse, les 30 obligations affichant les moins bons scores ESG ont généré une performance totale de 3,6 %. A titre de comparaison, l’indice a enregistré une progression de 4,9 %. En d’autres termes, le fait d’appliquer un filtre ESG à un portefeuille d’obligations européennes à haut rendement aurait permis à un investisseur de surperformer largement l’indice en 2017.

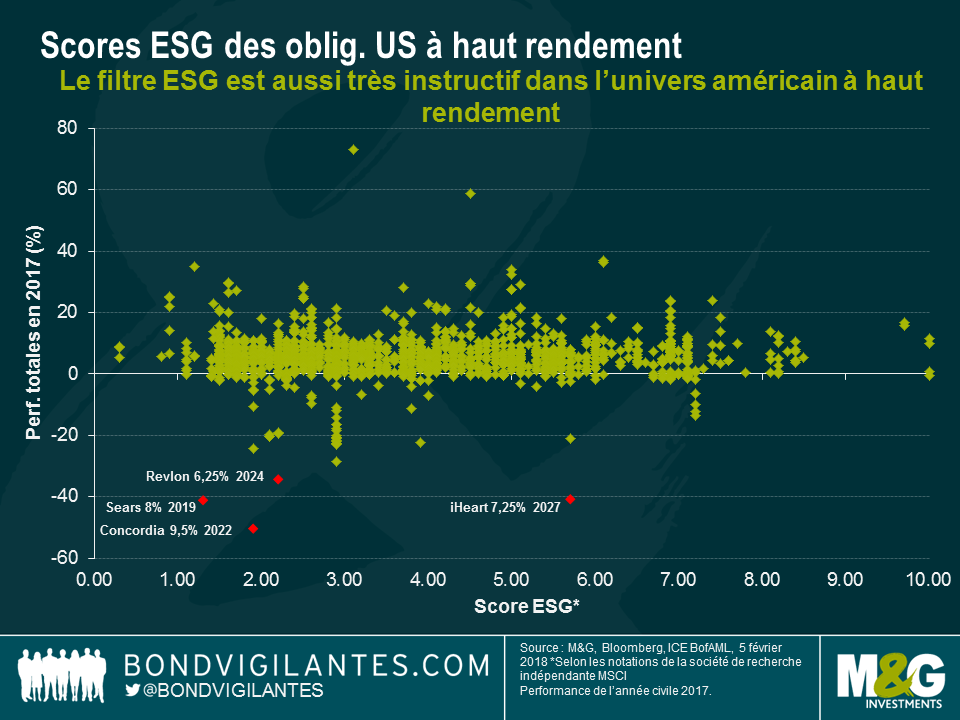

Le profil de l’indice américain est assez similaire à celui de son homologue européen puisque les titres les moins performants présentaient également un score ESG moyen assez faible.

Ces analyses montrent donc que les scores ESG et les performances totales des obligations à haut rendement ne présentent pas une corrélation prononcée. Ce constat est peut-être dû à la nature de la distribution des performances des titres à haut rendement en 2017. Les performances de la plupart des obligations étaient regroupées dans une fourchette très étroite, dans un environnement marqué par une volatilité relativement faible, avec une queue de distribution épaisse composée de performances très négatives (en d’autres termes, l’asymétrie des performances dans un contexte marqué par des spreads faibles témoigne d’un biais leptokurtique). Ce qui suggère qu’une analyse traditionnelle de la corrélation n’offre peut-être pas d’éclairages significatifs.

On observe toutefois que l’utilisation d’un filtre ESG permet d’éviter les titres les moins performants. L’analyse ESG peut donc aider les investisseurs à s’isoler en partie du risque idiosyncratique présent sur le marché des obligations d’entreprise à haut rendement.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes