Étude de cas – Carillion : Les apparences étaient trompeuses

Dans son Rapport annuel 2016 intitulé « Making tomorrow a better place », Carillion prétendait avoir « une bonne plate-forme sur laquelle nous pouvons nous appuyer pour développer notre activité en 2017 ». Moins de dix moins après la publication de ce rapport, le géant du BTP britannique Carillion a été mis en liquidation, sans même passer par la case redressement judiciaire qui lui aurait laissé une chance de poursuivre ses activités. Les actifs de l’entreprise seront réalisés et distribués à ses créanciers. Une fois ces derniers servis, il ne restera plus grand-chose, voire rien du tout. Cette faillite retentissante était-elle prévisible ?

Carillion se définissait comme une société de services de soutien intégrée de premier plan avec un portefeuille bien fourni de contrats de construction et de partenariats public-privé. Lors de la publication de ses résultats préliminaires pour l’exercice 2016, Carillion a fait état d’un taux de conversion en cash de 117 % et d’un ratio dette nette/EBITDA (bénéfice avant intérêts, impôts et amortissements, un indicateur des flux de trésorerie) de 0,8. Ces ratios auraient pu suggérer un profil de crédit « investment grade », avec une probabilité de défaut relativement faible mais un examen approfondi révèle une toute autre histoire.

- Conversion en cash

Carillion définissait la conversion en cash comme les flux entrants de trésorerie tirés de l’exploitation rapportés au résultat d’exploitation sous-jacent. Le premier tient compte des variations du fonds de roulement, qui sert à financer les opérations quotidiennes. Si les variations nettes du fonds de roulement ne révèlent rien d’inhabituel, la dégradation des comptes clients en cours d’année (variation de 339 millions de GBP) était manifestement financée en grande partie par l’augmentation des comptes fournisseurs (variation de 342 millions de GBP), avec à la clé une forte hausse du besoin en fonds de roulement.

La situation a été aggravée par la mise en place par Carillion d’un mécanisme d’affacturage inversé (une facilité de paiement anticipé à destination des fournisseurs d’une grande entreprise) en 2013, qui lui a permis d’allonger les délais de paiement des fournisseurs à 120 jours (soit près du double). Dans le cadre de ce mécanisme, les banques de Carillion réglaient les fournisseurs puis récupéraient l’argent auprès de Carillion, ce qui en faisait concrètement des créanciers à court terme de l’entreprise.

Si le recours à l’affacturage inversé par les entreprises contractantes n’est pas inhabituel, il améliorait en apparence les flux de trésorerie déclarés sans accroître la dette quand, dans la pratique, il produisait l’effet contraire. Par ailleurs, le taux de conversion en cash déclaré par Carillion était un piètre indicateur du niveau de la trésorerie de l’entreprise. Les flux de trésorerie disponible absolus auraient été un indicateur plus pertinent pour analyser la situation car ils tiennent compte de la trésorerie consacrée aux dépenses d’investissement, au remboursement des intérêts, au paiement des impôts et des cotisations retraite, aux dividendes et aux acquisitions. Cette méthode aurait révélé que Carillion avait consommé de la trésorerie lors de deux des quatre exercices de la période 2013-2016.

Le débat reste ouvert quant au fait de savoir si l’affacturage inversé était un symptôme ou la cause du malaise chez Carillion. Toutefois, comme ce mécanisme serait invalidé si Carillion ou l’un de ses fournisseurs devenait insolvable, il est certainement indissociable de l’effondrement final de l’entreprise. Paradoxalement, les deux seules références à l’affacturage inversé dans le rapport annuel ne mentionnaient que l’impact positif de cette facilité pour les fournisseurs.

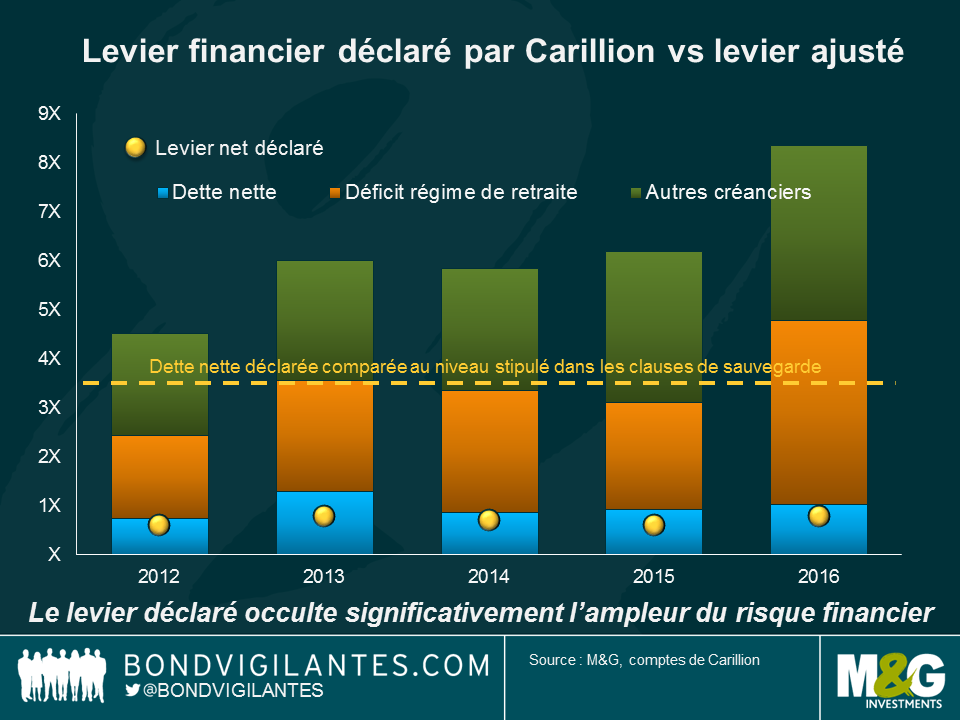

- Dette nette

En apparence, le ratio de levier financier net semblait faible dans la rapport 2016, largement inférieur à la limite de 3,5 prévue dans les clauses de sauvegarde introduites par les banques. Une image plus fidèle à la réalité du passif de Carillion aurait néanmoins tenu compte des autres créanciers engendrés par le recours à l’affacturage inversé, ainsi que du déficit du régime de retraites, qui a plus que doublé dans le courant de l’année 2016. Vue sous cet angle, la dégradation du bilan saute davantage aux yeux.

L’onde de choc de la faillite de l’entreprise n’est pas encore passée mais les parties prenantes, dont le gouvernement cherchent à savoir ce qui a mal tourné et comment cette situation aurait pu être évitée. Outre les problèmes de trésorerie et de dette susmentionnés, plusieurs autres facteurs se sont imbriqués pour aboutir à l’effondrement : les lacunes dans la comptabilité des contrats, la faible rentabilité, les confortables versements de dividendes aux actionnaires et les éléments intangibles inscrits au bilan, qui étaient gigantesques par rapport aux capitaux propres, d’où leur vulnérabilité à une dépréciation. La leçon pour les investisseurs est que les chiffres rapportés donnent rarement une vision globale de la situation. Les investisseurs doivent examiner en détail les informations financières pour mieux comprendre la véritable situation économique d’une entreprise.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes