Les titres adossés à des obligations souveraines vont-ils contribuer à la stabilité financière de la zone euro?

En créant un actif sûr à l’échelle de la zone euro et en diversifiant le risque souverain au sein de l’union monétaire – sans devoir assurer une mutualisation des dettes souveraines -, les autorités européennes auraient-elles trouvé une solution miracle? Selon le Conseil européen du risque systémique (CERS), les titres adossés à des obligations souveraines (SBBS) pourraient jouer un rôle majeur dans ce processus. S’ils ne sont pour l’instant qu’une idée, évoquée dans les documents de travail du CERS, les études de faisabilité et les documents présentés lors de divers séminaires, ces titres pourraient un jour devenir réalité.

Quel serait le modus operandi des SBBS ?

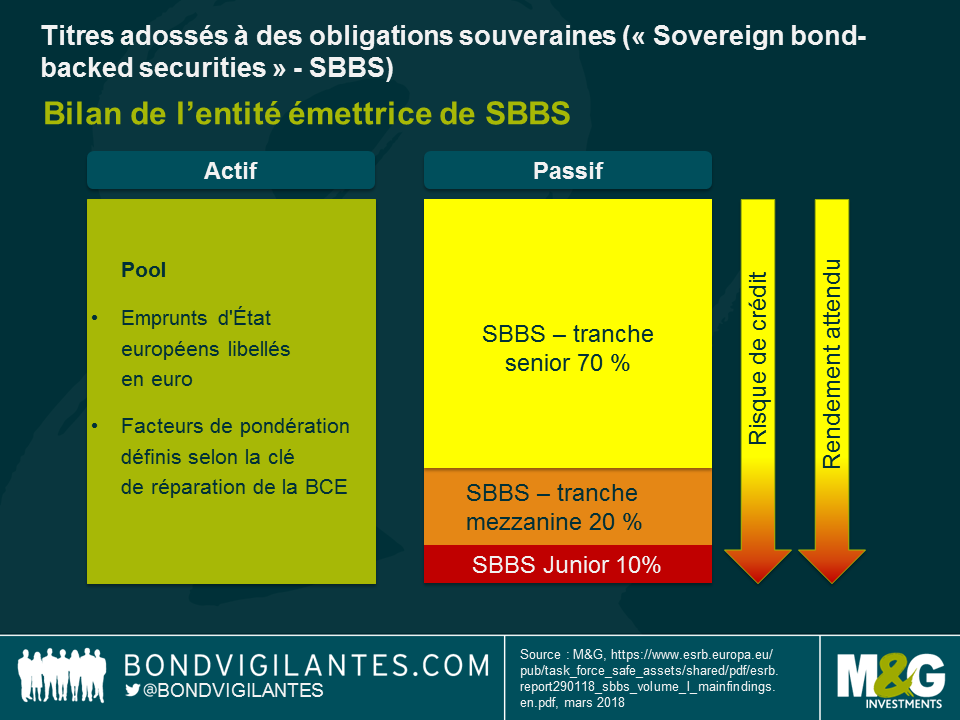

A l’instar d’autres titres traditionnels adossés à des actifs, les SBBS conjugueraient deux avantages : la mise en commun des actifs et l’établissement de niveaux de risque. L’entité émettrice de SBBS conserve un pool d’actifs adossés (« cover pool ») composé d’emprunts d’État qui représente l’actif de son bilan. A des fins de simplicité et de transparence, il pourrait être judicieux de n’inclure que les emprunts d’État libellés en euro d’États-membres de la zone euro dans cette réserve, en s’appuyant sur la clé de répartition du capital de la BCE pour déterminer les pondérations du portefeuille. Quelques dérogations seraient toutefois possibles pour tenir compte des États-membres ayant un encours de dette modeste ou pour faciliter l’inclusion des obligations des pays non-membres de la zone euro, ce qui serait

Le pool sert à sécuriser le passif lié aux émissions de SBBS, qui sont des créances sur le portefeuille sous-jacent d’emprunts d’État. L’ingénierie financière permet de créer une structure de subordination contractuelle composée de trois tranches distinctes : senior, mezzanine et junior. Un système d’allocation en cascade des flux de trésorerie définit la priorité des paiements, de sorte que le non-paiement des créances du pool soit d’abord supporté par les porteurs des tranches junior des SBBS. Une fois la tranche junior épuisée, les pertes supplémentaires sont « absorbées » par les porteurs de la tranche mezzanine, et ainsi de suite. Les SBBS senior, que l’on appelle parfois « European Safe Bonds » (ou ESBies) sont donc protégés par la capacité d’absorption des tranches subordonnées. Selon une étude de faisabilité du CERS, un SBBS avec une tranche senior de 70 % aurait un profil de risque au moins aussi solide que celui des emprunts d’État les moins risqués de la zone euro. Un SBBS avec une tranche mezzanine de 20 % se comporterait de la même manière que des obligations souveraines investment grade de faible qualité, alors qu’un SBBS avec une tranche junior de 10% serait plus risqué et comparable aux emprunts d’État les plus fragiles de la zone euro.

Il est à noter que l’entité émettrice du SBBS n’est qu’un véhicule « pass-through » : les flux de trésorerie issus du pool sont simplement transférés aux investisseurs dans le SBBS. Les droits des investisseurs se limitent aux actifs sécurisés en leur faveur. L’entité émettrice du SBBS est elle-même à l’abri de la faillite.

Quels seraient les avantages des SBBS ?

L’émergence de SBBS senior comme nouvel actif faiblement risqué en zone euro aurait deux avantages.

- Stabilité et cohésion au sein du secteur bancaire européen : Sur le plan macroprudentiel, l’une des principales craintes des banques concerne le « biais domestique » de leur exposition aux emprunts d’État. Ce qui pourrait entraîner un cercle vicieux : une crise politique ou économique dans un état-membre de la zone euro est susceptible d’entraîner une correction du prix de ses emprunts d’État, ce qui réduirait la valeur de la dette souveraine « domestique » détenue par les banques locales. Ces banques seraient donc contraintes de réduire leurs crédits, ce qui amplifierait la crise du pays en question. Remplacer les emprunts d’État locaux par des SBBS senior permettrait de casser ce cercle vicieux en diversifiant l’exposition des banques européennes aux titres souverains et en réduisant leur niveau de risque.

- Création d’un actif à faible risque uniformisé à l’échelle européenne : Contrairement au marché « standardisé » des bons du Trésor américain, le marché décentralisé des emprunts d’État de la zone euro est très fragmenté car chaque pays émet ses propres instruments de dette. Cette hétérogénéité, et l’inefficience qui va avec, pourrait être compensée si les SBBS senior devenaient eux-mêmes l’actif européen à faible risque « de référence », et servaient de référentiel de prix unique ou à la collatéralisation des opérations de repo et sur dérivés.

Les SBBS vont-ils être déployés prochainement ?

Non, je n’anticipe pas une mise en œuvre rapide. Il faudra d’abord lever de nombreuses barrières, en particulier les deux suivantes.

- Le traitement réglementaire : Conformément à la réglementation bancaire actuelle, les SBBS feraient l’objet d’un traitement nettement moins favorable que les emprunts d’État. Considérés comme des actifs titrisés, ils imposeraient aux banques des obligations plus élevées en matière de capital. Seul un assouplissement de cette réglementation pourrait accroître la demande en SBBS des investisseurs.

- Modification potentielle de la composition du pool : Certains facteurs externes, comme l’ajustement de la clé de répartition du capital de la BCE, une raréfaction des bunds, etc., sont susceptibles de faire évoluer progressivement la composition des pools. Cela réduirait la fongibilité des différentes séries de SBBS puisque ceux-ci ne pourraient se substituer les uns aux autres, et réduirait la liquidité globale du marché des SBBS. Pour améliorer cette liquidité, des séries de SBBS existants pourraient être rouvertes (émissions en continu, ou « tap issues ») à condition que les changements au sein du pool restent relativement modestes.

Conclusion et perspectives

Les SBBS présentent manifestement des caractéristiques intéressantes, tant pour les investisseurs que pour la stabilité financière de la zone euro. Ils pourraient même devenir une classe d’actifs à part entière. Selon le CERS, le marché des SBBS pourrait atteindre au minimum 1 500 milliards d’euros d’actifs. Mais pour cela, il faudra sûrement faire preuve de patience.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes