La fin du programme « Term Funding Scheme » (« TFS ») de la Banque d’Angleterre

Le programme de financement à long terme (« Term Funding Scheme » ou « TFS ») de la Banque d’Angleterre (BoE) a pris fin en début d’année. Rappelons brièvement que ce programme permettait aux banques de se financer sur 4 ans au taux de base de la BoE majoré d’une commission. Les banques étaient ensuite tenues de prêter à l’économie réelle (le niveau de la commission dépendant du volume de prêts nets accordés par ces dernières). Nous avions précédemment rédigé des articles sur ce dispositif. Vous les trouverez ici et ici.

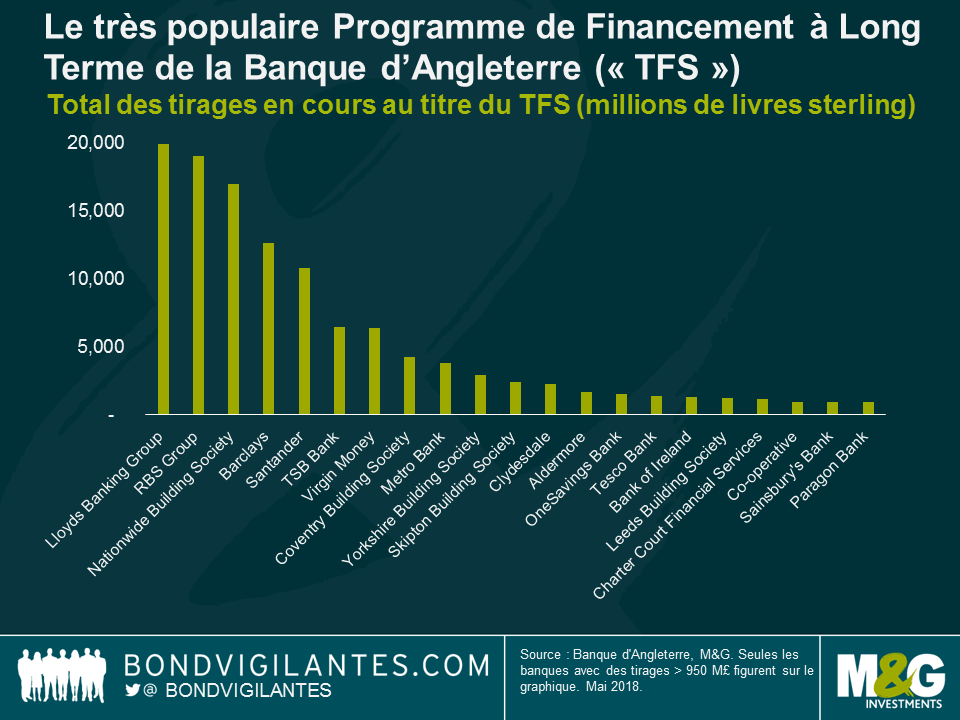

Ce programme de financement s’est avéré très populaire. Ainsi, à fin avril 2018, le total des tirages en cours accordés aux banques au titre du TFS (prêts « bon marché ») s’élevait à 127 milliards de livres sterling. En outre, le volume des prêts nets résultant du TFS a atteint 68 milliards de livres sterling entre septembre 2016 et décembre 2017. Parmi les plus grands utilisateurs de ce dispositif figurent LLoyds, RBS, Nationwide et Barclays. En conséquence, du fait du recours des banques aux financements TFS, la forte baisse du volume d’émissions d’ABS au cours des deux dernières années n’a pas constitué une surprise, les prêteurs devant s’acquitter d’une marge relativement onéreuse de 35 à 60 points de base pour émettre des RMBS senior notés AAA de maturités 3 à 5 ans.

Les derniers tirages sur ce programme ayant eu lieu fin février, et en amont des prochains remboursements, les banques domiciliées au Royaume-Uni se sont organisées afin de diversifier leurs sources de financement et de recourir à nouveau aux marchés de la titrisation. La maturité des emprunts au titre du TFS est de quatre ans à compter de la date de tirage et nous anticipons ainsi d’énormes montants de dette à refinancer vers la fin 2020 et en 2021. Les prêteurs tentent désormais d’anticiper le refinancement de cette dette et cherchent à émettre des RMBS à plus longue échéance. Par exemple, la banque Nationwide ne s’était plus financée au moyen de RMBS depuis 2016, mais a de nouveau émis ce type de papiers en février dernier. De même, après deux ans d’inactivité sur ce segment de marché, la Paragon Bank a émis en avril son premier RMBS « Acheter pour Louer » (« Buy-to-Let »).

Nous avons observé un volume étoffé de nouvelles émissions de RMBS britanniques depuis le début de l’année (environ 3,7 milliards d’euros), certains prévoyant pour l’ensemble de l’année un volume estimé entre 8 et 10 milliards d’euros de titres « prime » (auquel s’ajoutent 6 à 8 milliards d’euros d’émissions « non prime »). Bien qu’encore faible par rapport à la période pré-TFS où les nouvelles émissions représentaient 30 milliards d’euros par an, ce volume est supérieur à ce que nous avions observé sur chacune des années de la période 2016-2017 (total de 8 milliards d’euros), et nous anticipons une poursuite de cette tendance. Le retour des prêteurs sur le marché pourrait limiter le niveau des spreads de financement payés par les émetteurs.

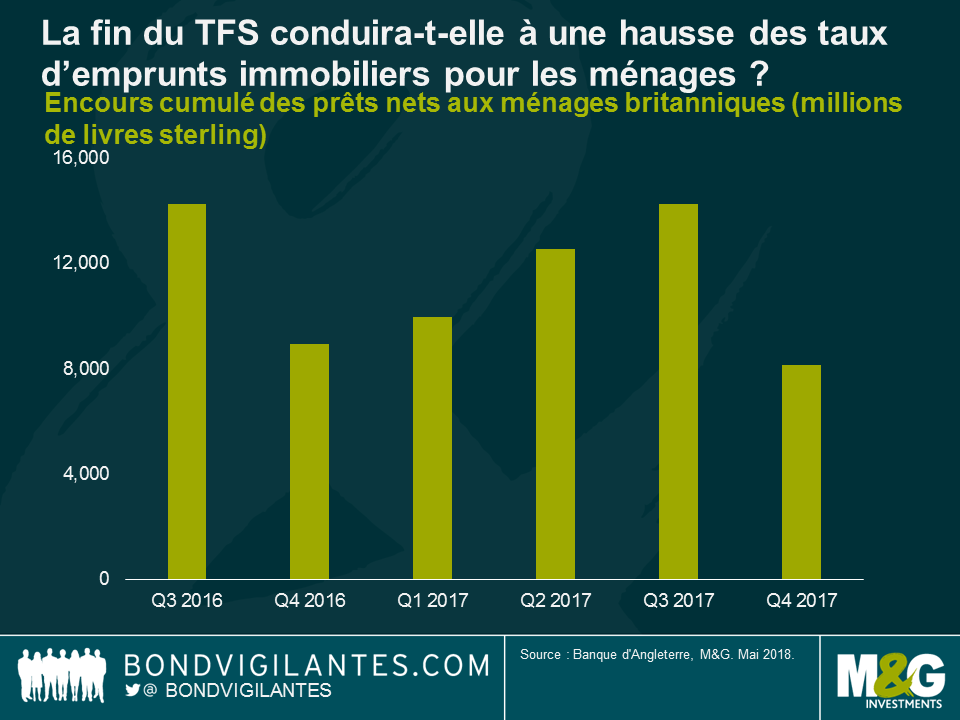

Quels sont les impacts probables sur les ménages et les consommateurs dans un proche avenir ? La réduction progressive du recours aux financements TFS par les banques va probablement se traduire par une hausse des taux d’emprunts immobiliers pour les particuliers (mais d’un autre côté, par des taux d’épargne plus élevés). Toutefois, grâce à des coûts d’emprunt qui demeurent plus compétitifs, les marchés d’obligations sécurisées restent une source alternative de financement de gros pour les banques et les entreprises de construction. Cela peut contribuer à atténuer la pression croissante sur les coûts de financement.

Du point de vue de l’investisseur, malgré les pressions sur les spreads, nous continuons d’apprécier cette classe d’actifs et d’y investir. La performance des RMBS britanniques a été stable au cours des dernières années et aucune perte en capital n’a jusqu’ici été déplorée sur les titres en circulation.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes