Panorama hebdomadaire : Rebond des actifs risqués malgré les guerres commerciales

Les actifs obligataires risqués traditionnels, tels que les marchés émergents et le haut rendement, ont rebondi au cours des cinq dernières séances, restant ainsi indifférents à l’intensification des tensions commerciales entre les États-Unis et la Chine. La première puissance économique mondiale a annoncé son intention d’imposer des tarifs douaniers supplémentaires sur 200 milliards de dollars de marchandises chinoises, après les 34 milliards de dollars déjà entrés en vigueur vendredi. La liste de près de 200 pages de marchandises, qui inclut notamment les poissons vivants, les antiquités et les portes en bois, a suscité de nouvelles inquiétudes à l’égard des exportations de la Chine et a fait tomber le yuan à 6,67 dollars américains, son plus bas niveau en près d’un an. Les marchés chinois de la dette et des actions ont souffert, en particulier le marché à haut rendement (voir ci-après).

L’intensification des tensions commerciales n’a toutefois pas empêché les marchés émergents de rebondir fortement, aidés notamment par la baisse du dollar. Le billet vert a chuté suite à la publication du rapport sur l’emploi américain de vendredi qui a fait apparaître une situation mitigée de l’économie : si les créations d’emplois ont été plus fortes que prévu, la croissance du salaire horaire moyen est ressortie inférieure aux attentes, ce qui a conduit à une baisse des points morts d’inflation et des probabilités implicites du marché à l’égard des futures hausses des taux. Les devises émergentes se sont envolées, en premier lieu le peso mexicain qui a bondi de 2,7 % face au dollar après que le Président nouvellement élu Andrés Manuel López Obrador ait annoncé la tenue de réunions avec des responsables américains afin de discuter de l’Accord de libre-échange nord-américain (ALENA). Monsieur López Obrador a également noué le dialogue avec des chefs d’entreprise et s’est engagé à maîtriser les déficits du pays.

Toutefois, les marchés des matières premières ont été touchés par l’intensification des guerres commerciales, à l’instar du cuivre dont le prix a reculé de 2,45 % au cours des cinq dernières séances (se reporter ci-après). La lire turque n’a pas non plus été épargnée : elle a concédé 2 % face au dollar américain suite au creusement du déficit de la balance courante du pays et après que le Président Recep Erdogan se soit arrogé de nouveaux pouvoirs afin de désigner le gouverneur de la Banque centrale et ait nommé son gendre au poste de ministre des Finances. La livre sterling a progressé de 0,5 % face au dollar américain au cours des cinq dernières séances, épargnée par les récentes turbulences politiques (se reporter ci-après). La Banque du Canada a procédé à la seconde hausse de ses taux d’intérêt cette année en les relevant d’un quart de point à 1,5 %.

En hausse :

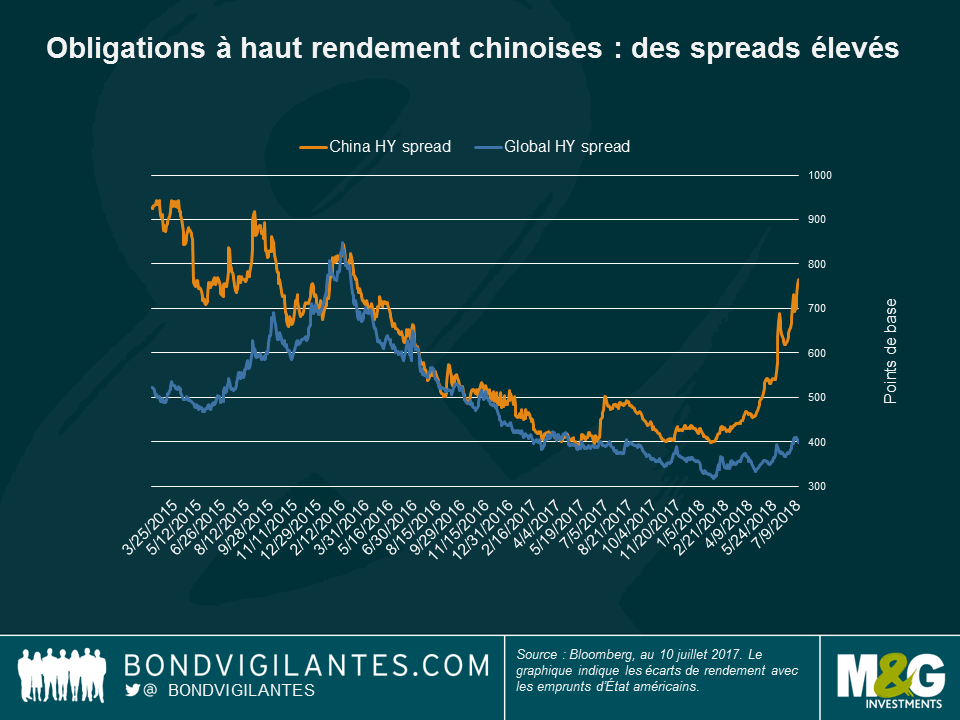

Spreads de crédit des entreprises chinoises – suffisamment élevés ? L’écart de rendement entre les obligations d’entreprises à haut rendement chinoises et les emprunts d’État américains a continué de s’élargir en juillet pour atteindre 367 points de base, son plus haut niveau depuis avril 2015, date à laquelle la banque centrale abaissait ses taux afin d’enrayer le ralentissement de la croissance. La récente évolution témoigne des inquiétudes grandissantes des investisseurs à l’égard de la baisse de 5,3 % du yuan face au dollar américain au cours des trois derniers mois et des conséquences des nouvelles barrières commerciales américaines sur les exportateurs chinois. La lutte en cours dans le pays visant à réduire les niveaux d’endettement, l’appréciation du billet vert et la hausse des taux d’intérêt outre-Atlantique ont également conduit les investisseurs à exiger une rémunération plus élevée pour le risque. Les spreads ont désormais atteint un niveau qui, pour certains, pourrait être assez élevé afin d’acheter à la faveur de tout éventuel repli. L’économie chinoise est également en bonne voie pour atteindre son objectif de croissance d’environ 6,5 % cette année, grâce principalement à la consommation intérieure – par exemple, le pays vend plus de voitures sur le marché intérieur que les États-Unis. La croissance pourrait également être moins handicapée par une guerre commerciale qu’on ne le croit souvent : si l’excédent de la balance courante représentait 10 % du PIB en 2007, il est à peine de 1 % à l’heure actuelle. Une croissance économique plus tirée par le marché intérieur pourrait également soutenir des secteurs économiques de premier plan tels que l’immobilier. Toutefois, l’industrie de l’immobilier résidentiel est en phase de reprise suite à une période difficile liée à des inquiétudes liées aux niveaux non viables atteints par les prix et à l’augmentation du taux de défaut. Pour autant, davantage de défauts sont parfois considérés comme positifs dans la mesure où ils améliorent la crédibilité du pays, et ce, au moment même où la Chine prévoit d’ouvrir ses marchés du crédit aux investisseurs internationaux.

La Coupe du monde, la météo et le mariage royal relèguent au second rang la crise politique : la croissance revient à la maison. La livre sterling a progressé de 0,6 % face au dollar américain au cours des cinq dernières séances, insensible aux démissions du ministre chargé du Brexit et du ministre des Affaires étrangères du pays. La devise a été plus sensible à la croissance économique qui s’est établie à +0,2 % au cours du trimestre clôturé en mai et à l’amélioration des chiffres des dépenses des ménages : le beau temps, le récent mariage royal et le succès de la Coupe du monde ont contribué à une hausse des dépenses des ménages de 5,1 % sur 12 mois en juin. L’optimisme a propulsé à 82 % la probabilité implicite du marché d’un relèvement des taux en août, le plus haut niveau depuis avril.

En baisse :

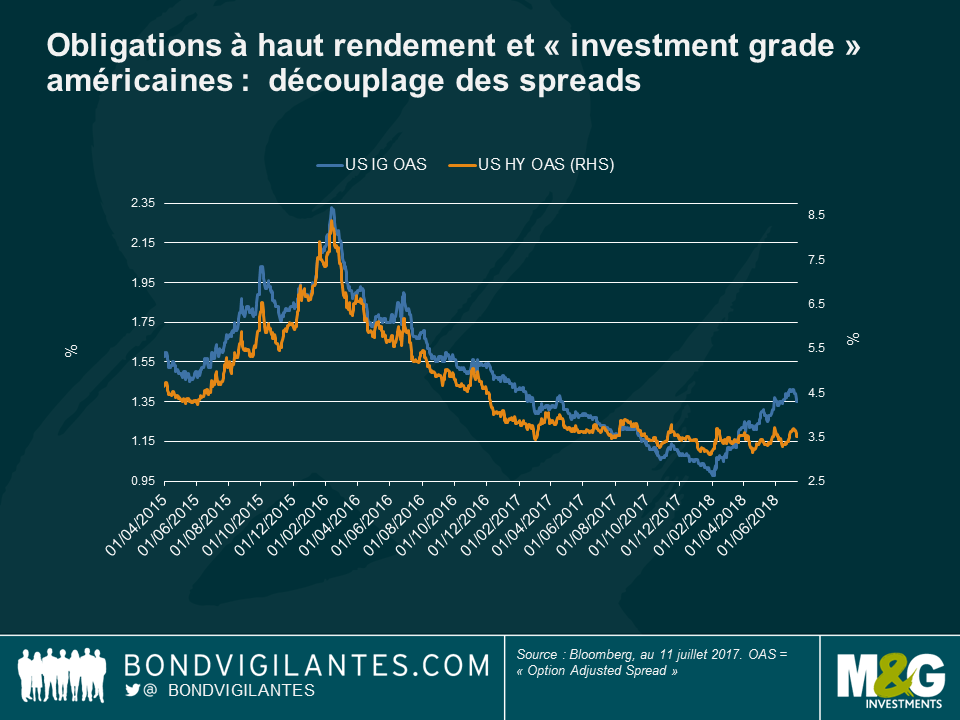

Obligations à haut rendement et « investment grade » américaines : découplage. Après des mois d’évolution parallèle, un découplage entre la dette à haut rendement et « investment grade » américaine a commencé à s’opérer au deuxième trimestre de l’année. Toutefois, ce ne sont cette fois-ci pas tant les spreads des titres à haut rendement qui se sont envolés, mais bel et bien ceux traditionnellement plus stables et calmes des titres « investment grade ». Cette évolution a été favorisée par l’abondance de l’offre d’obligations « investment grade », laquelle a eu pour effet d’accroître la prime exigée par les investisseurs, et par la pénurie d’émissions à haut rendement, les investisseurs étant plus réticents à acheter des émissions insuffisamment rémunératrices. Le crédit « invesment grade » américain pâti également d’une dégradation de la qualité : les entreprises notées BBB (le rang « invesment grade » le plus bas) représentent désormais la moitié de la classe d’actifs, contre 34 % en 2006. Avec les « loans » américains, les obligations indexées sur l’inflation britanniques et les obligations des marchés émergents, la dette à haut rendement américaine est l’une des classes d’actifs les plus performantes en 2018 – elle a progressé de 3,2 % au cours des 12 derniers mois, survivant ainsi aux guerres commerciales, aux soubresauts politiques en Italie et à un environnement général de hausse des taux d’intérêt. Toutefois, certains observateurs de marché affirment que le haut rendement aux États-Unis pourrait apparaître onéreux et pourrait continuer à l’être en raison d’une offre qui devrait demeurer limitée dans la mesure où peu de fusions-acquisitions sont attendues et les opérations de refinancement importantes ont déjà été réalisées, ainsi que de la forte concurrence du marché des « loans ». Les « loans » à taux variable sont devenus de plus en plus populaires compte tenu des vertus protectrices contre la hausse des taux qui leur sont conférées par les investisseurs. Les guerres commerciales actuelles ont également contribué à creuser l’écart entre les obligations « investment grade » et à haut rendement, les émetteurs à haut rendement ayant tendance à être davantage focalisés sur le marché intérieur et moins internationalement exposés. Pour combien de temps ?

Les matières premières – pénalisées par Trump. Le cuivre, l’argent et le palladium ont figuré parmi les matières premières dont les prix ont concédé du terrain au cours des cinq dernières séances, victimes de l’intensification des tensions commerciales entre les États-Unis et la Chine. Les métaux ont été doublement pénalisés : ils sont inclus dans la dernière liste des produits encourant de nouveaux tarifs douaniers de la part des États-Unis et ils pourraient faire les frais d’une possible baisse de la demande de la Chine, le plus gros pays consommateur de matières premières au monde au cours de la dernière décennie. Les devises des pays exportateurs de matières premières se sont dépréciées : le peso chilien a perdu 0,3 % au cours des cinq dernières séances face à un dollar en baisse en raison des craintes d’une diminution de ses exportations de cuivre.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes