Panorama hebdomadaire : Brexit, peut-être bien que oui, peut-être bien que non

Après plus de deux ans d’âpres discussions, une lutte pour le leadership, des milliers d’heures et des millions de livres sterling consacrées au règlement du divorce entre la Grande-Bretagne et l’UE, la livre sterling a à peine réagi lorsqu’un projet d’accord a finalement été conclu. Les investisseurs ont d’abord patienté dans un environnement incertain, avant d’agir ensuite rapidement lorsque l’incertitude s’est accrue : la livre sterling a corrigé et les Gilts ont rebondi suite à la démission de deux ministres, qui a suscité des spéculations concernant une lutte de pouvoir et de potentielles élections anticipées. La dépréciation de la livre sterling a alimenté les anticipations inflationnistes, le point mort sur cinq ans s’étant hissé à 3,9 %, son niveau le plus élevé depuis 2015. Comme les Gilts, le rendement des obligations souveraines allemandes et françaises ont chuté en raison du fait de la demande en faveur des actifs refuges, tandis que les coûts d’emprunt se sont inscrits en hausse en Italie, en Espagne, au Portugal et en Grèce.

Qu’elles soient dues au Brexit ou des tensions commerciales persistantes entre la Chine et les États-Unis, les répercussions sur le commerce mondial commencent à se faire sentir : pour la première fois depuis trois ans, l’économie allemande s’est contractée de 0,2 % au troisième trimestre, tandis que l’économie japonaise a reculé de 1,2 % sur la même période. En octobre, la Chine a publié des statistiques économiques mitigées tandis qu’aux États-Unis, l’inflation et les derniers chiffres de la demande de prêts sont ressortis en léger recul. L’avertissement de l’OPEP concernant la baisse de la demande de pétrole a provoqué une chute des prix du brut pendant 12 jours consécutifs (voir plus bas). Dans ce contexte, les actifs refuges traditionnels comme les bons du Trésor américain, le yen et le dollar, ont surperformé.

En hausse :

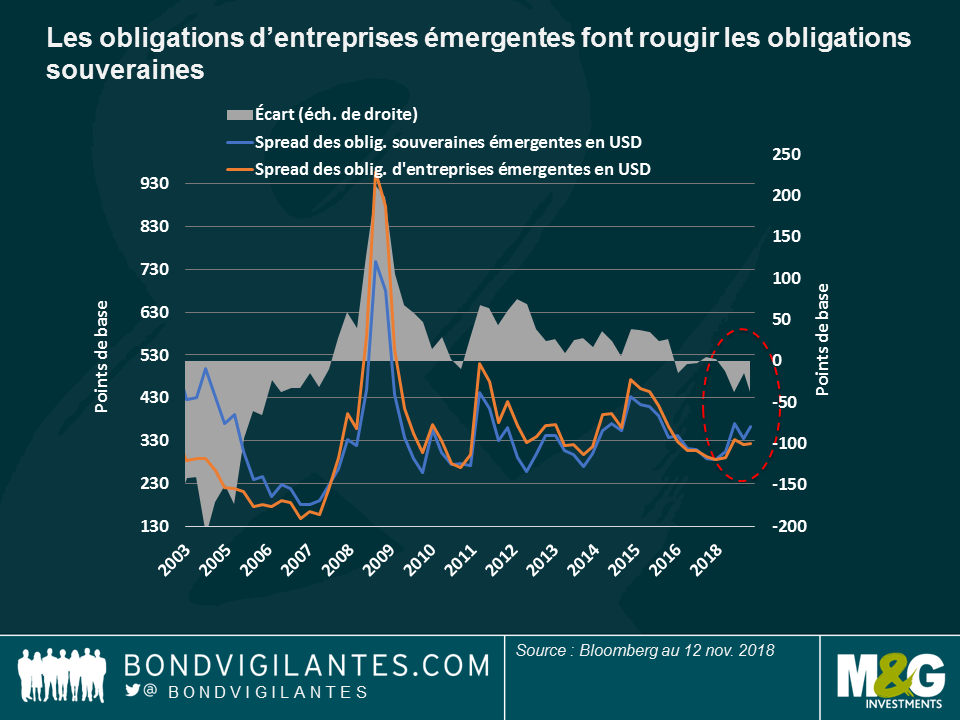

Les entreprises des pays émergents – plus fiables que les gouvernements ? La prime que les investisseurs paient pour détenir des obligations d’entreprises émergentes plutôt que des obligations souveraines émergentes a toujours été élevée, puisque les gouvernements ont généralement une meilleure réputation auprès des créanciers. Non seulement l’écart s’est réduit mais la tendance s’est inversée : comme on peut le voir dans le graphique, les spreads des obligations d’entreprises émergentes sont désormais supérieurs à ceux des obligations souveraines et atteignent 37 points de base, leur niveau le plus élevé depuis 2006 – tandis que les principaux indices représentatifs des obligations d’entreprises étaient principalement dominés par des entreprises publiques perçues comme relativement sûres. La crise financière a ramené les obligations souveraines parmi les actifs moins risqués, car la plupart des pays émergents n’ont pas eu à supporter de coûteux sauvetages bancaires. Cette situation s’est poursuivie jusqu’au milieu de l’année, en particulier pendant l’été lorsque la crise en Turquie et en Argentine a touché d’autres obligations souveraines émergentes. À l’inverse, les spreads des obligations d’entreprises ne se sont pas autant élargis grâce à la surperformance des entreprises asiatiques, à la bonne orientation de l’économie chinoise et, récemment, à l’espoir que le sommet États-Unis-Chine de décembre aboutisse à une trêve commerciale qui serait bénéfique aux exportateurs de la région. L’effondrement des cours du brut cette semaine est également une bonne nouvelle pour l’Asie, qui importe énormément de pétrole. Au cours des cinq dernières séances de cotation, les 20 (sur 100) principales classes d’actifs obligataires suivies par notre Panorama hebdomadaire comprenaient pas moins de 8 indices représentatifs des obligations d’entreprises asiatiques.

Nouvelle-Zélande – en haut de l’affiche : Après avoir été cataloguées pendant des décennies comme « en dessous de la moyenne », les obligations néo-zélandaises peuvent désormais prétendre le contraire : les obligations d’entreprises et la dette souveraine du pays ont surperformé 98 autres classes d’actifs obligataires le mois dernier grâce à une économie forte et à des taux d’intérêt contenus : de façon inattendue, le taux de chômage est tombé à son plus bas niveau depuis 10 ans au troisième trimestre, alors que la banque centrale a laissé ses taux inchangés la semaine passée. Depuis le début du mois de novembre, le dollar néo-zélandais est la devise la plus performante face au dollar américain parmi les pays du G10, en hausse de 4,3 %, ce qui lui permet de réduire ses pertes à 4,2 % face à un billet vert en hausse.

En baisse :

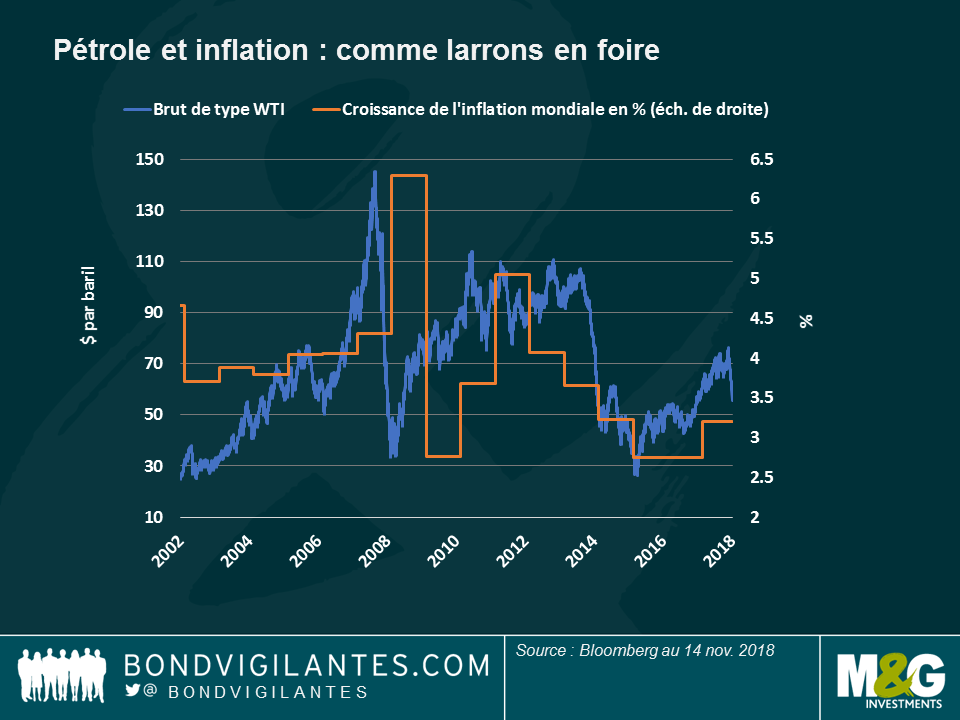

Période difficile pour le pétrole : Les cours du pétrole, qui donnent généralement le pouls de l’économie mondiale, ont chuté à 56 dollars le baril contre 76 dollars le mois dernier, après que le dernier rapport mensuel de l’OPEP a fait apparaître une augmentation de la production en Arabie saoudite et un recul des prévisions en termes de demande. Des institutions de premier plan comme le FMI ont réduit leurs prévisions de croissance mondiale cette année, évoquant le ralentissement de la dynamique en Europe et en Asie, l’effet négatif des guerres commerciales et la perspective d’une hausse des taux après une décennie de politiques monétaires accommodantes. Certains investisseurs s’interrogent également sur la pérennité de la forte dynamique de croissance aux États-Unis une fois que les effets de la récente réduction de l’impôt sur les sociétés se seront estompés. Les entreprises américaines ont souffert de l’effondrement du secteur pétrolier, et les spreads de crédit des indices fortement pondérés par le secteur pétrolier, tels que les indices US Investment Grade et US High Yield (l’énergie représente environ 15 % de leur capitalisation), se sont élargis. D’autre part, les devises des pays importateurs de pétrole, comme la Turquie ou l’Inde, ont fortement rebondi face à la hausse du dollar, tandis que celles des pays exportateurs de pétrole, comme le Mexique, le Brésil ou la Russie, ont perdu entre 1,25 % et 2,25 % depuis le début du mois. Néanmoins, la baisse des cours du pétrole est généralement perçue comme positive dans un contexte où les anticipations inflationnistes et les prévisions de taux d’intérêt chutent. Comme le montre le graphique, l’inflation et le pétrole sont étroitement liés.

Mexique – la situation n’est pas brillante : Les emprunts d’État mexicains ont été la catégorie d’actifs obligataires la moins performante parmi les 100 suivies par notre Panorama hebdomadaire, en baisse de 4,1 % au cours des cinq dernières séances de cotation et de 11 % sur un mois glissant. Autrefois enthousiasmés par les perspectives liées à la présidence de Lopez Obrador, les investisseurs semblent désormais perdre confiance : sa décision de mettre un terme au projet de construction d’un nouvel aéroport pour 13 milliards de dollars, alors qu’un tiers est déjà achevé, n’a pas été bien accueillie, tandis que sa proposition d’organiser des référendums sur la construction d’une raffinerie et la mise en circulation d’un train touristique a été source d’incertitudes. Les investisseurs anticipent également une hausse des taux d’intérêt et semblent avoir mis de côté les bonos pour l’instant.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes