Panorama hebdomadaire: Épuisés et confus après une semaine de montagnes russes

Malgré les gros titres de la presse et les fortes fluctuations de prix, la plupart des classes d’actifs obligataires ont clôturé la période de cinq séances là où elles l’avaient entamée. Ce retour à la moyenne de court terme (et d’ampleur finalement modérée) résulte d’opinions contradictoires et d’une confusion générale tant sur l’issue des négociations commerciales entre les États-Unis et la Chine que sur les déficits nationaux en Europe ou sur le Brexit. La référence mondiale que représente le rendement du bon du Trésor américain à 10 ans a été le reflet de cet état d’esprit : il est passé de 3 % en début de mois à 2,85 %, alors même que la Réserve fédérale américaine (Fed) insiste sur la solidité de l’économie américaine et sur la nécessité d’autres relèvements de taux, et que les spreads de l’ensemble des obligations à haut rendement se sont écartés de plus de 100 points de base depuis octobre. Pour d’autres éclairages, ne manquez pas les perspectives de Jim Leaviss de chez M&G : « Panopanic 2018 », et la dernière vidéo de Laura Frost : « Les contradictions du marché. »

En hausse :

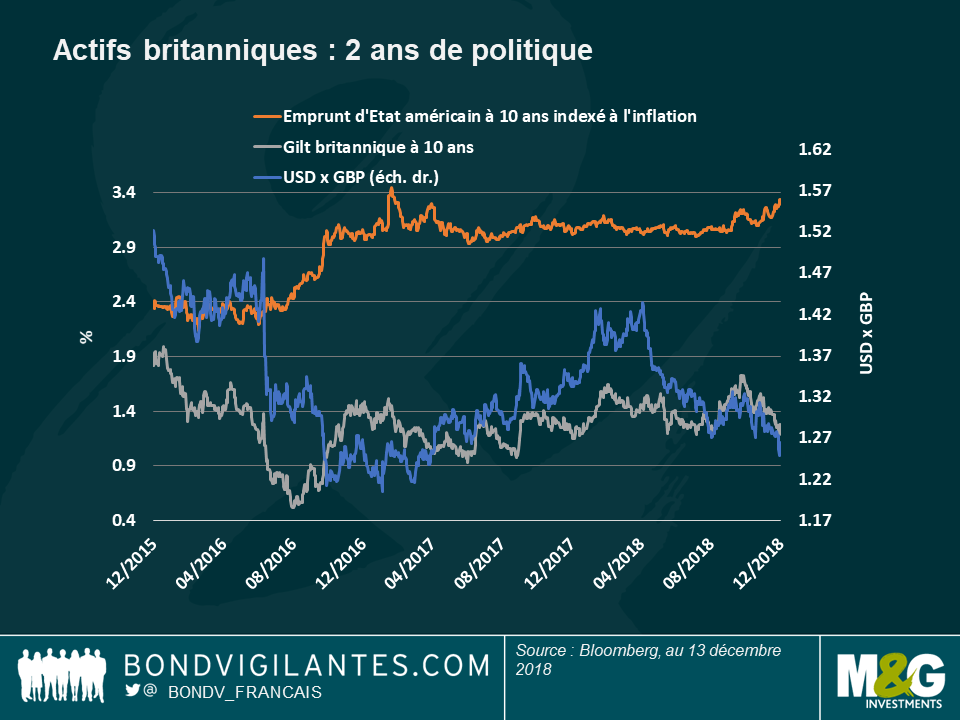

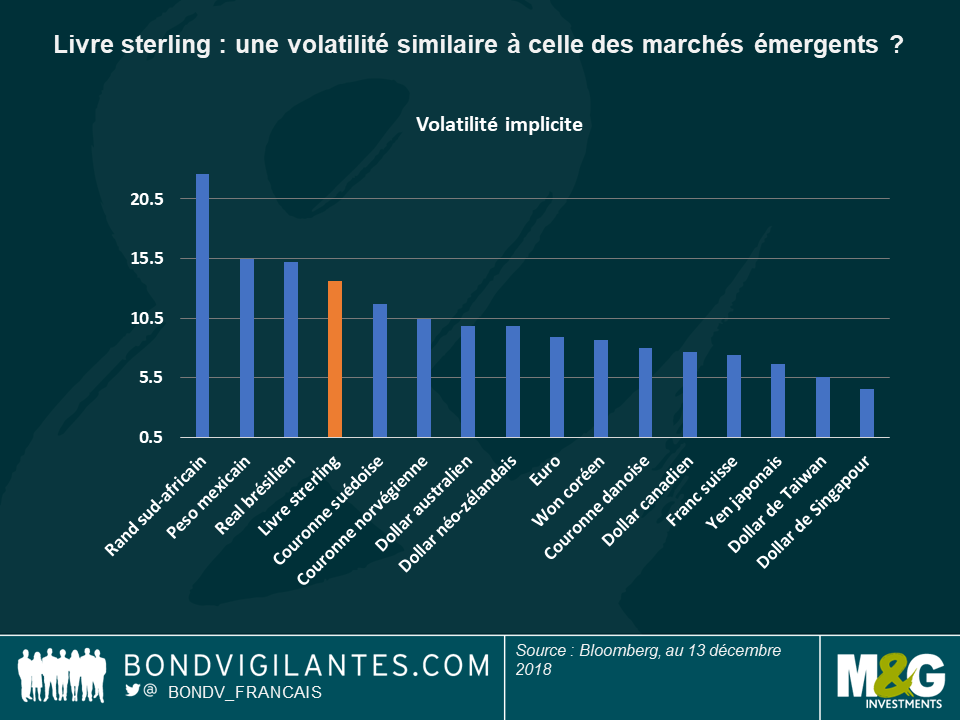

Actifs britanniques – Un hiver au Pays des Merveilles : les gilts et les points morts d’inflation britanniques du Royaume-Uni, ainsi que la livre sterling, ont entamé l’hiver par un tour sur des montagnes russes digne du Pays des Merveilles. Ces actifs ont cependant clôturé cette séquence à peu près là où ils l’avaient entamée. Retour à la case départ donc. Après deux ans de négociations et contre toute attente, la Première ministre britannique Theresa May va pouvoir passer Noël au 10 Downing Street. Elle a en effet survécu à de nombreux pièges, notamment mercredi dernier où son propre parti a voulu contester son autorité. En réaction, la livre s’est appréciée, et les rendements des gilts se sont détendus. Ces mouvements sont attribuables aux anticipations du marché selon lesquelles une sortie désordonnée de l’UE serait désormais moins probable. Les anticipations d’inflation à 10 ans, qui avaient atteint 3,3 % (un point haut sur 18 mois) juste avant la motion de censure du parti conservateur, se sont par la suite légèrement détendues. Cependant, ces points morts d’inflation se traitent toujours sur des niveaux élevés (courbe orange sur le graphique) car une sortie de l’UE serait de nature à affaiblir la livre, ce qui aurait pour effet de renchérir les importations. La volatilité de la livre sterling ne devait pas non plus refluer : comme on peut le voir sur le deuxième graphique, la monnaie britannique se classe devant l’Afrique du Sud, le Mexique et le Brésil en matière de volatilité, mais tout en offrant un niveau de portage beaucoup plus faible : le rendement de l’emprunt d’État à dix ans est à l’heure actuelle de 1,25 %, soit largement en-dessous des titres à neuf ans qu’ils soient brésiliens (5,1 %) ou mexicains (4,6 %). Comme l’a récemment déclaré Ben Lord, gérant chez M&G, le Noël de la Première ministre britannique pourrait ne pas être si calme.

Spreads français – Tout feu tout flamme : la prime que les investisseurs exigent pour détenir des emprunts d’État français par rapport aux bunds allemands (traditionnellement jugés comme plus solides) a culminé à 44 points de base en début de semaine, soit son niveau le plus élevé depuis les élections présidentielles de 2017. À cette époque, les craintes de voir une extrême-droite eurosceptique prendre le pouvoir étaient exacerbées. Ce récent regain de tension est intervenu dans le sillage des émeutes qui ont éclaté à Paris et dans toute la France. Ces manifestations de travailleurs ont conduit le président Macron à promettre une hausse du salaire minimum et à réduire certaines taxes. Cependant, les investisseurs n’ont pas tardé à modifier leur vue sur la prime de risque de la dette Française, le déficit budgétaire du pays devant bondir à 3,4 % du PIB, contre une précédente estimation à 2,8 % (éclipsant par là même les 2 % prévus en Italie). Les autorités de Bruxelles pourraient représenter un défi encore plus compliqué pour Emmanuel Macron.

En baisse :

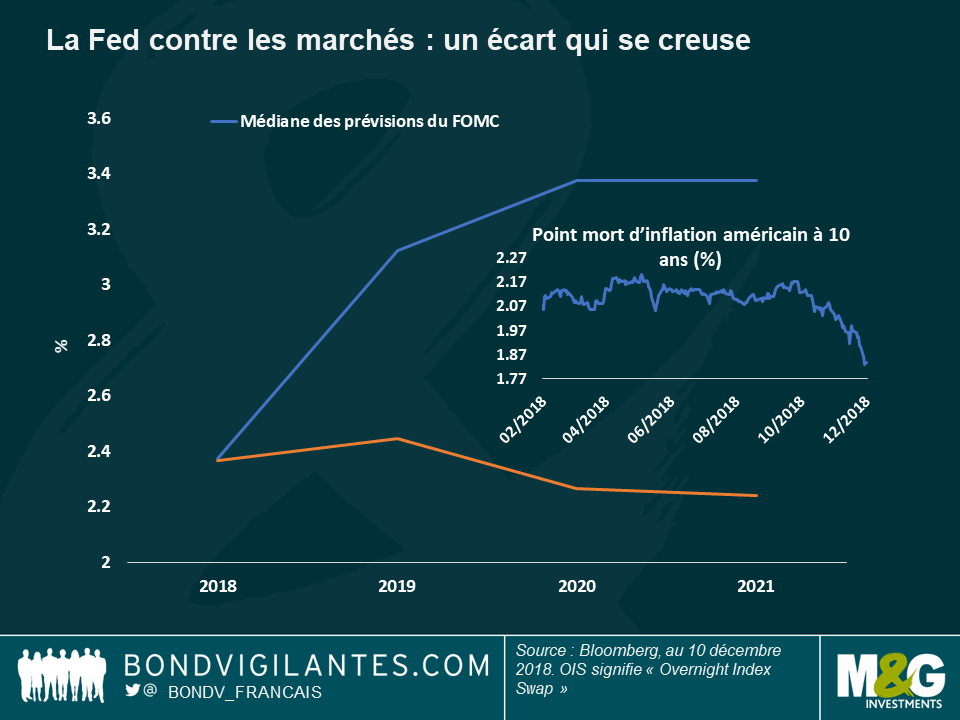

La Fed contre les marchés – Des chemins divergents : l’écart des anticipations de taux d’intérêt entre la Fed et les marchés ne cesse de se creuser : alors que les responsables de la Fed voient les taux directeurs à 3,5 % en 2021, la probabilité implicite du marché indique un niveau bien inférieur de 2,5 %, correspondant à un relèvement de seulement un quart de point par rapport au niveau actuel. Même si les responsables de la Fed ont semblé plus conciliants ces derniers temps, ils continuent de tabler sur une solide croissance (2,9 % cette année) qui devrait se poursuivre au cours des deux prochaines années, même si à un rythme plus lent (2,6 % en 2019 et 1,9 % en 2020). À l’opposé, les marchés semblent se concentrer davantage sur les anticipations d’inflation qui représentent un facteur clé de la politique de la Fed, d’autant plus que le chômage, à un plus bas de 50 ans, ne suscite plus de grande inquiétude. Les anticipations d’inflation ont cependant plongé au cours du troisième trimestre, passant de 2,17 % début d’octobre à 1,83 % actuellement, soit leur plus bas niveau depuis plus d’un an. La chute des prix du pétrole a directement contribué à cette baisse, élargissant le fossé existant entre les anticipations de la Fed et celles du marché. Mais tout ne se résume pas au pétrole : les investisseurs s’interrogent également sur les bénéfices des entreprises une fois que se sera estompé l’effet des réductions d’impôt de cette année, alors même que les prévisions de bénéfices pour 2019 ont été largement révisées à la baisse. Le FMI a également réduit son estimation de croissance mondiale, évoquant les conflits commerciaux toujours en cours. Au cours des dernières années, les prévisions des marchés ont eu tendance à être plus précises que celles de la Fed. Mais comme toujours, les performances passées ne préjugent pas des résultats futurs…

Inde – Taux de rotation élevé à la banque centrale : après le brusque départ intervenu mercredi d’Urjit Patel, le gouverneur de la banque centrale d’Inde, la roupie a chuté de 2,1 % au cours des cinq derniers jours de trading, soit la pire performance des devises des marchés émergents par rapport au dollar américain. La nomination de Shaktikanta Das, le troisième gouverneur de la banque centrale en autant d’années, a soulevé des questions chez les investisseurs concernant l’indépendance de l’autorité monétaire, surtout en amont des prochaines élections générales prévues l’année prochaine. Le nouveau gouverneur devrait cependant réduire les taux directeurs car l’inflation a ralenti pour revenir à un rythme annualisé de 2,3 %, alors même que l’Inde supporte les taux réels les plus élevés d’Asie, à 4,2 %, ce qui est en train d’entraver sa croissance.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes