Bond Vigilantes Weekly : Davos, la Mecque de la mondialisation, perd de son lustre sur fond de déclin du commerce

Lorsque les Présidents des États-Unis, de la France et de la Grande-Bretagne annulent leur voyage au Forum économique mondial de Davos – la Mecque de la mondialisation depuis les deux dernières décennies – en invoquant pour cela des problèmes nationaux, il n’est pas étonnant que les investisseurs s’inquiètent du ralentissement du commerce international, des politiques de repli sur soi et, par voie de conséquence, d’un essoufflement de la croissance mondiale. Les statistiques de cette semaine semblent justifier ces craintes : les tensions commerciales entre les États-Unis et la Chine se sont intensifiées sur fond de spéculations selon lesquelles une réunion avait été annulée ; la Chine a enregistré une croissance de 6,6 % en 2018, le rythme le plus lent depuis près de trois décennies ; les chiffres de l’immobilier résidentiel aux États-Unis se sont révélés peu réjouissants et l’indice Zew du sentiment des investisseurs allemands sur les perspectives économiques du pays est tombé à son plus bas niveau en quatre ans. Le Fonds monétaire international (FMI), qui avertit depuis des mois que le recul du commerce pourrait peser sur les économies, a de nouveau revu à la baisse de 3,7 % à 3,5 % ses prévisions de croissance mondiale en 2019. Cette révision a principalement fait suite au ralentissement de la croissance en Allemagne et en Italie, ainsi qu’à une contraction plus sévère que prévu en Turquie. Le FMI a laissé inchangées à 2,5 % ses prévisions de croissance aux États-Unis pour cette année.

Dans ce contexte, et compte tenu de la correction des marchés intervenue à la fin de l’année dernière, les banques centrales envoient des messages accommodants, en particulier la Réserve fédérale américaine (Fed). Au cours des cinq dernières séances, les anticipations d’une baisse ou du moins d’une stabilisation des taux a contribué à soutenir les actifs risqués, en particulier les émetteurs « investment grade » américains qui ont particulièrement souffert en 2018 en raison de l’abondance de l’offre et de la détérioration de la qualité de crédit. Les spreads des obligations à haut rendement ont continué de se contracter cette semaine, portant ainsi leur baisse à 3,7 % depuis le début de l’année et effaçant du même coup leur hausse de 2 % en 2018 . Après un très bon début d’année, les marchés émergents ont sous-performé cette semaine, sous l’effet de l’appréciation du dollar américain face à la plupart des devises des pays développés et émergents en raison de l’amélioration des perspectives de croissance outre-Atlantique. Les anticipations inflationnistes aux États-Unis, en spirale baissière depuis octobre, ont été révisées à la hausse en janvier après que la Fed ait laissé entrevoir une possible pause dans son cycle de relèvement des taux, laquelle pourrait contribuer à générer de l’inflation. Le prix du pétrole a également soutenu les anticipations d’inflation en bondissant de 45 dollars le baril au début de l’année à 53 dollars.

En hausse :

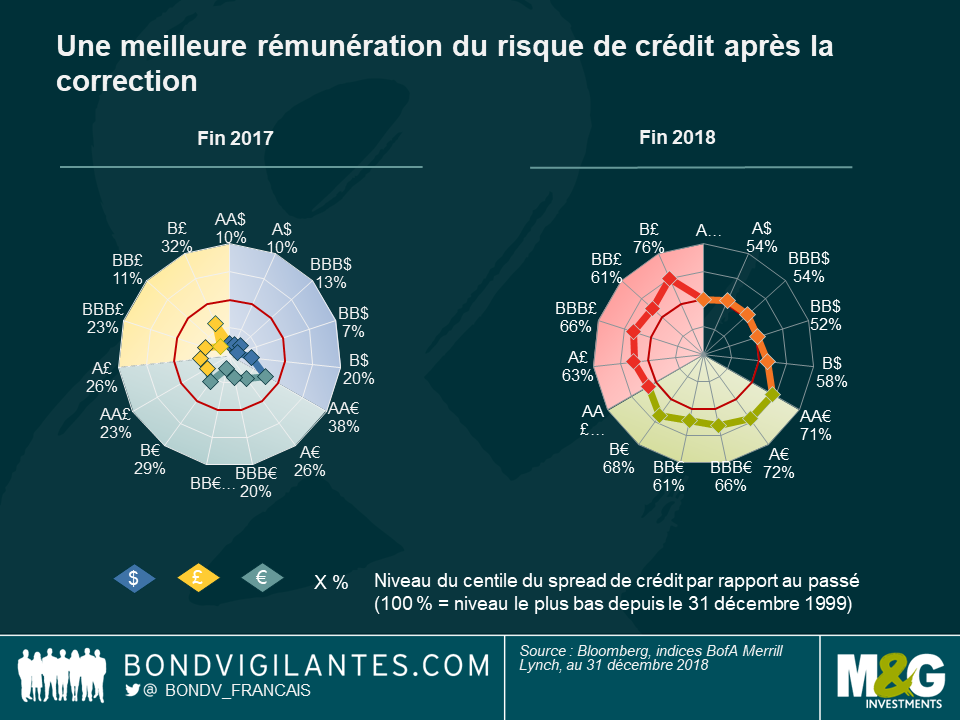

Crédit – de bonnes affaires après la correction ? La forte hausse des spreads de crédit à l’échelle mondiale l’an dernier a porté les rendements à un niveau qui, selon certains investisseurs, est suffisamment élevé pour compenser le risque pris. Comme l’illustre le graphique ci-dessous, conçu par l’équipe des spécialistes des investissements obligataires de M&G, les principales catégories d’obligations d’entreprises internationales s’établissaient en dessous du niveau moyen d’une fourchette de 20 années (cercle rouge) à la fin 2017. Un an plus tard et après une forte correction, seul le crédit américain se situe à ce niveau de 50 %, tandis que la dette des entreprises libellée en livre sterling et en euro s’établit plus proche de son niveau le moins cher depuis 1999. La moins chère de toutes est la dette notée B (considérée à haut rendement) en livre sterling qui s’établit à seulement 25 % en dessous de son prix le plus bas sur 20 ans, victime des inquiétudes liées au Brexit et des sombres prévisions de croissance européenne. Ces prévisions pèsent également sur le crédit européen – comme le montre la ligne verte qui s’étend plus loin dans le graphique de droite. Des valorisations moins élevées signifient que les investisseurs bénéficient d’un plus grand « filet de sécurité » de la composante crédit de l’obligation : par exemple, pour la dette notée A en euro, qui a un spread de 123 points de base (pb) au-dessus du taux sans risque et une « spread duration » (la sensibilité à l’évolution du spread) de 5,12 ans, le spread devrait s’accroître de 62 pb avant que les investisseurs ne perdent de l’argent (une fois encore, sur la composante crédit de l’obligation). Une telle évolution porterait le spread à 185 pb, un niveau qui n’a été dépassé que deux fois au cours des 20 dernières années : durant la crise financière de 2007-2008 et la crise de la dette souveraine européenne de 2010-12.

Livre sterling et économie britannique – défier la gravité : au plus fort de l’incertitude liée au Brexit, alors même que la sortie prévue de la Grande-Bretagne de l’UE n’est qu’à deux mois à peine et qu’il n’existe toujours pas de plan, le pays a enregistré certaines de ses meilleures statistiques de ces derniers temps : le taux de chômage est tombé à 4 %, un niveau inférieur aux prévisions et le plus bas depuis qu’Abba et les Bee Gees caracolaient en tête du hit-parade britannique (1975). Les salaires ont également augmenté, sous l’effet d’un marché du travail de plus en plus tendu, et la livre sterling s’est appréciée face au dollar américain – elle s’inscrit en hausse de 2,27 % depuis le début de l’année, ce qui en fait la devise des pays du G10 la plus performante face au billet vert. Cet optimisme s’explique par le fait que les investisseurs anticipent un moindre risque d’un Brexit désordonné ou d’autres alternatives telles que des élections législatives ou un second référendum. Toutefois, les obligations indexées sur l’inflation britanniques n’ont quant à elles pas participé à cet élan d’optimisme. En effet, sa baisse de 3,6 % au cours des cinq dernières séances en fait la classe d’actifs obligataire la moins performante des 100 suivies par le point hebdomadaire « Panoramic Weekly » de Bond Vigilantes : la Chambre des Lords a proposé de remplacer l’indice de référence des obligations indexées sur l’inflation par un qui est légèrement inférieur, conduisant ainsi les investisseurs à être moins protégés. Pour de plus amples détails, ne manquez pas l’article du gérant de fonds M&G Ben Lord : « The war of the indices: Which inflation measure to use? ».

En baisse :

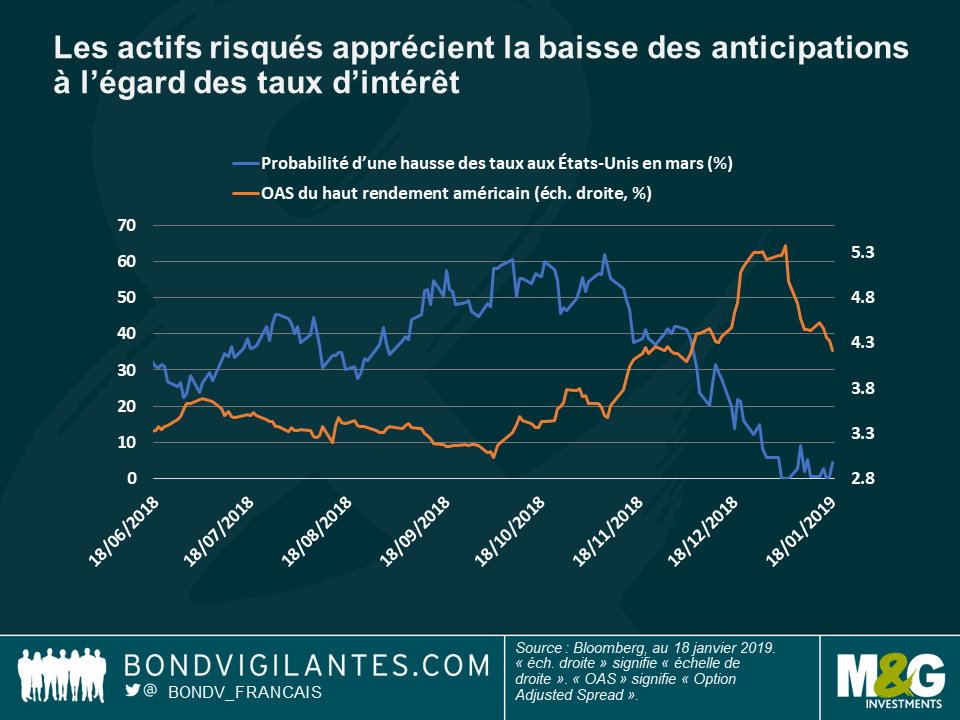

Prévisions de relèvement des taux aux États-Unis – La Fed en mode attentiste ? La probabilité implicite du marché d’une hausse des taux par la Fed en mars a littéralement plongé, alors qu’elle était de plus de 60 % il y a encore près de deux mois. Les responsables de la Fed ont publiquement reconnu qu’ils envisageaient de faire une pause dans leur cycle de relèvement des taux d’intérêt en raison du caractère mitigé des statistiques économiques, de la faiblesse prolongée de l’inflation et de la sévère correction des marchés en novembre et décembre 2018, laquelle pourrait peser sur les dépenses de consommation compte tenu de la forte détention d’actifs financiers des ménages américains. Le « shutdown » du gouvernement américain qui dure depuis un mois est également susceptible de freiner l’activité. Dans ce contexte, les obligations d’entreprises signent de solides progressions en janvier, dans l’espoir que leurs taux de rentabilité positifs sur les capitaux investis continueront d’être supérieur aux coûts d’emprunt et que leurs plans d’investissement resteront ainsi rentables. Selon des prévisions économiques, les dépenses d’investissement des sociétés américaines devraient augmenter de 3,7 % cette année, soit plus que toute autre composante du produit intérieur brut (PIB). Comme l’illustre le graphique, les spreads des obligations à haut rendement américaines se sont contractés en janvier en s’alignant ainsi sur la baisse des anticipations à l’égard du relèvement des taux.

Anticipations inflationnistes en Europe – retour à la case départ ? Alors même que la Banque centrale européenne (BCE) s’apprête à mettre fin à ses mesures de soutien de plusieurs milliards d’euros dans le cadre de son programme d’assouplissement quantitatif, les anticipations d’inflation ont chuté sous l’effet des sombres perspectives de la région : le FMI a indiqué plus tôt cette semaine qu’un ralentissement de la croissance européenne pèserait sur l’économie mondiale, en particulier à cause de l’Allemagne. En effet, la locomotive économique de l’Europe pâtit de la faiblesse de la consommation privée, ainsi que de la production industrielle suite à l’instauration de normes d’émissions automobiles rendues plus strictes. L’Italie est également aux prises avec une demande intérieure anémique et des coûts d’emprunt plus élevés, tandis que la croissance française est mise à mal par les manifestations continues des « gilets jaunes ». La mesure des anticipations inflationnistes préférée de la BCE, le swap d’inflation à 5 ans dans 5 ans dans la zone euro, est tombé à 1,53 %, son niveau le plus bas depuis juin 2017 et proche de son niveau de mars 2015, lorsque la BCE avait annoncé son programme de soutien.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes