Les indices obligataires se tournent de plus en plus vers la Chine – vous devriez faire de même

Beaucoup admettent que la Chine est globalement bien intégrée d’un point de vue commercial (elle représentait 13 % des exportations mondiales totales en 2017 selon l’OMC). Pourtant, en comparaison, ses marchés financiers demeurent relativement ignorés. En effet, bien que le pays abrite le deuxième marché actions et le troisième marché obligataire de la planète (soit près de 13 000 milliards de dollars à l’heure actuelle), la participation des investisseurs étrangers sur ces marchés demeure extrêmement faible : selon le FMI, la Chine arrive encore derrière l’Inde en termes de participation étrangère sur ses marchés actions et obligataire.

Toutefois, la situation est en train de changer et les marchés financiers chinois commencent lentement à s’ouvrir. C’est d’ailleurs devenu manifeste en 2011 avec l’introduction du dispositif relatif au statut d’investisseur institutionnel étranger qualifié en yuan (« renminbi Qualified Foreign Institutional Investor Scheme », RQFII). Le programme a permis aux investisseurs qualifiés d’accéder directement aux marchés obligataires interbancaires chinois (CIBM) qui faisaient auparavant l’objet de quotas relativement stricts. Plus récemment, la création du programme Bond Connect (les opérations du sud au nord) en juillet 2017 a encore un peu plus assoupli les restrictions imposées aux investisseurs étrangers admissibles pour accéder au CIBM via Hong Kong. Bien que certains problèmes opérationnels subsistent¹, ces initiatives des autorités chinoises ont convaincu Bloomberg Barclays d’inclure la dette chinoise du gouvernement et des banques de développement libellée en yuan dans l’indice Bloomberg Barclays Global Aggregate (y compris les familles d’indices Global Treasury et EM Local) en avril 2018. Avec le temps, le fournisseur de l’indice estime que les obligations en yuan seront la quatrième composante en importance de l’indice après celles libellées en dollar américain, en euro et en yen japonais. Ce fut une grande victoire pour les autorités chinoises seulement un an après la décision de MSCI d’inclure les actions chinoises de catégorie A dans ses indices représentatifs des marchés actions émergents.

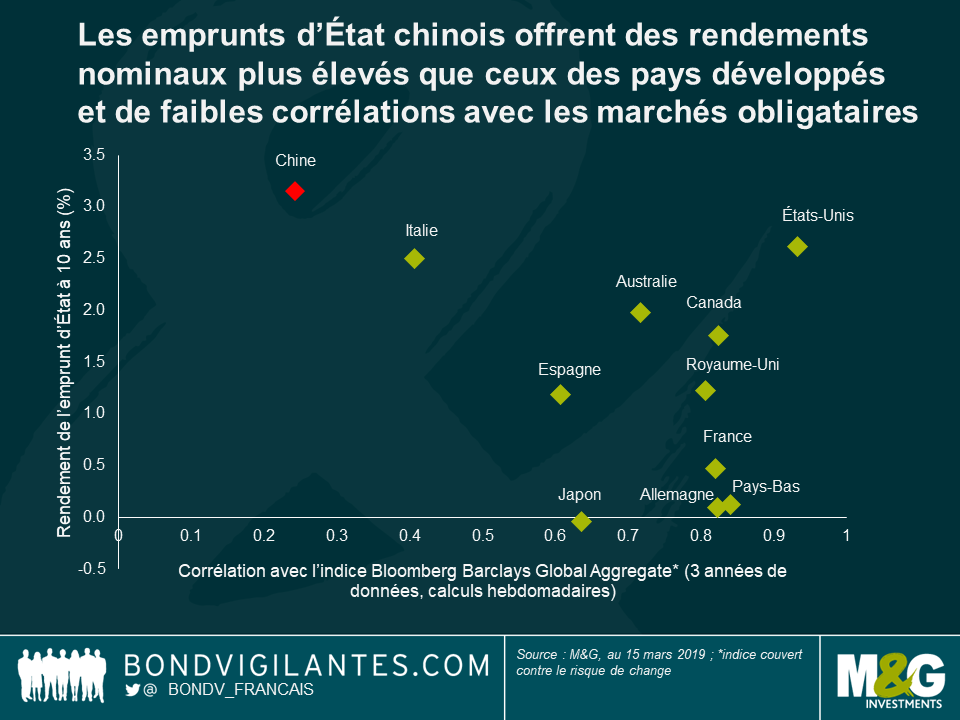

Ainsi, quel rôle la dette souveraine en yuan doit-elle jouer dans les portefeuilles obligataires internationaux ? Eh bien, avec un rendement actuel d’environ 3,15 % et une faible volatilité historique, l’emprunt d’État chinois à 10 ans apparaît relativement intéressant d’un strict point de vue du risque et de la performance. Cela semble tout particulièrement vrai dans le monde actuel où les obligations souveraines sont privées de rendement et où de nombreuses banques centrales se sont engagées à maintenir les taux d’intérêt à des niveaux très bas à court terme. Et si la corrélation des emprunts d’État en yuan pourrait s’accroître à mesure que le marché chinois devient davantage intégré, ces derniers offrent cependant actuellement une grande diversification par rapport au reste de l’indice Bloomberg Barclays Global Aggregate. Il convient toutefois de noter que, sur le plan de la devise, le yuan ne présente pas actuellement les mêmes caractéristiques défensives que les devises refuges typiques (par exemple, le yen japonais, le dollar américain, le franc suisse et, dans une certaine mesure, l’euro).

Morgan Stanley Research estime que jusqu’à 100 milliards de dollars pourraient être injectés sur les marchés obligataires chinois grâce à la seule intégration dans l’indice. J.P. Morgan a également mis la Chine sous « surveillance » en vue de son intégration dans les indices GBI-EM. Si cela devait se produire, les emprunts d’État chinois pourraient à terme représenter 33 % de l’indice GBI-EM Uncapped et 10 % de l’indice GBI-EM Global Diversified.

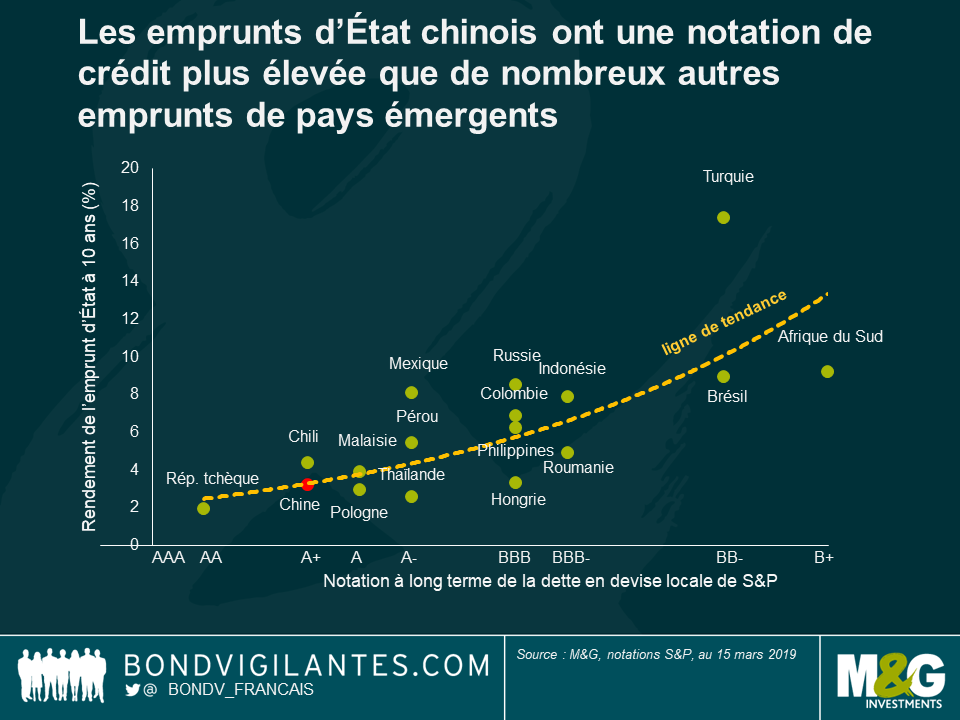

Pour les investisseurs engagés dans la dette des marchés émergents, les emprunts d’État chinois notés A se situent fermement du côté défensif en termes de risque au sein de l’univers de la dette souveraine émergente (voir le graphique ci-dessous). De ce fait, ils peuvent être stratégiquement un peu moins intéressants pour les gérants de fonds de dette émergente (qui ont tendance à surpondérer les émetteurs souverains émergents plus rémunérateurs sur le long terme). En revanche, à mesure que les autorités chinoises se retirent progressivement des marchés obligataires et des changes, les emprunts d’État chinois pourraient représenter une excellente opportunité de création d’alpha pour les gérants de fonds actifs.

En outre, la perspective d’une faible inflation et de nouvelles mesures de relance budgétaire et monétaire en réponse au ralentissement économique actuel pourrait également rendre les emprunts d’État chinois attractifs à court terme. On peut également présumer que, à mesure que les actifs financiers chinois deviendront plus classiques en 2019, la Banque populaire de Chine (PBoC) sera disposée à utiliser une partie supplémentaire de ses réserves de change de 3 000 milliards de dollars afin de maintenir la stabilité de la devise, comme elle l’a fait l’année dernière.

Même si l’engagement de la Chine à ouvrir ses marchés financiers aux étrangers est sincère, il est toutefois également probable que cela prendra du temps. Premièrement, les autorités vont procéder avec une extrême prudence dans la mesure où des flux de capitaux plus volatils peuvent représenter un risque systémique et une menace pour la stabilité économique et financière de la Chine. En outre, la question des marchés du crédit doit être abordée de façon plus approfondie : la participation des investisseurs étrangers aux marchés du crédit en yuan est presque inexistante (elle est estimée à 1 % selon une étude de la Deutsche Bank) car de nombreuses entreprises chinoises bénéficient d’une garantie implicite de l’État qui a maintenu leurs coûts de financement et leurs notations de crédit à des niveaux respectivement plus bas et plus élevé que si seules les forces du marché étaient appliquées. Ouvrir les marchés du crédit de la Chine implique de mettre ces entreprises sur un pied d’égalité avec le reste du monde. Cet ajustement a déjà commencé à se produire et a entraîné un nombre record de défauts d’entreprises en Chine en 2018. En outre, d’autres progrès dans des domaines tels que la gouvernance d’entreprise, la transparence et l’intégrité des données seront également nécessaires.

Malgré les difficultés que pose l’ouverture de ses marchés, il existe toutefois de réels bienfaits pour la Chine. Faciliter l’accès aux marchés pour les étrangers permettra une allocation beaucoup plus efficace des capitaux dans le pays. Qui plus est, la balance des opérations courantes de la Chine est en baisse constante et devrait évoluer vers une position structurelle plus équilibrée, voire légèrement négative. A cet égard, l’ouverture du compte de capital devrait contribuer à rééquilibrer la position extérieure de l’économie chinoise. Quel que soit le devenir de la Chine, dans la mesure où ces événements ont lieu, il est important pour les gérants de fonds internationaux de se tourner progressivement vers l’Est.

¹Les gérants de fonds citent souvent l’accès au yuan, la transparence des coûts de négociation, la réglementation fiscale, la couverture à l’aide de produits dérivés et le rapatriement des actifs comme des obstacles courants à l’accès aux marchés obligataires nationaux chinois

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes