INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Les marchés émergents ont récemment connu d’autres répercussions que les tragiques conséquences des épidémies de Covid-19 sur leurs sociétés et leurs économies, à savoir un élargissement considérable des spreads. Trois facteurs ont joué un rôle. Premièrement, les marchés actions internationaux ont été les témoins d’une rapide correction suite à la prise de conscience que l’économie mondiale se dirigeait tout droit vers une récession. Deuxièmement, les investisseurs ont renoncé à toute prise de risque et se sont réfugiés dans les liquidités en dollar américain. Les liquidités sont devenues la seule chose qui compte, détrônant même de nombreux actifs refuges traditionnels. Troisièmement, la rupture des accords de l’OPEP+ a fait encore un peu plus chuter les prix mondiaux du pétrole qui étaient déjà peu élevés sous l’effet de la baisse de la demande. Ce qui est mauvais pour le pétrole est terrible pour les producteurs d’or noir (voir notre récent blog), mais cela a également tendance à peser sur tous les pays émergents : si les importateurs de pétrole bénéficient d’un certain allègement de leur balance commerciale, ils ont également tendance à être confrontés à des coûts d’emprunt plus élevés et aux conséquences de la détérioration de la confiance du marché.

Les spreads « investment grade » sont supérieurs aux pics de toute récente période de volatilité des marchés, et ce, avec une rapidité inégalée depuis la crise financière mondiale. Les spreads des obligations à haut rendement des marchés émergents se sont tout autant envolés en franchissant le seuil des 1 000 points de base au-dessus des emprunts d’État américains.

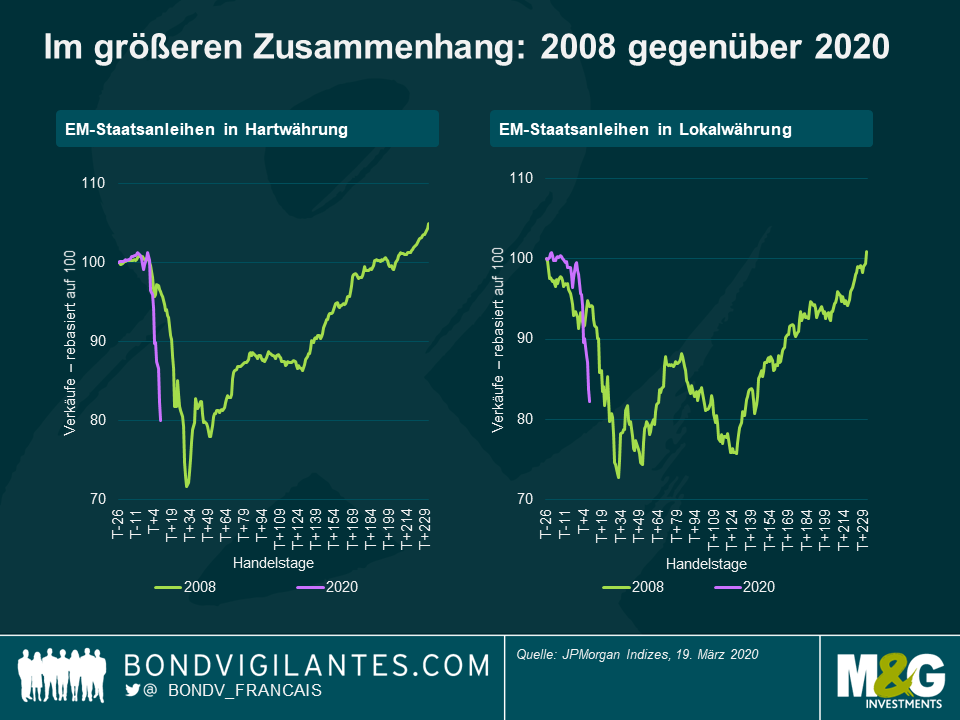

La puissance de l’aversion au risque des investisseurs a été illustrée par des sorties de capitaux hebdomadaires record au sein des fonds obligataires émergents. Ces massives sorties de capitaux ont tout autant touché la dette en devise forte que les obligations en devise locale. Afin de mettre en perspective la vitesse et l’intensité de la correction, il est utile de la comparer à 2008.

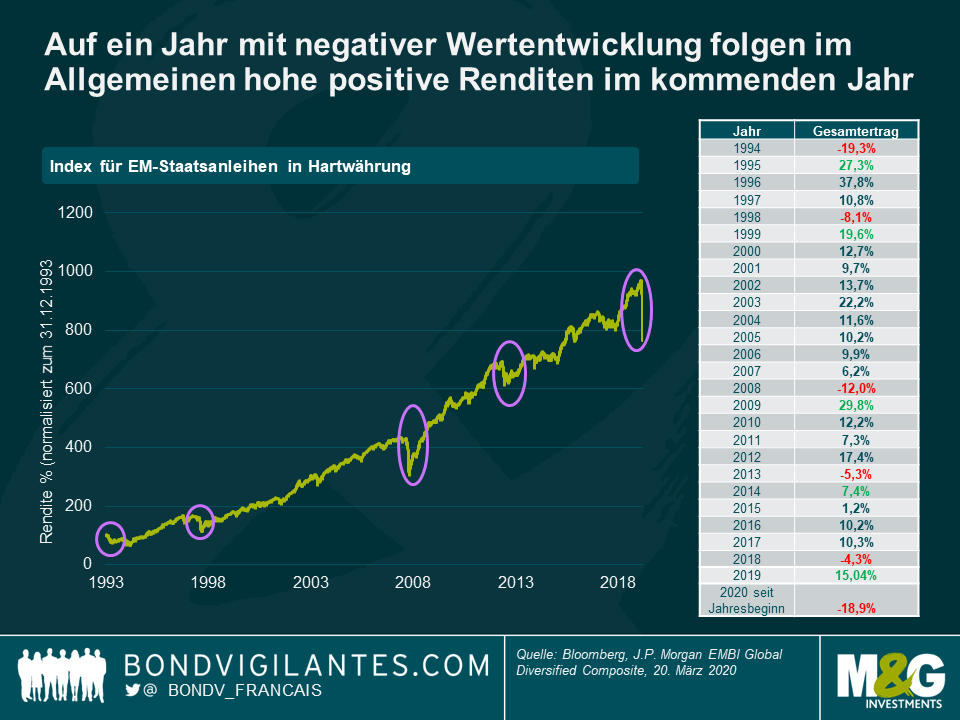

Aussi, quelles sont les perspectives à partir de maintenant ? Il se pourrait qu’il soit encore trop tôt pour savoir combien de temps cela va encore durer, mais historiquement, une année de performance négative – de l’indice de la dette souveraine émergente en devise forte – est suivie d’une solide performance positive l’année suivante. Si le passé ne préjuge en aucun cas de l’avenir, il donne toutefois à penser que les investisseurs pourraient chercher à repositionner l’argent retiré des marchés émergents une fois que l’aversion au risque deviendra moins intense.

Les pays émergents ressentent les conséquences économiques, sociales et sanitaires directes des épidémies de Covid-19, ainsi que le choc de la demande résultant de leurs efforts visant à arrêter toute activité et à contenir la propagation du virus. Les effets négatifs se font également sentir par la baisse des bénéfices des entreprises des secteurs des voyages et du tourisme, par la limitation des échanges commerciaux et par la diminution des transferts de fonds par les émigrés, autant de facteurs encore un peu plus aggravés en cas de dépendance à l’égard des exportations de matières premières dont les prix ont diminué sous l’effet de la récession mondiale.

Si les répercussions sont considérables, la réponse mondiale est également vigoureuse. Les pays émergents se joignent aux banques centrales et aux gouvernements des économies développées en annonçant de gigantesques mesures de relance monétaire et budgétaire. Même dans les pays émergents accusant déjà des déficits élevés ou tributaires de la dette extérieure pour leur financement, une certaine cavalerie devrait encore arriver. Le secteur institutionnel intensifie son aide au vu de la pandémie de Covid-19, à l’image notamment des récentes initiatives de plusieurs milliards de dollars annoncées par le FMI et la Banque mondiale. S’ils sont suffisants, ces efforts encourageront les investisseurs à délaisser leur aversion au risque actuelle, ce qui contribuera à améliorer la situation de la liquidité.

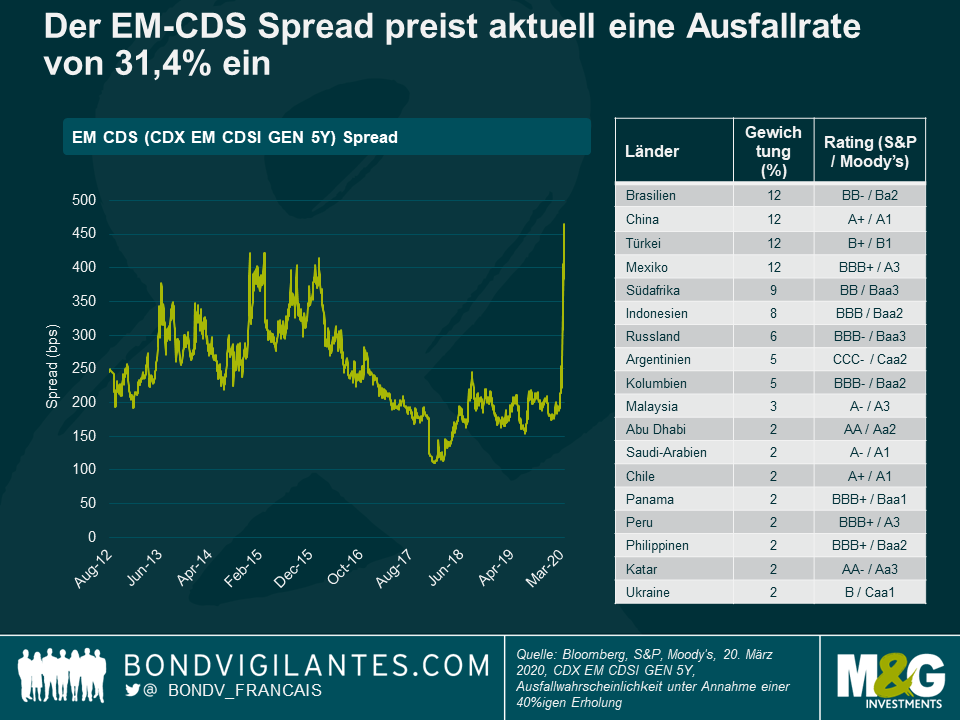

Les « credit default swaps » sur les marchés émergents anticipent actuellement un taux de défaut de 31,4 %. Mais, les taux de défaut dans les pays émergents étaient bien inférieurs à ce taux durant la crise financière mondiale. Aussi, lorsque les conditions financières s’amélioreront au niveau mondial, les valorisations des obligations et des devises émergentes pourraient soudainement apparaître attractives, en particulier dans les pays ayant subi un impact supérieur à celui suggéré par leurs fondamentaux. Cette liste restreinte pourrait inclure les pays émergents où les conséquences du Covid-19 ont déjà atteint leur paroxysme ou ceux qui pourraient être épargnés par un impact direct important.

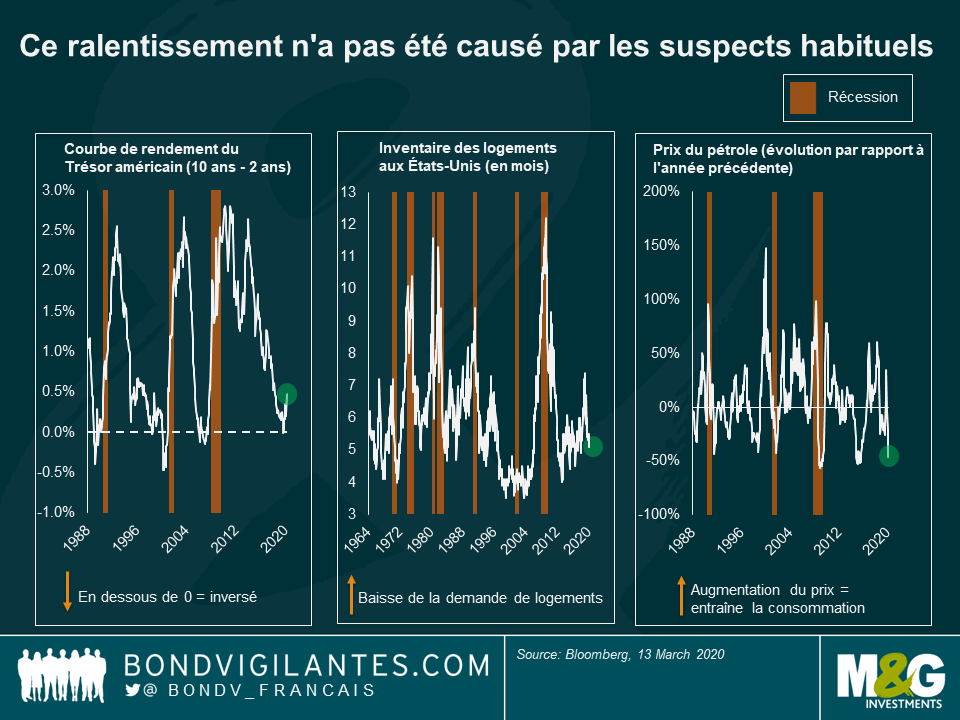

Qu’elle soit de l’ordre de la menace ou de la réalité, la récession suit en règle générale un schéma assez classique. Elle est déclenchée par des conditions financières serrées, l’éclatement d’une bulle réelle ou de marché, une hausse spectaculaire du prix du pétrole, voire une combinaison de tous ces facteurs. Cette fois-ci, c’est différent : il s’agit d’une récession liée à un confinement à domicile.

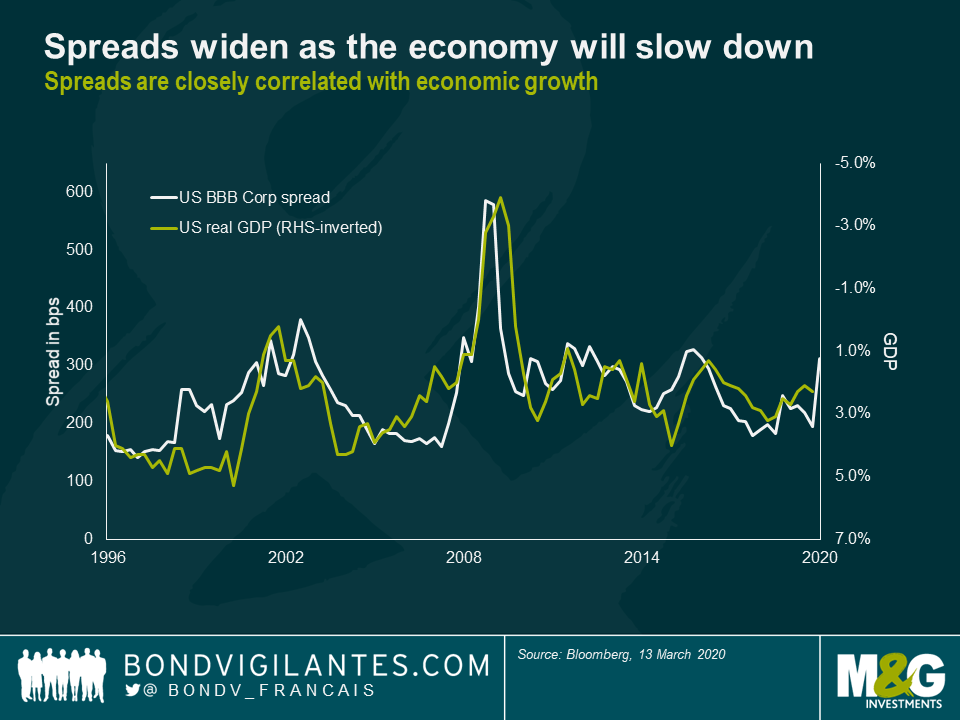

Le ralentissement économique de 2020 n’est pas lié à un facteur habituel : inversion de la courbe du Trésor américain, ralentissement du marché immobilier américain ou prix élevé du pétrole). Il est dû à l’épidémie de virus qui a conduit non pas à une erreur politique, mais à une récession provoquée par la politique. En réaction à l’épidémie, les gouvernements du monde entier ont réagi de manière raisonnée en encourageant les populations à réduire leurs activités quotidiennes. Il en résultera un effondrement du PIB. Les spreads de crédit étant étroitement liés à la croissance économique, ceux-ci ont déjà réagi de manière radicale à la baisse des attentes relatives au PIB.

Nous débutons heureusement cette récession avec une politique monétaire déjà très accommodante de la part des banques centrales. Comptons désormais environ deux ans pour que la politique monétaire produise ses effets sur l’économie. En effet, nous avons constaté un ralentissement en 2018, soit quelques années après la hausse des taux de la Fed jusqu’en 2016. La Fed ayant cessé de relever ses taux début de 2019 pour les réduire par la suite, l’économie a désormais une longueur d’avance. Si la marge de manœuvre de la BCE est plus limitée du fait de son taux directeur déjà au plus bas, la Fed et la BoE ont quant à elle une marge de manœuvre plus importante.

Une récession se déroule en trois étapes. En quoi celle-ci sera-t-elle différente ?

Étape 1 : l’entrée en récession

C’est la récession la plus évidente que nous ayons jamais observée du fait de la chute spectaculaire de l’activité quotidienne autour de nous. Les dépenses courantes ont été réduites, et les achats les plus coûteux, comme les voyages et le tourisme, ont été les plus touchés. Il ne s’agit pas d’une évolution lente où les individus découvrent progressivement une nouvelle réalité économique, mais bien d’une consigne donnée à chacun de cesser de consommer. Cette consigne, mondiale et immédiate, ne s’est jamais produite auparavant.

Les récessions sont généralement en forme de V ou de U. La première étape de cette récession sera en forme de U. Elle sera verticale et spectaculaire et représentera le plus grand effondrement du PIB hebdomadaire et mensuel jamais enregistré dans de nombreux pays.

Étape 2 : la fin de la récession

La rapidité et la gravité de la récession étant liées à l’épidémie et à l’action gouvernementale de confinement qui en résulte, nous avons une idée très précise du moment et de la manière dont celle-ci va se terminer. Ce virus semble présenter des caractéristiques saisonnières similaire à la grippe et, une fois la contamination passée, l’immunité se renforcera. Probablement dans les trois mois à venir, la politique du gouvernement sera revue et nous reviendrons sans doute à un rythme normal. Le rebond sera considérable. Les indicateurs économiques témoigneront de ce rebond, au travers non pas d’un V ou d’un U, mais plutôt d’un L. Ce sera le plus grand bond du PIB sur une base hebdomadaire et mensuelle jamais enregistré dans de nombreux pays.

Étape 3 : l’après-récession

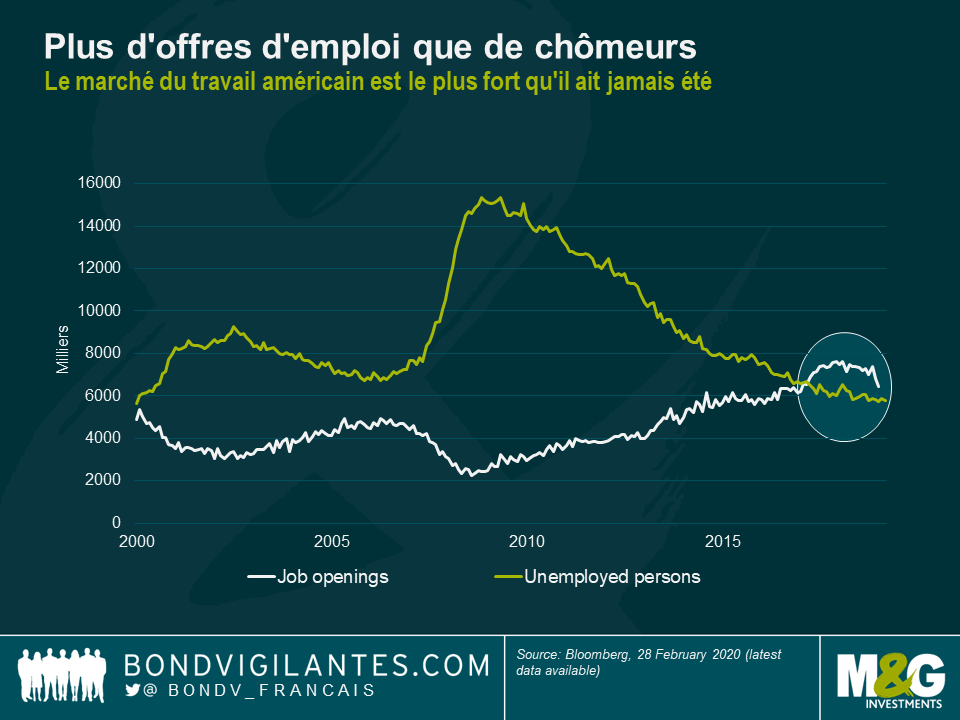

Cet effondrement et ce redressement spectaculaires engendreront des dommages à long terme sur l’économie. Sur la confiance des entreprises et des individus dans un premier temps, puis du fait des conséquences à court terme sans précédent de la récession. Les comportements peuvent être modifiés, et les entreprises les plus fragiles qui dépendent des dépenses courantes à court terme auront été affaiblies, voire irrémédiablement compromises. Si une part de la consommation sera simplement reportée (l’achat d’une voiture par exemple), une grande part sera perdue (aller au cinéma). En revanche, contrairement à la plupart des récessions passées, les économies développées présentent un taux de chômage très faible et la plupart de la population conservera son emploi et de nombreuses entreprises resteront en activité. Reste à espérer qu’il sera prévu une aide fiscale pour les plus en difficultés.

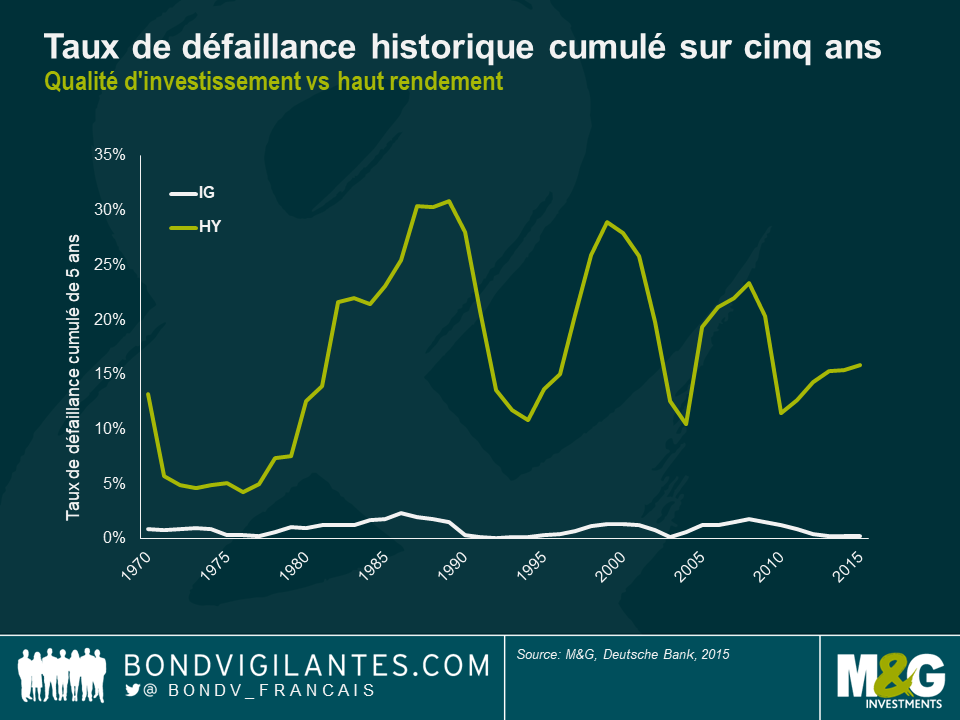

Par conséquent, la croissance post-récession reviendra à la normale mais il est peu probable qu’elle retrouve ses niveaux antérieurs dès les premiers temps. Ce type de récession présente donc une forme en t, à savoir une forte baisse, un fort rebond, puis le retour à un cycle économique normal – à un niveau probablement inférieur à celui d’avant, à moins que le gouvernement ne vienne contrecarrer le ralentissement, auquel cas il s’agirait d’un retour au point initial (T et non t). Pour les économies les plus touchées, ce t se présentera sous la forme d’un ralentissement et d’un rebond encore plus marqués, bien que les répercussions à long terme puissent être plus importantes. Pour les investisseurs en crédit, il importe, comme toujours, de différencier les qualités de crédit. Bien que l’on s’attende à une augmentation des défauts de paiement des sociétés à haut rendement (les récessions précédentes ont vu jusqu’à 30 % des sociétés à haut rendement faire défaut sur cinq ans), les sociétés investment grade portent bien leur nom car la plupart vont sans doute survivre (près de 2% des sociétés ayant fait défaut sur cinq ans en période de crise).

Cette récession est différente. Nous en connaissons la cause et avons une idée beaucoup plus précise de sa durée et probablement de sa fin. C’est pourquoi les gouvernements et banques centrales se penchent sur des mesures destinées à traverser ce choc éclair sur le PIB à court terme. Cela a permis aux autorités d’agir de manière audacieuse et agressive, ce qui est en soi différent des autres récessions. Ces mesures de stimulation de l’économie sans précédent resteront probablement en vigueur après le choc, afin de faciliter le retour de l’économie à un niveau aussi proche que possible du précédent.

Les deux dernières semaines ont été éprouvantes sur les marchés obligataires, c’est le moins que l’on puisse dire. L’aversion au risque règne en maître. En Europe, je constate sur mes écrans ce matin que l’indice iTraxx Xover – un baromètre du risque de crédit des émetteurs high yield européens – a bondi à son plus haut niveau depuis la mi-2013 tandis que le rendement du Bund allemand à 10 ans est tombé à un plus bas historique de -0,8 %.

Lors des précédentes périodes de turbulences sur les marchés, la Banque centrale européenne (BCE) est intervenue pour annoncer de nouvelles mesures de relance monétaire. En mars 2016, après deux mois épouvantables pour les actifs risqués, la BCE a annoncé un élargissement de son programme d’assouplissement quantitatif aux obligations d’entreprises. Encore plus spectaculaire, le fameux discours « Quoi qu’il en coûte » (« Whatever it takes ») de juillet 2012, de Mario Draghi est largement reconnu comme l’un des principaux facteurs qui ont mis un terme à la crise de la dette européenne. Compte tenu de la récente aggravation de l’épidémie de COVID-19 et des réactions subséquentes des marchés, tous les projecteurs sont désormais braqués sur Christine Lagarde, les investisseurs attendant avec fébrilité ses déclarations à l’issue de la réunion du Conseil des gouverneurs de la BCE ce jeudi. D’après moi, trois possibilités s’offrent à la BCE cette semaine : opter pour le statu quo, réagir avec modération ou sortir l’artillerie lourde.

Possibilité n°1 : opter pour le statu quo

Dans ce scénario, la BCE prend simplement acte de l’accentuation des risques qui pèsent sur l’économie et l’inflation à moyen terme dans la zone euro en raison du COVID-19 mais ne modifie pas sa politique monétaire, qui est déjà très accommodante. Elle maintient le taux de sa facilité de dépôt à -0,5 %, ainsi que l’enveloppe mensuelle de 20 milliards d’euros allouée à son programme d’achat d’actifs (APP), considérant que la politique monétaire n’est pas suffisante en soi et que c’est aux gouvernements qu’il incombe en priorité de réagir au moyen d’un assouplissement budgétaire. Le recours prématuré à des mesures monétaires d’urgence pourrait en réalité être contre-productif. Si la BCE devient alarmiste, cela pourrait bien effrayer les marchés bien davantage. Par ailleurs, dans la mesure où le taux de la facilité de dépôt de la BCE est déjà nettement négatif, ce qui limite la possibilité de nouvelles baisses de taux par rapport à d’autres banques centrales, la BCE pourrait en conclure que la sagesse recommande à ce stade de conserver autant de munitions que possible pour pouvoir réagir avec force plus tard, dans le cas où la situation sanitaire continuerait de s’aggraver.

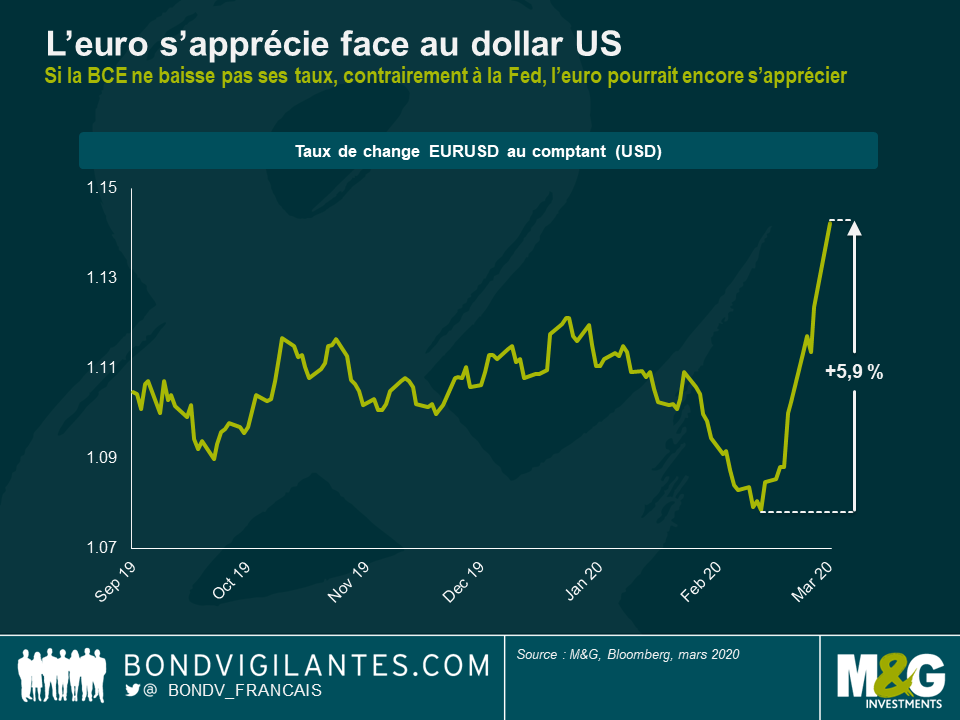

Même s’il pourrait y avoir des raisons valables d’opter pour le statu quo, je doute que ce soit un scénario plausible. Premièrement, les participants au marché attendent beaucoup de la BCE. Au moment où je rédige cet article, la probabilité implicite (déduite des overnight index swaps) d’une baisse des taux d’intérêt ce jeudi est proche de 100 %. Évidemment, la BCE n’a aucune obligation de satisfaire les marchés. Néanmoins, si elle opte pour le statu quo, cela pourrait alimenter de nouvelles turbulences sur les marchés financiers, ce que la BCE préférera sans doute éviter. Deuxièmement, alors que d’autres banques centrales (Fed, Banque de Réserve d’Australie, Banque du Canada) ont décidé de baisser leurs taux en réaction au COVID-19, la BCE pourrait rapidement faire figure de « vilain petit canard » si jamais elle laisse ses taux inchangés, au risque d’accentuer la pression haussière sur l’euro. La monnaie unique s’est déjà appréciée d’environ 6 % face au dollar américain depuis la mi-février. Une poursuite de l’appréciation de l’euro constituerait un frein supplémentaire pour les entreprises exportatrices européennes et pour l’économie de la zone euro dans son ensemble, qui souffre déjà du fléchissement de la demande et de la perturbation des chaînes d’approvisionnement engendrés par le COVID-19. La BCE n’a pas pour mission d’intervenir sur le marché des changes pour limiter l’appréciation de l’euro. Néanmoins, une baisse des taux aurait au moins le mérite d’enrayer le récent rebond de l’euro, même si ce ne serait pas le principal motif d’une telle décision. De plus, elle pourrait contribuer à rapprocher l’inflation en Europe de l’objectif de la BCE en faisant augmenter les prix à l’importation.

Je pense que la BCE prendra des mesures ce jeudi pour tenter de calmer les marchés, tout en freinant l’appréciation de l’euro. Si tel est le cas, la grande question est de savoir jusqu’où elle est prête à aller. Voilà qui nous amène aux possibilités 2 et 3.

Possibilité n°2 : réagir avec modération

Dans ce scénario, la BCE procéderait à une modeste baisse de ses taux d’intérêt, de l’ordre de 10 points de base (pb). Le taux de sa facilité de dépôt tomberait ainsi à -0,6 %, un nouveau plus bas historique. Dans le même temps, l’enveloppe mensuelle consacrée à ses achats d’actifs serait portée à 60, voire 80 milliards d’euros, soit une multiplication par trois ou quatre par rapport à son niveau actuel de 20 milliards d’euros. Néanmoins, la BCE ne s’aventurerait pas pour autant en terrain inconnu : elle a déjà consacré par le passé 60 milliards d’euros par mois à ses achats d’actifs (entre mars 2015 et mars 2016 et d’avril à décembre 2017), et même 80 milliards (entre avril 2016 et mars 2017).

Je dirais qu’il s’agit peut-être du scénario le plus plausible, mais sans doute le moins souhaitable. Le danger est que la BCE obtienne à la fois la peste et le choléra. Une réaction modérée de la BCE, si elle ne s’accompagne pas d’une relance budgétaire substantielle, ne suffira sans doute pas à rétablir durablement la confiance sur les marchés, qui ont accueilli dans l’indifférence la baisse des taux de 50 points de base annoncée par la Fed. L’aversion au risque pourrait fort bien aboutir à une véritable crise des marchés. Par ailleurs, en utilisant une partie de ses munitions, la BCE aurait réduit sa marge de manœuvre à l’avenir si jamais l’impact économique de l’épidémie de COVID-19 s’avère plus important que prévu à l’heure actuelle.

Possibilité n°3 : sortir l’artillerie lourde

L’idée ici serait de créer un autre moment « Quoi qu’il en coûte » pour calmer immédiatement les marchés et éviter une véritable panique dans les rangs des investisseurs qui serait susceptible de compromettre la stabilité du système financier et, au bout du compte, de menacer l’économie réelle. Dans ce scénario, la BCE prendrait des mesures audacieuses, aussi bien en matière de taux d’intérêt que d’achats d’actifs. Elle baisserait le taux de sa facilité de dépôt d’au moins 25 pb, à -0,75 %, soit au même niveau que le taux directeur de la Banque nationale suisse. De plus, elle porterait ses achats d’actifs à plus de 80 milliards de dollars par mois, voire 100 milliards. Mais surtout, pour signifier aux participants au marché qu’elle peut encore augmenter sa force de frappe à l’avenir si nécessaire, certaines modifications des règles de l’APP pourraient s’avérer nécessaires.

Aussi séduisante soit-elle, cette stratégie offensive est très risquée. Si jamais la BCE parvient à éviter une véritable crise (des marchés et de l’économie réelle) en prenant d’emblée des mesures fortes, Christine Lagarde accéderait immédiatement au rang de superstar parmi les banquiers centraux. Toutefois, si elle ne s’accompagne pas d’un assouplissement budgétaire concerté, la stratégie de l’artillerie lourde pourrait bien se traduire par un retour de flammes. Si les mesures n’ont pas l’effet escompté, que les marchés poursuivent leur dégringolade et que la transmission de la relance monétaire à l’économie réelle échoue, la BCE ne pourrait pas faire grand-chose de plus à l’avenir. Les marchés réaliseraient alors que la BCE et d’autres banques centrales ne savent plus quoi faire.

En résumé, Christine Lagarde est dans une situation qui n’a rien d’enviable cette semaine car la BCE est prise entre le marteau et l’enclume. Si elle reste passive ou prend des mesures trop timides, cela risque de déstabiliser davantage les marchés, qui pourraient alors entrer dans une spirale négative, avec à la clé une véritable crise des marchés financiers et de l’économie réelle. Toutefois, si elle sort dès maintenant l’artillerie lourde pour stimuler l’économie et remonter le moral des investisseurs, sa marge de manœuvre risque d’être limitée par la suite. La route s’annonce périlleuse pour les investisseurs. Dans la mesure où aucun choix évident ne s’offre à la BCE (ni aux autres banques centrales), il serait risqué de parier sur telle ou telle orientation de politique monétaire.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing