INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

« Les événements, mon garçon, les événements », avait répondu le Premier ministre britannique Harold Macmillan à un journaliste lorsqu’on lui avait demandé ce qui pouvait renverser les gouvernements.

Au début de l’année, Donald Trump était donné favori pour marcher dans les traces de ses trois prédécesseurs et être ainsi réélu. Toutefois, les événements qui se sont déroulés entre temps remettent sérieusement en cause un éventuel second mandat.

Sondages

Le candidat démocrate Joseph Biden arrive largement en tête dans chaque sondage national, son avance allant bien au-delà des marges d’erreur. Les sondages dans les états indécis (« swing states ») sont en revanche beaucoup plus serrés, mais ressortent en ce moment toujours en faveur de Joe Biden.

Souvenons-nous néanmoins que la plupart des sondages de 2016 donnaient une avance confortable à Hillary Clinton, avance qui ne s’est pas concrétisée le jour de l’élection. Compte tenu de l’agitation actuelle, l’avance de Biden pourrait s’expliquer par la « timidité des Républicains ». Ce scrutin pourrait encore s’avérer serré. Le dernier sondage Zogby a posé la question suivante : « Qui gagnera selon vous ? » plutôt que « Pour qui allez-vous voter ? ». Il en est ressorti une avance en faveur de Trump de 51 % vs 43 %.

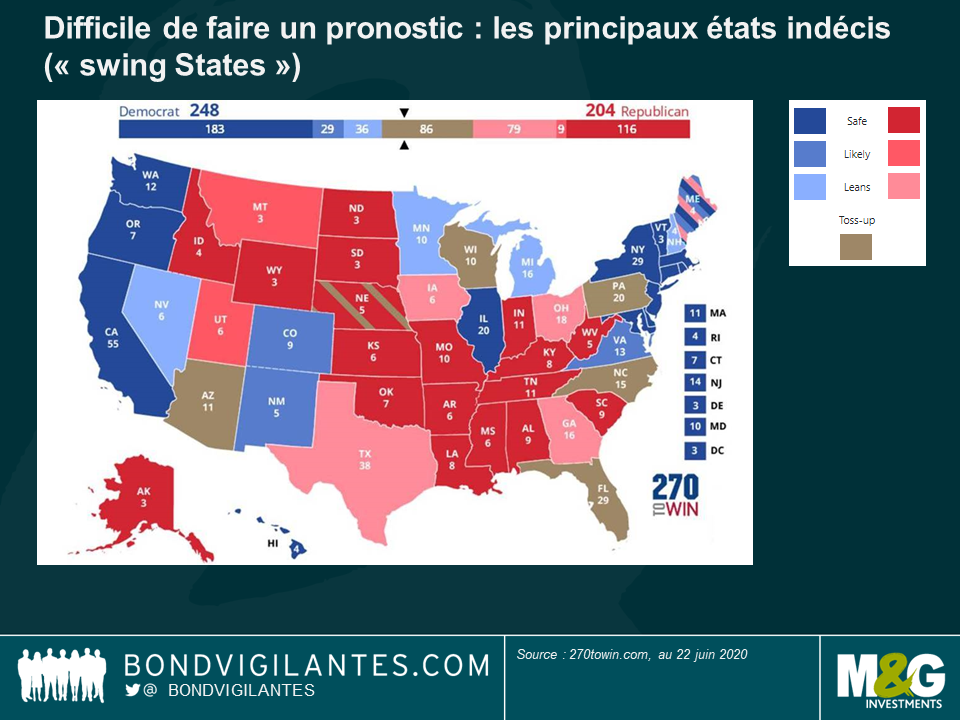

Le collège électoral

Le président américain n’est pas élu par un vote national populaire : les candidats doivent en fait remporter l’élection état par état. Chaque état donne ensuite les voix de son collège électoral au candidat qui obtient le plus de voix populaires sur son territoire. Pour gagner en 2016, Trump avait fait basculer la Pennsylvanie, l’Ohio, la Floride, le Wisconsin, le Michigan et l’Iowa, autant d’états auparavant dominés par les Démocrates. Il s’est intelligemment fait domicilier en Floride (en provenance de New York) pour l’élection de 2020 car il connait l’importance de cet état pour sa réélection. S’il ne remporte pas la Floride, Trump est condamné à un seul mandat.

Il conservera vraisemblablement l’Ohio et l’Iowa. En supposant qu’il conserve la Floride, cela signifie qu’il doit remporter l’un des trois autres états de la liste mentionnée ci-dessus. Le Wisconsin, état du mid-ouest américain, apparait actuellement comme l’endroit où il doit concentrer ses efforts. Il devra également conserver l’Arizona, la Géorgie et la Caroline du Nord, trois états qu’il avait remportés en 2016. Ce sont tous des états traditionnellement républicains, mais les sondages montrent que l’élection se jouera sur un fil. L’Arizona sera l’état à regarder de près. Il y a de fortes chances que le résultat à l’échelle du pays suive le vote de l’Arizona.

Une élection américaine comme en 1968 ? – Hubert Humphrey vs Richard Nixon

L’agitation sociale liée à la guerre du Vietnam et le mouvement de libération sexuelle avaient conduit en 1968 à la victoire serrée de Richard Nixon, candidat pourtant assez peu populaire. Nixon déclara plus tard que « la majorité silencieuse » avait parlé : les Américains qui ne s’expriment pas forcément, mais qui n’étaient pas satisfaits de la direction prise par le pays.

L’agitation sociale pourrait constituer un test pour les Démocrates. Si le parti dérive trop vers la gauche, cela deviendra difficile pour le camp de Biden. Le mouvement « Defund the Police » (« couper les financements de la police ») risque de faire peur à de nombreux électeurs indécis (certains sondages montrent que 7 Afro-Américains sur 10 y sont opposés). Les Démocrates doivent faire attention à ne pas tomber dans ce piège.

Les ventes d’armes à feu ont atteint en mai un sommet de 1,8 million d’unités ! Cela représente beaucoup d’électeurs inquiets. Biden semble vouloir répondre à ces inquiétudes en choisissant un vice-président connu pour sa fermeté, les candidats présélectionnés ayant de solides références dans les domaines du respect de la loi et du maintien de l’ordre.

Covid-19

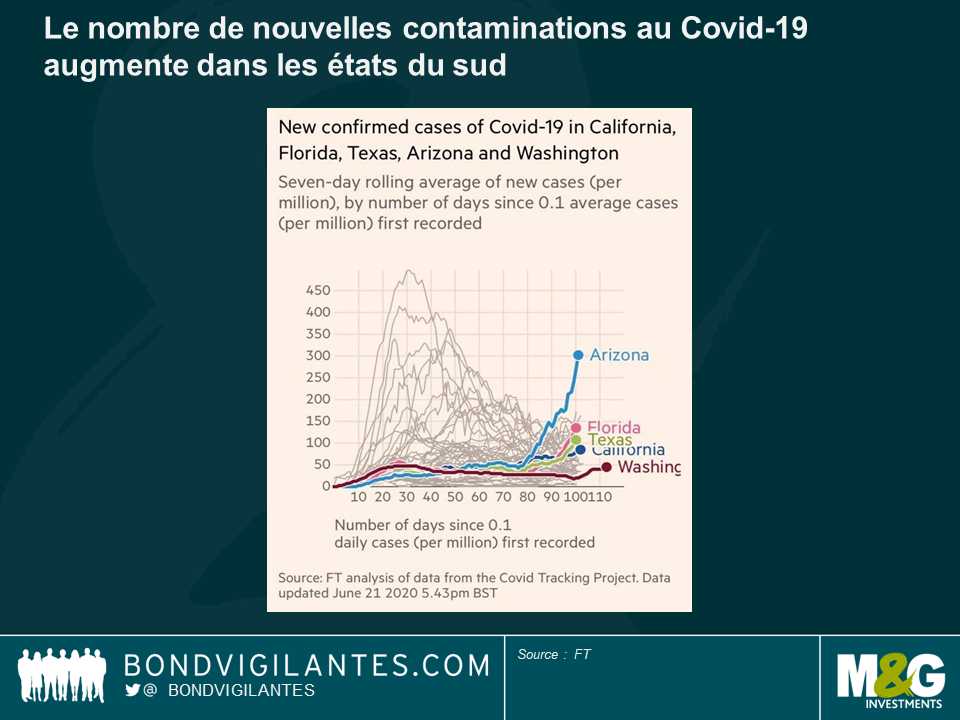

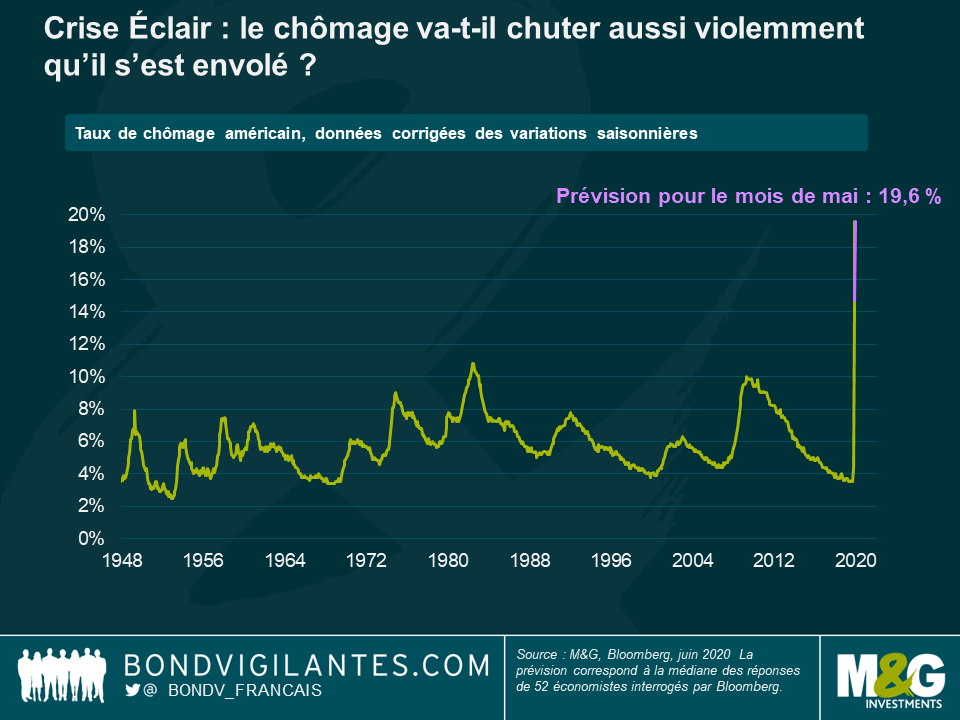

Les craintes d’un deuxième confinement se renforcent actuellement, le taux de contamination au coronavirus augmentant dans les états du sud. Cela pourrait remettre en cause la dynamique que connait l’économie (le taux de chômage a de façon inattendue baissé en mai, passant de 14,7 % en avril à 13,3 %). S’il veut avoir une chance de l’emporter en novembre, Trump a absolument besoin que cette dynamique se poursuive.

Un récent sondage a montré que Trump recueillait encore l’avis favorable de 95 % des Républicains. Cela est très important. Carter et Bush senior avaient échoué à se faire réélire car ils n’étaient plus soutenus par la base de leur propre parti. Les Républicains discutent actuellement d’un autre train de mesures de relance, mais il leur sera difficile de les faire adopter par le Sénat. Les sénateurs partisans de la rigueur budgétaire seront en effet réticents à ce que le gouvernement dépense davantage et augmente encore le niveau de la dette publique. Trump pourrait en avoir besoin pour faire tenir l’économie jusqu’en novembre.

Politique monétaire

Trump veut sortir de l’accord de Paris sur le climat, mais c’est bien le vainqueur de la prochaine élection qui en décidera. Joe Biden, qui est davantage internationaliste, maintiendra l’adhésion des États-Unis à ce pacte. Attendez-vous à un New Deal vert si Biden est élu, ainsi qu’à une hausse des dépenses sociales.

Les dépenses dans leur ensemble devraient augmenter sous administration démocrate. Nous devons donc anticiper une certaine pression sur les rendements du Trésor américain. Si Joe Biden remporte l’élection de novembre, je pense qu’il est raisonnable de supposer que les Démocrates conserveront leur majorité à la Chambre des Représentants et qu’ils reprendront également le Sénat. Un seul parti à la tête des deux chambres et de la Maison Blanche n’aura pas trop de difficultés à légiférer.

Il convient de se rappeler que Joe Biden n’est pas un soi-disant démocrate-socialiste comme Bernie Sanders. Il n’y aura donc pas de révolution. Ainsi, les marchés financiers devraient évoluer de façon assez peu heurtée. Les Démocrates ont tendance à évoquer une compensation des dépenses par des hausses d’impôts. Les taux d’impôt sur les sociétés américaines devraient vraisemblablement revenir vers les niveaux de l’ère Obama. Il est probable que les taxes sur le carburant soient relevées pour permettre de financer le New Deal vert.

Du point de vue du Royaume-Uni, Trump est le président le plus favorable aux britanniques depuis le mandat du dernier président new-yorkais, Franklin Delano Roosevelt. Alors que le Royaume-Uni est en train de quitter l’Union européenne, un accord commercial avec les États-Unis sera très important et pourrait être utilisé comme levier dans le but de signer des accords avec d’autres pays dans le monde, y compris l’UE. L’administration Trump a démontré jusque-là qu’elle pouvait être accommodante.

Biden/Colistier

Biden a quatre ans de plus que Donald Trump et a montré des signes de déclin cognitif. Il est possible qu’il ne s’engage que pour un seul mandat présidentiel. Le choix de son vice-président sera important. Il pourrait retenir une femme afro-américaine, comme Kamala Harris (ancienne procureure et sénatrice de Californie) ou Val Demmings (ancienne directrice de la police et représentant actuellement la Floride au Congrès) qui tiennent actuellement la corde. Ces deux femmes semblent des choix sensés et peu sujets à polémique, même si elles ont montré des signes d’une certaine naïveté politique.

Biden devra prouver qu’il peut être intransigeant face à des adversaires étrangers, notamment la Chine. La rhétorique de la Chine avait en effet contribué à propulser Trump à la Maison Blanche en 2016, en lui faisant remporter les états traditionnellement démocrates du mid-ouest et du nord-est (« la ceinture de la rouille »).

Il s’agit de la troisième tentative de Joe Biden à la Présidence (la première ayant eu lieu en 1987). Il lui manque l’instinct politique d’un Donald Trump, d’un Barack Obama, ou d’un Bill Clinton. Le fait que les candidats ne soient pas en mesure de faire campagne normalement joue désormais en faveur de Biden. Mais les choses devraient encre bouger d’ici novembre.

Nous sommes actuellement plongés dans le ralentissement économique le plus important et le plus brutal que l’économie mondiale moderne ait jamais connu. Toutefois, comme je l’avais écrit en mars, la situation est très différente des précédentes récessions.

Pour rappel, une récession comporte trois phases :

Phase 1 : entrée en récession

Un effondrement rapide et historique de la croissance économique, l’activité économique normale étant considérablement réduite pour des raisons de santé publique.

Phase 2 : fin de la récession

Rebond rapide et historique de la croissance économique sous l’effet des levées des mesures de confinement.

Phase 3 : période post-récession

L’économie essaie de compenser les nouvelles pratiques commerciales alors que la confiance s’effondre, ce qui s’accompagne par des plans massifs de relance monétaire et budgétaire.

Où en sommes-nous actuellement ?

La croissance économique a plongé, le chômage a considérablement progressé, et nous sommes désormais parvenus à un point d’inflexion. La croissance devrait maintenant se redresser puis se stabiliser (d’ici fin 2020). C’est ce j’avais décrit dans mon dernier article, une crise éclair sous forme de récession en forme de t.

Contrairement aux précédentes récessions, nous pouvons comprendre et expliquer le déroulement des phases 1 et 2, car elles résultent directement d’une simple politique gouvernementale. Contrairement aux précédentes récessions, la phase 3 n’est en revanche pas décrite dans les manuels d’économie. En effet, selon la pensée économique habituelle, allons-nous vraiment entrer en récession? Bizarrement, d’un certain point de vue, la Crise Éclair de la croissance économique ne peut même pas être qualifiée de récession.

La définition largement acceptée d’une récession est une croissance négative du PIB pendant deux trimestres successifs. Sur la base des trimestres civils, les critères d’une récession seront facilement respectés en 2020, avec une croissance négative sur les premier et deuxième trimestres. Si je voulais adopter une posture professorale, je dirais toutefois que sur une période de trois mois glissants, on ne peut pas à proprement parler de récession économique. Si nous supposons que le confinement complet a démarré le 1er mars et s’est terminé le 31 mai, nous obtenons dès lors le premier trimestre de croissance négative dont nous avons besoin pour une récession sur une fenêtre de trois mois. Toutefois, nous savons que les trois prochains mois, soit du 1er juin jusqu’à la fin du mois d’août, seront marqués par un rebond historique de la croissance économique. Par conséquent, si l’on considère des périodes glissantes, nous n’aurons pas généré de récession d’ici fin août. Étant donné le violent effondrement puis le rapide rebond de l’activité économique, cette période mérite-t-elle après tout d’être qualifiée de récession ?

Pour revenir à mon article initial, ce sont les raisons pour lesquelles l’effondrement suivi d’une reprise ressemblent à un t. Il est clair que la production économique totale sera inférieure à la fin du mois d’août à ce qu’elle était en début d’année, et les conséquences seront dévastatrices. La question pour 2020 et au-delà est la suivante : de quelle ampleur doit-être le rebond pour que nous puissions tracer la ligne horizontale du t ?

Les gouvernements et les autorités budgétaires à travers le monde ont déversé des montants record sous forme de soutien budgétaire et monétaire pour répondre au problème, et ce dans un laps de temps exceptionnellement bref. Pour paraphraser en la déformant une citation célèbre, la mission des autorités n’a pas été d’éloigner le saladier de punch de la fête, mais plutôt de faciliter une mémorable « happy hour ». Mais si soigner le mal par le mal ne soulage pas complètement de la gueule de bois, la question est de savoir dans quelle mesure ces interventions parviendront à réduire la douleur. C’est là que nous revenons à l’étape 3.

Les autorités budgétaires et monétaires veulent tout naturellement remettre l’économie sur les rails de ses gloires passées, ce qui laisse penser que nous allons assister à la poursuite de l’assouplissement monétaire et budgétaire. Mais ces interventions entreront en conflit avec les changements de pratiques économiques provoqués par la crise sanitaire, ainsi qu’avec les modifications de comportement des personnes (confiance des consommateurs) induites par l’expérience subie de cette année. Les autorités vont donc continuer à administrer le remède de la relance pour combattre les effets du confinement, luttant ainsi contre les progrès (ou, espérons-le, l’absence de progrès) du virus, et contre les dommages causés par ce choc sévère et fulgurant qui ont pris la forme d’un ralentissement économique pour les entreprises, les consommateurs et les gouvernements.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing