Le nouveau « taper tantrum » – Perspectives du 2ème semestre 2020

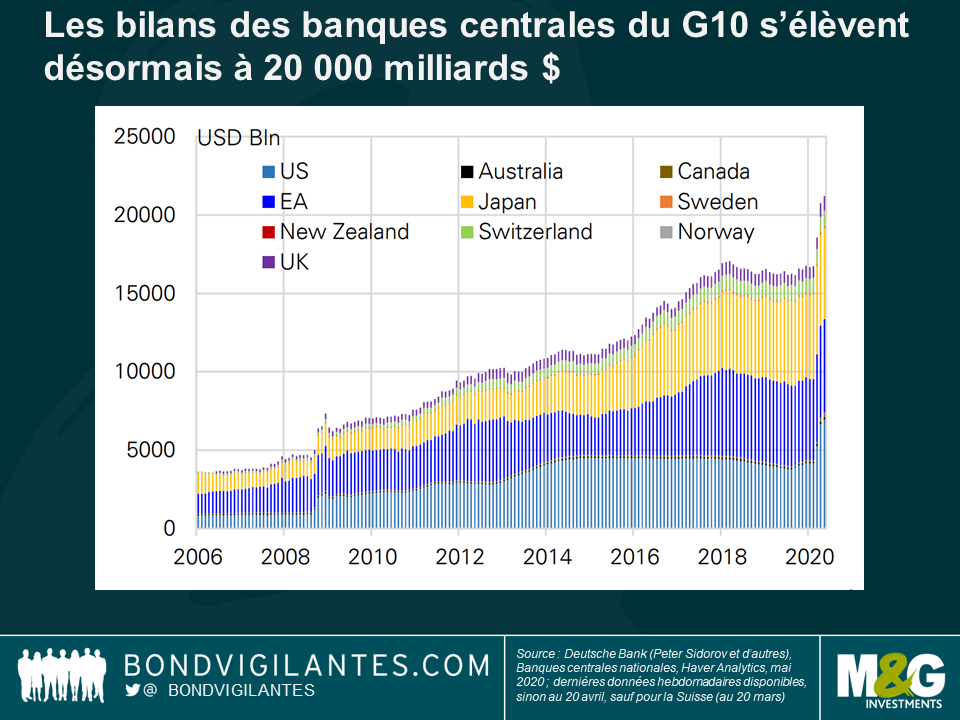

Le premier semestre a été le témoin de l’une des corrections boursières les plus brèves et sévères de l’histoire sur fond de propagation du Covid-19 dans le monde entier. La rapidité et l’ampleur du rebond qui a suivi ont été tout aussi inédites, grâce avant tout aux gouvernements et aux banques centrales qui ont sorti l’artillerie lourde pour donner un coup de pouce à la liquidité et soutenir la confiance des ménages. En combinant la relance budgétaire et monétaire, la réponse politique mondiale est estimée à 14 000 milliards de dollars et ce n’est pas fini. Dans ce contexte, quelles sont les perspectives pour les marchés internationaux au cours de la seconde moitié de 2020 et au-delà ?

Le « taper tantrum » de 2020

Le second semestre sera placé sous le signe du nouveau « taper tantrum » ». Le premier avait trait à la diminution progressive de la taille du bilan de la Fed. Il s’était traduit par une hausse des rendements des emprunts d’État suite à l’annonce par la Banque centrale de la réduction graduelle de son programme d’assouplissement quantitatif (« QE ») en 2013. Celui-ci sera relatif à la fin des dispositifs de chômage technique dans les pays développés.

Les pays s’ouvrent à nouveau afin de limiter les dommages économiques, en particulier dans l’hémisphère nord où les gouvernements aspirent à soutenir la croissance au travers de la consommation estivale. Mais, compte tenu de l’absence de vaccin, une accélération des cas de Covid-19 est presque inévitable, même avec des mesures telles que des confinements locaux. Toutefois, les taux de mortalité seront inférieurs à ceux de la « première vague pour plusieurs raisons : nous disposons désormais de meilleurs traitements (par exemple, les stéroïdes réduisent les taux de mortalité dans les unités de soins intensifs), nous avons tiré des enseignements sur la protection des plus vulnérables et nombre des plus fragiles sont peut-être déjà décédés lors de la première vague. La plupart des économies développées devraient renouer avec une certaine forme de normalité.

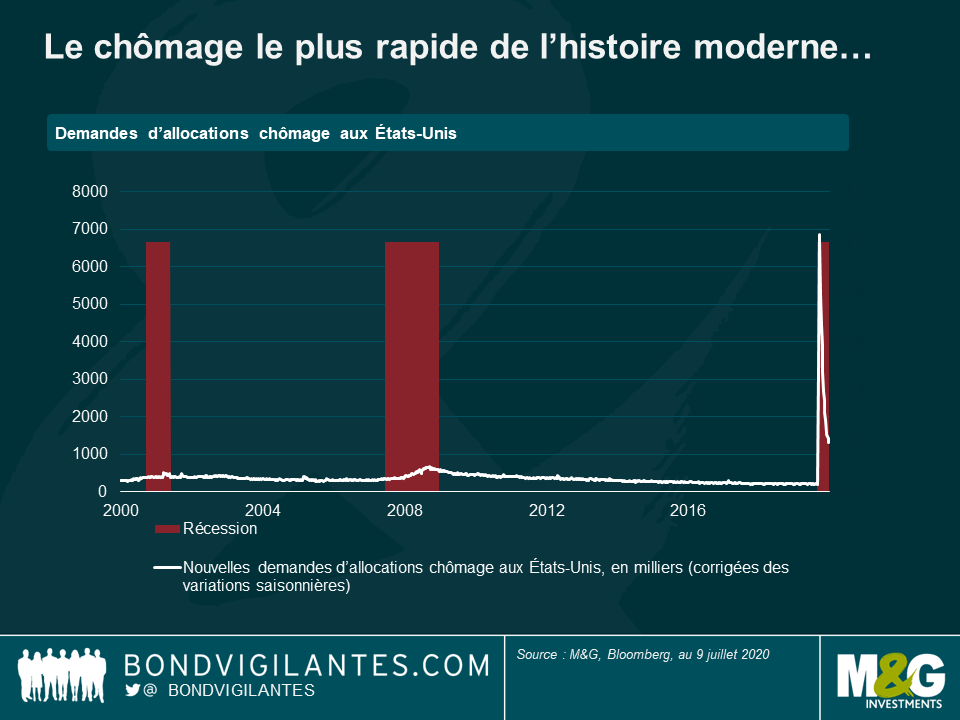

Cependant, en dépit du récent rebond de l’emploi (voire les chiffres de l’emploi aux États-Unis la semaine dernière), le chômage demeure exceptionnellement élevé. Le nombre de chômeurs a augmenté de 12 millions par rapport à février aux États-Unis, tandis que plus de 9 millions de personnes sont sans emploi au Royaume-Uni, soit plus d’un quart des actifs britanniques. Jusqu’à présent, les dommages économiques causés aux particuliers ont été en grande partie atténués par des dispositifs de chômage partiel dans le cadre desquels le gouvernement paie un pourcentage important des salaires des employés qui auraient autrement été licenciés. En conséquence, avec peu d’argent à dépenser pendant le confinement, de nombreuses personnes ont ainsi pu économiser ou réduire leur endettement.

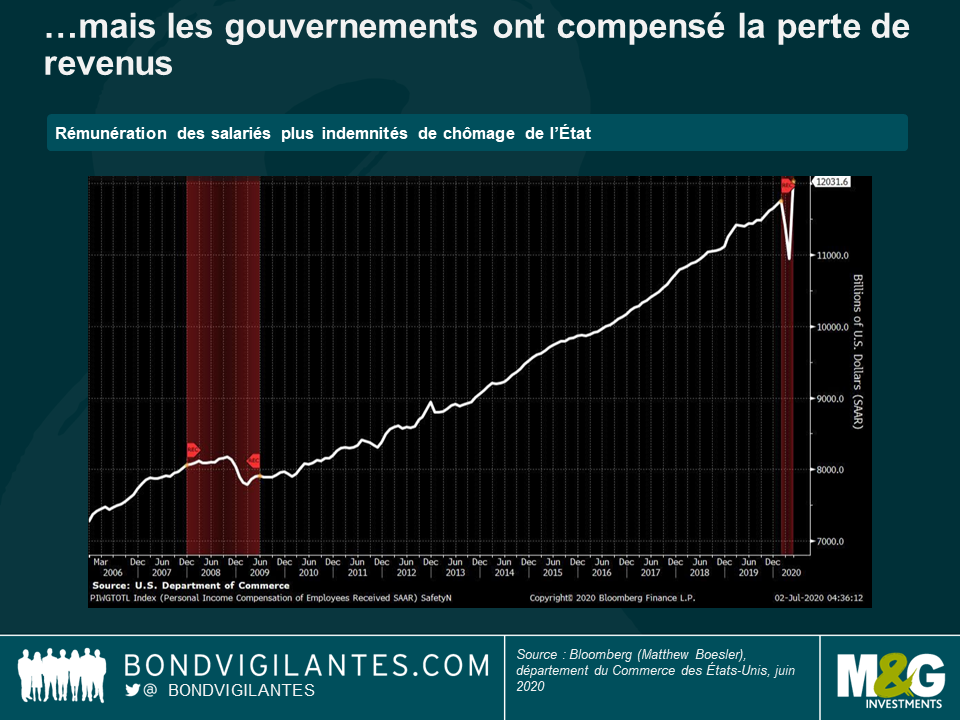

Outre-Atlantique, grâce à la loi CARES Act, le plus grand plan de relance économique de l’histoire des États-Unis, certains travailleurs se sont retrouvés dans une situation financière plus favorable sans emploi que lorsqu’ils en avaient un. Via des paiements directs aux Américains et des prêts aux entreprises, ce plan de 2 000 milliards de dollars représente 10 % du PIB américain et excède de loin la loi Recovery Act de 800 milliards de dollars de 2009. En additionnant la rémunération des employés et les allocations chômage du gouvernement, nous obtenons l’étrange situation dans laquelle des gens aux États-Unis perçoivent en moyenne plus de revenus maintenant qu’avant le Covid-19. Il s’agit d’une récession plutôt singulière : les récessions ne font normalement pas faire un bond aux revenus des ménages.

Le danger est dans la réduction progressive des aides d’État

Mais, que va-t-il se passer lorsque ces mesures de relance commenceront à être progressivement réduites ? Les niveaux d’endettement public ont explosé depuis mars sous l’effet de l’effondrement des recettes fiscales et de l’envolée des dépenses de chômage. Les déficits sont passés bien au-dessus de 10 % dans la plupart des économies développées, tandis que les ratios dette/PIB ont généralement atteint ou dépassé les 100 %. Si l’importance d’une telle situation est très controversée (se reporter au récent livre de Stephanie Kelton, The Deficit Myth, qui suggère que nous pouvons imprimer de l’argent pour sortir du problème ; ou au livre d’Eric Lonergan (de M&G) et Mark Blyth, Angrynomics, qui dit que le fait d’avoir des taux d’intérêt souverains négatifs rend le moment propice pour investir dans les infrastructures), la plupart des gouvernements veulent toutefois commencer à réduire graduellement les mesures d’aide à l’économie plus tard cette année. Au Royaume-Uni, cela signifie que les paiements de l’État au titre du chômage technique seront réduits en août et en octobre, faisant ainsi à nouveau peser une partie des coûts salariaux sur les employeurs.

Que va-t-il se passer alors ? En prévision de la fin du chômage partiel, des distributeurs britanniques, en particulier, ont déjà annoncé des licenciements massifs. Combien de salariés au chômage partiel dans le monde ne se rendent pas compte qu’ils sont en fait au chômage ? C’est pourquoi, en plus de l’impact continu du Covid-19 sur les voyages et le commerce au niveau mondial, ainsi que de la nervosité liée à la distanciation sociale (toutefois réduite par rapport à son pic), il semble difficile de concilier une reprise en « V » avec l’environnement actuel, en dépit de la faiblesse des taux d’intérêt et de la persistance de certaines mesures de relance budgétaire.

Les leçons de l’histoire

Il est probable que d’autres mesures de relance budgétaire vont être prises et que les niveaux d’endettement vont encore continuer d’augmenter. Comment allons-nous y faire face ? Les trois options habituelles sont : croissance, inflation ou défaut. La réponse est pour l’essentiel le même type de politiques qui ont permis au Royaume-Uni de réduire son endettement de 250 % du PIB après la Seconde Guerre mondiale. Cette politique comprend notamment des formes de pression financière comme le fait de forcer les banques à détenir une part importante d’emprunts d’État. Aux États-Unis, elle a consisté à artificiellement fixer les rendements obligataires au plus bas, à l’image du Japon depuis 2016 et de l’Australie en mars de cette année. Un tel contrôle de la courbe des taux fait déjà l’objet d’un vif débat au sein de la Fed (le contrôle de la courbe est différent du « QE » en ce sens qu’il vise un prix ou un rendement obligataire, plutôt que simplement l’achat d’un volume déterminé d’obligations). Pourrions-nous également voir des taux d’intérêt négatifs de la part de la BoE et de la Fed ? Cela est probable en cas de nouveau ralentissement.

Nous devons également songer à l’indépendance de la banque centrale. L’ancien vice-gouverneur de la Banque d’Angleterre, Paul Tucker, a averti que, dans la mesure où la Banque achète désormais des gilts pour un montant quasiment identique à celui émis par le trésor de Sa Majesté (tout en offrant au gouvernement une facilité « Ways and Means » pour compenser la perte de recettes fiscales), elle risque d’être considérée comme le bras financier des autorités britanniques.

Le retour de l’inflation ?

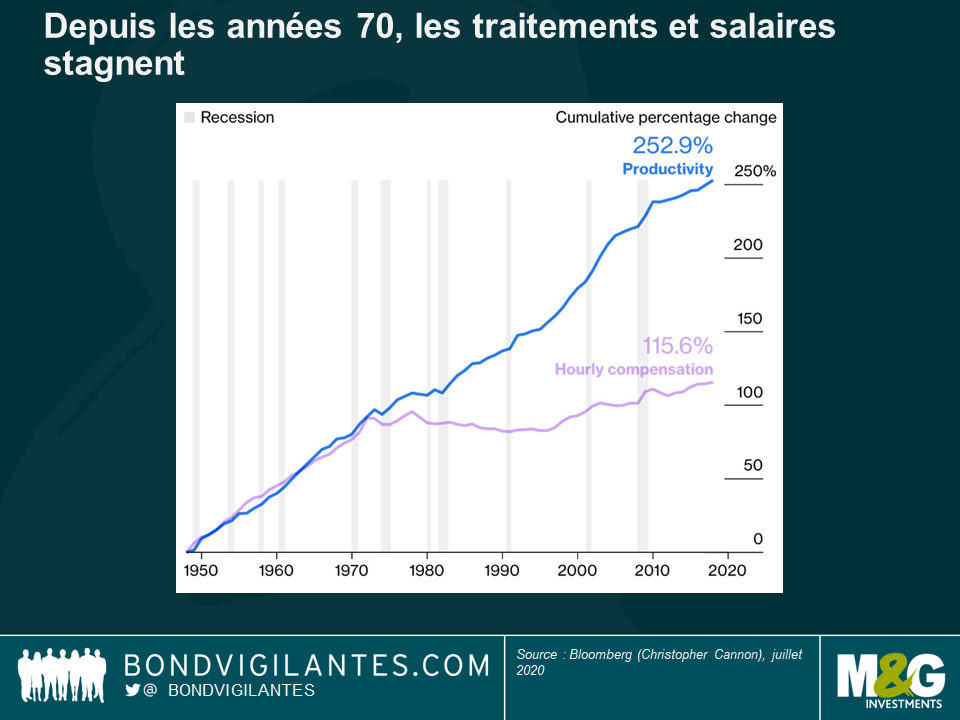

Cette situation rend-t-elle l’inflation plus probable ? Cela reste encore à voir et dépendra en grande partie de celui qui remportera la bataille entre le travail et le capital dans le cadre de la reprise. Le travail a perdu depuis des décennies maintenant. Le Covid-19 va-t-il changer cela ? Jusqu’à présent, les données ne sont pas prometteuses : la dernière étude du groupe de réflexion américain Brooking Institute indiquent que ce sont les salariés du quintile inférieur qui ont connu les taux de chômage les plus élevés. Aussi, les espoirs de sortir de la crise en voulant récompenser les travailleurs clés mal payés (infirmières, livreurs, personnel des supermarchés) pourraient donc être déçus. Il existe toujours une possibilité d’inflation du côté de l’offre en raison de produits alimentaires non récoltés et des perturbations le long des chaînes logistiques. Le prix du panier a d’ailleurs bel et bien augmenté en mars, les magasins ayant mis fin à leurs promotions et limité leurs gammes de produits (et cette inflation a été infligée de manière disproportionnée aux ménages à faibles revenus en raison de la manière dont le confinement les a poussés à acheter davantage de nourriture tout en dépensant moins pour d’autres articles et activités moins inflationnistes). Mais, une inflation induite par la demande semble globalement très improbable.

Selon l’opinion courante : « QE » = inflation. Est-ce vrai ? L’expansion de la masse monétaire est énorme – mais, l’effondrement de la vélocité de la monnaie (à savoir la vitesse à laquelle elle circule dans l’économie) l’est aussi. Certains affirment que l’effet le plus puissant du « QE » est celui sur une monnaie : sous l’effet de l’impression de monnaie, cette dernière se déprécie et l’inflation est générée par l’augmentation des prix des biens importés. Mais, qu’en est-il si tout le monde fait de l’assouplissement quantitatif ? Et si tout le monde essaie de déprécier sa devise ? Cela n’a du coup aucun impact. Le célèbre spécialiste des marchés baissiers Albert Edwards va plus loin en disant que le contrôle de la courbe des taux sera encore moins inflationniste dans la mesure où des pays comme le Japon ont pu maintenir des rendements à de bas niveaux sans même avoir à acheter beaucoup d’obligations – l’effet de signal est si puissant qu’il n’y a même pas d’expansion monétaire.

Se positionner en vue du nouveau « taper tantrum »

Obligations d’entreprises

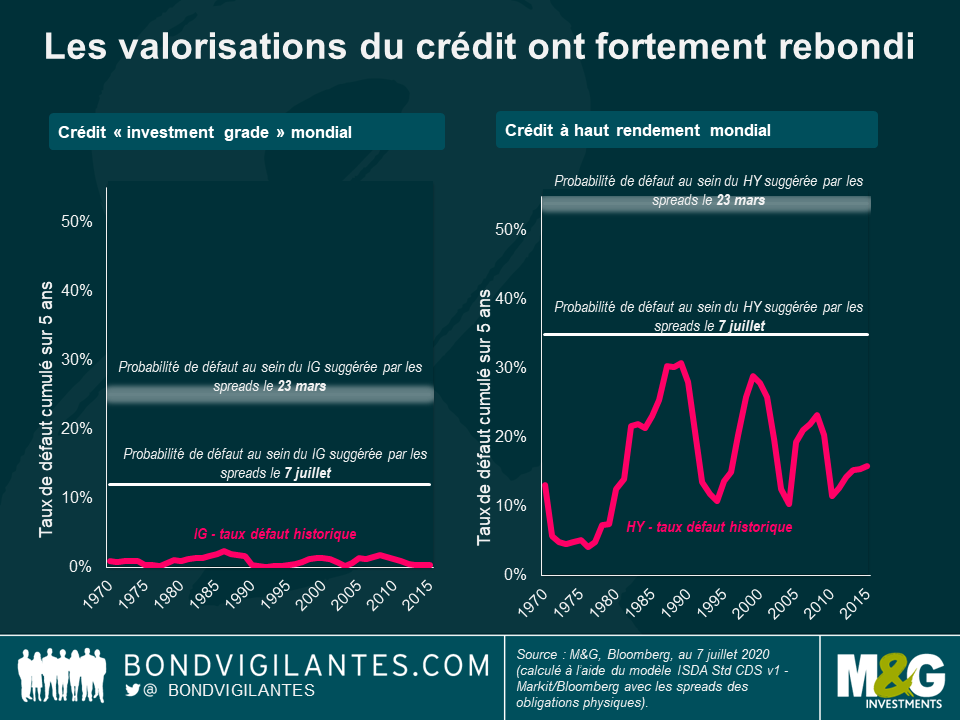

Les valorisations des obligations d’entreprises ont fortement rebondi depuis les points bas de mars qui avaient offert d’excellentes occasions d’être surrémunéré pour le risque de défaut. Alors qu’à leurs plus bas niveaux, leurs cours intégraient des taux de défaut anticipés de 25 % dans la catégorie IG et de 54 % dans le haut rendement (au 23 mars 2020), les valorisations des obligations d’entreprises sont désormais plus proches de leur juste valeur (avec des taux de défaut anticipés de respectivement 12 % et 35 % au 7 juillet 2020). Il ne fait aucun doute que cette évolution a principalement été due aux achats des banques centrales, en particulier au sein du haut rendement où nous avons observé, et pouvons nous attendre à continuer d’observer, des défauts.

Malgré des volumes d’émission considérables, les spreads des obligations à haut rendement se sont sensiblement contractés. La raison principale n’est pas de nature fondamentale, mais plutôt les initiatives de la Fed qui a pour la première fois acheté des ETF à haut rendement et des obligations à haut rendement dégradées après le 22 mars. Il est difficile de s’enthousiasmer pour les valorisations du crédit à ces niveaux. La catégorie « investment grade » abrite toutefois encore des opportunités : il s’agit d’entreprises qui sont les grands employeurs, raison pour laquelle il est politiquement facile (et c’est sans doute un outil monétaire convenable) de les aider.

Le soutien de la Fed soulève également la question suivante : est-il juste que ces entreprises survivent ? Nous avons perdu le pouvoir créatif de la destruction, où l’ancien fait place au nouveau. Le capital est-il vraiment affecté correctement et efficacement ? Nous avons vu comment la croissance et la productivité stagnent dans ces conditions en Asie à la fin du siècle dernier.

Marchés développés

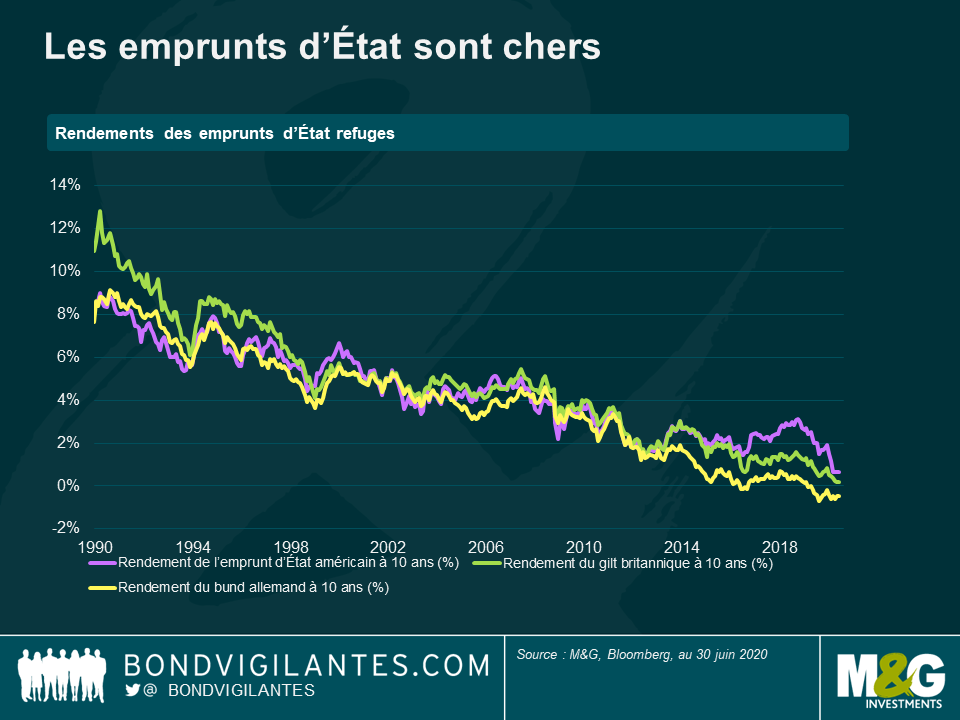

En dépit des vastes mesures de relance budgétaire mises en place, il est désormais difficile d’être trop pessimiste à l’égard des emprunts d’État au regard du monde caractérisé par un contrôle des rendements dans lequel nous vivons. Et les obligations aiment les mauvaises nouvelles : elles sont certes clairement très chères, mais elles offrent néanmoins un potentiel haussier en cas de retour d’un sentiment négatif sur les marchés au cours du second semestre. Dans la mesure où il est peu probable que l’inflation accélère de manière significative à court terme, je n’ai rien contre le fait de détenir de la duration.

En Europe, le fonds de relance prévu et la poursuite du programme d’achat d’urgence en cas de pandémie ont été d’un grand soutien. Tout aussi important que les dépenses prévues elles-mêmes est le sentiment du partage de la charge, lorsqu’il s’agit de contribuer à contenir le risque de désintégration de l’UE. Malgré une certaine résistance aux plans de relance de la part des pays de la zone euro plus économes, les BTP italiens et d’autres obligations périphériques ont fortement surperformé les emprunts d’État des pays centraux depuis l’annonce. Je ne suis pas convaincu que les BTP vont continuer de surperformer depuis leur solide hausse. Les flux de capitaux marquent le pas dans la mesure où les spreads se resserrent, si bien que la demande devrait se déplacer vers d’autres États à haut rendement de la région qui ont été achetés de manière moins intensive jusqu’à présent par la BCE et les investisseurs. C’est pourquoi j’aime les obligations comme celles des Pays-Bas à 10 ans.

Marchés émergents

Une classe d’actifs dans laquelle j’identifie des opportunités est la dette des marchés émergents. Premièrement, elle offre des rendements réels plus élevés que les obligations des marchés développés. En outre, les devises émergentes ont été à la traine dans le rebond ; certaines obligations en devise locale offrent ainsi des valorisations attractives (vous pouvez en acheter plus pour 1 dollar). Les marchés émergents sont clairement confrontés à des difficultés liées au Covid-19, en particulier en raison des conséquences négatives sur le commerce mondial, mais une plus grande intervention des banques centrales des pays émergents que dans le passé est un facteur positif et il existe des poches régionales de valeur relative. Par exemple, je m’attends à ce que l’Asie surperforme les autres régions émergentes dans la mesure où les taux réels élevés rendent les devises asiatiques globalement attractives pour les investisseurs. En outre, nombre de ces économies étant des pays exportateurs nets, cela devrait également contribuer à améliorer les soldes des balances courantes.

Devises

Nous devrions observer un retour à la moyenne des valorisations qui ont évolué de manière agressive au cours du 1er semestre. Si les devises émergentes apparaissaient fondamentalement bon marché au 1er semestre, je m’attends à assister à de nouvelles fluctuations basées sur les fondamentaux. Ainsi, je prévois donc d’arbitrer certaines des devises qui se sont fortement appréciées (par exemple, la roupie indonésienne) au profit de celles de pays dont la situation budgétaire et la position de la banque centrale sont solides, mais dont les valorisations apparaissent encore attractives (par exemple, le rouble russe). J’aurais également tendance à favoriser les devises à bêta plus élevé (par exemple, celles de pays qui sont fortement axés sur les matières premières ou qui dépendent de la demande extérieure plutôt que de la demande intérieure) afin d’exploiter tout retour à la moyenne au cours du 2ème semestre. De même, je suis de près les initiatives des banques centrales : les devises des pays où les banques centrales ont été relativement prudentes dans l’expansion de leurs bilans (par exemple, le dollar néo-zélandais par rapport au dollar australien) sont là où je souhaite qu’elles soient (bien qu’en matière de taux, je privilégierais les émetteurs dont les banques centrales confèrent un solide soutien).

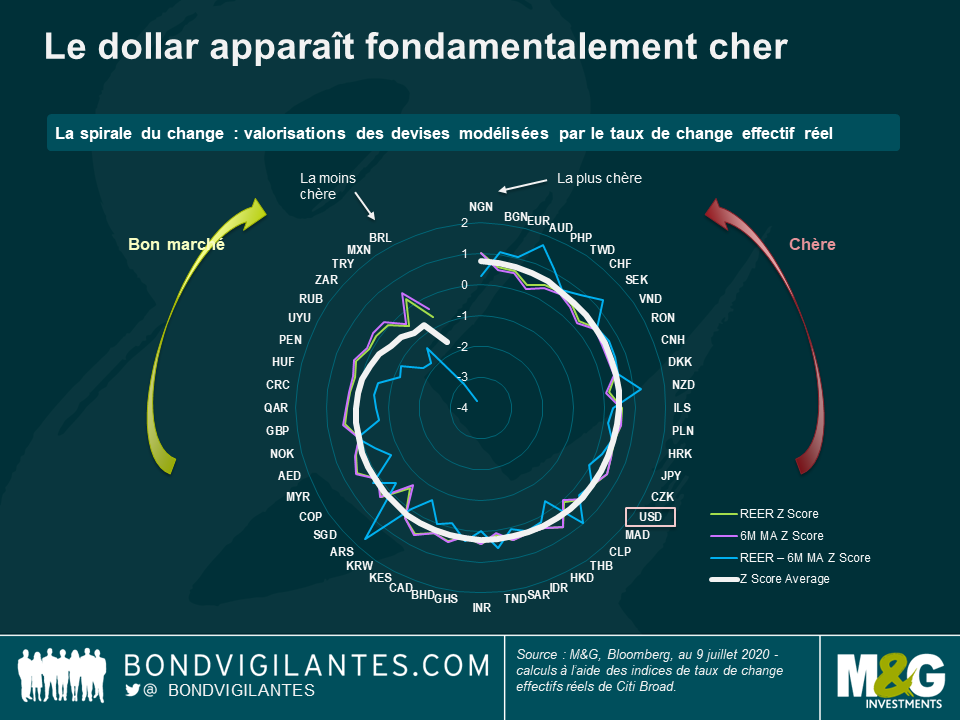

Contrairement à de nombreuses devises émergentes, le dollar apparaît fondamentalement assez cher. Pour autant, je possède bel et bien une certaine exposition au dollar dans la mesure où il joue son rôle dans un environnement d’aversion au risque. Dans l’ensemble, je préfère cependant le yen japonais pour la plus grande diversification et la meilleure protection contre l’aversion au risque qu’il offre. La BCE ayant éliminé une grande partie du risque baissier dans la région grâce à son ambitieux programme d’achat, j’apprécie aussi de détenir de l’euro. Il s’est transformé en actif très cyclique (il s’apprécie quand le sentiment s’améliore, à l’inverse du comportement du dollar), raison pour laquelle je le détiens contre la devise refuge de la région, le franc suisse.

Fluctuations à court terme, impact à long terme

Le centre de l’attention des marchés financiers évolue rapidement et nous avons pu voir à quelle rapidité au cours du 1er semestre 2020. Après la brève et sévère correction provoquée par le mouvement de panique lié à la propagation du Covid-19 dans le monde entier, l’ampleur du rebond des prix des actifs révèle la nouvelle préoccupation principale des marchés : l’ampleur sans précédent des mesures de relance budgétaire et monétaire. Avec des millions d’emplois perdus en quelques mois, il ne fait aucun doute à mes yeux que ce sont ces mesures de relance qui pilotent désormais les marchés : ils sont influencés par des facteurs techniques, non par les fondamentaux. Je pense que le centre de l’attention pourrait changer tout aussi rapidement au cours du 2ème semestre et ce sera le revers de la médaille : que feront les marchés lors de la fin inévitable du relais monétaire et fiscal ?

Les gouvernements et les banques centrales ont, en apparence, réussi à contenir une grande partie des répercussions financières de la baisse de la demande due aux mesures de confinement. Le danger est désormais dans la réduction progressive des aides d’État. Ce faisant, il semble difficile d’étayer l’idée d’une reprise en « V ». Et la réponse à court terme des gouvernements et des banques centrales soulève des questions à plus long terme. Comment allons-nous nous sortir de tout cet endettement ? La croissance ? Il semble peu vraisemblable que la croissance tendancielle soit plus élevée après cette crise qu’avant. L’inflation ? Les banques centrales n’ont pas été capables d’atteindre leurs objectifs en matière d’inflation, même en période favorable, alors quelles sont leurs chances de réduire la dette publique en accélérant l’inflation maintenant ? Le défaut ? Il n’est pas nécessaire de faire défaut si vous pouvez imprimer votre propre monnaie – mais nous pourrions voir quelques jubilés des dettes (annulation de prêts étudiants par exemple), des impôts sur la fortune, des saisies et même l’annulation d’emprunts d’État détenus par les banques centrales dans le cadre du « QE ». Et que se passera-t-il si le marché cesse de croire que les banques centrales sont indépendantes ? Cela pourrait-il enfin être le catalyseur propice à un retour des anticipations inflationnistes dans les pays développés et, après des décennies de défaite, le travail va-t-il cette fois-ci l’emporter sur le pouvoir du capital ? Les mesures prises en l’espace de quelques mois soulèvent ces questions et bien d’autres encore. Nous pourrions devoir attendre des années avant d’en connaître les réponses.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes