Les obligations des marchés émergents et le coronavirus

Les marchés émergents ont récemment connu d’autres répercussions que les tragiques conséquences des épidémies de Covid-19 sur leurs sociétés et leurs économies, à savoir un élargissement considérable des spreads. Trois facteurs ont joué un rôle. Premièrement, les marchés actions internationaux ont été les témoins d’une rapide correction suite à la prise de conscience que l’économie mondiale se dirigeait tout droit vers une récession. Deuxièmement, les investisseurs ont renoncé à toute prise de risque et se sont réfugiés dans les liquidités en dollar américain. Les liquidités sont devenues la seule chose qui compte, détrônant même de nombreux actifs refuges traditionnels. Troisièmement, la rupture des accords de l’OPEP+ a fait encore un peu plus chuter les prix mondiaux du pétrole qui étaient déjà peu élevés sous l’effet de la baisse de la demande. Ce qui est mauvais pour le pétrole est terrible pour les producteurs d’or noir (voir notre récent blog), mais cela a également tendance à peser sur tous les pays émergents : si les importateurs de pétrole bénéficient d’un certain allègement de leur balance commerciale, ils ont également tendance à être confrontés à des coûts d’emprunt plus élevés et aux conséquences de la détérioration de la confiance du marché.

Les spreads « investment grade » sont supérieurs aux pics de toute récente période de volatilité des marchés, et ce, avec une rapidité inégalée depuis la crise financière mondiale. Les spreads des obligations à haut rendement des marchés émergents se sont tout autant envolés en franchissant le seuil des 1 000 points de base au-dessus des emprunts d’État américains.

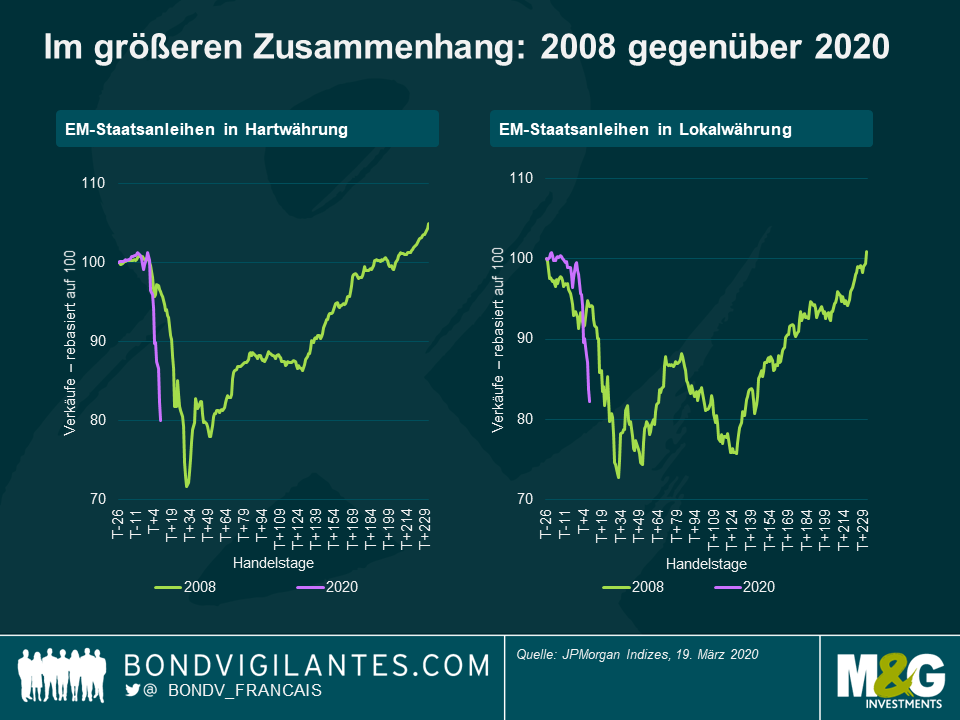

La puissance de l’aversion au risque des investisseurs a été illustrée par des sorties de capitaux hebdomadaires record au sein des fonds obligataires émergents. Ces massives sorties de capitaux ont tout autant touché la dette en devise forte que les obligations en devise locale. Afin de mettre en perspective la vitesse et l’intensité de la correction, il est utile de la comparer à 2008.

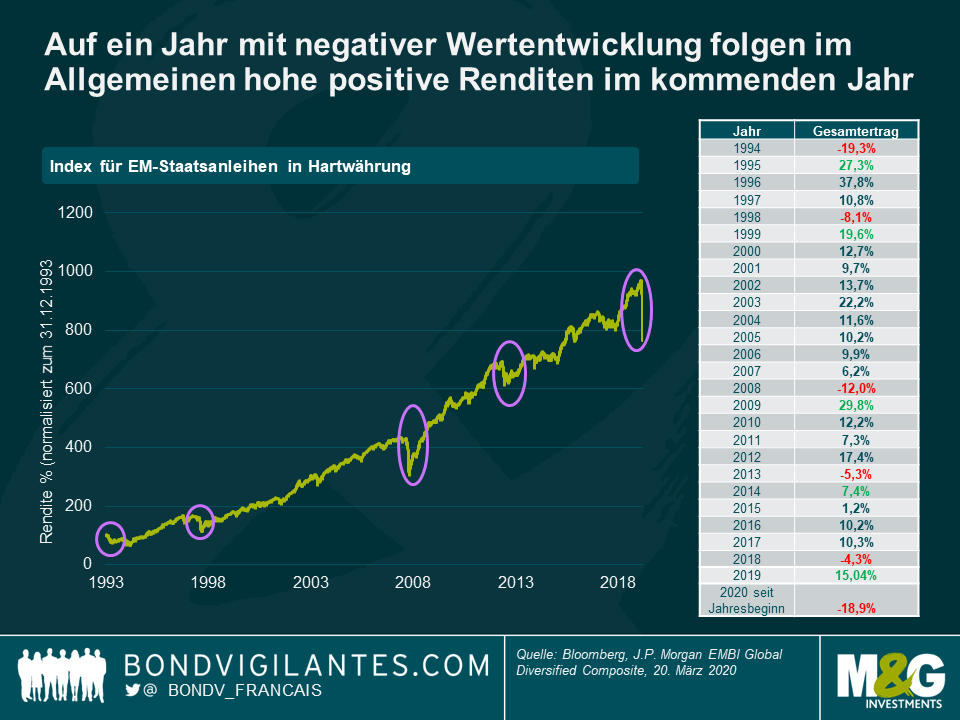

Aussi, quelles sont les perspectives à partir de maintenant ? Il se pourrait qu’il soit encore trop tôt pour savoir combien de temps cela va encore durer, mais historiquement, une année de performance négative – de l’indice de la dette souveraine émergente en devise forte – est suivie d’une solide performance positive l’année suivante. Si le passé ne préjuge en aucun cas de l’avenir, il donne toutefois à penser que les investisseurs pourraient chercher à repositionner l’argent retiré des marchés émergents une fois que l’aversion au risque deviendra moins intense.

Les pays émergents ressentent les conséquences économiques, sociales et sanitaires directes des épidémies de Covid-19, ainsi que le choc de la demande résultant de leurs efforts visant à arrêter toute activité et à contenir la propagation du virus. Les effets négatifs se font également sentir par la baisse des bénéfices des entreprises des secteurs des voyages et du tourisme, par la limitation des échanges commerciaux et par la diminution des transferts de fonds par les émigrés, autant de facteurs encore un peu plus aggravés en cas de dépendance à l’égard des exportations de matières premières dont les prix ont diminué sous l’effet de la récession mondiale.

Si les répercussions sont considérables, la réponse mondiale est également vigoureuse. Les pays émergents se joignent aux banques centrales et aux gouvernements des économies développées en annonçant de gigantesques mesures de relance monétaire et budgétaire. Même dans les pays émergents accusant déjà des déficits élevés ou tributaires de la dette extérieure pour leur financement, une certaine cavalerie devrait encore arriver. Le secteur institutionnel intensifie son aide au vu de la pandémie de Covid-19, à l’image notamment des récentes initiatives de plusieurs milliards de dollars annoncées par le FMI et la Banque mondiale. S’ils sont suffisants, ces efforts encourageront les investisseurs à délaisser leur aversion au risque actuelle, ce qui contribuera à améliorer la situation de la liquidité.

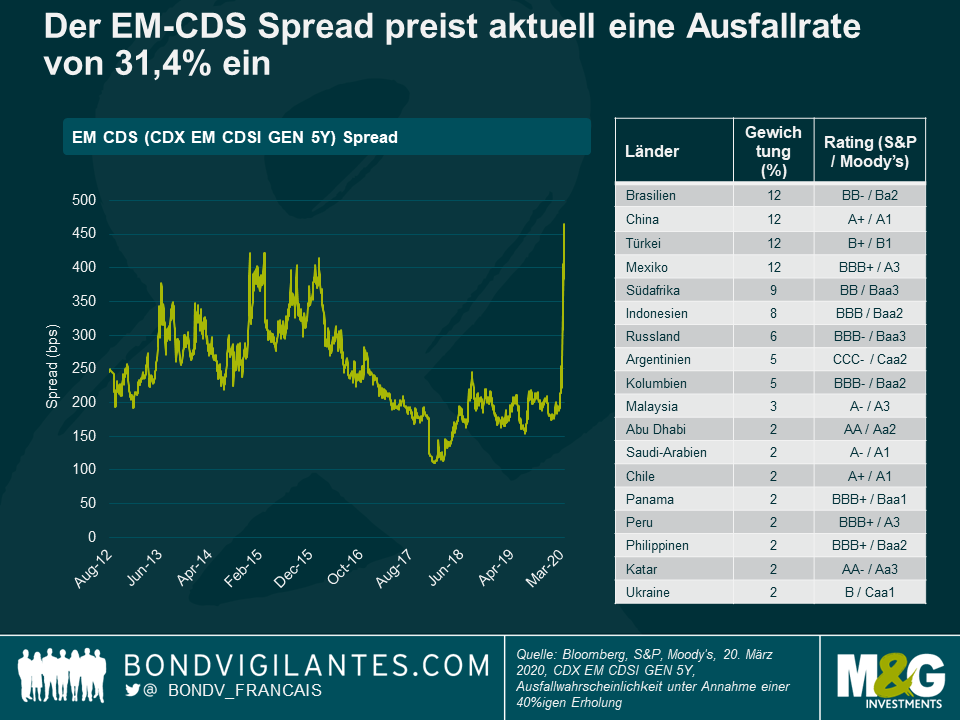

Les « credit default swaps » sur les marchés émergents anticipent actuellement un taux de défaut de 31,4 %. Mais, les taux de défaut dans les pays émergents étaient bien inférieurs à ce taux durant la crise financière mondiale. Aussi, lorsque les conditions financières s’amélioreront au niveau mondial, les valorisations des obligations et des devises émergentes pourraient soudainement apparaître attractives, en particulier dans les pays ayant subi un impact supérieur à celui suggéré par leurs fondamentaux. Cette liste restreinte pourrait inclure les pays émergents où les conséquences du Covid-19 ont déjà atteint leur paroxysme ou ceux qui pourraient être épargnés par un impact direct important.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes