Les prévisions (« Dots ») de la Fed : les bons du Trésor restent onéreux, sans pour autant être fortement surévalués

Je vous propose aujourd’hui de faire un point sur mon indicateur à long terme favori des valorisations des marchés obligataires. Je mets à jour ce graphique sur le blog depuis des années. Si vous avez effectué des transactions sur les bons du Trésor américain lorsqu’ils s’écartaient fortement de la fourchette implicite induite par les anticipations à long terme de la Fed en matière de taux, vous avez probablement enregistré des performances convenables.

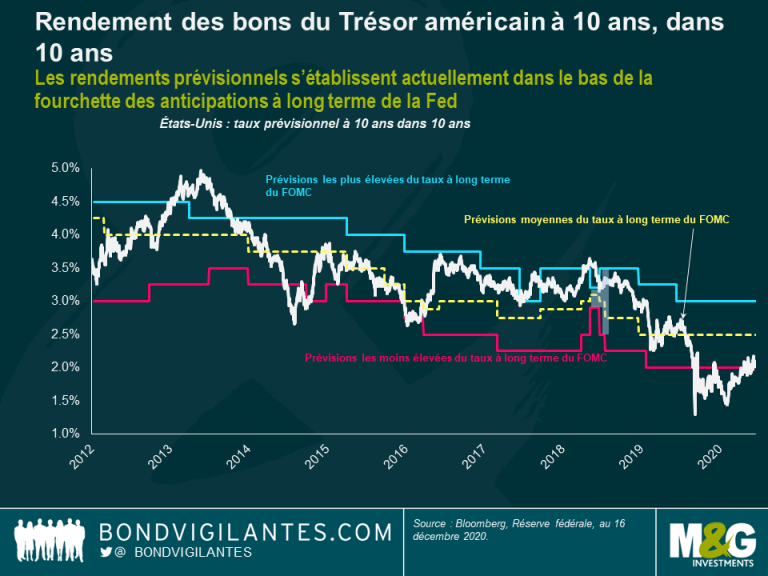

Quel est donc le principal intérêt de mon graphique favori ? Il illustre le rendement des bons du Trésor à 10 ans dans 10 ans. Calculé à partir de la courbe des taux, il correspond au rendement implicite à 10 ans d’ici 10 ans, à savoir 2030. L’intérêt d’un taux à terme, c’est qu’il « évacue » le bruit à court terme des marchés. Sur la période 2030-2040, fort heureusement, inutile de tenir compte de la dynamique, quelle qu’elle soit, de la reprise post-Covid ou du risque politique lié à la transition Trump-Biden. Il s’agit d’un indicateur reposant sur les anticipations de taux à long terme qui, elles-mêmes, dépendent des tendances d’inflation, de la croissance potentielle, des mandats des banques centrales, de la mondialisation, des emprunts publics et de la démographie. Actuellement, le taux à terme à 10 ans dans 10 ans aux États-Unis est de 2,09 %, alors que le rendement actuel des obligations à 10 ans est de 0,92 %. N’oublions pas qu’il s’agit d’un taux nominal et que les objectifs d’inflation dans la plupart des pays développés sont proches de 2 %. Autrement dit, cela signifie que le marché obligataire anticipe des rendements réels (ajustés de l’inflation) proches de zéro en 2030.

Le graphique illustre également le niveau moyen des « dots » de la Réserve fédérale américaine, ainsi que les anticipations les plus hautes et les plus basses de ses membres. Chaque trimestre, le Comité de politique monétaire (FOMC) publie son « Dot Plot », qu’il désigne officiellement comme le graphique illustrant la trajectoire probable de sa politique. Chacun des 16 membres du FOMC essaie de prévoir le niveau des taux courts à la fin d’une période de 3 ans et à plus long terme. C’est précisément ce taux à long terme qui m’intéresse, puisqu’il ne tient pas compte du bruit et des incertitudes économiques à court terme. Hier, à la suite de la réunion du FOMC, la Fed a décidé de laisser son « dot plot » (ses prévisions) inchangé. En 2021, le taux directeur devrait donc continuer à évoluer entre 0 % et 0,25 %, malgré un consensus qui anticipe un PIB américain en 2021 supérieur à sa tendance (à 3,8 %) et des anticipations d’inflation plus élevées. Gardons néanmoins à l’esprit que la Fed a adopté une cible d’inflation moyenne en 2020, qui permettra au taux d’inflation de dépasser le seuil des 2 % auquel il a longtemps été inférieur. Le niveau moyen des « dots » est aussi resté inchangé à 2,5 %, ce qui correspond à un rendement réel proche de +0,5%. Le taux d’intérêt réel à long terme est aussi connu sous le nom « R-star » (R*). La Fed de New York a l’habitude de publier une estimation du R* en s’appuyant sur le modèle Laubach-Williams. Ce dernier repose sur les données relatives aux PIB, aux taux d’inflation et aux taux des fonds fédéraux. En début d’année, le R* était estimé à un peu plus de 1 % sur la base de ce modèle. Aujourd’hui, il est inférieur à 0,5% en raison de l’impact de la Covid, ce qui correspond à une moyenne à long terme des « dots » de 2,5 %. Les résultats du modèle sont consultables ici : https://www.newyorkfed.org/research/policy/rstar.

L’écart entre la croissance tendancielle et le niveau du R* est très élevé. Auparavant, les gérants obligataires vieillissant, comme moi, appliquaient des modèles qui affirmaient, en s’appuyant sur l’hypothèse des marchés efficients, que les rendements nominaux des obligations devaient correspondre peu ou prou à la croissance nominale du PIB. A posteriori, il ne devrait pas exister de différence entre la performance attendue de 100 dollars investis dans un bon du Trésor et celle issue d’un investissement de 100 dollars dans l’économie américaine (sauf en cas de volatilité). Si vous aviez suivi cette approche pour acheter et vendre des obligations, vous auriez manqué 20 ans de rallye du marché obligataire.

Quoi qu’il en soit, voici le graphique.

Depuis le mois de mars dernier, le rendement des bons du Trésor américain à 10 ans d’ici 10 ans est même inférieur à l’anticipation à long terme la plus pessimiste des membres du FOMC. Peut-on vraiment se dire que la Covid pèsera à ce point sur les taux entre 2030 et 2040 ? C’est possible, mais improbable. Il semblait intéressant de vendre des obligations à partir de mars 2020 mais, depuis, les rendements à 10 ans ont presque doublé, passant de 0,5 % à 0,92 %. Toutefois, aujourd’hui, ils évoluent dans la fourchette ciblée par la Fed. Ils restent dans le bas de cette fourchette et les obligations demeurent onéreuses. Le marché anticipe un rendement obligataire à 10 ans de 1,3 % fin 2021 et de 1,5 % en 2022, avec une translation à la hausse sur les échéances longues. Gardez à l’esprit que les marchés obligataires anticipent une hausse des rendements chaque année depuis des décennies et qu’ils se sont trompés presque à chaque fois. J’admets que les rendements des bons du Trésor américain pourraient légèrement augmenter, mais leur niveau potentiellement le plus élevé pourrait être bien inférieur à ce qu’anticipent les intervenants baissiers. Il faut avoir des arguments très solides pour expliquer pourquoi le marché haussier des bons du Trésor, qui a débuté il y a 40 ans, pourrait s’inverser brutalement.

Joyeux Noël et bonne année.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes