Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Oggi l’eurosfida si sposta dall’arena economico-politica al campo da calcio, dove Germania e Grecia si affronteranno nei quarti di finale degli Europei. Il pubblico sarà intento a scrutare Angela Merkel, seduta in tribuna vicino ad altre autorità, i tifosi di entrambe le squadre (con i loro striscioni), fuori e dentro lo stadio, e i giocatori, sia in campo sia durante le interviste post partita. L’attenzione mediatica alla dimensione politica del match non fa che confermare che viviamo un’epoca di grande polarizzazione. Una partita che, a dire il vero, non è mai stata molto importante per nessuno dei due contendenti ha assunto improvvisamente una forte carica emotiva, trasformandosi, a detta di commentatori e autorità, in una questione di successo, rispetto e persino dignità. Oggi l’integrazione europea sembra sempre più una complessa teoria il cui banco di prova potrebbe rivelarsi una delle più grosse sfide del XXI secolo. E con quale esito? Quanto a me, posso contare su un osservatorio privilegiato. Pur essendo tedesco, infatti, seguirò la partita da Bruxelles, la capitale europea in cui convergono burocrati, politici, europeisti ed euroscettici – un’esperienza istruttiva. In che senso, si vedrà: in passato, infatti, a Bruxelles mi è sembrato di vivere in una bolla, più che di trovarmi di fronte a uno specchio dell’umore generale.

Sapendo che passerò qui il weekend e avendo parlato con vari colleghi di istituti e società che operano a stretto contatto con l’Unione europea, non ho smesso un attimo di pensare alla dimensione politica della crisi dell’eurozona. Se l’UE è un progetto politico o addirittura economico-politico, concepito per promuovere la stabilità politica e la prosperità economica, non sta forse fallendo sia sul fronte economico che su quello politico?

E perché? Io la penso così. Partiamo dal presupposto che l’euro rappresenti la continuazione del processo di integrazione europea, basato su precisi obiettivi:

In tal caso, la moneta unica non è forse un fallimento? In fondo,

Pensiamo poi alla legittimità di un’eventuale ulteriore integrazione europea (unione fiscale, Eurobond, unione politica), oggi allo studio nell’ambito della soluzione della crisi. Se il progetto europeo si fonda su valori democratici, i politici devono fare ancora molto per convincere l’elettorato dell’effettiva necessità di una maggiore integrazione. In effetti,

Occorre considerare, infine, la natura dell’integrazione e, quindi, dell’Unione europea. L’integrazione non dovrebbe essere un’imposizione, ma il risultato di un processo spontaneo, promosso dalle istituzioni nei tempi dettati dall’elettorato. Istituzioni ed elettorato dovrebbero interagire strettamente l’uno nel rispetto dell’altro, altrimenti il dialogo degenera in un rapporto insano in cui legittimità e responsabilità diventano concetti problematici. Insomma, l’unione politica presuppone un sentire comune che viene prima di qualunque trattato.

Ma quale potrebbe essere il prerequisito di una maggiore integrazione? A prescindere dall’economia, penso che il filosofo tedesco Wilhelm von Humboldt abbia ragione quando afferma che la lingua traccia un cerchio intorno a una nazione, decidendo chi includere e chi escludere. Da un punto di vista storico, uno dei principali elementi di differenziazione fra gli Stati Uniti d’America e l’idea degli Stati Uniti d’Europa non sta forse nel fatto che i vari stati del Nord America sono nati come stati satellite di un unico Paese – la Gran Bretagna – su un terreno comune creato dalla stessa lingua, dalla stessa cultura e dallo stesso sistema giuridico, come sostiene Tony Judt nel suo libro ‘Dopoguerra’?

Se in futuro il processo di integrazione europea dovesse riprendere in vista dell’unione politica, non è forse il momento di riconoscere che l’elettorato non è ancora pronto per questo passo e che, oltretutto, siamo mettendo a rischio tale prospettiva? Una maggiore integrazione è forse auspicabile dal punto di vista economico, ma mancano validi motivi di carattere politico. Negli ultimi decenni il processo di integrazione europea ha subito un’accelerazione, ridefinendo spesso in modo assolutamente positivo i rapporti fra Stati, imprese e individui di ogni Paese. Ma la crisi dell’eurozona sembra dimostrare che l’elettorato non è riuscito a stare al passo con l’iter istituzionale. A mio parere, un’unione politica a tutti gli effetti non può essere semplicemente una soluzione d’emergenza a una crisi finanziaria, ma deve prevedere un’altra dimensione definita dall’identità e dalla legittimità democratica. Se la crisi dell’eurozona mette a rischio, anziché facilitare, un’ulteriore integrazione economico-politica, non è forse ragionevole fare un passo indietro (dissoluzione dell’unione monetaria?) per superare gli squilibri strutturali, consentire un allineamento culturale più graduale ma duraturo e creare un clima più sereno in cui possa fiorire un’identità condivisa? Con ogni probabilità, la rottura dell’area euro avrebbe effetti negativi nell’immediato, ma forse potrebbe preparare il terreno a una più solida ripresa economica, politica e sociale, favorendo quindi, la stabilità politica e la prosperità economica nel lungo periodo. Insomma, accantoniamo un progetto (gli ottimisti direbbero rimandiamolo) per garantire la sopravvivenza di un altro più importante.

Incrociamo le dita per la vittoria della Germania – e per il successo del progetto europeo nel lungo termine.

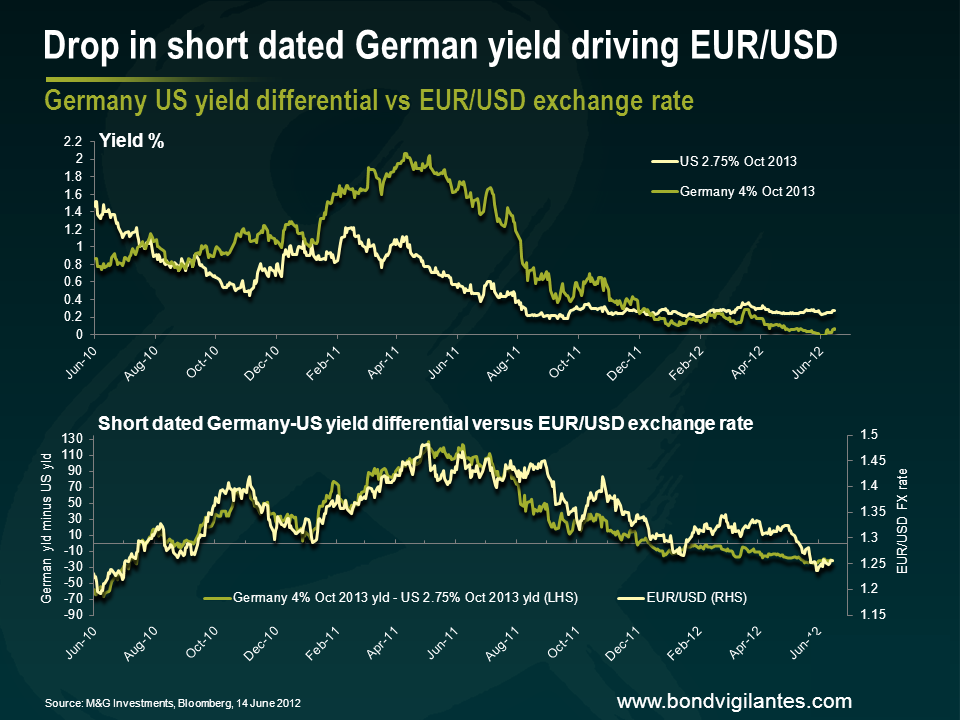

In gennaio avevo scritto che i rendimenti negativi dei Bund sarebbero stati una risposta razionale alla crescente probabilità di frattura dell’eurozona e reintroduzione del marco in Germania (v. qui). Questo perché i titoli di Stato tedeschi hanno una notevole opzionalità. Ipotizziamo che l’eurozona sia costretta a reintrodurre le valute nazionali: per un investitore spagnolo, allora, un Bund a un tasso del -0,5% non necessariamente renderà il -0,5% alla scadenza, ma potrebbe offrire una plusvalenza anche del 40%, in quanto il marco si rafforzerebbe notevolmente rispetto alla peseta.

Il 31 marzo i rendimenti dei Bund a 2 anni sono effettivamente scesi in territorio negativo, mentre da gennaio i Treasury USA con la stessa scadenza non hanno subito sostanziali variazioni. Da inizio anno l’euro si è indebolito e la correlazione individuata in gennaio resta tutto sommato valida. Il grafico seguente fornisce un aggiornamento rispetto ai dati di gennaio.

Nelle ultime due settimane i rendimenti dei Bund sono crollati, tanto che il mercato ha cominciato a speculare sulla possibilità che il prossimo Paese dell’eurozona colpito dai bond vigilantes sia la Germania. Personalmente non sono d’accordo e ritengo sia molto meglio concentrarsi sulle operazioni di profit taking su alcune posizioni molto lunghe in vista delle elezioni greche. Gli investitori sembrano essere passati da un estremo sovrappeso a un marcato sovrappeso della Germania. Come prevedibile in caso di posizioni così popolari, il sell-off cominciato ai primi di giugno ha provocato un effetto domino su varie banche e investitori in leva, con una conseguente ulteriore ondata di vendite. Un fenomeno che ricorda la scossa subita dal mercato tedesco in novembre in seguito a un’asta di Bund poco riuscita, ma allora i titoli di Stato si erano ripresi in fretta. Il trend a lungo termine caratterizzato dalla fuga di depositi e capitali dal sud al nord Europa è ancora in atto e gli investitori sono sempre più preoccupati dei rischi di una frattura dell’eurozona, un timore che dovrebbe continuare a sostenere le obbligazioni governative tedesche.

Quanto possono scendere ancora i rendimenti dei Bund? Prendiamo la Svizzera, i cui titoli di Stato quinquennali offrono oggi rendimenti negativi, vale a dire che chi li acquista deve pagare per il privilegio di averli in portafoglio. Ciò si deve alle crescenti speculazioni sull’insostenibilità del cambio fisso fra euro e franco (o sulla fine della moneta unica) e sui guadagni che potrebbero realizzare i detentori di titoli di Stato elvetici se dovessero mutare gli equilibri attuali. Analogamente, il decennale danese rende 10 punti base in meno del Bund con la stessa scadenza, presumibilmente perché, se l’eurozona dovesse sfaldarsi, salterebbe subito anche il cambio fisso fra euro e corona danese. All’aumentare delle tensioni nell’eurozona, quindi, i rendimenti dei Bund potrebbero scendere a livelli molto negativi lungo tutta la curva.

La scena dell’attuale dibattito politico-economico sul bilancio americano sembra un déjà vu della politica del rischio calcolato messa in atto nel 2011, quando repubblicani e democratici furono protagonisti di un pericoloso gioco del pollo che convinse l’agenzia di rating Standard & Poor’s a privare gli Stati Uniti della tripla A. Adesso, in pieno clima elettorale, ben pochi si aspettano dei progressi significativi sul problema del debito prima della conclusione delle elezioni di novembre; ma anchea quel punto, i politici americani non avranno abbastanza tempo per elaborare delle misure in grado di evitare l’impennata delle tasse e i tagli alla spesa pubblica previsti per gennaio 2013. Il temuto “precipizio fiscale” (fiscal cliff) si concretizzerà infatti a partire dal 1° gennaio con tagli automatici alla spesa della Difesa e drastici aumenti delle tasse su reddito, plusvalenze, dividendi e patrimonio. Che impatto avrà tutto ciò sulla crescita degli Stati Uniti? Stando alle previsioni del Congressional Budget Office, il fiscal cliff porterebbe a una riduzione dell’economia americana pari all’1,3 punti percentuali nel primo semestre del 2013, ma la banca statunitense Goldman Sachs stima che la contrazione del PIL in questo stesso periodo potrebbe attestarsi addirittura intorno al 4%. Visto l’attuale quadro economico mondiale, caratterizzato dal rallentamento della Cina e dalla recessione di alcuni Paesi dell’Eurozona, la spada di Damocle da 600 miliardi di dollari su un mercato importante come quello americano, che ha quantomeno registrato una crescita negli ultimi trimestri, non poteva arrivare in un momento peggiore.

Il dato sorprendente è che l’atteggiamento dei cittadini americani non si differenzia da quello dei loro politici, rivelando la stessa incapacità nel definire tempi e modi per affrontare seriamente il problema del crescente debito degli Stati Uniti. Recenti sondaggi mostrano infatti come sia possibile per gli elettori statunitensi voler mantenere immutati i livelli di sicurezza sociale e tutti i vantaggi connessi all’assistenza sanitaria e al contempo tagliare la spesa senza però aumentare le tasse né il tetto del debito pubblico. Di seguito riportiamo un campione delle ricerche più significative.

Che cosa ritiene sia più importante, adottare delle misure volte a ridurre il deficit di bilancio o mantenere invariati gli attuali livelli di sicurezza sociale e i vantaggi del programma di assistenza sanitaria Medicare?

Ridurre il deficit di bilancio: 32%

Mantenere invariati sicurezza e assistenza sanitaria: 60%

(Fonte: Pew Research Center, June 2011)

Qual è, secondo lei, la soluzione giusta per ridurre il deficit di bilancio?

Solo la misura dei tagli alla spesa, oppure più tagli alla spesa che aumenti delle tasse: 58%

Solo la misura degli aumenti delle tasse, oppure più aumenti delle tasse che tagli di spesa: 23%

(Fonte: Reuters/Ipsos, April 2012)

Al fine di ridurre il deficit di bilancio, ritiene necessaria la misura dell’aumento di tasse sul reddito dei contribuenti come lei?

Si, è necessario 41%

No, non è necessario 56%

(Fonte: NYT/CBS Poll, January 2011)

Preferirebbe che il suo rappresentante al Congresso votasse a favore o contro l’innalzamento del tetto del debito?

Che votasse a favore: 22%

Che votasse contro: 42%

(Fonte: Gallup, July 2011)

Dal momento che le risorse impegnate per sicurezza sociale, Medicare e Medicaid – i due programmi di assistenza sanitaria pubblica riservati rispettivamente agli anziani e ai meno abbienti – costituiscono già il 60% della spesa di governo, riuscire a conciliare i tagli alla spesa pubblica con l’incolumità di tali voci di spesa sarebbe molto complicato. Inoltre, poiché le suddette voci di spesa stanno registrando un aumento ad un tasso che supera vertiginosamente quello di crescita del PIL Usa, il terreno su cui lavorare non è l’ipotesi dei tagli, piuttosto quella di fondi significativi da destinare a tali programmi, tenuto conto di fattori determinanti quali l’invecchiamento della popolazione nonché i progressi nel campo delle cure mediche.

Ma, a onor del vero, compaiono forse i primi segni di una presa di coscienza in merito al fatto che incoerenze così palesi vadano risolte al più presto. Avendo trascorso diverso tempo negli Usa gli ultimi anni, possiamo affermare che è diventato sempre più complicato per economisti, strateghi e legislatori concentrarsi su problemi riguardanti esclusivamente gli Stati Uniti ignorando quelli dell’Eurozona; inoltre, con i comuni americani anche loro alle prese con l’incubo delle insolvenze, l’interrogativo “ci toccherà la stessa sorte dei greci?” si fa sempre più corale e pressante.

Alcuni recenti sviluppi lasciano pensare che gli elettori stiano però cominciando ad adottare un approccio più olistico nei confronti della futura organizzazione dell’economia del Paese. In un’intervista pubblicata questa settimana sul Financial Times, l’avvocato civilista Molly Munger ha posto l’accento sull’ampio consenso raccolto dall’idea di invitare gli elettori della California ad esprimersi, in occasione delle prossime elezioni di novembre, circa la proposta di aumento dell’imposta sul reddito. Questa nuova tassa, al momento accolta favorevolmente, come emerge dai sondaggi, andrebbe ad incrementare i fondi per l’istruzione; sulla scheda elettorale farà inoltre la sua comparsa un’altra proposta d’incremento d’imposta volta a ridurre il deficit. Altro evento significativo, la scorsa settimana gli elettori del Wisconsin hanno respinto il recall vote (votazione straordinaria che consente la revoca del mandato di un eletto) caldeggiato dal sindacato con l’intento di destituire il Governatore repubblicano Scott Walker dopo che aveva presentato il Wisconsin Budget Repair Bill, provvedimento di legge che avrebbe aumentato i contributi destinati a pensione e salute per gli impiegati statali e ridotto il potere negoziale dei sindacati. Primo governatore della storia a mantenere la propria poltrona dopo una votazione di revoca, nell’occasione Walker ha persino registrato un incremento del proprio margine di vittoria rispetto alle elezioni del 2010.

Segnali di un atteggiamento nuovo nei confronti del fardello economico? Probabilmente si, cosa di per sé positiva, benché, dopo le presidenziali, ci attenda ancora un dibattito molto acceso sulla questione del tetto del debito, dibattito che sarà ulteriormente inasprito dalla possibile ripartizione dei poteri di controllo tra Presidenza e Congresso. Alcuni analisti considerano però questa eventualità come il miglior risultato, poiché si dovrà trovare un compromesso tra tagli alla spesa e aumenti delle tasse in caso di insuccesso del piano di riduzione del bilancio a lungo termine, piuttosto che lasciare all’una o all’altro tutto l’onere delle responsabilità e delle decisioni.

Infine, il dibattito sull’istituzione di un’imposta di consumo nazionale (IVA) negli Stati Uniti diventa sempre più ampio: anche un’aliquota IVA ridotta potrebbe infatti assicurare, ogni anno, introiti importanti per il risanamento del deficit del paese. Tuttavia, viene da chiedersi se questa sia poi una posizione realmente condivisa dagli americani, e non è difficile indovinare la risposta, visto che quando ho lanciato la ricerca su google inserendo i termini “US consumption tax” (ovvero “imposta di consumo statunitense”), la seconda query di ricerca suggerita automaticamente dal sistema era “u.s. consumption tax is tempting vat of poison”, vale a dire il titolo di un articolo in cui si afferma che l’IVA è una misura da evitare, perché istituirla sarebbe come dare le chiavi di una cantina a un ubriaco! Se l’IVA rimane comunque una soluzione ottimale per il risanamento dell’economia statunitense, non è una strada altrettanto fruttuosa per l’Europa, in cui molti Paesi hanno già delle aliquote che si attestano intorno al 20%: il vecchio continente ha pertanto ben poche possibilità di incrementare ulteriormente le entrate aggiuntive derivanti dall’applicazione dell’IVA.

Molti investitori e commentatori stanno parlando di repressione finanziaria. Il fatto che i tassi di interesse nominale siano fissati praticamente a zero con il conseguente trasferimento di questi bassi rendimenti lungo la curva dello yield implica che i rendimenti sia in termini nominali, e maggiormente in termini reali, siano storicamente bassi. Questo fenomeno è percepito come politica punitiva di governi e banche centrali nei confronti dei risparmiatori.

Tuttavia, in molti casi, i risparmiatori sono stati aiutati e non penalizzati dai governi. Che si sia trattato del salvataggio dell’umile risparmiatore di Northern Rock, o dei fondi estremamente sofisticati esposti ai debiti emessi da Fannie Mae o Freddie Mac negli Stati Uniti. Questi risparmiatori non sono stati penalizzati ma salvati, infatti le azioni intraprese dai governi e dalle banche centrali (come il sussidio implicito alle banche) hanno protetto il valore del capitale da loro investito. I rendimenti totali sono stati incrementati in favore dei risparmiatori mentre un mercato libero avrebbe portato perdite significative.

I commentatori sembrano aver dimenticato quanto i risparmiatori sono stati e continuano ad essere protetti dalle autorità, le quali forniscono salvezza finanziaria e non repressione. Purtroppo siamo forse arrivati al punto in cui alcuni Governi potrebbero non essere più in grado di salvare i risparmiatori. Gli investitori si troveranno allora di fronte alla concreta possibilità di perdere capitali, come alternativa al raccogliere magri rendimenti. Questo è ciò che avviene quando la repressione prende il posto del salvataggio.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.