Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

L’FMI ha pubblicato di recente una relazione dal titolo “Government Bonds and Their Investors: What are the Facts and Do They Matter?” che ci aiuta a capire se i mutamenti avvenuti negli ultimi anni fra i detentori di titoli di Stato abbiano avuto un impatto sui rendimenti. Uno dei trend principali osservati dall’inizio della crisi consiste nel passaggio di mano dagli investitori esteri a quelli locali. Ciò si spiega in parte con le varie forme di quantitative easing messe in atto dalle banche centrali e con l’acquisto di un maggior numero di obbligazioni governative da parte degli istituti di credito.

L’FMI individua un nesso fra la percentuale più elevata di investitori esteri e il calo dei rendimenti. I risultati econometrici evidenziano che un incremento (decremento) del 10% degli investitori non residenti nel Paese è associato a un calo (aumento) dei rendimenti dei titoli di Stato decennali compreso fra 32 e 43 punti base – e addirittura prossimo a 66 punti base nell’area euro. Alla luce di tale conclusione, consideriamo ora la quota di investimenti esteri sui mercati obbligazionari governativi dei vari Paesi.

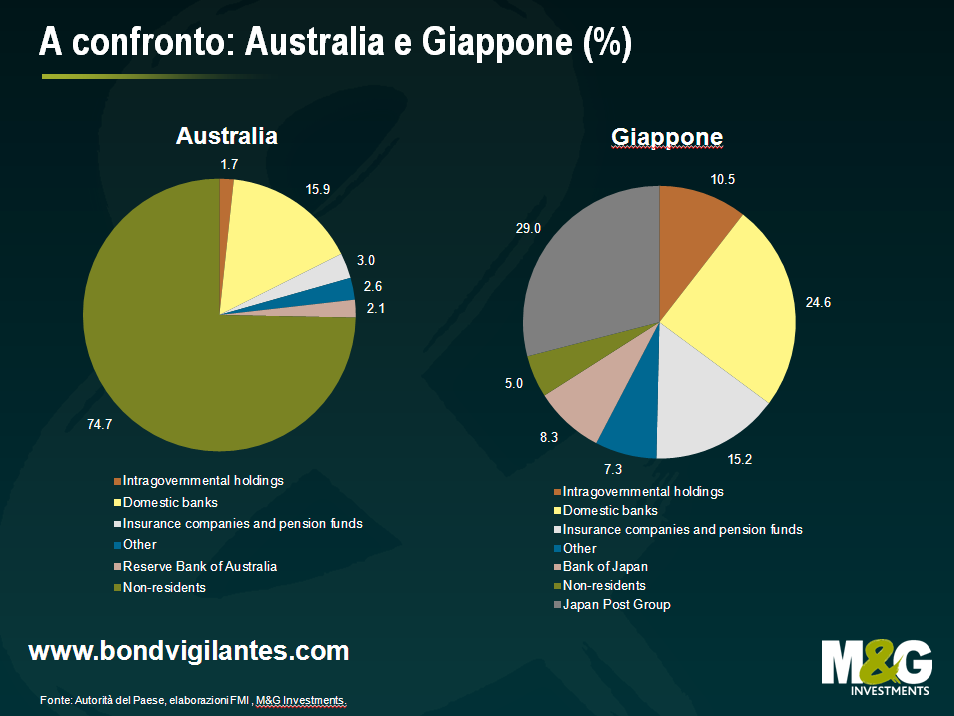

Il primo grafico mostra chi sono i detentori del debito pubblico di Australia e Giappone. Abbiamo già espresso i nostri timori circa la concentrazione di bond australiani in mani straniere. Una situazione a nostro parere molto pericolosa, soprattutto se associata a un disavanzo delle partite correnti (il Paese fa cioè affidamento sull’afflusso di capitali esteri). Dal 2000 a oggi, gli AGB detenuti da soggetti non residenti in Australia sono passati dal 30% circa a oltre l’80%. In Giappone, al contrario, la quota di investimenti esteri è molto bassa, in quanto i risparmiatori locali tendono a investire soprattutto sul mercato interno in vista della pensione. La prevalenza di obbligazionisti residenti nel Paese è stata messa in relazione con rendimenti stabili e contenuti nonostante un debito pubblico altissimo.

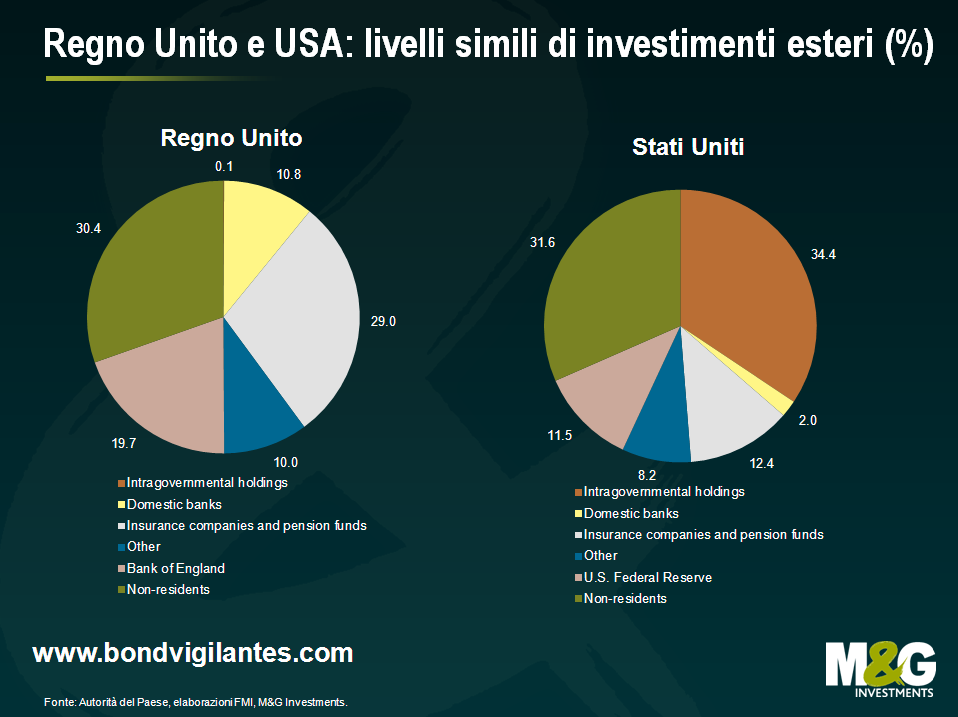

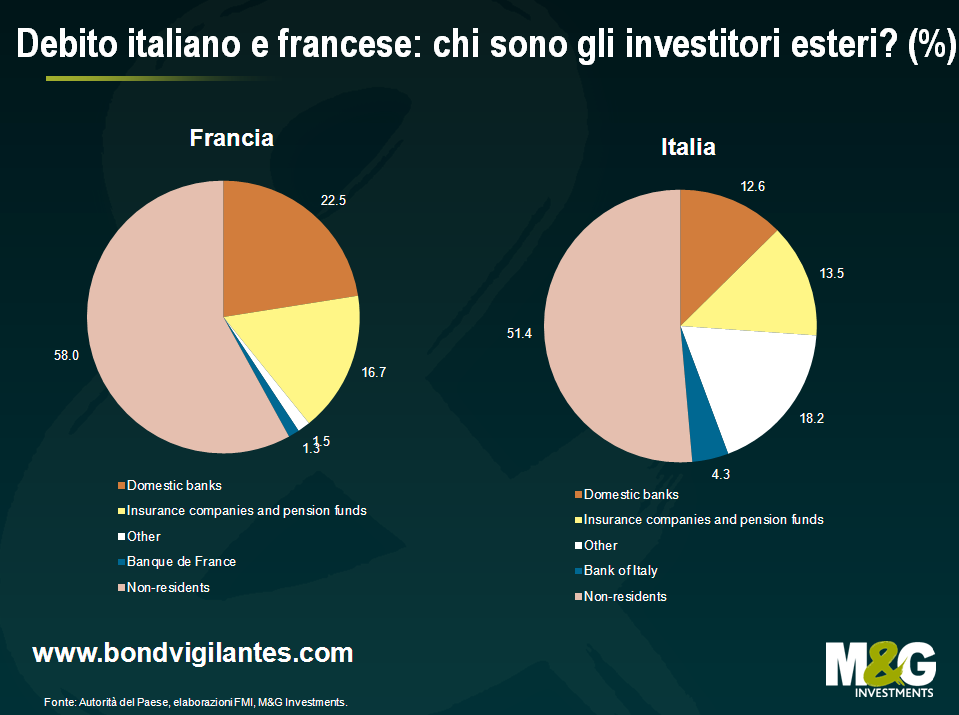

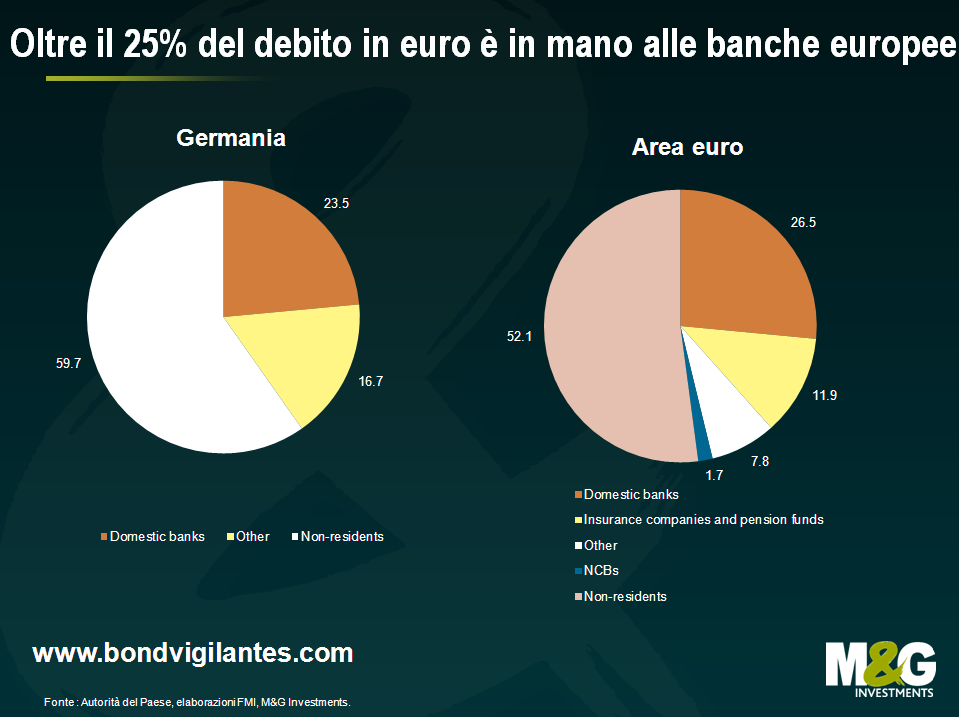

In molti Paesi, gli investitori esteri, seppure in calo negli ultimi anni, rappresentano la maggioranza dei detentori di titoli di Stato. È il caso, in particolare degli Stati membri dell’Eurozona. Aggregando i dati dei singoli Paesi dell’area, si vedrà che circa un quarto del debito circolante è nelle mani di soggetti residenti in Stati dell’Unione monetaria diversi da quello emittente, mentre un altro quarto è detenuto da investitori esterni all’eurozona. Nonostante una percentuale di investitori extra-UEM in apparenza molto alta, nel complesso l’eurozona è meno dipendente dagli acquirenti esteri di quanto non lo siano Inghilterra e Stati Uniti.

Pur presentando percentuali analoghe di investimenti esteri, USA e Regno Unito evidenziano notevoli divergenze nelle partecipazioni di compagnie assicurative, fondi pensione e banche locali. Nel Regno Unito, i rendimenti a lungo termine hanno subito una flessione in seguito all’aumento della sottoscrizione di Gilt da parte dei fondi pensione. Tale rotazione, in particolare verso le emissioni a lunghissima scadenza, è stata attribuita ai cambiamenti normativi introdotti per limitare la differenza di scadenza fra attivo e passivo dei fondi pensione inglesi. Negli Stati Uniti, l’ampia porzione di partecipazioni infragovernative è in parte riconducibile al Social Security Trust Fund, che detiene il 20% circa dei Treasury in circolazione.

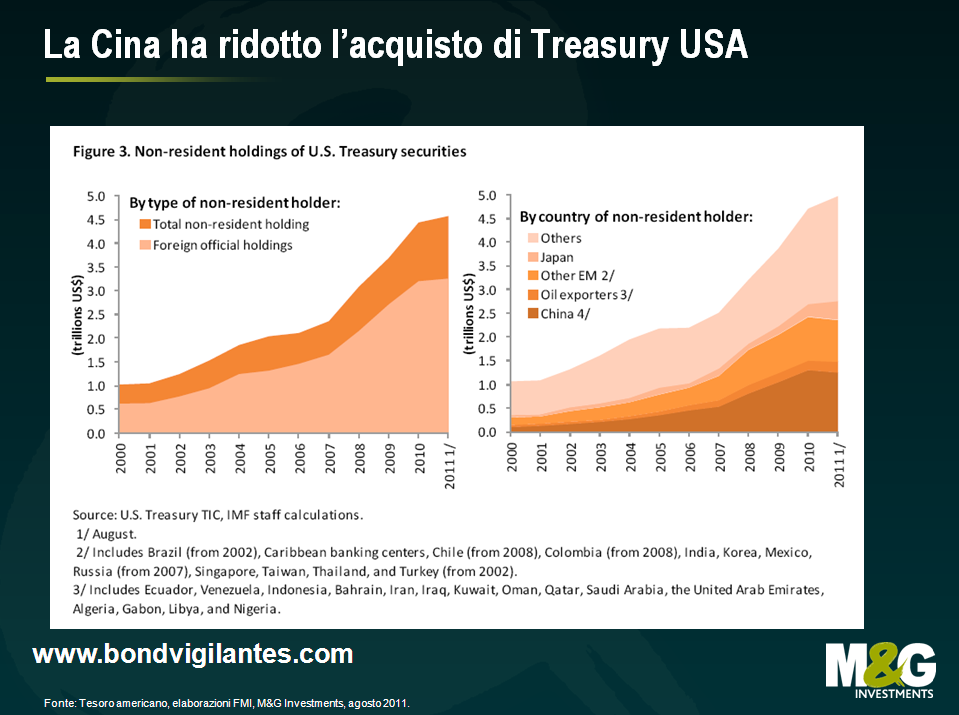

L’altro dato interessante dello studio dell’FMI riguarda i detentori di Treasury non residenti negli USA. L’ammontare totale del debito pubblico americano in mano a Cina, Paesi esportatori di petrolio e altri mercati emergenti è in calo dal 2010. Detto ciò, ad agosto 2011, gli investitori esteri detenevano quasi $5.000 miliardi di Treasury.

Il mese scorso abbiamo parlato dei rischi a lungo termine per l’Asia, cercando di fare il punto sulle vendite (vedi qui). Le ultime settimane hanno visto moltiplicarsi i segnali di rallentamento congiunturale nella regione e, a quanto pare, anche le sottoscrizioni a favore del debito emergente, poiché in vari Paesi le valutazioni hanno raggiunto livelli estremamente elevati. Per fare un esempio, a metà della settimana scorsa l’emissione del Perù di titoli al 7,35% in scadenza nel 2025, per un totale di $2,25 miliardi, ha raggiunto uno spread di 109 punti base rispetto ai Treasury USA. Il titolo non brilla certo per liquidità e uno spread denaro-lettera dell’1% sugli schermi implica che in un orizzonte temporale di un anno il differenziale di credito comprende un premio di illiquidità, mentre il rischio di credito è quasi pari a zero. Gli spread stanno raggiungendo i livelli precedenti al 2008, quando la liquidità abbondava. Bolltastico!

Di seguito, alcuni grafici.

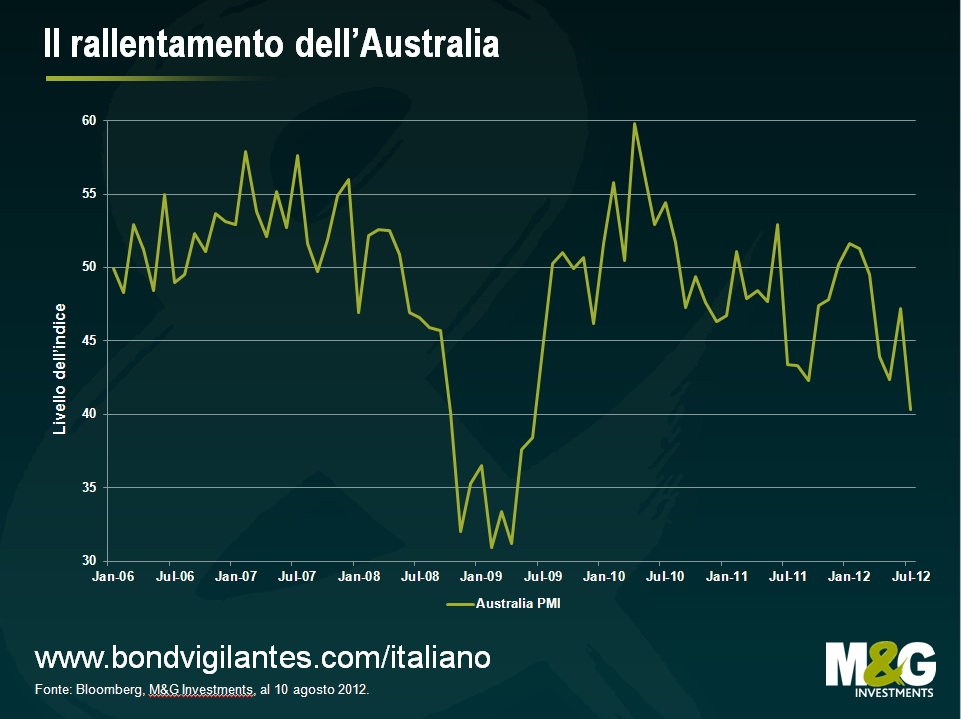

L’economia australiana appare in difficoltà e i flussi speculativi rafforzano la valuta locale.

In molti Paesi che contano sulle esportazioni verso la Cina, l’export evidenzia attualmente un tasso di crescita annuo piatto o negativo.

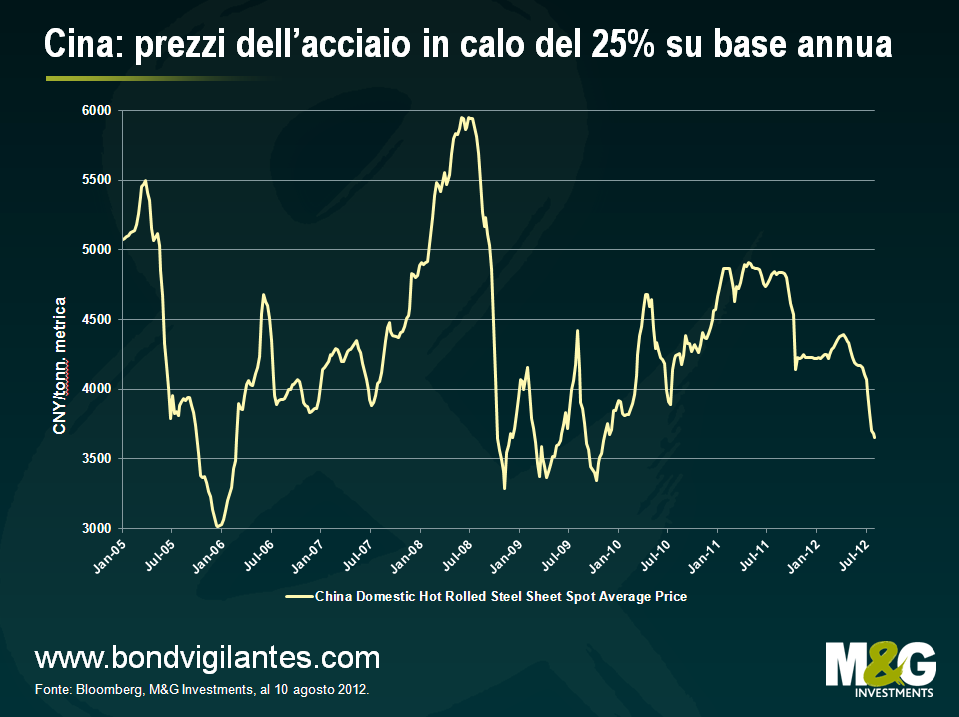

Come osservato il mese scorso, la crescita cinese deve molto a un eccessivo aumento degli investimenti, trainato in particolare da un’intensa attività edilizia basata sull’acciaio. È dunque interessante il calo dei prezzi registrato dal materiale l’anno scorso in Cina (-25%).

E infine, i livelli degli spread sulle piazze obbligazionarie emergenti, decisamente troppo bassi.

Costo stimato dei giochi olimpici – 9 miliardi di sterline, debito nazionale degli Stati Uniti – 15,8 trilioni di dollari, quantitative easing nel Regno Unito– 375 miliardi di sterline. Sono numeri che mi lasciano sbalordito. So che sono cifre enormi tuttavia non possiedo realmente la concezione di quanto grandi siano. Ho pensato allora di cercare di contestualizzarle prendendo il debito di ognuno dei Paesi dell’Europa periferica e calcolando quante medaglie d’oro ciascuno di questi Paesi dovrebbe vincere per ripagare il proprio debito nazionale.

Dei circa 412 grammi di peso di una medaglia d’oro di “Londra 2012”, circa 6 grammi sono d’oro, 381 d’argento e i restanti 25 grammi sono di rame. Consideriamo il prezzo di mercato attuale intorno ai 700 dollari.

Di seguito si può vedere quante medaglie d’oro ciascun Paese dovrebbe portare a casa per riportare il proprio bilancio fuori dal rosso:

Portogallo 273.728.118

Irlanda 220.449.211

Italia 3.445.899.490

Grecia 627.153.707

Spagna 1.295.304.783

Questo significa che ciascun cittadino di queste nazioni dovrebbe vincere tante medaglie d’oro quante riportate qui sotto:

Portogallo 26

Irlanda 48

Italia 57

Grecia 56

Spagna 28

Il fatto che siano solo 302 in totale le competizioni che assegnano la medaglia d’oro rende questa lettura alquanto deprimente per i cittadini europei, specialmente se pensiamo dov’è collocato ciascun Paese nel medagliere. Forse può farvi sentire meglio sapere che ciascun cittadino americano dovrebbe vincere 73 medaglie d’oro per appianare il debito degli Stati Uniti.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.