Il deficit delle partite correnti del Regno Unito è sempre piu grande. Gli ultimi dati sono pessimi: è il momento di ridurre l’esposizione alla sterlina?

Gli ultimi dati sull’andamento dell’economia britannica non sono così male: l’andamento del PIL nel secondo trimestre è meno peggio del previsto (-0,4% a fronte del -0,5% atteso), e se si esclude il settore immobiliare ancora debole, l’economia del Paese continua a crescere a un passo ragionevole, (anche se ancora sotto trend).

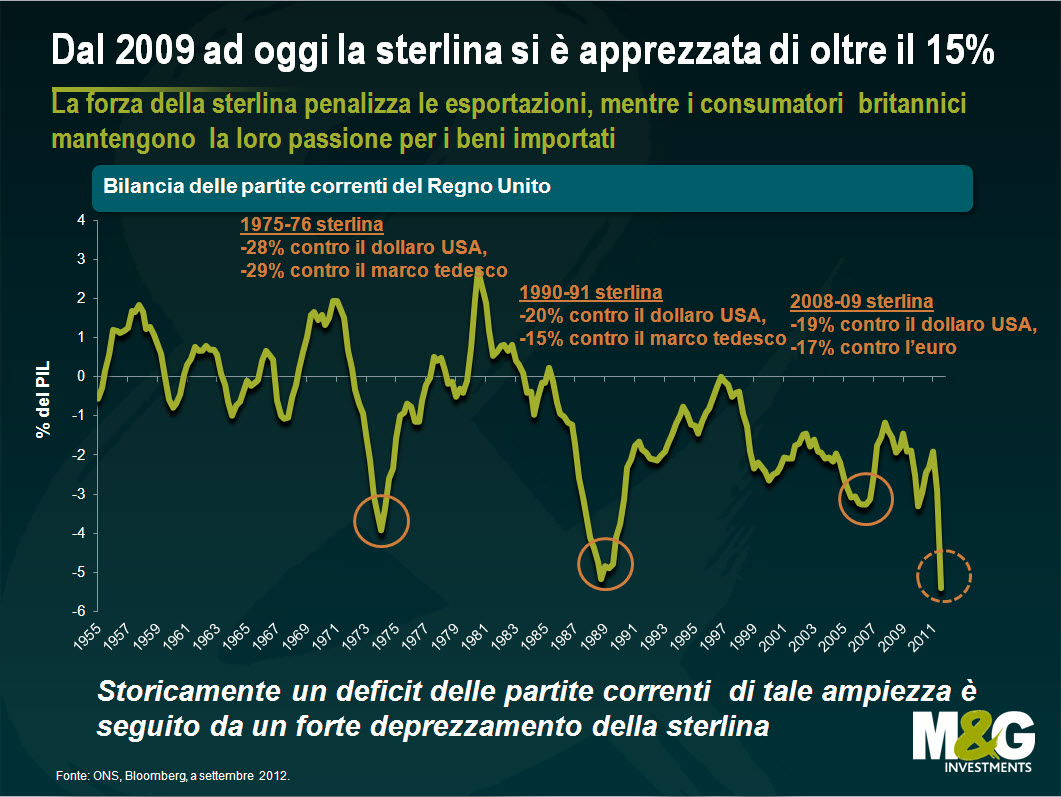

Ma fra le notizie di oggi c’è anche il significativo deterioramento del deficit delle partite correnti. Il divario negativo fra import ed export aumenta a 20,8 miliardi di sterline, equivalente al 5,4% del PIL. Anche il deficit del primo trimestre è stato rivisto: aumentato di 4 miliardi ad oltre 15 miliardi di sterline rispetto alla precedente stima. La forza relativa della valuta britannica continua ad ostacolare gli sforzi del governo per ribilanciare l’economia riducendo l’impatto dei consumi e aumentando produzione ed esportazioni. Ponderata su base commerciale, la sterlina si attesta attorno al picco degli ultimi quattro anni, favorendo la nostra dipendenza dai beni di consumo (con l’effetto collaterale positivo di aiutare a mantenere l’inflazione al di sotto del tasso obiettivo della Banca d’Inghilterra, per la prima volta da molto tempo).

Chi è esposto alla sterlina, per ragioni di domicilio o per scelte di allocazione degli investimenti, può forse trarre un avvertimento dal grafico seguente, che illustra il saldo delle partite correnti del Regno Unito a partire dal 1955. Si può notare che i periodi in cui il deficit ha superato il 3% circa del PIL sono stati spesso seguiti da fasi di profonda debolezza della sterlina. A metà degli anni settanta la valuta britannica si è deprezzata di quasi il 30% nei confronti del marco tedesco e del dollaro Usa, e ha subito forti ribassi anche all’inizio degli anni novanta e durante la prima ondata dell’attuale crisi. Per tutte queste fasi di debolezza si possono citare naturalmente altri fattori (tra i quali la profonda crisi delle banche inglesi nel 2008, l’uscita dal meccanismo di cambio europeo nel settembre 1992, esattamente venti anni fa). Ma se lo status di “safe haven” del Regno Unito dovesse essere messo in discussione (per esempio in caso di perdita della tripla A dopo l’Autumn Statement, il discorso durante il quale il Cancelliere offrirà indicazioni sulla spesa pubblica per l’anno prossimo) i mercati valutari potrebbero avere la scusa per svalutare finalmente la sterlina.

Tra parentesi, in termini di parità di potere di acquisto (PPP, che si riferisce al livello dei tassi di cambio richiesti per equiparare i prezzi d’acquisto di un bene in differenti economie) la sterlina appare equamente valutata nei confronti dell’euro, conveniente rispetto al dollaro australiano (che appare sopravvalutato del 23%, e se siete andati in vacanza in Australia e avete pagato una montagna di sterline per una birra lo potete confermare) ma più cara di un 15% rispetto al dollaro Usa.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes