Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Nonostante i gravi rischi che ancora incombono sull’economia statunitense, una ripresa del settore residenziale superiore alle attese, con conseguenti vantaggi per il mercato del lavoro, potrebbe essere la piu’ grande storia del 2013.

Attualmente, il vero danno causato dal fiscal cliff è più che altro psicologico, dal momento che scoraggia sia gli investimenti che le assunzioni da parte delle aziende. Non mi è consentito usare la frase che parla di un cane portato a spasso per il cortile, perché staremmo ragionando per luoghi comuni, e scriverlo mi costerebbe caro, anche se si trattarebbe della soluzione più ovvia al problema e, di fatto, l’unica. Il debito USA è troppo grande per affrontarlo una volta per tutte, e probabilmente in futuro ci attende una qualche forma di default (nei confronti degli obbligazionisti ove non sia possibile nei confronti delle attese della popolazione in ambito pensionistico o sanitario) o di svalutazione (monetaria o inflazionistica).

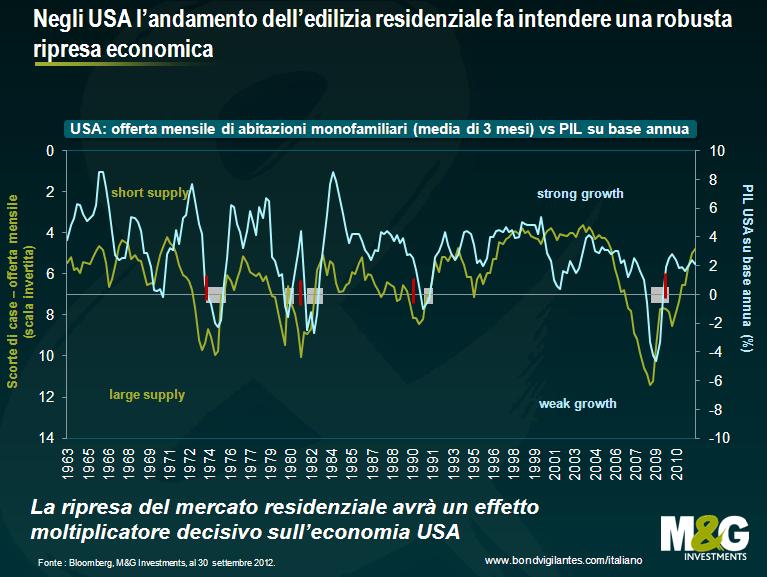

La questione del fiscal cliff ha distolto l’attenzione da quelli che noi riteniamo sviluppi estremamente positivi per l’economia USA, in particolare per quanto riguarda il mercato dell’edilizia residenziale, come già accennato in settembre. Dal 2007, questo settore è al centro della crisi finanziaria globale, scatenata proprio dallo scoppio della bolla del credito in seguito all’insolvenza dei mutui sub-prime. L’offerta eccessiva di case nuove unita a pignoramenti, flessione delle entrate reali delle famiglie e aumento della disoccupazione aveva infatti determinato un crollo dei prezzi. Il sistema bancario cedette e nel settore immobiliare andarono persi numerosi posti di lavoro: dai 7,7 milioni di americani impiegati nell’edilizia nel 2006 si passò infatti ai 5,5 di inizio 2010 (-2,2 milioni). Ma i molti segnali positivi che vediamo oggi in quest’area potrebbero dare una bella spinta all’economia nel 2013, proprio come allora la fecero sprofondare.

Il grafico che segue è stato molto importante per noi nel 2007: questi dati ci hanno consentito di prevedere non solo un rallentamento della crescita USA, ma una vera e propria recessione, con gravi danni al sistema bancario. Dal grafico emerge che negli Stati Uniti si era costruito così tanto che per smaltire le scorte di case pronte erano necessari non più 4 mesi circa, bensì oltre 7, un livello da sempre indice di recessione. Infatti da allora le scorte di invenduto sono salite ben oltre i 7 mesi, con punte di 1 anno nel 2008, lasciando intuire un calo del PIL del 4% su base annua. Oggi la quantità di invenduto diminuisce rapidamente, favorendo una continua espansione economica. Siamo addirittura a un livello tale per cui si potrebbe ricominciare a costruire, con un effetto moltiplicatore estremamente potente.

Un altro fattore positivo relativo al settore residenziale USA riguarda i prezzi delle case, che secondo l’indice S&P/Case-Shiller stanno salendo dallo scorso marzo (anche se restano “bassi”, ovvero inferiori del 30% rispetto ai massimi valori nominali, e ancora più bassi in termini reali). Il sentiment negativo sul settore dovrebbe quindi attenuarsi – nessuno vuole comprare in previsione di un ribasso. Inoltre, la Federal Reserve ha cambiato l’oggetto dei suoi piani di ”Quantitative Easing”, passando dai Treasury ai titoli ipotecari, una manovra che dovrebbe rimettere in moto il meccanismo di trasmissione. In teoria gli americani che investono in mutui ipotecari dovrebbero essere in grado di rifinanziare a condizioni più convenienti i prestiti in essere a tassi elevati. Questo non succede; le banche producono troppe scartoffie (basti pensare che il tempo necessario all’approvazione di un mutuo è aumentato da uno a tre mesi) e i criteri applicabili ai nuovi mutui sono spesso più severi rispetto a quelli esistenti. Infatti, i tassi dei nuovi mutui trentennali si aggirano attorno al 3,31%, (record minimo), mentre nel 2011 ben 28 milioni di americani avevano mutui con tassi superiori di oltre l’1% rispetto ai tassi dei nuovi contratti, in teoria rifinanziabili a livelli inferiori (oggi probabilmente sono ancora più bassi). Potrebbe sembrare un dato negativo, ma in realtà, se il meccanismo di trasmissione ricomincia a funzionare, si tratta di una grossa opportunità per i consumatori (infatti con interessi più bassi aumenta il potere di acquisto). Dal momento che la Fed sta lavorando proprio per far funzionare questo meccanismo, le cose non possono che migliorare.

Dunque, considerando che i prezzi delle case sono ora interessanti, i tassi ipotecari diminuiscono e la domanda aumenta a fronte di un’offerta limitata, che portata può avere questo fenomeno? L’impatto negativo degli eventi del 2007 è stato molto forte; i moltiplicatori legati all’apertura di nuovi cantieri e alla nascita di nuove famiglie (coloro che mettono su casa per la prima volta, per effetto della crescita demografica, dell’immigrazione o dell’abbandono dell’abitazione dei genitori) sono decisamente elevati. Il progetto di costruzione di una casa, infatti, può dar luogo all’assunzione di nuovi operai, i quali a loro volta acquistano di mezzi di trasporto e scavatrici idonei a questo tipo di lavoro e hanno a disposizione uno stipendio da spendere. Si comprano cemento (speriamo da Cemex, una società high yield che ci piace!) e legno. E le persone che andranno ad abitare in quella casa acquisteranno tappeti, sedie e televisori a schermo piatto (forse dobbiamo smetterla di specificare “schermo piatto” quando si parla di TV). Calcolando i moltiplicatori dell’edilizia nel 2002, l’Australian Bureau of Statistics (ABS) ha riscontrato un effetto iniziale (l’impiego di operai edili e il prodotto del loro lavoro), un primo effetto diretto (la produzione e l’assunzione di personale per produrre le merci e i servizi necessari al settore edile), un secondo effetto a livello industriale (l’impatto della produzione extra sui fornitori), e infine un impatto sui consumi (l’aumento della spesa legato agli stipendi percepiti dai nuovi impiegati). L’ABS ha calcolato che ogni US$ 1 milione investito nell’edilizia genera un giro d’affari US$ 2,9 milioni, e, cosa ancora più importante, crea 13,5 posti di lavoro nell’edilizia stessa e 55,5 in altri settori economici (ho ricavato i dati facendo una stima al rialzo rispetto ai dati dell’ABS, che aveva utilizzato il dollaro australiano). Anche se il moltiplicatore calcolato dall’ABS potrebbe essere superiore a quello effettivo e l’Australia non è certo l’America, i numeri la dicono lunga sul potenziale offerto dal settore edile e residenziale, suggerendo un certo ottimismo circa l’economia USA nei prossimi due anni.

Questo mi porta al mio ultimo punto, timidamente collegato a quando detto fin’ora… la scorsa settimana ho preso un caffè con George Trefgarne, ex redattore di economia del Daily Telegraph e autore di Metroboom, un documento sulla ripresa dell’economia inglese dopo il tracollo degli anni ‘30. Si può discutere se la depressione sia stata superata grazie all’austerità o alla svalutazione monetaria, ma resta il fatto che il mercato residenziale ebbe un ruolo cruciale nella rinascita economica. Fra il 1931 e il 1939, siamo passati a costruire da 200.000 (nel 1936) a oltre 350.000 nuove case ogni anno. Oggi, nonostante il marcato aumento della popolazione, si costruiscono meno di 150.000 abitazioni l’anno, gli affitti salgono e molti non si possono permettere una casa. In un certo senso siamo fortunati: sappiamo che per sostenere la crescita del Regno Unito basterebbe far decollare il mercato residenziale (allentando i vincoli di progettazione e incentivando i costruttori). Nel caso della Spagna, dove c’è sovrabbondanza di case, questa non potrebbe essere una soluzione alla crisi, ma nel Regno Unito o negli USA potrebbe funzionare.

Il giorno 6 Novembre 2012, a Milano, si è svolta la seconda edizione del Bond Vigilantes day. I gestori obbligazionari di M&G – Jim Leaviss, Richard Woolnough e Stefan Isaacs – hanno presentato le loro ultime idee e pareri sull’attuale situazione macroeconomica ed i mercati obbligazionari corporate. Hanno anche condiviso opinioni contrarie al sentiment generale di mercato sui Paesi emergenti e sul rischio d’inflazione a medio termine.

Circa 280 partecipanti ci hanno raggiunto di persona ed hanno colto l’occasione per incontrarci e fare domande al team obbligazionario di M&G. Molti hanno anche deciso di iscriversi al nostro nuovo blog Bond Vigilantes in Italiano (che state leggendo in questo momento, ed esistente nella versione inglese già da 6 anni) e sono stati automaticamente registrati per partecipare all’estrazione di un premio speciale. Marina Cavallacci, Personal Financial Adviser, è stata la fortunata vincitrice di un Amazon Kindle Fire. Complimenti Marina, continua a seguirci sul blog!

E voi tutti non dimenticate di seguirci anche su Twitter, @bondvigilantes. Grazie a tutti i partecipanti all’evento, speriamo di rivedervi presto!

I preoccupanti sviluppi degli ultimi mesi in Sudafrica hanno attirato l’attenzione di agenzie di rating e mercati (v. primo grafico). Il Sudafrica è uno dei pochissimi Paesi emergenti il cui merito di credito sta peggiorando; ufficialmente, rientra ancora nella categoria investment grade, ma a nostro parere dovrebbe essere declassato a junk bond – e le valutazioni non ne tengono conto. Considerato che il Paese ha un peso del 10% nei comuni indici di riferimento del debito emergente in valuta locale, la questione è tutt’altro che irrilevante.

Il Sudafrica vive una serie di problemi finanziari, politici ed economici di non facile soluzione. Alcuni – soprattutto quelli a cui hanno reagito le agenzie di valutazione – sono ben noti: la dipendenza dall’esportazione di oro e materie prime, la criminalità e le tensioni sociali, una disoccupazione che non accenna a diminuire e la forte disuguaglianza di reddito, la corruzione e il malgoverno, la sindacalizzazione e la rigidità del mercato del lavoro, un clima di investimento sfavorevole culminato in nuove minacce di nazionalizzare le società minerarie. Tutti temi affrontati a più riprese dall’Economist (vedi articoli).

Siamo convinti che il mercato e le agenzie di rating continuino a sottovalutare vari aspetti: vediamoli meglio.

1. Sostenibilità del debito

Un rapporto fra debito del governo centrale e PIL intorno al 43% – o al 60% comprese le garanzie fornite alle aziende di Stato – può sembrare gestibile, ma il dato non riflette le crescenti passività di amministrazioni locali e municipali. È difficile ottenere dati precisi sull’indebitamento dei governi locali, ma la situazione finanziaria di diverse municipalità appare insostenibile, senza contare le gravi falle del sistema informatico per cui migliaia di fatture non risultano contabilizzate. Anche le utility pubbliche, inefficienti nella gestione e nell’esazione delle bollette, vantano ingenti crediti nei confronti degli utenti. Le stesse amministrazioni locali sono a volte in arretrato con i pagamenti per beni e servizi forniti dalle aziende idriche o da altre società pubbliche e private. Come in Grecia e in Italia, tali arretrati possono rappresentare una porzione significativa del “debito” pubblico, solitamente ignorata dalle statistiche ufficiali.

2. Limitato margine di bilancio

Secondo uno studio di Fitch, il 90% della spesa pubblica sudafricana è destinata alle partite correnti, come retribuzioni, sussidi e interessi: resta quindi ben poco da stanziare agli investimenti a lungo termine a favore di una crescita sostenibile. Nello stesso tempo, risulta limitata la capacità di assorbire un eventuale marcato aumento dei costi di finanziamento o possibili shock esogeni. In questo contesto, il fatto che il 90% del debito pubblico sia denominato in valuta locale indica una minore vulnerabilità a una brusca variazione del tasso di cambio. Tuttavia, ora che buona parte del debito è in mani straniere, la volatilità dei cambi potrebbe avere un impatto notevole sulla capacità di rifinanziamento del Sudafrica.

[Più in generale, riteniamo molto preoccupante l’aumento delle partecipazioni estere in tanti mercati emergenti in valuta locale, un rischio più volte evidenziato nel nostro blog nel corso dell’ultimo anno (v. qui). Gli investitori e gli esponenti politici dei Paesi emergenti con cui ho parlato continuano a sottovalutare i flussi verso i mercati obbligazionari in valuta locale (storicamente, le crisi del debito emergente tendono a verificarsi dopo un’impennata dei livelli di debito estero, come tutti sanno, ma gli investimenti esteri sui mercati emergenti in valuta locale sono un fenomeno relativamente recente). Va detto comunque che l’FMI comincia a porre l’attenzione sul rischio delle partecipazioni straniere sulle piazze obbligazionarie in valuta locale (v. pag. 67 et seq. del recente GFSR). Quello degli investimenti esteri sul mercato obbligazionario interno non è soltanto un problema dei Paesi emergenti, ma riguarda anche e soprattutto l’Australia, come già sottolineato.]

3. Il sostegno implicito al settore bancario aumenta il passivo dello Stato

Un’altra questione critica riguarda la separazione fra Stato e settore bancario. Sinora l’opinione pubblica e molti investitori hanno sempre dato per scontato l’appoggio del governo ai cinque maggiori istituti di credito, che insieme rappresentano il 90% dei depositi. Di qui, il ritardo nell’introduzione di assicurazioni sui depositi, per non parlare di riforme di sistema come quella relativa ai regimi di risoluzione. Il settore bancario, quindi, resta essenzialmente una “sopravvenienza passiva” nel bilancio dello Stato. Le banche locali hanno a loro volta contratto forti debiti all’ingrosso e acceso prestiti a breve scadenza, sviluppando una notevole dipendenza dai depositi monetari in valuta locale di assicuratori e fondi pensione interni. Tali soggetti hanno così assunto una massiccia esposizione al settore bancario, confidando appunto nell’intervento del governo, se necessario.

Soffermiamoci un attimo su questi dati. Se al debito pubblico attuale si aggiungono ulteriori passività pari a circa il 90-100% del PIL per sostenere le banche (e anche di più, qualora assicurazioni e fondi pensione avessero bisogno di aiuto a causa della concentrazione degli investimenti nel settore bancario), lo Stato si ritrova chiaramente con un onere insostenibile. Il Sudafrica si sta gradualmente rendendo conto che non può proseguire questa politica di implicito sostegno alle banche e nello stesso tempo mantenere il rating investment grade: le due cose sono incompatibili, come hanno scoperto anche tanti Paesi europei. Tuttavia, l’introduzione di un programma di risoluzione che eviti al contribuente di farsi carico delle banche richiede una radicale riforma strutturale, che contempli l’assicurazione sui depositi, la conversione delle passività all’ingrosso e una riduzione del bilancio, tutte misure certamente impopolari nell’immediato.

4. Deficit delle partite correnti

Nonostante il boom delle commodity dello scorso decennio, e nonostante il fatto che il 42% delle esportazioni attuali è costituito da materie prime, dal 2003 il Sudafrica presenta un disavanzo delle partite correnti. Per di più, la mancanza di investimenti in settori chiave come quello minerario non solo ha causato recenti proteste dei lavoratori, ma ha anche contribuito a un calo della produttività e della competitività proprio in aree vitali per l’economia sudafricana (un rappresentante del Tesoro incontrato a inizio anno ha citato i mancati investimenti come uno dei problemi più gravi del Paese e le recenti tensioni non incentiveranno certo gli investimenti esteri diretti). Nel frattempo, il consumo di prodotti finiti di importazione è progressivamente aumentato in seguito al calo della produttività interna in questi ambiti. La sempre maggiore dipendenza dalle esportazioni di oro, che rappresentano il 25% del totale, nonché dalla Cina, verso cui si dirige il 15% dell’export, rendono il Paese sempre più vulnerabile a eventuali shock esterni. In particolare ci preoccupa la dipendenza dalla Cina, che a nostro parere attraversa una fase di rallentamento strutturale anziché ciclico, come abbiamo già spiegato. Se la nostra tesi è corretta, ci saranno importanti ripercussioni sulla domanda globale di hard commodity e materie prime e, quindi, sui Paesi esportatori. Anche in questo caso, il Sudafrica presenta evidenti analogie con l’Australia.

Certo, i quattro punti sopra illustrati valgono in minore o maggior misura per vari Paesi avanzati e in via di sviluppo, ma alla luce di quanto osservato il Sudafrica non sembra certo meritare il rating investment grade. Se anche le agenzie di valutazione sposano questa tesi – e dagli ultimi interventi si direbbe di sì – le implicazioni per il debito sudafricano e il mercato dei cambi potrebbero essere rilevanti. Il Sudafrica è appena entrato nel noto indice Citi World Government Bond (il che gli è valso abbondanti sottoscrizioni da parte degli investitori esteri), ma sarebbe costretto a uscirne con grande imbarazzo se venisse retrocesso a debito spazzatura. Ne conseguirebbe un aumento – anche brusco – dei tassi di interesse sia per lo Stato che per banche e imprese, oltre a un possibile crollo del rand (il Sudafrica ha poche riserve con cui intervenire sui mercati FX).

Se il Sudafrica venisse declassato, che cosa succederebbe sui mercati obbligazionari emergenti? In termini di effetti diretti, data una ponderazione del 10% nell’indice del debito emergente in valuta locale, un’ipotetica flessione del 10% per il rand e del 5% per i prezzi delle obbligazioni comporterebbe una perdita dell’1,5%. L’impatto sugli indici del debito sovrano in valuta estera e dei corporate bond sarebbe invece inferiore in quanto è minore il peso del Sudafrica in tali benchmark (solitamente il 2-4%). Gli effetti indiretti non sono quantificabili; nella migliore delle ipotesi verrebbero colpiti altri Paesi africani (molti dei quali con deficit delle partite correnti anche più ampi), che però rappresentano appena una piccola parte degli indici del debito emergente. Gli investitori potrebbero inoltre riscoprire i rischi idiosincratici delle piazze emergenti e altre regioni sarebbero contagiate.

Non sopravvalutiamo quindi i rischi sistemici e ricordiamoci che sulla performance dei mercati obbligazionari emergenti pesano molto di più l’eurozona, gli USA e la Cina che il Sudafrica. Ma il messaggio è chiaro: il debito emergente non è poi così sicuro.

Dopo un decennio di efficace controllo dell’inflazione da parte delle banche centrali, i mercati hanno accolto positivamente il recente ampliamento dei poteri di queste autorità monetarie, i cui mandati prevedono ora interventi a favore della crescita. Ma forse abbiamo riposto eccessiva fiducia nelle loro capacità. Ora che i deficit nazionali sono a livelli record e gli Stati tendono a tollerare tassi di inflazione più elevati, non staremo sopravvalutando l’impegno delle banche centrali a frenare la corsa dei prezzi?

In questa nota, inclusa nella nostra Panoramic trimestrale, richiamiamo l’attenzione sul potenziale rischio di rialzo dell’inflazione, in una fase che vede le banche centrali coordinare le politiche di stimolo monetario globale come non avevamo mai visto. A nostro parere, l’espansione dei bilanci delle autorità monetarie indica un tacito cambiamento di rotta dei loro mandati, che potrebbe avere conseguenze importanti sui tassi di inflazione. Questo è un fenomeno che abbiamo soprannominato “cambio di regime delle banche centrali“.

La Bank of England e la BCE, infatti, non si occupano più solamente della stabilità dei prezzi, ma affrontano anche nuove questioni fra cui: sostegno ai sistemi bancari nazionali, attenuazione degli effetti delle misure di austerità, sviluppo del commercio, stimolo dell’occupazione e della crescita.

L’assunzione di responsabilità macroeconomiche tradizionalmente in capo agli Stati sta però indebolendo l’indipendenza delle banche centrali. Non è da escludere che i governi tentino di influire significativamente le manovre di politica monetaria, specialmente se la loro ricetta per risolvere il problema del debito prevede un aumento dell’inflazione. Un tale scenario alimenterebbe le pressioni inflazionistiche, macchiando la credibilità delle banche centrali e rendendo inefficaci i loro interventi.

Riteniamo che ci siano mille ragioni per attendersi una fine imminente dell’attuale fase di bassa inflazione. Le banche centrali stanno ancora escogitando nuove misure di stimolo economico e sembrano sempre più disponibili a tollerare tassi superiori agli obiettivi fissati. Ma non staranno per compiere un grande passo falso che potrebbe compromettere la loro credibilità in materia di contenimento dell’inflazione? Dovremmo prepararci a un nuovo aumento dei prezzi?

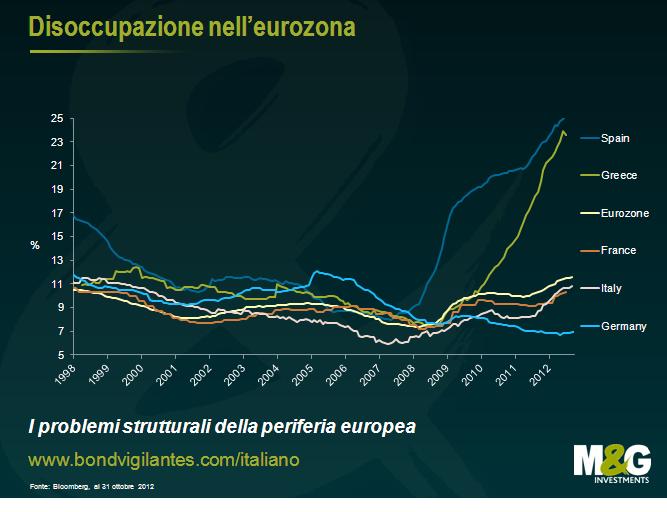

Oggi è un giorno di mobilitazione in Europa. O meglio, un giorno di immobilità, visto che mentre i manifestanti sfilano per le strade, interi settori, come quello dei trasporti, sono fermi a causa dello sciopero. Ma perché protestano i lavoratori e, soprattutto, i disoccupati?

Innanzitutto consideriamo i fatti. Il grafico seguente mostra la disoccupazione nell’eurozona suddivisa per Paese. È molto chiaro chi protesta e perché. Più alta è la disoccupazione, più la popolazione è preoccupata per la situazione economica. La Germania non scende in piazza; l’Europa meridionale sì.

Dal grafico si può vedere come negli ultimi 10 anni le economie europee abbiano attraversato fasi alterne: quello che oggi è lo zoccolo duro della regione a metà del decennio scorso ha vissuto momenti di debolezza, mentre la periferia, ora in difficoltà, era in pieno boom. L’evoluzione del panorama industriale, le trasformazioni del mondo del lavoro e i cambiamenti strutturali non avvengono rapidamente: qual è dunque la causa di questa volatilità delle economie nazionali?

Abbiamo già parlato dei problemi della moneta unica, un concetto economico creato per il bene dell’Europa. Vediamo ora come influisce sull’eurozona l’attuale politica economica e come colmare il divario fra i vari Stati membri ricorrendo alla teoria economica.

La prima lezione che ho imparato dal mio professore di economia riguarda il concetto di mano invisibile (per ironia della sorte, questo straordinario insegnante aveva le mani più grosse che io abbia mai visto!). Introdurre una moneta unica è come legare dietro la schiena la mano invisibile che agisce attraverso i tassi di cambio. Siccome la moneta unica è alla radice del problema, la soluzione più ovvia è smantellarla. Ma questa scelta potrebbe avere enormi ripercussioni e i leader europei non sono pronti a fare un passo simile. Non perché sia inefficace, ma perché hanno sposato l’idea politica ed economica che sta dietro la moneta unica. Così, le economie più deboli si ritrovano con un tasso di cambio troppo alto, le più forti con uno troppo basso. La mano invisibile non può agire liberamente sui mercati dei cambi; l’esito più probabile è quindi la divergenza e non la convergenza economica.

Avendo studiato in Gran Bretagna, subito dopo la mano invisibile abbiamo affrontato John Maynard Keynes. Soprattutto, ci hanno inculcato l’idea che il governo debba ricorrere al deficit di bilancio in funzione anticiclica. In Europa, invece, le economie più fragili sono costrette a un maggiore rigore fiscale attraverso la riduzione del disavanzo pubblico. I forti possono permettersi misure di stimolo, i deboli sono obbligati ad adottare una politica fiscale prociclica. Così facendo, i deboli diventeranno ancora più deboli, mentre i forti si rafforzeranno…

La terza lezione di economia era sulla politica monetaria. Un taglio dei tassi di interesse favorisce i consumi e la crescita. In Germania, il meccanismo di trasmissione relativo alla contrazione di ingenti prestiti a bassi tassi di interesse funziona sia per lo Stato, sia per imprese e privati. Nelle economie in difficoltà, invece, il costo di finanziamento è elevato e la disponibilità limitata per chiunque: Stati, imprese, privati. Insomma, il meccanismo di trasmissione non funziona allo stesso modo nei vari Paesi europei. I forti diventeranno ancora più forti, i deboli si indeboliranno.

Il concetto economico di moneta unica è frutto di un processo politico. Se la moneta unica non provoca grossi contraccolpi economici, è relativamente facile prendere le decisioni politiche necessarie al suo funzionamento. Ma se la moneta unica diventa un elemento destabilizzante, proprio come sta succedendo, occorre affilare le armi della politica per combatterne gli effetti. Per inaugurare la moneta unica è bastato un giorno, per farla funzionare serviranno anni.

James è appena rientrato da un viaggio negli Stati Uniti, in Arizona, dove ha partecipato alla conferenza Leveraged Finance di Deutsche Bank: un osservatorio privilegiato sugli umori degli investitori americani alla vigilia delle elezioni presidenziali e del famigerato fiscal cliff. Dopo il suo ultimo viaggio a Chicago, James ha incontrato altri emittenti high yield USA e discusso insieme a loro delle prospettive per il 2013. La conferenza è stata inoltre un’ottima occasione per condividere le proprie idee con altri investitori. Uno dei temi più sentiti da tutti gli interlocutori è senza dubbio il fiscal cliff. Sono stati quindi illuminanti i discorsi di George W. Bush e Bill Clinton, ospiti d’onore alla conferenza. Guarda il video in cui James riassume brevemente le proprie considerazioni proprio mentre l’America va al voto.

Lo scorso anno, in agosto, ho ripreso l’appello lanciato da Warren Buffett dalle colonne del New York Times per un maggior contributo fiscale da parte degli americani più ricchi, alludendo allo scottante tema della tassazione dei redditi e della distribuzione della ricchezza. Da allora il Senato è stato teatro di un intenso botta e risposta fra Democratici e Repubblicani, i primi a favore e i secondi contrari a una “Fair Share tax”, altrimenti detta “regola di Buffett”. Il dibattito politico e accademico scatenato dall’economista statunitense, che propone un prelievo fiscale di almeno il 30% sui redditi superiori al milione di dollari, ha polarizzato l’opinione pubblica. Il premio Nobel Peter Diamond e Emmanuel Saez stimano che l’imposta sul reddito degli americani benestanti dovrebbe essere compresa fra il 45% e il 70%.

Stando al contesto attuale, verrebbe da dire che un Paese come gli Stati Uniti non avrà – o non accetterà – mai una simile aliquota fiscale. La tassazione elevata dei redditi viene infatti percepita come una caratteristica del sistema europeo, legata al sistema previdenziale dei Paesi del vecchio continente. Tuttavia, basta guardare alle fasce di reddito storicamente adottate negli USA ai fini fiscali per capire che si tratta di una percezione errata, come forse confermeranno i meno giovani. L’imposizione sul reddito più alta di sempre è infatti di gran lunga superiore rispetto a quella degli ultimi 25 anni, per quanto va detto che le punte massime sono state registrate in tempi di guerra. L’aliquota massima non era applicata a un’ampia porzione di contribuenti, come del resto non lo sarebbe neppure oggi.

A dire il vero, non è sufficiente guardare le aliquote massime e minime per avere un’idea chiara dell’onere fiscale di meno abbienti, benestanti e ceto medio americani in questo periodo. Il grafico seguente mostra che nei 44 anni fra il 1960 e il 2004, quindi fin dopo l’inizio dell’era fiscale Bush, il 40% dei contribuenti (quelli con reddito minimo) ha beneficiato di una lieve diminuzione del tasso medio delle imposte. Nello stesso periodo le tasse sono leggermente aumentate per la fascia di reddito medio-basso. La fascia medio-alta ha invece visto un incremento della tassazione sui redditi nel corso degli anni ’90, trend successivamente invertito con gli sgravi dell’Amministrazione Bush. Tuttavia ciò che più colpisce è il fatto che i cittadini con i redditi più elevati (l’1% della popolazione) abbiano goduto di una sostanziale riduzione della pressione fiscale a partire dagli anni ’60 fino a giungere, dopo un picco nei primi anni ’70, ai minimi storici nell’era Bush.

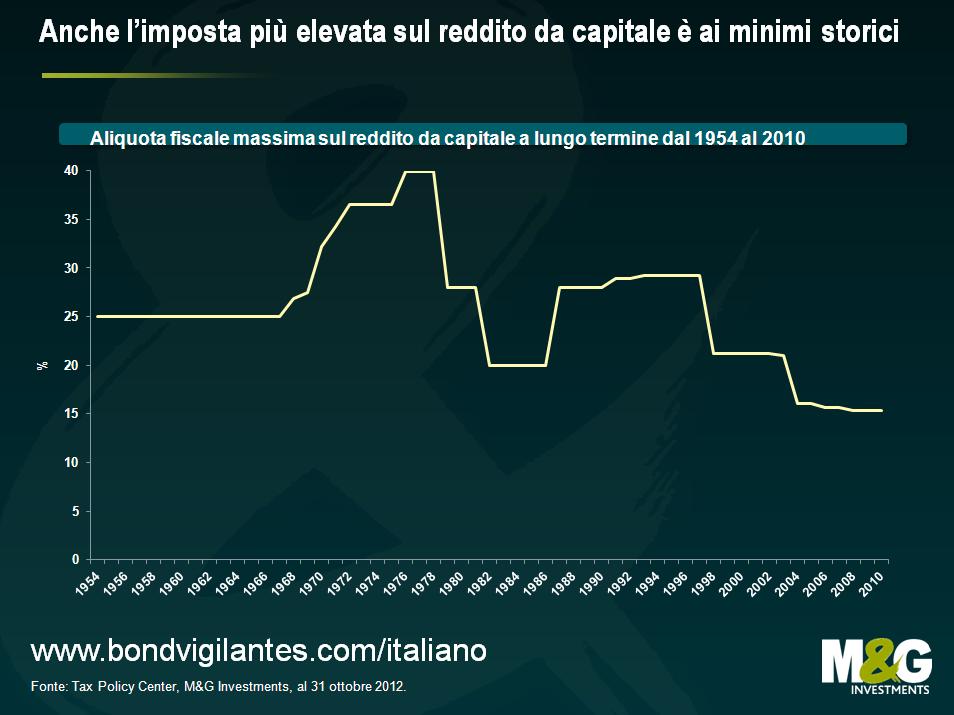

Tornando a Buffett, il suo discorso non si riferisce solo alla bassa imposizione fiscale sul reddito, ma anche al fatto che lui e altri come lui – diversamente da chi ha un reddito medio-basso – derivano gran parte delle proprie entrate da investimenti finanziari. È quindi importante prendere in esame anche l’evoluzione dell’imposta sui redditi da capitale. A sostegno delle considerazioni di Buffett, il prossimo grafico mostra che il livello attuale di tale imposta è il più basso degli ultimi 50 anni.

Ma mettiamo tutto in prospettiva. I grafici sinora presentati indicano che oggi i super ricchi (autodefinizione dello stesso Buffett) e la classe benestante sono soggetti a un’imposizione fiscale su entrate e reddito da capitale fra le più modeste da quando sono iniziate rilevazioni attendibili di questo dato. Al contempo, a partire dagli anni ’80 la loro quota del reddito nazionale è raddoppiata. Se dopo la seconda guerra mondiale e fino agli anni ’70 la disparità di reddito è andata diminuendo (la cosiddetta “Grande Compressione”), nei decenni successivi si è osservata una netta inversione di tendenza. Oggi Buffett e compagnia, rappresentanti della fascia di reddito più alta (l’1% della popolazione), guadagnano circa il 20% del reddito totale.

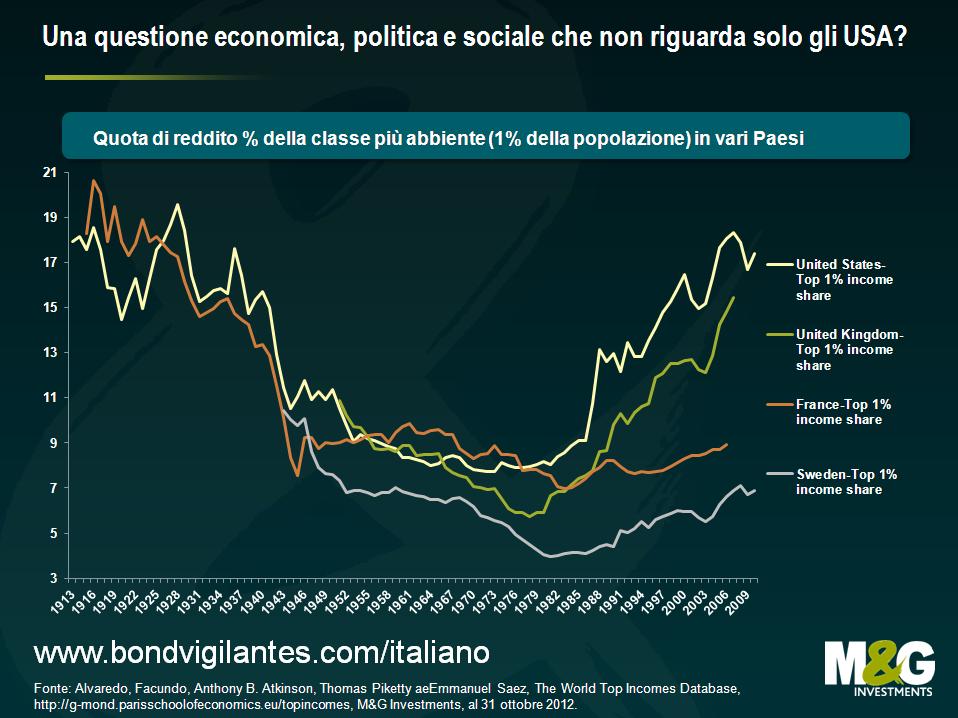

Ma questo fenomeno interessa solo l’America? La risposta è no, anche se il trend appare li’ più evidente. Prendiamo ad esempio da un lato il Regno Unito, che presenta un sistema socio-economico simile a quello degli USA, e dall’altro Svezia e Francia, due modelli del welfare europeo. Mentre in Inghilterra si è osservato un certo incremento nella quota di reddito dell’1% più abbiente della popolazione, in Francia e Svezia tale sviluppo è stato molto meno marcato e si attesta attorno alla media di lungo periodo. Se proviamo a collocare i dati del grafico seguente nel quadro socio-economico, torna subito alla mente il dibattito su una maggiore tassazione dei redditi inglesi più alti. D’altro canto, l’invisa analoga proposta di inasprimento formulata da Hollande e i conseguenti effetti sulle entrate dello Stato potrebbe apparire sotto una luce meno favorevole.

Cosa significa tutto ciò? Innanzitutto, che un’eccessiva disparità fra ricchi e poveri non è certo un’evoluzione positiva per la società. Negli Stati Uniti, la quota di reddito delle classi più abbienti è molto vicina ai massimi storici. La crisi finanziaria ha solo momentaneamente interrotto questo trend in atto dagli anni ’80 e oggi la sperequazione ha raggiunto i livelli più elevati dalla Grande Depressione. Questi dati appaiono ancora più preoccupanti per il fatto che la pressione fiscale non è proporzionata, come si evince dall’evoluzione dell’imposizione sulle varie fasce di reddito negli USA. Tale fenomeno potrebbe inoltre aver contribuito ad accentuare le disparità sociali del mondo odierno e si può facilmente assimilare a quanto è accaduto nel Regno Unito. Infine, potrebbe spiegare almeno in parte il velenoso clima politico degli USA, dove partiti e singoli cittadini parteggiano apertamente per ristretti gruppi sociali. Chiaramente risulta difficile dipanare la matassa se per una delle parti in causa questa anomalia nella pressione fiscale e nella distribuzione del reddito è oramai diventata la norma. La tesi che tratti solo di una correzione rispetto a un precedente eccesso viene quindi relegata in secondo piano. Poi, ovviamente, c’è il risvolto economico. In un documento ufficiale l’FMI afferma che, in un’ottica di lungo periodo, contrastare questa disparità di reddito e stimolare la crescita potrebbero essere due facce della stessa medaglia. È qui che entra in gioco Buffett, il quale ha messo bene in luce la questione centrando il punto. Di certo un inasprimento delle imposte sui redditi più elevati non avrà conseguenze immediate sulle entrate federali. Tuttavia favorirà la percezione di una più equa condivisione degli oneri e una maggiore coesione sociale. Al di là di questa considerazione filosofica, ci potrebbero essere ripercussioni sulle negoziazioni bipartisan in merito al “fiscal cliff”. Pensando all’imminente fine degli sgravi fiscali voluti da Bush, credo che questo dibattito pubblico – supportato dai dati concreti che vi abbiamo mostrato – potrebbe infine far convergere i due partiti su uno stop alle agevolazioni fiscali per le classi benestanti piuttosto che per il ceto medio. Una soluzione ragionevole.

La scorsa settimana Jim era Tokyo per partecipare al vertice annuale del Fondo Monetario Internazionale e della Banca Mondiale. Con l’aiuto di una videocamera ha documentato il suo viaggio per Bond Vigilantes. Le riunioni di FMI e Banca Mondiale, e soprattutto gli scambi di opinioni al di fuori della scaletta ufficiale, hanno fornito a Jim spunti interessanti su cui meditare. Ad esempio, alla luce dell’imminente fiscal cliff e del fallimentare regime di austerità nel Regno Unito, le considerazioni di Olivier Blanchard sugli effetti del moltiplicatore fiscale hanno fatto molto pensare. La conferenza non è stata tuttavia l’unica fonte di stimolo; Jim ha tratto ispirazione anche dalla città di Tokyo. Nonostante le profonde differenze riscontrate, diversi elementi suggeriscono che i Paesi avanzati potrebbero seguire le orme del Giappone.

Postscript: Chi si aspettava un excursus sugli sport nazionali resterà deluso: dopo il fiasco in Brasile, stavolta Jim non se l’è sentita di andare in cerca di nuove promesse del calcio. In ogni caso pensa ancora che il cricket sia meglio del baseball…

Abbiamo parlato spesso delle clausole di rimborso sul debito bancario, sostenendo a lungo che investitori ed emittenti dovrebbero valutare i titoli più su basi economiche che emotive (si veda il blog di Jim sul caso Deutsche Bank, la prima a non richiamare anticipatamente un’obbligazione Lower Tier 2, nel 2008). In ogni caso, anche noi siamo rimasti sorpresi quando, la scorsa settimana, Intesa San Paolo ha deciso di modificare le condizioni di una parte del suo debito subordinato rimborsabile, eliminando l’opzione di acquisto per ciascuno dei titoli.

Le condizioni di emissione sono sacrosante per gli investitori obbligazionari. Ovviamente la modifica dei termini contrattuali ci spaventa, in quanto riduce sia i nostri diritti legali che il valore dei titoli. Per questa ragione i documenti di sottoscrizione sono predisposti con la massima attenzione ed il trustee agisce come arbitro al fine di proteggere gli interessi tanto dell’emittente quanto degli investitori. Come può Intesa essere stata autorizzata dal garante a cambiare unilateralmente le condizioni dell’obbligazione?

La semplice eliminazione dell’opzione di acquisto dalle condizioni generali dell’obbligazione non danneggia gli obbligazionisti. Se qualcuno ha un’opzione nei vostri confronti e la annulla, i libri di testo e la semplice logica attestano che non siete svantaggiati e che la sola parte indebolita è quella che ha cancellato l’opzione. In teoria,come investitori obbligazionari siete favoriti, quindi perché lamentarvi?

Gli investitori sono preoccupati perché speravano che, per ragioni di immagine, gli emittenti avrebbero rimborsato anticipatamente le obbligazioni per accontentarli. In molti casi, infatti, la difesa della reputazione nel lungo periodo è stata ritenuta un aspetto importante per la banca emittente.

In passato, non hanno richiamato anticipatamente le obbligazioni società del calibro di JP Morgan, Deutsche Bank e US Bancorp, ma nessuna ha eliminato l’opzione di acquisto perché ciò avrebbe potuto pregiudicarla. Infatti questa settimana sono giunte a scadenza le obbligazioni subordinate di US Bancorp, che ha effettuato una scelta economicamente vantaggiosa. Questi emittenti sono ancora in grado di finanziarsi e di interagire con gli obbligazionisti le cui aspettative non sono state soddisfatte.

In questi tempi difficili le banche appaiono più inclini ad agire su basi puramente economiche, penalizzando le valutazioni delle obbligazioni rimborsabili. “Non chiamateci, vi richiameremo”: il vecchio mantra degli uffici di investor relations delle banche sembra sempre più fuori moda.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.