Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Se vi chiedessi come risolvere i problemi strutturali dell’eurozona, sono sicuro che molti di voi proporrebbero l’unione fiscale per consentire il trasferimento di fondi dalle “ricche” economie settentrionali ai Paesi “poveri” del sud. Da tempo mi chiedo se un’ipotesi del genere potrebbe essere accettata da tutti gli Stati membri e se davvero si tradurrebbe in una maggiore convergenza economica. Questa settimana forse ho trovato una risposta alle mie domande. E non mi riferisco al caso Cipro.

Ieri l’Assia e la Baviera hanno avviato un’azione legale contro l’attuale meccanismo di trasferimento fiscale fra gli Stati federali tedeschi, il cosiddetto “Länderfinanzausgleich”. La costituzione della Germania afferma che tale meccanismo ha come obiettivo la convergenza economica fra i vari Stati federali. Il sistema oggi in vigore consiste in trasferimenti verticali fra Stato centrale (“Bund”) e Stati federali (“Länder”) e orizzontali fra uno Stato e l’altro. Il diritto a ricevere i fondi è determinato da un indice (“Finanzkraftmesszahl”) che misura il potere economico dei singoli Stati. Baviera, Baden-Württemberg e Assia sono attualmente gli unici contribuenti netti, mentre Berlino è il maggior beneficiario netto dei trasferimenti fiscali.

Baviera e Assia sostengono che il meccanismo attuale non incentiva i beneficiari netti a migliorare la propria situazione finanziaria. Non sono infatti previste sanzioni per una cattiva gestione fiscale, mentre i contribuenti netti sono scoraggiati a consolidare ulteriormente le finanze pubbliche, dovendo poi redistribuire la ricchezza. In sostanza, un Land ricco si chiede perché dovrebbe trasferire le proprie entrate a un altro più povero (e magari irresponsabile). Se un meccanismo di redistribuzione del reddito incontra una forte resistenza già all’interno di un Paese, è mai possibile che Germania, Olanda e Finlandia accettino di trasferire il proprio gettito fiscale al sud Europa? Per di più, la Corte Costituzionale tedesca dovrà decidere se introdurre un sistema centrale più severo per imporre il rigore fiscale, prevedendo anche eventuali sanzioni. Riuscite a immaginare un accordo simile nell’eurozona nel prossimo futuro? Con un’azione legale intentata da Germania, Olanda o Finlandia e la sentenza pronunciata da un tribunale competente a livello nazionale o europeo? A tal proposito, l’anno scorso la Corte Costituzionale tedesca ha stabilito che un’ulteriore integrazione europea, ad esempio l’unione fiscale, dovrebbe essere ratificata da un referendum. I contribuenti tedeschi potrebbero insomma essere chiamati a decidere se destinare parte delle imposte ad altri Stati europei.

Resta la questione dei possibili effetti a lungo termine dell’unione fiscale. I trasferimenti da nord a sud favorirebbero il processo di convergenza socio-economica? In Germania, i fondi provenienti dal sud del Paese hanno certamente aiutato gli Stati nordorientali ad aumentare il potere economico e a migliorare il tenore di vita della popolazione dall’unificazione nel 1990. Ciononostante, dopo 23 anni di trasferimenti fiscali, la sperequazione è ancora molto forte. Il tasso di disoccupazione, ad esempio, varia notevolmente da un Land all’altro: si va dal 14% circa del Meclemburgo-Pomerania Anteriore al 4% della Baviera e del Baden-Württemberg. Legami storici delle aziende, posizione geografica, fondamentali geostrutturali, disparità infrastrutturali, differenze qualitative fra gli istituti di formazione e ricerca sono solo alcuni dei tanti fattori che potrebbero impedire la piena convergenza anche in futuro.

È questo, secondo me, il nocciolo della questione. Solo accettando che l’Europa non diventerà mai una regione assolutamente omogenea – anche nell’ambito dell’unione fiscale – potremo affrontare i problemi dell’eurozona con il necessario pragmatismo. E forse arriveremo finalmente alla conclusione che le economie periferiche possono raggiungere un certo benessere e contenere le tensioni sociali, ma non saranno mai prospere e competitive come il nord Europa. Prendiamo gli Stati Uniti. Nessuno si aspetta di trovare lo stesso tenore di vita, lo stesso reddito medio o la stessa capacità di competere in tutto il Paese. Nonostante l’unione monetaria e fiscale ormai consolidata, la situazione economica e le opportunità variano enormemente da New York a Detroit, dal Kentucky a Las Vegas. Ma chi vuole può benissimo trasferirsi da Detroit al Kentucky sapendo che lì si parla la stessa lingua e si seguono tradizioni simili. Non si può certo dire lo stesso di Atene e Monaco. Negli Stati Uniti si dà per scontato che un certo grado di disuguaglianza e di eterogeneità è funzione di un’economia di libero mercato (il resto è funzione di una cattiva politica), ed è forse questa una delle ragioni per cui il modello americano, compresa l’unione monetaria e fiscale, si è dimostrato vincente.

Un punto di vista scomodo e impopolare in Europa, che scuote alle fondamenta l’ambizioso progetto europeo così com’è oggi. Se pensiamo ai possibili effetti a lungo termine del mancato sostegno tedesco all’unione fiscale, viene da chiedersi dove sta andando l’euro.

Dopo anni di inattività, le operazioni di acquisizione sono riprese alla grande grazie a solidi bilanci aziendali e bassi costi di finanziamento. Il “deal” più importante di quest’anno è la cessione di H.J.Heinz a 3G Capital e Berkshire Hathaway. Heinz è esattamente il tipo di impresa che piace a Warren Buffett, Presidente e CEO di Berkshire Hathaway: crescita redditizia, un brand ben riconoscibile e un futuro promettente sui mercati emergenti.

Berkshire Hathaway e 3G Capital rilevano Heinz per 72,50 dollari per azione, vale a dire il 19% in più rispetto al massimo storico precedente all’annuncio del deal a metà febbraio. Compreso il debito, Heinz vale 28 miliardi di dollari. Berkshire e 3G conferiranno 4,4 miliardi di dollari ciascuno di capitale azionario, oltre a 12,2 miliardi di dollari di finanziamento del debito. Berkshire sottoscrive inoltre 8 miliardi di dollari di azioni privilegiate che pagano il 9%.

Inutile discutere, Heinz è un’ottima società: trentun trimestri consecutivi di crescita organica, un margine operativo lordo (EBITDA) stabile, vari brand riconosciuti a livello globale e un buon posizionamento sui mercati emergenti, destinati a diventare il motore dell’economia mondiale. Eppure c’è chi si chiede se Buffett non stia pagando un prezzo troppo alto. È davvero così?

La risposta sta, almeno in parte, nel costo del debito. In base al prospetto di offerta, il capitale è così strutturato:

| Struttura del capitale proforma | Fonti (USDm): | Debito netto/ EBITDA proforma |

| Liquidità | -1.250 | |

| Debito di primo grado | 10.500 | 3,87 x |

| Debito di secondo grado | 2.100 | 4,75 x |

| Note rinnovabili | 868 | 5,11 x |

| Debito totale | 12.218 | 5,11 x |

| Azioni privilegiate | 8.000 | 8,46 x |

| Azioni ordinarie | 8.240 | |

| Totale | 28.458 |

Vale la pena sottolineare che fino a fine 2012 il bond Heinz 6,25% 2030 era scambiato al 4-5% pur godendo all’epoca di un rating ben più alto e di una leva finanziaria più bassa, anche se una scadenza più lunga giustificava un certo premio di rendimento. Da allora il titolo ha subito un crollo in considerazione dei maggiori rischi, che allo stato attuale non sembrano destinati a venir meno. Nell’ambito delle prime trattative, il debito di primo grado è valutato al Libor in USD + 2,75% (con un floor dell’1%) e quello di secondo grado al 4,5%. In caso di accordo su tali livelli di prezzo, il costo degli interessi sui nuovi titoli di debito della società ammonterà approssimativamente al 3,9% aggregato. Prima dell’operazione, Heinz si era aggiudicata il rating investment grade Baa2/BBB+. Se il deal si concludesse cosi’, le nuove note di secondo grado verrebbero classificate come strumenti di categoria B1/BB- (circa 5 notch in meno dell’attuale merito di credito) a causa di una leva finanziaria molto più elevata e della subordinazione strutturale.

Ora che abbiamo visto il possibile andamento del prezzo del debito, passiamo alle azioni privilegiate che dovrebbero essere sottoscritte da Berkshire Hathaway. Pur essendo strutturalmente subordinato a ogni altra forma di debito, il titolo viene comunque prima dei circa 8.240 miliardi di dollari di azioni ordinarie e offre una cedola in contanti (differibile) del 9% contro la media ponderata del 3,9% di cui sopra. Non dimentichiamo inoltre che l’operazione è stata concepita in modo tale da incentivare il ritiro almeno parziale delle azioni privilegiate prima del debito di primo e secondo grado, il che sfavorirebbe notevolmente gli obbligazionisti rispetto al “giorno uno”. Direi che questo (quasi) debito è di gran lunga il più appetibile di tutta la struttura del capitale, anche se di fatto solo Buffett e pochi altri possono permettersi di staccare un assegno simile.

Mentre assistiamo al risveglio dello “spirito animale” di keynesiana memoria e nel mondo del leveraged finance si fa a gara a concedere prestiti ad aziende consolidate, probabilmente sarà il private equity ad avere la meglio. Certo, non siamo neanche minimamente vicini ai livelli della grande abbuffata del 2004-07, ma il valore delle acquisizioni compiute nel 2013 supera già ampiamente quello del 2012. Dopo anni di deleveraging, l’attività di M&A potrebbe finalmente riprendere. Forse il management delle aziende si renderà conto che se non ricomincia ad aumentare la leva approfittando di costi di finanziamento bassissimi, lo faranno altri come Buffett.

Il deal Heinz è un altro segnale importante per il mercato obbligazionario. L’aumento della leva ha implicazioni a lungo termine per il debito corporate in quanto incide sulla qualità creditizia. In gioco ci sono società sempre più grandi e bisogna tenerle d’occhio.

All’inizio di questa settimana Stefan ha pubblicato un blog sul bail-out senza precedenti che vede come protagonista Cipro, con tutti i problemi che ne derivano. Certo, il Parlamento non ha approvato il pacchetto così come era stato presentato nel weekend. Il motivo? La tassazione proposta era troppo dura con i poveri e troppo morbida con i ricchi. Una situazione che fa eco a un mio blog di circa due anni fa, tuttora attuale. Ma in questo momento preferisco parlare delle ripercussioni del caso specifico sull’intero sistema bancario europeo.

In primo luogo, in Europa i conti correnti dovrebbero essere garantiti dal governo almeno fino a 100.000 euro. Lo scorso fine settimana questa certezza è crollata. Ma ci sembra che i ritardi del Parlamento cipriota siano dovuti soprattutto all’esigenza di salvaguardare le garanzie sui depositi, per lo meno più di quanto non prevedesse il piano di aiuti iniziale. Il pacchetto stabiliva un prelievo fiscale del 6,7% sui conti inferiori a 100.000 euro e del 9,9% per importi superiori. I politici che ne hanno procrastinato l’approvazione chiedono un sacrificio maggiore ai più agiati (cioè ai titolari di conti di oltre 100.000 euro, ipotizzando anche una tassazione più onerosa oltre una certa soglia, ad esempio 500.000 euro), in modo da sgravare i piccoli risparmiatori.

Secondo me è proprio questo il nocciolo del problema. Se le aliquote resteranno invariate, prevedo significativi movimenti di flussi in Spagna, Italia e altri Paesi periferici. Un rischio che la Troika farebbe bene a non sottovalutare. Perché non mantenere la garanzia sui depositi e raccogliere i fondi necessari tassando progressivamente i conti superiori a 100.000, 250.000 e 500.000 euro?

In secondo luogo, una parte essenziale del pacchetto è il bail-in del debito subordinato, cui la Troika non sembra assolutamente disposta a rinunciare. Già da tempo sostenevamo che prima o poi le banche più deboli dei Paesi in difficoltà sarebbero dovute ricorrere a questo strumento per rompere il vincolo fra Stato e banche. Ora è ufficiale. E non sarà un caso isolato.

In terzo luogo, non sarà più tollerato il salvataggio pubblico del sistema bancario di uno Stato già pesantemente indebitato. È ora di spezzare il circolo vizioso Stato-banche (come già spiegato). E bisogna farlo tramite il bail-in e la condivisione del debito. Ad ogni modo, il boccone più amaro per noi (e immagino anche per tanti Ciprioti pronti a ribellarsi) è questo: fino al 2007 si riteneva che in caso di fallimento di un istituto i titolari di obbligazioni senior godessero degli stessi diritti dei correntisti. Ora, nel 2013, apprendiamo che probabilmente i risparmiatori ciprioti saranno di fatto subordinati a una serie di investitori istituzionali e all’ingrosso (come banche e assicurazioni).

La struttura del capitale è stata completamente sovvertita. Chi investiva nel debito bancario senior non garantito non lo faceva pensando che tanto i primi ad accollarsi le perdite sarebbero stati i correntisti, ma proprio perché credeva ciecamente nella garanzia governativa sui depositi. Il rapporto paritetico fra correntisti e obbligazionisti supportava le valutazioni dei senior bond. In virtù di questa relazione, quindi, i detentori di obbligazioni senior dovrebbero sostenere le stesse perdite dei correntisti. È proprio questo, secondo me, l’aspetto più scandaloso dell’accordo proposto.

Mi chiedo quindi come sia potuta entrare nel pacchetto un’imposta sui depositi. La risposta è semplice: il timore di contagio. Sappiamo tutti che in futuro anche in Europa e nel Regno Unito (come già negli USA) le obbligazioni bancarie senior potranno servire al bail-in o essere svalutate in caso di difficoltà o di fallimento dell’istituto. In Europa il bail-in del debito bancario senior doveva entrare in vigore nel 2018, ma di recente si è parlato molto di una possibile anticipazione a inizio 2015. Da tempo penso che potrebbe essere questa la via migliore per risolvere il problema dell’interconnessione fra Stato e banche in Europa: continuare a promuovere l’emissione di debito senior da parte delle banche europee, quindi adottare una legislazione superiore che renda svalutabile tutto il debito sia nell’eurozona che nel Regno Unito.

Per quanto piccola sia Cipro nell’ambito dell’eurozona, se la Troika avesse costretto i detentori di obbligazioni bancarie senior ad accollarsi le perdite prima del 2018 – o del 2015? – gli spread dell’asset class ne avrebbero risentito notevolmente in tutta Europa. La regione rappresenta al momento il mercato più interessante per le banche che necessitano di finanziamenti, perché agli istituti di credito conviene ancora emettere obbligazioni e i governi non vogliono (o non possono, nel caso di Cipro) intervenire in loro favore facendosi carico delle passività. Ecco perché la Troika ha agito contro ogni regola e contro ogni logica.

A mio parere, oltre a chiedere una più equa condivisione dell’onere debitorio fra piccoli e grandi correntisti (con una mossa alla Robin Hood), i deputati ciprioti dovrebbero anche costringerci ad affrontare il problema del circolo vizioso fra Stato e banche. In fondo, è mai pensabile che Francia, Germania o altri importanti Paesi europei accettino di far ricadere le perdite sui piccoli risparmiatori mentre un manipolo di obbligazionisti internazionali la fa franca? A nostro parere i correntisti dovrebbero essere tutelati (almeno per l’importo garantito) più dei creditori all’ingrosso, sia senior sia subordinati. È questo il primo passo per rompere il circolo vizioso Stato-banche. I correntisti dovrebbero essere coinvolti solo in seconda battuta, qualora il debito senior e subordinato non sia sufficiente a scongiurare l’intervento dello Stato – e quindi del contribuente; in ogni caso, le garanzie sui depositi vanno salvaguardate. L’ultima possibilità – la più radicale e anche la più remota – prevede la rinuncia alla garanzia sui depositi onde evitare che il contribuente debba accollarsi il salvataggio degli istituti falliti, con il conseguente aumento delle probabilità di default dello Stato.

I risparmiatori di tutta Europa hanno gli occhi puntati su Cipro. E probabilmente in tanti staranno già facendo i conti di quanto hanno in banca. I titolari di bond subordinati sanno bene che rischi corrono se la banca si trova in difficoltà, ma forse i detentori di debito senior no. Questi obbligazionisti dovrebbero chiedersi se il piano di aiuti formulato per Cipro potrebbe essere riproposto in altre occasioni analoghe. E se davvero dovranno partecipare al salvataggio degli istituti solo a partire dal 2018 o se invece potranno essere chiamati in causa molto prima.

Brutto risveglio sabato mattina per i correntisti ciprioti, che hanno sperimentato sulla propria pelle come la solidità di una garanzia dipenda alla fine dalla controparte. Siccome il sistema bancario nazionale ha bisogno di 10-12 miliardi di euro di aiuti (il 60% circa del PIL), il governo è stato costretto ad accettare la condivisione degli oneri con i titolari dei conti di deposito. Venerdì sera i Ciprioti sono andati a dormire pensando che i loro risparmi fossero al sicuro per poi scoprire il giorno dopo che i depositi bancari sarebbero stati “tassati” del 6,75% fino a 100.000 euro e del 9,9% oltre tale importo, per un totale di circa 6 miliardi di euro (numeri in discussione in questi giorni). Il tutto indipendentemente dalle assicurazioni previste sui depositi. Come compenso, i correntisti riceveranno delle azioni del proprio istituto di credito e forse anche delle obbligazioni (che darebbero diritto a una quota futura dei proventi del gas del Paese), purché lascino i soldi in banca per almeno due anni. Gli altri 4-6 miliardi di euro arriveranno probabilmente dalla Troika.

Secondo la stampa, la Troika avrebbe intimato a Cipro di “prendere o lasciare” seguendo la linea dei ministri delle finanze di Germania e Finlandia, irremovibili sulla questione della condivisione degli oneri con i correntisti. L’episodio, che mette in luce le attuali difficoltà della politica interna nell’Unione economica e monetaria europea, solleva una serie di problemi.

Primo, occorre affrontare importanti aspetti politici. Probabilmente vedremo una forte opposizione interna all’accordo, che sembra colpire molto duramente i risparmiatori locali (convinti che i depositi fino a 100.000 euro fossero protetti), favorendo invece gli stranieri con grossi conti offshore. Sarebbe logico che fossero i titolari dei depositi superiori a 100.000 euro ad accollarsi un eventuale bail-in, ma con una risicata maggioranza parlamentare il governo cipriota potrebbe avere difficoltà a far passare la legge necessaria. Servirebbe inoltre l’appoggio degli altri Stati membri dell’eurozona.

Secondo, dopo la recente espropriazione a danno dei detentori di junior bond di SNS Reaal, sembra prendere piede l’abitudine alle operazioni di salvataggio finanziate dal contribuente. Dall’inizio della crisi, avevamo già assistito alla svalutazione del capitale azionario e obbligazionario, ma la condivisione dell’onere debitorio con i correntisti è un nuovo Rubicone, un precedente per l’intera eurozona in materia di socializzazione delle perdite. Anche se la Troika cercherà di sminuirne l’importanza, non si possono assolutamente escludere effetti indesiderati.

Terzo, la situazione di Cipro ci ricorda quanto sia frammentario il panorama europeo delle garanzie sui depositi, la cui solidità dipende in fondo da quella dei governi garanti. Evidentemente nel caso di Cipro, il cui sistema bancario equivale a sette volte l’economia nazionale, queste garanzie valevano molto poco. E con i tassi di deposito così bassi in tutta Europa, non ci vorrà molto perché gli investitori cambino atteggiamento.

Quarto, viene da chiedersi se convenga davvero aprire un conto corrente. A fronte di un debito circolante di appena 2 miliardi di euro, le autorità hanno ritenuto ingiustificata una ricapitalizzazione del sistema bancario. Probabilmente a ragione. Tuttavia, favorendo il debito senior rispetto ai depositi, i politici ci inducono a pensare che in teoria per l’uomo della strada sarebbe meglio investire in obbligazioni bancarie ad alto rendimento che depositare i risparmi sul conto.

Quinto, in mancanza di un accordo, la BCE avrebbe minacciato di ritirare i fondi ELA (European Liquidity Assistance) destinati a Laiki Bank, secondo istituto cipriota. Il Paese si ritroverebbe così a dover pagare il conto per l’intero settore creditizio, attingendo a piene mani alle assicurazioni sui depositi. Risulta quindi evidente la dipendenza di tante banche europee dai finanziamenti della BCE: se i fondi vengono a mancare, il crollo è inevitabile.

Infine, Cipro non è che l’ultimo esempio di un Paese europeo costretto a scegliere fra la rinuncia alla propria sovranità e il collasso finanziario. L’eurozona continua a chiedere grossi sacrifici ai propri cittadini. Gli aiuti non arrivano e non arriveranno mai gratis.

La crisi di Cipro farà notizia anche nei prossimi giorni. E magari per una settimana o giù di lì i mercati rispolvereranno un vecchio successo dei Cypress Hill, Insane In The Brain. Forse dovrebbe ascoltarlo anche la Troika.

Aspettando il giorno di San Patrizio, abbiamo pensato di fare il punto sull’economia irlandese.

Nel novembre 2010, l’Irlanda è fallita. La promessa del governo di tutelare i creditori delle banche si era tradotta in un aumento insostenibile del debito pubblico. Era impensabile che il Paese potesse far fronte ai propri impegni, soprattutto dopo che i rendimenti dei titoli di Stato a 8 anni erano saliti oltre il 7% (in seguito avrebbero superato il 15%). Disperata, l’Irlanda si rivolse alla Commissione europea, all’UE e al Fondo monetario internazionale (la cosiddetta Troika).

Dopo lunghe trattative, quando i tassi obbligazionari avevano ormai raggiunto livelli record, l’Irlanda ricevette un pacchetto di aiuti di 67,5 miliardi di euro. In cambio, il governo si impegnava a riorganizzare e ridimensionare il settore bancario in proporzione all’economia del Paese. Dublino avrebbe inoltre realizzato significative riforme fiscali e strutturali, adottando fra l’altro delle misure di austerità per un totale di 15 miliardi di euro nell’arco di quattro anni, di cui 10 miliardi di tagli alla spesa e 5 miliardi di gettito fiscale. Il programma di aiuti triennale si concluderà a fine 2013.

Si sperava che grazie alle riforme l’Irlanda sarebbe tornata a finanziarsi sui mercati internazionali. E così è stato: lo scorso gennaio il governo ha emesso 2,5 miliardi di euro di bond in scadenza nel 2017 a un tasso del 3,32%. Per il 2013 è inoltre previsto il lancio di un titolo di riferimento decennale ed eventualmente di un linker.

L’Irlanda non può usare gli aiuti ricevuti dalla Troika per varare politiche di stimolo economico. I fondi inviati a Dublino sono destinati alle banche e, in ultima analisi, ai loro obbligazionisti. Il comune cittadino non vede un centesimo. Eppure, il bailout avrebbe potuto favorire il contribuente evitando misure di austerità ancora più rigide.

Detto questo, com’è andata l’economia reale?

Come prevedibile, i dati indicano nella migliore delle ipotesi una debole ripresa. Nei dodici mesi al settembre 2012 il PIL irlandese ha registrato una crescita dello 0,8% nonostante un’elevata disoccupazione e l’austerità fiscale. Analizzando i settori che contribuiscono all’espansione economica, constatiamo qualche progresso nelle aree aggregate della distribuzione, dei trasporti, dei software e delle comunicazioni. Il governo si augura che la crescente domanda di beni irlandesi (25% circa dell’economia), in particolare in ambito farmaceutico e informatico, possa sostenere la crescita nel medio periodo. La debolezza dell’euro, soprattutto contro il dollaro (il mercato statunitense rappresenta il 24% circa dell’export), avrà un ruolo positivo, ma non è sufficiente.

Le industrie più importanti per il Paese (come quella farmaceutica), ad alta intensità di capitale, hanno solitamente pochi dipendenti. Inoltre, il capitale sociale è in mano soprattutto agli investitori esteri e i profitti finiscono quindi oltre confine. Pertanto, per valutare l’andamento dell’economia è meglio considerare il prodotto nazionale lordo, che non comprende il reddito percepito dagli stranieri. In base a tale parametro, l’economia irlandese non è poi così vivace, ma resta decisamente al di sotto del trend pre-crisi.

Il grafico 2 illustra chiaramente il boom dell’edilizia residenziale che ha preceduto la crisi finanziaria del 2008. Dopo il picco di marzo 2007, l’attività immobiliare ha subito una contrazione del 65% in termini reali. Pur rappresentando appena il 7,5% dell’economia al suo apice nel 2006, questo settore, con la sua ascesa vertiginosa e il successivo crollo, mette bene in luce i possibili effetti di moltiplicazione del mercato delle case sull’economia (qui evidenziati).

Quanto al mercato del lavoro, nell’ultimo anno la crisi si è fermata. Dopo aver raggiunto un massimo del 15%, il tasso di disoccupazione è sceso ora al 14,2%. Per molti è un segnale che l’economia si sta riprendendo, ma noi non ne siamo così sicuri.

Mantenendo un tasso di attività costante ai livelli di settembre 2008, il tasso di disoccupazione si avvicina al 19,5%, ben il 5,3% in più di quanto suggerirebbe l’attuale 14,2% di senza lavoro. Ciò equivale a circa 140.000 persone. Dove sono finite?

Secondo i dati sui flussi migratori netti, nel periodo 2009-2012, 87.000 Irlandesi, per lo più di età compresa fra 15 e 44 anni, hanno lasciato il Paese. L’emigrazione, un minor tasso di attività e la crescente sfiducia fra i lavoratori spiegano in parte il calo del tasso di disoccupazione. Il mercato del lavoro non è in via di guarigione: di fatto il numero di impiegati è sceso da un picco di 2,16 milioni nel terzo trimestre 2007 a 1,85 milioni a fine 2012.

Si è parlato molto di svalutazione interna, che sembrava preludere a una maggiore competitività dell’Irlanda nell’economia globale. Certo, i costi salariali unitari sono scesi del 16% dall’apice del quarto trimestre 2008 al terzo trimestre 2012. Una flessione che però non rispecchia il trend più recente. Dal primo trimestre 2010 al terzo del 2012, i costi salariali unitari sono diminuiti appena del 3,4% e dal primo trimestre 2011 al terzo del 2012 sono rimasti di fatto invariati. Dato il recente rallentamento del trend, ci vorrà almeno un decennio perché l’Irlanda diventi davvero competitiva. È opinione comune che il Paese abbia un mercato del lavoro fra i più flessibili dell’eurozona. Che speranze hanno allora Italia, Grecia, Spagna e Portogallo, con le loro rigidità?

L’economia irlandese ci preoccupa. Servono stimoli, non austerità. In assenza di misure di sostegno, nel prossimo futuro il Paese registrerà una crescita subtendenziale (in contrasto con le previsioni del FMI – v. qui). Tanto per cominciare, per stimolare l’economia si potrebbe utilizzare parte dei finanziamenti ottenuti sui mercati a tassi di interesse eccezionalmente bassi. Il pacchetto da 2,25 miliardi di euro dello scorso luglio è un buon inizio, ma serve molto di più. Un’iniezione di liquidità alla Bernanke. Perché non dare 200 euro a ognuno dei 4,5 milioni di Irlandesi? Costerebbe soltanto 900 milioni di euro. E poi ridurre l’imposta sul reddito. Incentivare gli investimenti e il credito. Costruire infrastrutture. Creare nuovi posti di lavoro. Dire basta all’austerità.

O ancora, usare i fondi raccolti per i programmi di remissione del debito per aiutare i proprietari di case in difficoltà. Dare loro la possibilità di rifinanziarsi approfittando di tassi di interesse modesti anche a fronte di un capitale immobiliare limitato/negativo. Consentire il rifinanziamento su larga scala.

Lo so, lo so, resta la sfiducia nel merito di credito dell’Irlanda. E che dire dell’impennata dei rendimenti dei titoli di Stato? Beh, forse il pacchetto di stimoli servirebbe a qualcosa. E poi, il Presidente della BCE Mario Draghi farà “quanto necessario”. E se dice: “credetemi, sarà abbastanza”, noi gli crediamo.

Ma se l’Irlanda continua ad attaccare la bandiera all’albero dell’austerità, nei prossimi dieci anni sarà difficile veder rifiorire il sorriso sulla bocca degli Irlandesi.

Il 2012 non è stato un anno positivo per il debito high yield della periferia europea. Il tasso di default della Spagna è raddoppiato, passando dal 7% al 14%, quello dell’Italia è salito dal 5,7% al 9,5%. Che le economie spagnola e italiana siano in difficoltà non è certo una novità; trovo però interessante il continuo calo dei casi di insolvenza in Germania. È importante sottolineare che qui non si parla soltanto del mercato high yield pubblico, ma anche dei prestiti bancari ai privati, dove si è verificata la maggior parte dei default.

Come mostra il grafico seguente, nel 2010 la Germania ha registrato il livello di default più alto fra i tre Paesi, ma negli anni successivi la situazione è migliorata. Al contrario, nella periferia i default sono aumentati in modo preoccupante, soprattutto l’anno scorso.

Abbiamo già parlato più volte dei problemi di un’economia soggetta a politiche inadeguate – e ora ecco la prova empirica. Italia e Spagna hanno bisogno di una linea monetaria più accomodante e di una disciplina fiscale meno costrittiva. Prima dell’euro, questi Paesi avrebbero avuto il pieno controllo delle proprie politiche e sarebbero stati quindi in grado di svalutare la moneta, attenuando le pressioni sull’economia e rendendola più competitiva. Oggi questa via è preclusa (a meno di non uscire dall’euro) e non c’è modo di cambiare le cose in tempi brevi. Nonostante l’impegno di Draghi e della BCE a fare quanto necessario per salvare la moneta unica, vedo un unico scenario possibile per i prossimi anni: i più forti si rafforzeranno e i più deboli si indeboliranno.

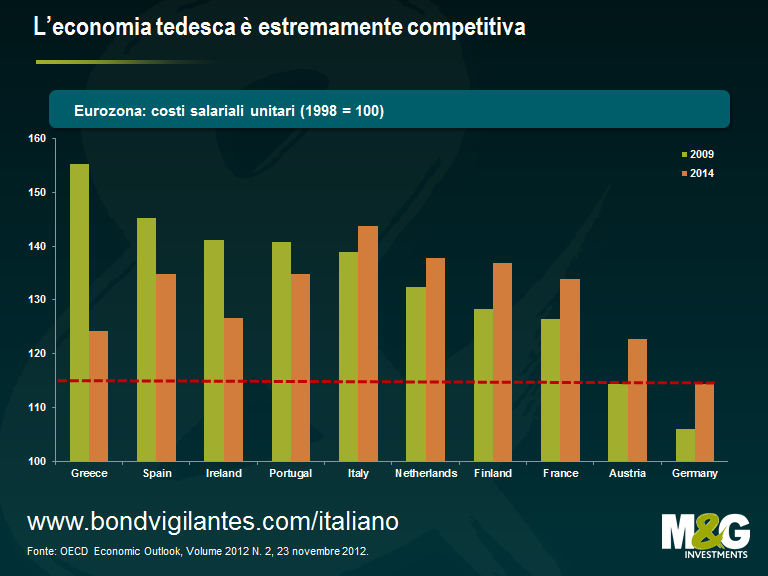

Quando ho lasciato la Germania, più di tre anni e mezzo fa, la vita nel Paese non era affatto male. L’amato-odiato Bayern Monaco aveva appena perso la Bundesliga, la carne di cavallo si mangiava alla luce del giorno nella “Rheinischer Sauerbraten” e circa 40 milioni di Tedeschi avevano un lavoro. Oggi, nonostante le cattive notizie – il Bayern Monaco è ai primi posti della classifica e la carne di cavallo è diventata un ingrediente di base di quasi tutti i piatti pronti industriali – in Germania si vive ancora bene. L’occupazione è ai massimi storici in termini assoluti e il tasso di senza lavoro si attesta stabilmente al 6,9%.

Anche se alcuni Paesi periferici hanno fatto dei progressi nella riduzione dei costi salariali unitari grazie a rigide misure di austerità (secondo le proiezioni dell’Organizzazione per la cooperazione e lo sviluppo economico, OCSE), la Germania si conferma uno degli Stati europei più competitivi. L’austerità è una medicina amara e dubito che i Greci, gli Spagnoli e soprattutto gli Italiani (stando al recente esito elettorale) siano disposti a prenderla finché non raggiungeranno un livello di competitività analogo a quello della Germania.

Per questo motivo, si pensa solitamente che il riequilibrio dell’eurozona debba passare non solo per le riforme strutturali nella periferia, ma anche per una svalutazione interna nello zoccolo duro della regione. A differenza della periferia che sta cercando di ridurre i costi salariali, nel 2012 l’economia tedesca ha visto un incremento annuo degli stipendi reali per il terzo anno consecutivo. Dopo aver stretto la cinghia per anni, i dipendenti chiedono un aumento. I piani di assunzione e la fiducia delle imprese non hanno risentito neanche troppo del rallentamento congiunturale dell’ultimo trimestre. Ma soprattutto, la Germania è in periodo elettorale.

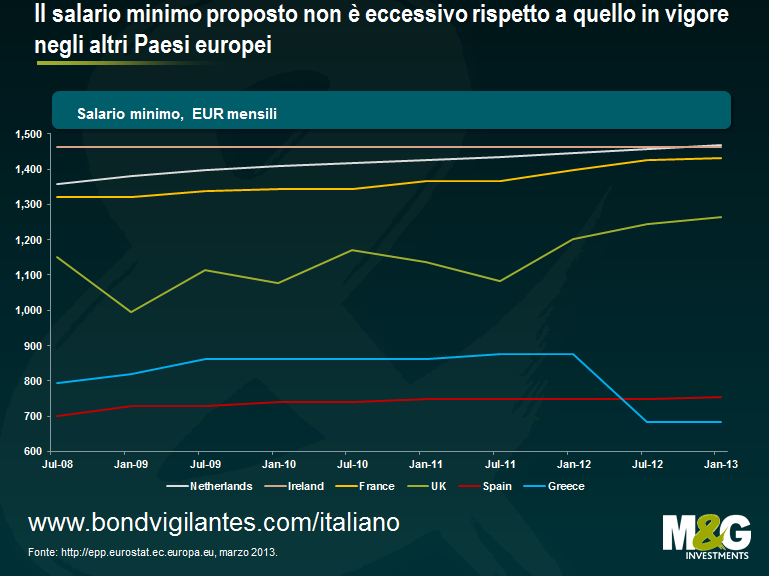

A inizio marzo, l’SPD, i Verdi e la sinistra (“Die Linke”) hanno ufficialmente dato il via alla campagna affrontando il tema della giustizia sociale (“Soziale Gerechtigkeit”). Al Bundesrat, i tre partiti, che hanno attualmente la maggioranza alla camera alta del Parlamento tedesco, hanno votato a favore di un salario minimo garantito di 8,50 euro l’ora (ovvero circa 1.300 euro mensili ipotizzando una settimana lavorativa media di 35 ore per i dipendenti a tempo pieno).

La Germania è uno dei pochi Paesi europei che non hanno un salario minimo di legge. L’importo in discussione sarebbe sostanzialmente equivalente a quello in vigore nel Regno Unito e inferiore a quello previsto in Francia, Olanda e Irlanda (guardando il grafico seguente, mi sono chiesto se non possa essere uno dei motivi per cui gli Irlandesi non sono scesi in piazza come gli Spagnoli o i Greci). Il disegno di legge è però soggetto all’approvazione del Parlamento controllato da CDU e FDP. Anche se è molto improbabile che venga ratificata nella sua forma attuale, la proposta costringerà Angela Merkel a fare delle concessioni e a introdurre una soglia per gli stipendi dei lavoratori tedeschi.

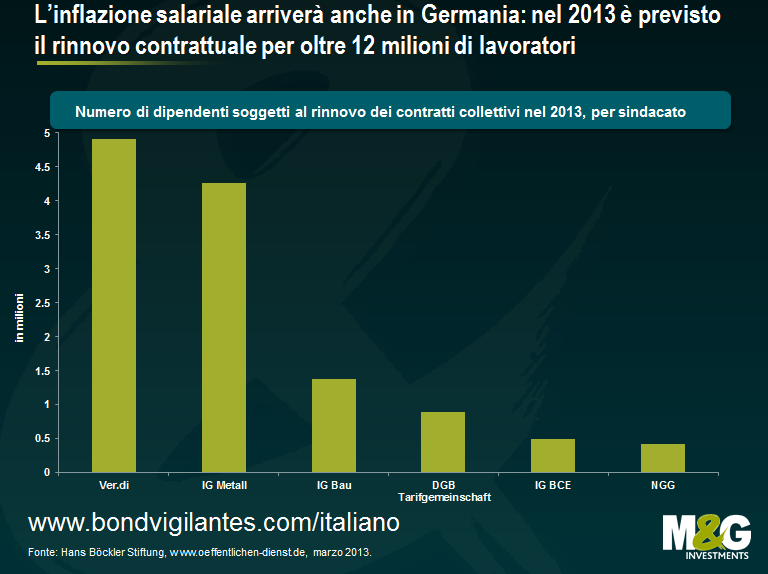

Ma la maggiore fonte di pressione salariale è la scadenza dei contratti di lavoro collettivi fra l’industria e i potenti sindacati tedeschi. Si stima che nel corso dell’anno dovranno essere rinnovati i contratti relativi a 12,5 milioni di Tedeschi, vale a dire il 30% circa della forza lavoro nazionale. Nel 2013 le organizzazioni sindacali Ver.di e IG Metall rappresentano gli interessi di circa 9 milioni di persone. Le trattative più rilevanti riguardano il settore metalmeccanico ed elettronico (circa 3,4 milioni di dipendenti), la distribuzione al dettaglio (1,3 milioni), il commercio all’ingrosso (780.000) e l’edilizia (650.000).

Ma che cosa chiedono i lavoratori? Lo scorso fine settimana è stato rinnovato uno dei primi contratti. Ver.di e i rappresentanti del settore pubblico hanno accettato un aumento salariale del 5,6% fra il 2013 (+2,65%) e il 2014 (+2,95%) per circa 800.000 dipendenti pubblici. Gli apprendisti del settore pubblico si sono inoltre visti riconoscere delle garanzie e 30 giorni di ferie l’anno. Per i lavoratori dell’industria metalmeccanica ed elettronica, IG Metall chiede attualmente una crescita dei salari nominali del 5,5%, mentre nell’edilizia IG Bau punta al 6,6%. Ciò significherebbe senza dubbio un notevole incremento dei salari reali di buona parte dei 41,7 milioni di lavoratori tedeschi.

Il potere dei sindacati tedeschi, soprattutto nel periodo elettorale, non è da sottovalutare. I “colletti blu” votano tradizionalmente a sinistra, quindi i socialdemocratici faranno di tutto per sostenere i sindacati. Angela Merkel deve trovare il modo di accogliere le richieste degli operai, se non vuole rischiare di regalare all’opposizione 12,5 milioni di voti.

Prima o poi l’inflazione salariale arriverà anche in Germania, forse proprio al momento giusto per l’economia. Mentre la domanda di prodotti tedeschi nell’eurozona non sembra aumentare e in Cina tende addirittura a rallentare, è un bene che i lavoratori possano consumare di più, riducendo così la dipendenza del Paese dalle esportazioni. Ma sono in gioco equilibri molto delicati. Una crescita salariale eccessiva potrebbe erodere la competitività. Il salario minimo al vaglio del Parlamento non ci sembra una minaccia concreta, in quanto è troppo basso per avere un impatto negativo immediato. A lungo andare, però, il livello salariale minimo potrebbe diventare una facile tentazione per i governi desiderosi di compiacere l’elettorato in vista del voto.

Nel prossimo futuro, probabilmente, peseranno di più gli aumenti contrattuali negoziati dai sindacati. Secondo i rigidi modelli della Bundesbank, un incremento del 2% dei salari reali tedeschi si tradurrebbe in un calo della crescita del PIL di 75 punti base e in un aumento della disoccupazione dell’1%. Gli stessi modelli indicano che la perdita di competitività della Germania sarebbe quasi irrilevante per i Paesi periferici a causa della struttura dei flussi commerciali. Nell’insieme, quindi, il commercio europeo subirebbe un effetto netto negativo poiché, per dirla con il Presidente della Bundesbank Jens Weidmann, “l’Europa non è un’isola, ma fa parte di un mondo globalizzato”. A nostro parere sarebbe interessante vedere che cosa direbbero i modelli se, ad esempio, si ipotizzasse una svalutazione dello yen e della sterlina, rispettivamente del 30% e del 20%, contro l’euro e come penserebbe di reagire la Bundesbank a questo scenario.

Negli ultimi dodici mesi nel nostro blog abbiamo già trattato ampiamente il tema del cambio di rotta delle banche centrali (vedi l’articolo di Jim di un anno fa), sostenendo che nei prossimi anni l’attenzione delle autorità monetarie si sposterà sempre più dall’inflazione alla crescita e al mercato del lavoro. Da allora abbiamo assistito a una serie di manovre che vanno in questa direzione: la Federal Reserve ha fissato un target per il tasso di disoccupazione, la Banca del Giappone sta tentando di generare inflazione e la BCE si è dichiarata pronta a “salvare l’euro a qualunque costo”.

Di recente anche la Banca d’Inghilterra (BoE) ha abbracciato questa filosofia: 3 dei 9 membri del comitato di politica monetaria hanno infatti votato a favore di un aumento degli acquisti di asset nonostante le previsioni di inflazione ancora al di sopra del target del 2% per i prossimi due anni. Poi, la scorsa settimana, la bomba del Financial Times, che sapeva tanto di fuga di notizie: sono in atto consultazioni per variare il mandato della BoE (ancora oggi si leggeva che Carney ha incontrato la commissione Tesoro per discutere la questione).

Richard aveva già scritto dei “currency vigilantes” nel 2010 (vedi qui), spiegando come il QE stesse addomesticando i bond vigilantes, come in questo mondo alla rovescia le economie con l’inflazione più elevata potessero avere i rendimenti obbligazionari più bassi e come i currency vigilantes avrebbero preso il posto dei bond vigilantes per garantire una disciplina. Guardando all’andamento del mercato dei cambi da inizio anno, è chiaro che i currency vigilantes sono sul piede di guerra: fra le principali valute mondiali, al momento in cui scriviamo la peggiore è lo yen giapponese (-9,7% vs USD), seguita dalla sterlina britannica (-8,5% vs USD).

Al contempo, il QE ha trasformato i bond vigilantes in morti viventi. Gli investitori hanno smesso di fare forti pressioni sui rendimenti nominali delle obbligazionari governative dei Paesi “dissoluti”, anzi, si stanno accaparrando i loro titoli indicizzati all’inflazione. Quindi, paradossalmente, i costi di finanziamento di tali governi diminuiscono anziché aumentare. I cinici diranno che lo scopo è stato raggiunto.

Di conseguenza, mentre i rendimenti reali diminuiscono rispetto a quelli nominali, per definizione aumentano le attese di inflazione implicita. Basti guardare il tasso breakeven a 10 anni, vale a dire la differenza fra i rendimenti decennali reali e nominali. Il grafico seguente mostra che negli USA le attese di inflazione decennali sono ai massimi degli ultimi 15 anni, e che nel Regno Unito il tasso breakeven decennale ha toccato oggi il 3,36%, il livello più elevato da settembre 2008. Poiché tale dato viene ricavato dall’indice RPI e l’RPI tenderà probabilmente a superare il CPI dell’1% circa nel lungo periodo, il mercato obbligazionario britannico sconta ancora un CPI decennale medio di poco superiore al target attuale del 2%. Insomma non finisce qui – e continuiamo a odiare la sterlina.

“La domanda non è a che età andare in pensione, ma con che reddito.”

George Foreman

Carry trade o corsa ai rendimenti: comunque la si chiami, è una costante di questo clima di mercato, soprattutto ora che la popolazione dei Paesi avanzati continua a ingrossare le fila dell’esercito di pensionati. Come sottolinea Foreman in questa citazione, ciò che conta non è tanto il capitale, quanto il reddito stabilmente prodotto dai risparmi e titoli vari. È inoltre essenziale proteggere questo reddito dal morso dell’inflazione. L’obiettivo è quindi il reddito reale.

Se la domanda rendimenti reali positivi è alta, l’offerta e’ scarsa al momento. Il grafico seguente, molto semplice (qualcuno potrebbe dire semplicistico), dipinge un quadro sconfortante per gli investitori assetati di reddito. Sulla sinistra riportiamo il rendimento nominale di varie asset class (dividend yield nel caso delle azioni, yield to maturity per il reddito fisso). Sulla destra riportiamo invece il reddito reale depurato dell’inflazione (ultimo dato disponibile). Pur non tenendo conto della possibilità di crescita di utili e dividendi azionari (un aspetto importante) o di variazioni del tasso di inflazione, questo grafico presenta in buona sostanza il ventaglio di opzioni esistenti qui e ora per assicurarsi un reddito superiore all’inflazione.

Come prevedibile, la liquidità e i titoli di Stato acquistati su una base “buy e hold” (compra e mantieni in portafoglio) offrono rendimenti reali negativi; meno scontata è la drastica riduzione del numero di asset class in grado di generare un rendimento reale positivo. Di fatto, solo il debito high yield presenta un significativo potenziale di rendimento al netto dell’ inflazione (in parte per compensare gli investitori per il rischio di default, la volatilità e la mancanza di liquidità). Pur non prevedendo notevoli plusvalenze sulle obbligazioni high yield nel prossimo futuro, siamo convinti che, in assenza di forti shock negativi per la propensione al rischio, questa situazione rappresenti un potente elemento di sostegno strutturale e tecnico per l’asset class. Gli investitori, soprattutto se alla ricerca di un reddito reale positivo costante, che lo ignorano…lo fanno a loro rischio e pericolo.

Dopo la crisi finanziaria che colpì l’Asia nel 1997, le economie della regione hanno in genere adottato politiche volte a mantenere le valute artificialmente basse, per favorire una crescita trainata dalle esportazioni. Col tempo le autorità hanno subito pressioni sempre maggiori, soprattutto da parte degli USA, a favore di un apprezzamento.

Ora che l’Asia dipende fortemente dall’export, questo modello economico non è più valido. Anzitutto, diverse valute della regione non sono più tanto convenienti e, in secondo luogo, con i Paesi avanzati in pieno processo di deleveraging, la richiesta di prodotti esteri rischia di diminuire.

Le economie basate sull’esportazione si contendono quindi una domanda sempre più esigua, o per lo meno stabile. Per un Paese che dipende dall’export, una piccola variazione dei cambi può fare un’enorme differenza in termini di concorrenza (il rovescio della medaglia, come insegna il Regno Unito, è che una svalutazione, per contro, non fa la minima differenza in un’economia in cui l’esportazione ha poca rilevanza.)

Ecco che allora scoppia la guerra delle valute. Nella mia nota di gennaio (Ecco perché puntiamo sul dollaro e non sulle valute dei Paesi emergenti) scrissi che la svalutazione attuata dalla Cina nel 1994 viene spesso citata tra i fattori scatenanti della crisi finanziaria del 1997. Considerato che per molti Paesi asiatici il Giappone è oggi un partner commerciale più importante di quanto non fosse la Cina nel 1993, una forte svalutazione dello yen non potrebbe avere effetti altrettanto devastanti sulla regione?

Il grafico che segue mostra l’ampiezza della svalutazione, sinora riuscita, della valuta del Giappone rispetto a quella della Cina, suo maggior partner commerciale e primo concorrente a livello mondiale. Per contagio, alcune divise asiatiche hanno subito lievi perdite, legate per lo più alle attese di intervento che a interventi veri e propri. In febbraio le esportazioni cinesi sono cresciute all’eccezionale tasso annuo del 21,8%; tuttavia, sarà interessante scoprire se tale ritmo è sostenibile, se altri Paesi della regione possono risollevare un export in declino, e, in caso contrario, che cosa intendono fare governi e banche centrali locali.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.