Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Durante le vacanze di Pasqua, Stefan ha trascorso qualche giorno nello Zimbabwe, e come sempre, ne ha tratto spunti interessanti per le sue riflessioni sull’economia.

Unico Paese a soffrire di iperinflazione nel terzo millennio, lo Zimbabwe ha di sicuro un paio di lezioni da condividere. Secondo le stime, alla fine del 2008 i prezzi viaggiavano all’impressionante ritmo del 489.000.000.000% su base annua. Da allora, l’economia è rimasta in ginocchio, mancano cibo e carburante, e tutti sono alla disperata ricerca di valuta estera.

L’esperienza dello Zimbabwe è particolarmente significativa in un momento in cui le banche centrali mondiali ricorrono all’allentamento monetario come mai prima d’ora. Talvolta i governi vedono nell’inflazione un mezzo per ridurre un debito esorbitante, ma l’inflazione è una forza dinamica e la storia dello Zimbabwe insegna a valutare bene cosa è meglio avere come obiettivo finale…

Le obbligazioni governative, da sempre ritenute un’asset class sicura e poco volatile, richiedono ora un’attenta analisi dei rischi di credito e di duration. Infatti non è più possibile prestare denaro a uno Stato in tutta sicurezza senza prima valutare la volontà e la capacità del debitore di restituire le somme ricevute. Uno sviluppo che ha pesato notevolmente sulla performance dei titoli sovrani negli ultimi tre anni. Vediamo come.

Con il calo dei rendimenti obbligazionari nelle aree avanzate, gli asset con duration lunga come i titoli di Stato e i gilt britannici indicizzati all’inflazione hanno naturalmente messo a segno ottime performance. Ad esempio, da fine marzo 2010 il mercato inglese dei bond indicizzati è cresciuto del 40%, nonostante il Regno Unito sia stato da poco privato del prestigioso rating AAA. Sorprende però che il grande acquirente di gilt, ovvero la Banca di Inghilterra, non abbia investito un solo penny in questi titoli. A tutt’oggi, gli acquisti di bond governativi da parte della BoE (332 miliardi di sterline) hanno riguardato solo i gilt. Ha invece comprato bond indicizzati il fondo pensione da 3 miliardi di sterline della banca centrale, che a febbraio 2012 era composto per il 95% da gilt indicizzati e titoli corporate.

Per il resto, chi ha rischiato investendo nei titoli di Stato europei è stato abbondantemente ricompensato. Ad esempio, negli ultimi 3 anni il debito irlandese ha reso il 25%, battendo gli asset ritenuti più sicuri (i Bund tedeschi), i quali hanno generato una performance complessiva del 19%. Detto ciò, sui mercati periferici non è sempre stato tutto rose e fiori. Ne sanno qualcosa i creditori della Grecia, che hanno subito perdite del 40%. A chi ha investito nei titoli di Stato ciprioti è andata un po’ meglio: -6% in tre anni. Mentre chi cercava di proteggersi dall’inflazione italiana con i bond indicizzati del Bel Paese ha guadagnato un mero 6% a fronte di un’accelerazione dei prezzi del 9% nei tre anni considerati; questo a causa del maggior pessimismo circa le previsioni di crescita dell’economia locale.

Ma la palma d’oro per le emissioni governative più redditizie degli ultimi tre anni va ai titoli filippini, che hanno offerto guadagni del 64%, degni di un portafoglio azionario. Questo mercato è stato sostenuto dagli investitori esteri, attirati sostanzialmente dalla solidità dei fondamentali: un mix di rendimenti relativamente elevati, crescita robusta e inflazione modesta.

A dire il vero, questa analisi non serve granché per orientarsi sul mercato obbligazionario nei prossimi tre anni. A memoria, quasi nessuno, a marzo 2010, aveva pronosticato la sottoperformance dei titoli di Stato tedeschi su quelli irlandesi o una sovraperformance di oltre il 30% dei titoli indicizzati britannici sugli equivalenti italiani. Perché quindi prestare attenzione alle previsioni di consensus? Dopo tutto col senno di poi non si sbaglia mai.

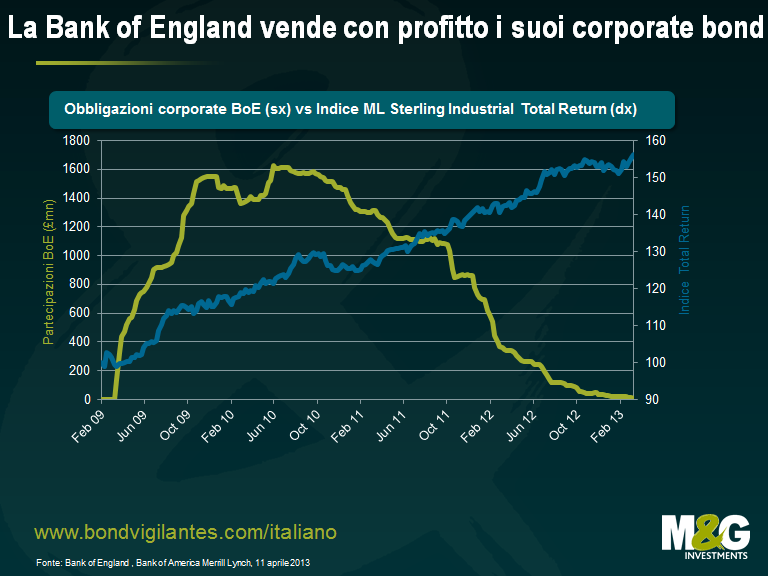

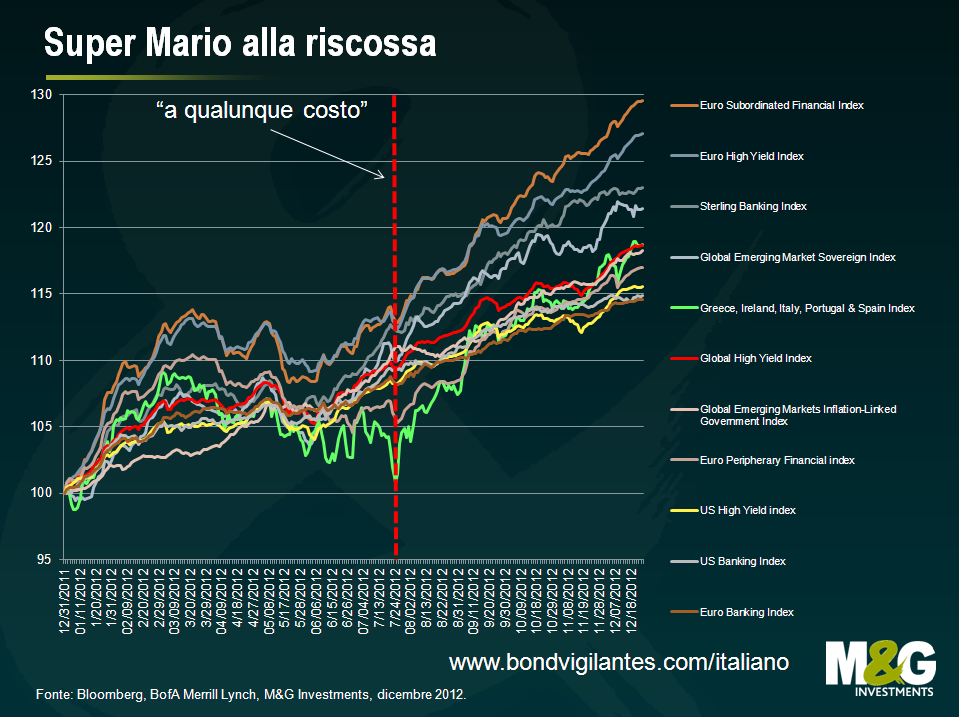

Nel 2009, la Bank of England (nota come la “Vecchia Signora” di Threadneedle Street) ha iniziato a costruire un portafoglio di titoli investment grade per finanziare le imprese britanniche e iniettare liquidità nel mercato corporate, integrando così gli acquisti di gilt nell’ambito del QE. Venerdì scorso la banca centrale ha venduto le sue ultime obbligazioni societarie.

Da un punto di vista prettamente finanziario, l’operazione si è rivelata un successo. Il grafico allegato mostra il rendimento totale di un indice di obbligazioni emesse da società non finanziarie durante il periodo di compravendita della BoE e le partecipazioni totali dell’istituto.

A mio parere, gli interventi della Banca d’Inghilterra hanno contribuito a stabilizzare il mercato corporate britannico offrendo una forma di protezione e, quindi, a ridurre il costo di finanziamento per gli emittenti. Tali operazioni si sarebbero aggiunte all’allentamento quantitativo, i cui effetti sono però ancora difficili da misurare empiricamente, in quanto i mercati corporate che non hanno beneficiato del sostegno delle rispettive banche centrali hanno evidenziato performance simili. Il dibattito sulla reale efficacia del QE resta quindi aperto.

Quale lezione si può trarre da queste considerazioni? Credo che l’intervento del governo funzioni quando i mercati presentano anomalie di prezzo. Lo dimostrano i lauti profitti realizzati dalla BoE acquistando dal settore privato un’asset class generalmente trascurata dagli investitori. Uno Stato che entra in gioco quando i mercati sono inefficienti può svolgere un ruolo positivo, ad esempio in aree come sanità, difesa, ordine pubblico e infrastrutture. L’allarme scatta però di fronte a un’ingerenza che ostacola l’efficienza del mercato. In un’ottica economica, viene subito da pensare alle elevate barriere commerciali che raccoglierebbero un largo consenso sia a destra che a sinistra. Altre azioni potrebbero dipendere dal particolare orientamento economico-politico. Al momento, l’esempio più calzante è l’esperimento della moneta unica europea: l’euro aiuta davvero il libero mercato con prezzi trasparenti e costi di transazione contenuti, o al contrario ne ostacola l’efficienza con tassi di interesse e di cambio unici per economie così diverse?

In questo caso, la Vecchia Signora ha fatto un favore sia a se stessa sia al Regno Unito, acquistando titoli di aziende in difficoltà a prezzi convenienti. Sfortunatamente, la BoE detiene un portafoglio ben più nutrito di titoli governativi inglesi (“gilts”), che presentano un ottimo carry e mark to market. Ma non è facile convertire il guadagno non realizzato in un profitto effettivo. Se la “Old Lady” vende, potrebbe spingere il mercato contro se stessa. .

Nei primi mesi del 2013 il segmento high yield europeo ha visto un eccezionale numero di nuove emissioni. Un parametro (poco scientifico) di tale attività è la pila di prospetti obbligazionari che cresce a vista d’occhio sulla scrivania.

Se vogliamo un parametro un po’ più credibile basta guardare i dati di Morgan Stanley: da inizio anno sono stati emessi bond per 25,2 miliardi di euro, un volume ben superiore a quello dello scorso anno. Sono infatti sempre più numerose le società che approfittano della riduzione dei tassi e delle condizioni favorevoli sul mercato del credito per rinnovare i propri titoli di debito a costi di finanziamento più convenienti.

Se da un lato tale modo di agire fa bene allo sviluppo del settore high yield nel lungo periodo in termini di dimensioni e diversificazione, dall’altro alcuni nuovi elementi emersi in questa fase del ciclo impongono una pausa per riflettere.

In breve:

Vagliando attentamente i singoli emittenti è ancora possibile scovare delle opportunità interessanti. Ciononostante si tratta di un mercato al rialzo, che favorisce più gli emittenti che gli investitori. Di conseguenza, se si vogliono sottoscrivere nuove emissioni, è bene usare una certa dose di prudenza e operare un oculato discernimento.

*rendimento alla scadenza dell’indice B of A Merrill Lynch Euro High Yield al 02/04/13

Negli ultimi anni l’utilizzo della capacità produttiva (UCP) è stato sottovalutato come indicatore anticipatore dell’inflazione e quindi dei tassi di interesse. L’elevata capacità disponibile nelle economie avanzate nel 2009-10 non si è tradotta nella forte deflazione che molti si aspettavano. La maggior parte degli economisti e degli investitori preferisce concentrarsi sul mercato del lavoro americano, dato che la politica monetaria della Federal Reserve è legata al raggiungimento di un tasso di disoccupazione del 6,5%. E allora, l’UCP è ancora un parametro valido o appartiene ormai al passato? Secondo me, chi decide di ignorarlo lo fa a proprio rischio e pericolo.

Ogni mese il Consiglio della Federal Reserve calcola il tasso percentuale di UCP per l’industria manifatturiera, il settore minerario e le utility dividendo l’output effettivo per la capacità, cioè il livello massimo sostenibile di produzione. In generale, i dati sulla capacità si ricavano dalle statistiche sulla produzione di beni fisici elaborate da fonti governative e di settore o, in assenza di tali dati, dalle risposte all’indagine trimestrale sulla capacità produttiva del Bureau of the Census. Ecco perché il tasso di UCP è un indice dell’inflazione futura: nei momenti di boom economico le fabbriche tendono a produrre il più possibile, con crescenti pressioni sul capitale destinato alla produzione. L’eccesso di domanda e la mancanza di offerta, insieme a eventuali guasti dovuti all’uso intensivo dei macchinari, possono provocare carenze di prodotti, con conseguenti impennate dei prezzi e spinte inflazionistiche. Per una spiegazione più dettagliata, si veda il capitolo 4 del libro di Richard Yamarone The Trader’s Guide to Key Economic Indicators del 2012.

Prima della crisi finanziaria della fine dello scorso decennio, la Fed sembrava seguire tale logica. Come si vede dal grafico 1, un forte aumento del tasso sui Fed Funds nell’ambito di un ciclo di inasprimento, come a gennaio 1994 e a luglio 2005 (linee bianche tratteggiate), seguiva solitamente un periodo di rialzo del tasso di UCP. Ma dal 2008 questa correlazione è venuta meno. Anche se fra giugno 2009 e febbraio 2013 il tasso di UCP è salito di oltre 11 punti percentuali, passando dal 66,9% al 78,3%, il tasso sui Fed Funds è rimasto in prossimità dello zero. Si potrebbe sostenere che, nonostante un notevole aumento dell’UCP (cioè una riduzione della capacità disponibile), negli ultimi anni il livello assoluto di UCP è ancora al di sotto della soglia psicologica dell’80%. Nel 1994, ad esempio, il rialzo dei tassi – con la successiva “morte del mercato obbligazionario” – ha avuto inizio a un livello di UCP notevolmente più alto (82,4% in gennaio). Ma non mi sembra un argomento molto convincente, visto che l’ultimo ciclo di forte inasprimento della Fed è cominciato a un livello di UCP di appena il 77,9% (luglio 2004), lo 0,4% in meno del dato attuale.

Un altro aspetto degno di attenzione è il rapporto fra UCP e investimenti aziendali. Forse le società americane hanno semplicemente tagliato tale voce di spesa e deciso di rallentare l’attività di impianti e macchinari dopo la crisi, nel timore di intaccare le riserve di liquidità. In tal caso, l’aumento dell’UCP sarebbe un fenomeno artificiale e non un indicatore di ripresa congiunturale e pressioni inflazionistiche. Il grafico 2 mostra il tasso di UCP e la variazione degli investimenti fissi non residenziali su base trimestrale dal 2009 in poi. All’aumentare dell’UCP corrispondono variazioni degli immobilizzi meno negative nel 2009 e poi positive nel primo trimestre 2010. Nei tre anni successivi, gli investimenti aziendali sono aumentati in 10 trimestri su 12. Le uniche variazioni negative si sono registrate nel primo trimestre 2011 e nel terzo del 2012 (rispettivamente -1,3% e -1,8%). Occorre inoltre notare che il calo degli investimenti dal terzo trimestre 2011 al terzo del 2012, tema affrontato anche dal Wall Street Journal nel novembre 2012, si è interrotto nel quarto trimestre 2012 con un balzo dell’8,4%. Alla luce di tale trend, il recente aumento dell’UCP non si può spiegare con una riduzione degli investimenti aziendali. Sono invece convinto che il crescente utilizzo della capacità produttiva sia un forte segnale della ripresa in atto nell’economia USA.

In conclusione, anche se al momento la Fed sembra più preoccupata del tasso di disoccupazione, è meglio tenere d’occhio l’UCP. Il continuo aumento di tale valore, a fronte di maggiori investimenti aziendali, indicherebbe pressioni inflazionistiche troppo forti per essere ignorate dalla Fed.

di Tolani Benson (Analista titoli sovrani e finanziari, Team analisi creditizia M&G)

L’Ungheria deve far fronte a un pesante debito pubblico, che secondo l’FMI a fine 2012 si aggirava sui €75 miliardi, una cifra pari a ben il 74% del PIL. Il debito in valuta locale rappresenta una buona percentuale degli indici delle piazze emergenti e un non trascurabile 4,6% del diffusissimo JPMorgan GBI-EM Global Diversified. Ecco perché un deprezzamento dei titoli di Stato ungheresi e/o del fiorino significherebbe un calo dell’indice.

Non investite nei mercati emergenti? Una cospicua parte del debito sovrano ungherese è di proprietà delle banche nazionali, a loro volta partecipate da istituti di credito dell’Europa occidentale di cui avrete sicuramente sentito parlare. A fine 2011, tre delle maggiori banche in mani estere detenevano partecipazioni nei titoli di Stato ungheresi pari al 10-25% del patrimonio di qualità primaria delle case madri (i dati per il 2012 non sono ancora disponibili). Fin dal 2008 tutte e tre le banche hanno ricevuto aiuti finanziari dai rispettivi governi: per loro, quindi, una svalutazione dei titoli di Stato ungheresi non sarebbe proprio una cosa da niente. Oggi, più che con i fondi pubblici, la ricapitalizzazione delle banche dell’eurozona avviene con il coinvolgimento dei creditori senior e subordinati non garantiti e dei correntisti non assicurati, come si è visto questa settimana nella débâcle di Cipro.

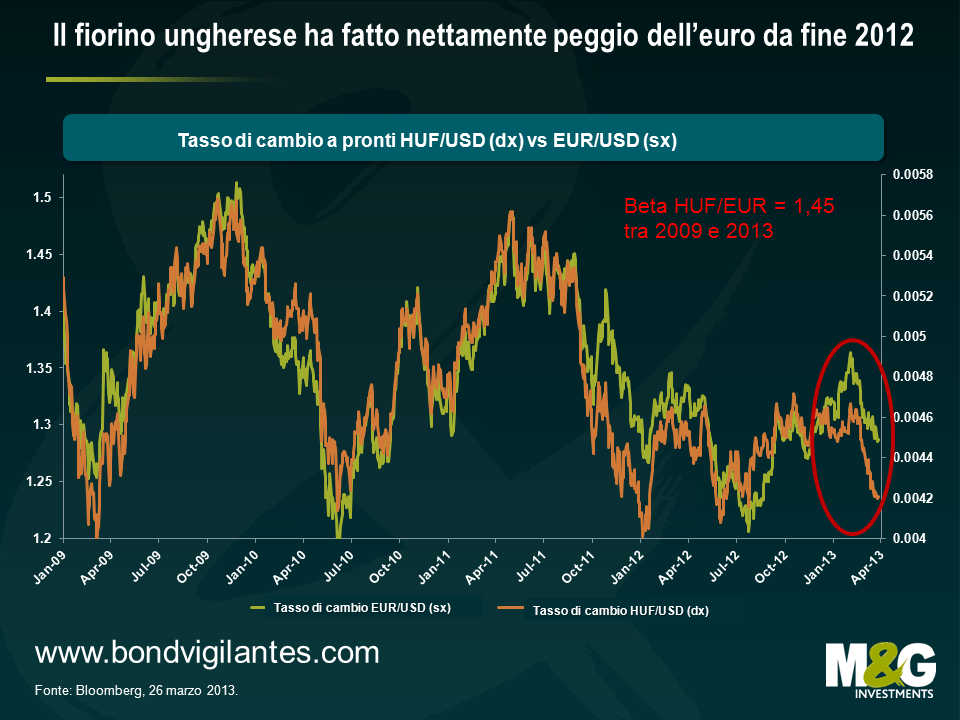

Allora cosa sta succedendo in Ungheria? La valuta nazionale, il fiorino, è sempre stata una versione dell’euro ad alto beta (vedi grafico), ma da metà ottobre ha registrato un crollo del 10% contro la moneta unica. Lo scorso venerdì la divisa ha raggiunto il livello più basso in 52 settimane dopo l’annuncio di S&P di una possibile revisione al ribasso del rating, attualmente BB.

Qualcuno sostiene che, per una nazione fortemente indebitata e con un’economia stagnante come l’Ungheria, una svalutazione monetaria potrebbe sortire effetti positivi: il Paese diventerebbe più competitivo, l’economia si rimetterebbe in moto, le entrate dello Stato aumenterebbero e si ridurrebbero sia il disavanzo che il debito pubblico. Fantastico.

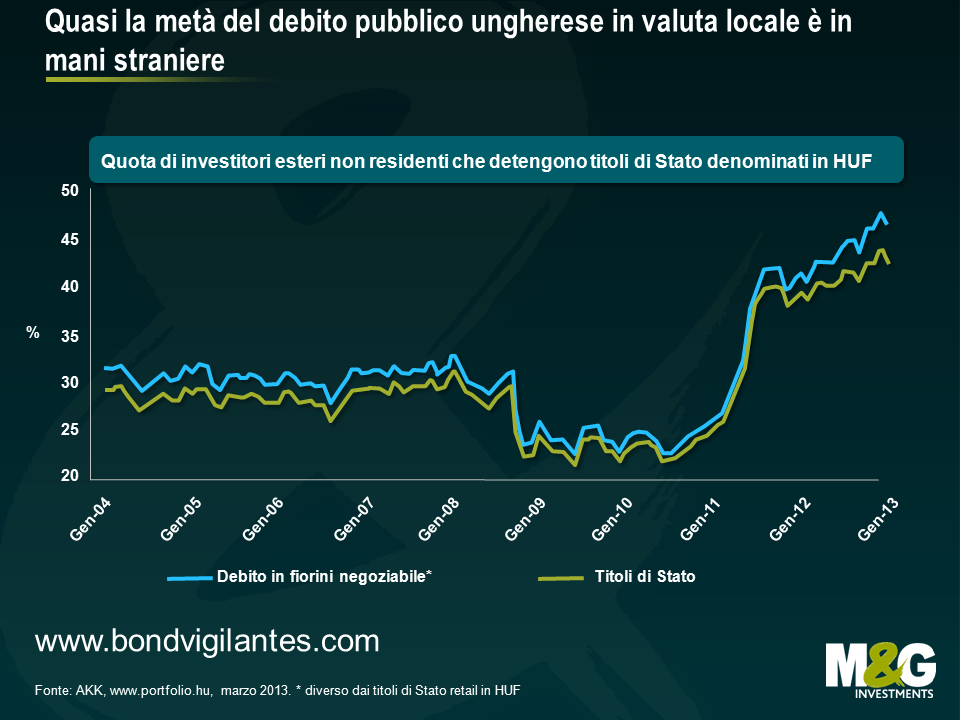

Magari fosse così semplice. La debolezza del fiorino è un problema serio per l’Ungheria. La quantità di obbligazioni in valuta estera è enorme e coinvolge il settore pubblico, le aziende e i contribuenti. Più la moneta si svaluta, più sarà oneroso per imprese ed enti pubblici far fronte al rimborso del debito. Quasi la metà del debito pubblico in valuta locale è detenuta da investitori esteri (vedi grafico), il che rende i bond molto vulnerabili a un crollo del fiorino. Un’uscita di scena degli investitori esteri comporterebbe un aumento esponenziale degli interessi passivi e notevoli difficoltà di rifinanziamento per il Paese. Secondo la BCE, il debito estero lordo dell’Ungheria (ossia le passività nei confronti di creditori esteri, compreso il debito interno in mano agli stranieri) è pari a quasi il 130% del PIL. Nel loro paper “Growth in a time of debt”, gli economisti Reinhart e Rogoff spiegano che il tasso di crescita si riduce sostanzialmente quando il debito estero supera il 60% del prodotto interno lordo e si dimezza addirittura in caso di una quota superiore al 90%. In “Debt intolerance”, uno studio pubblicato nel 2003 in collaborazione con Miguel Stevanso, gli stessi economisti mostrano che se il rapporto debito estero/PNL dei mercati emergenti è di oltre il 30-35%, il rischio di default aumenta notevolmente. L’Ungheria ha ampiamente oltrepassato tali soglie e ciò rappresenta un vero e proprio campanello di allarme.

La debolezza del fiorino ha favorito la bilancia commerciale ungherese, ma questo non è abbastanza. Pur registrando un avanzo commerciale di €6,8 miliardi nel 2012, il Paese ha evidenziato una contrazione del PIL dell’1,5%. Il tasso di disoccupazione continua a crescere e in gennaio ha toccato l’11,2%. Le aziende sono state soffocate dalla stretta creditizia provocata dal governo, che ha tentato di ridurre il debito in valuta estera sulle spalle dei cittadini tramite la svalutazione di ingenti volumi di debito privato, spostando le perdite sulle banche e limitando la loro capacità di concedere prestiti. Ed è proprio qui, nella politica del governo, la radice di molte delle difficoltà che affliggono il Paese.

Dall’insediamento nel 2010, l’esecutivo ha messo in atto una sfilza di politiche controverse e controproducenti, apportando innumerevoli emendamenti alla costituzione. Una condotta invisa agli investitori, che ha determinato una svalutazione del fiorino. L’economia ungherese è troppo volatile per attrarre investimenti esteri – la chiave della crescita – a causa di un contesto normativo in continua evoluzione, una tassazione eccessiva e una possibile nazionalizzazione delle imprese private. La politica economica, alquanto discutibile, più che alle necessarie riforme strutturali si affida a misure straordinarie, come l’espropriazione del patrimonio dei fondi pensione privati e la sua iscrizione nel bilancio pubblico. Dopo la richiesta di un prestito nel 2011, il governo si è mostrato aggressivo nei confronti dell’FMI e vari ministeri hanno smentito la necessità di aiuti. Il governo ha orchestrato una propaganda anti-FMI sui media, dipingendolo come una minaccia alla sovranità nazionale. Non sorprende dunque che la possibilità di un accordo con il Fondo sia ormai sfumata.

Ancor più sconcertanti della gestione economica sono gli attacchi alle principali istituzioni pubbliche. Il governo ha di fatto azzerato l’autonomia della banca centrale, assumendo il controllo delle nomine, licenziando i membri indipendenti ed eleggendo a Governatore l’ex Ministro dell’economia al posto dell’intransigente András Simor, che aveva resistito ai ripetuti tentativi di influenzare la politica monetaria. La notizia più allarmante riguarda la Corte Costituzionale, impossibilitata a svolgere le proprie funzioni essenziali in quanto non ha più il potere di annullare leggi giudicate incostituzionali, ma deve limitarsi a sollevare eccezioni di natura procedurale. In base a tali modifiche, le sentenze già emesse dalla Corte Costituzionale possono essere annullate, vanificando gli sforzi compiuti in passato a tutela dei cittadini ungheresi.

L’adozione di tali misure da parte di uno Stato membro dell’UE non è passata inosservata, ma ad oggi non è stata sanzionata. L’Ungheria è come l’alunno indisciplinato richiamato dal preside ogni giorno, solo che qui il preside è la Comunità Europea e questo comportamento è assai più sconcertante di un’innocente marachella tra i banchi di scuola. Se il fiorino continuerà a scendere, sarà la popolazione a subire gli effetti di un’economia stagnante, della stretta creditizia, e anche di una lenta deriva dei diritti umani. Gli Ungheresi, inoltre, dovranno inevitabilmente affrontare un lungo e doloroso periodo di austerità nel momento in cui l’FMI sarà costretto a rimediare ad anni di terribili decisioni politiche che hanno messo in ginocchio il Paese. Se l’intervento dell’FMI richiederà la ristrutturazione del debito sovrano, a soffrire saranno anche i detentori di bond dei mercati emergenti e i creditori di alcune grandi banche dell’Europa occidentale.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.