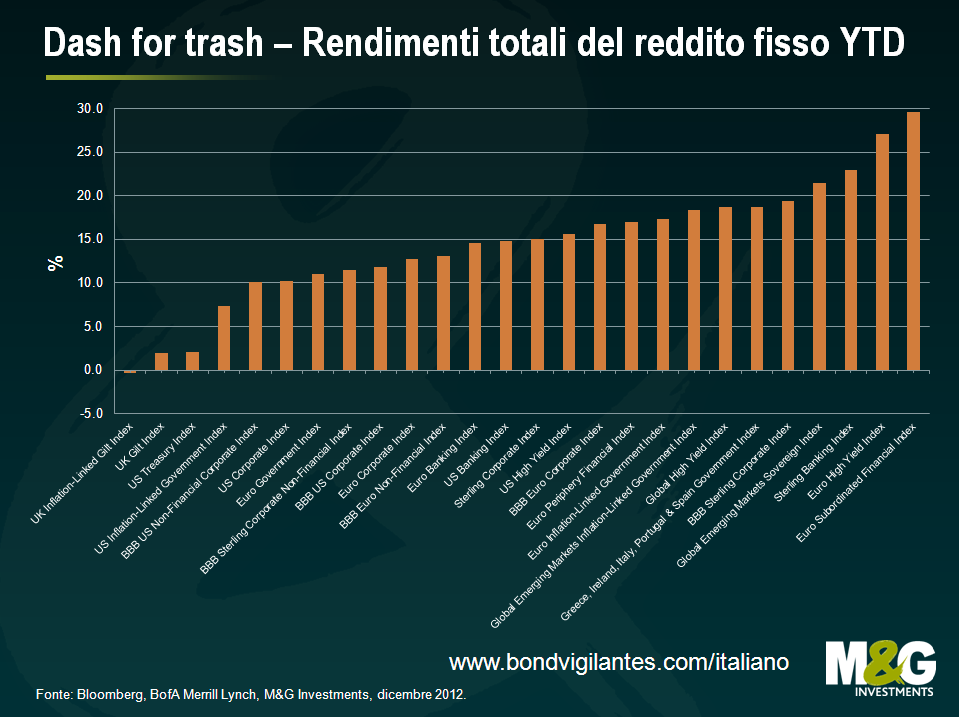

Dovremmo preoccuparci del recente aumento dell’utilizzo della capacità produttiva?

Negli ultimi anni l’utilizzo della capacità produttiva (UCP) è stato sottovalutato come indicatore anticipatore dell’inflazione e quindi dei tassi di interesse. L’elevata capacità disponibile nelle economie avanzate nel 2009-10 non si è tradotta nella forte deflazione che molti si aspettavano. La maggior parte degli economisti e degli investitori preferisce concentrarsi sul mercato del lavoro americano, dato che la politica monetaria della Federal Reserve è legata al raggiungimento di un tasso di disoccupazione del 6,5%. E allora, l’UCP è ancora un parametro valido o appartiene ormai al passato? Secondo me, chi decide di ignorarlo lo fa a proprio rischio e pericolo.

Ogni mese il Consiglio della Federal Reserve calcola il tasso percentuale di UCP per l’industria manifatturiera, il settore minerario e le utility dividendo l’output effettivo per la capacità, cioè il livello massimo sostenibile di produzione. In generale, i dati sulla capacità si ricavano dalle statistiche sulla produzione di beni fisici elaborate da fonti governative e di settore o, in assenza di tali dati, dalle risposte all’indagine trimestrale sulla capacità produttiva del Bureau of the Census. Ecco perché il tasso di UCP è un indice dell’inflazione futura: nei momenti di boom economico le fabbriche tendono a produrre il più possibile, con crescenti pressioni sul capitale destinato alla produzione. L’eccesso di domanda e la mancanza di offerta, insieme a eventuali guasti dovuti all’uso intensivo dei macchinari, possono provocare carenze di prodotti, con conseguenti impennate dei prezzi e spinte inflazionistiche. Per una spiegazione più dettagliata, si veda il capitolo 4 del libro di Richard Yamarone The Trader’s Guide to Key Economic Indicators del 2012.

Prima della crisi finanziaria della fine dello scorso decennio, la Fed sembrava seguire tale logica. Come si vede dal grafico 1, un forte aumento del tasso sui Fed Funds nell’ambito di un ciclo di inasprimento, come a gennaio 1994 e a luglio 2005 (linee bianche tratteggiate), seguiva solitamente un periodo di rialzo del tasso di UCP. Ma dal 2008 questa correlazione è venuta meno. Anche se fra giugno 2009 e febbraio 2013 il tasso di UCP è salito di oltre 11 punti percentuali, passando dal 66,9% al 78,3%, il tasso sui Fed Funds è rimasto in prossimità dello zero. Si potrebbe sostenere che, nonostante un notevole aumento dell’UCP (cioè una riduzione della capacità disponibile), negli ultimi anni il livello assoluto di UCP è ancora al di sotto della soglia psicologica dell’80%. Nel 1994, ad esempio, il rialzo dei tassi – con la successiva “morte del mercato obbligazionario” – ha avuto inizio a un livello di UCP notevolmente più alto (82,4% in gennaio). Ma non mi sembra un argomento molto convincente, visto che l’ultimo ciclo di forte inasprimento della Fed è cominciato a un livello di UCP di appena il 77,9% (luglio 2004), lo 0,4% in meno del dato attuale.

Un altro aspetto degno di attenzione è il rapporto fra UCP e investimenti aziendali. Forse le società americane hanno semplicemente tagliato tale voce di spesa e deciso di rallentare l’attività di impianti e macchinari dopo la crisi, nel timore di intaccare le riserve di liquidità. In tal caso, l’aumento dell’UCP sarebbe un fenomeno artificiale e non un indicatore di ripresa congiunturale e pressioni inflazionistiche. Il grafico 2 mostra il tasso di UCP e la variazione degli investimenti fissi non residenziali su base trimestrale dal 2009 in poi. All’aumentare dell’UCP corrispondono variazioni degli immobilizzi meno negative nel 2009 e poi positive nel primo trimestre 2010. Nei tre anni successivi, gli investimenti aziendali sono aumentati in 10 trimestri su 12. Le uniche variazioni negative si sono registrate nel primo trimestre 2011 e nel terzo del 2012 (rispettivamente -1,3% e -1,8%). Occorre inoltre notare che il calo degli investimenti dal terzo trimestre 2011 al terzo del 2012, tema affrontato anche dal Wall Street Journal nel novembre 2012, si è interrotto nel quarto trimestre 2012 con un balzo dell’8,4%. Alla luce di tale trend, il recente aumento dell’UCP non si può spiegare con una riduzione degli investimenti aziendali. Sono invece convinto che il crescente utilizzo della capacità produttiva sia un forte segnale della ripresa in atto nell’economia USA.

In conclusione, anche se al momento la Fed sembra più preoccupata del tasso di disoccupazione, è meglio tenere d’occhio l’UCP. Il continuo aumento di tale valore, a fronte di maggiori investimenti aziendali, indicherebbe pressioni inflazionistiche troppo forti per essere ignorate dalla Fed.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes