Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

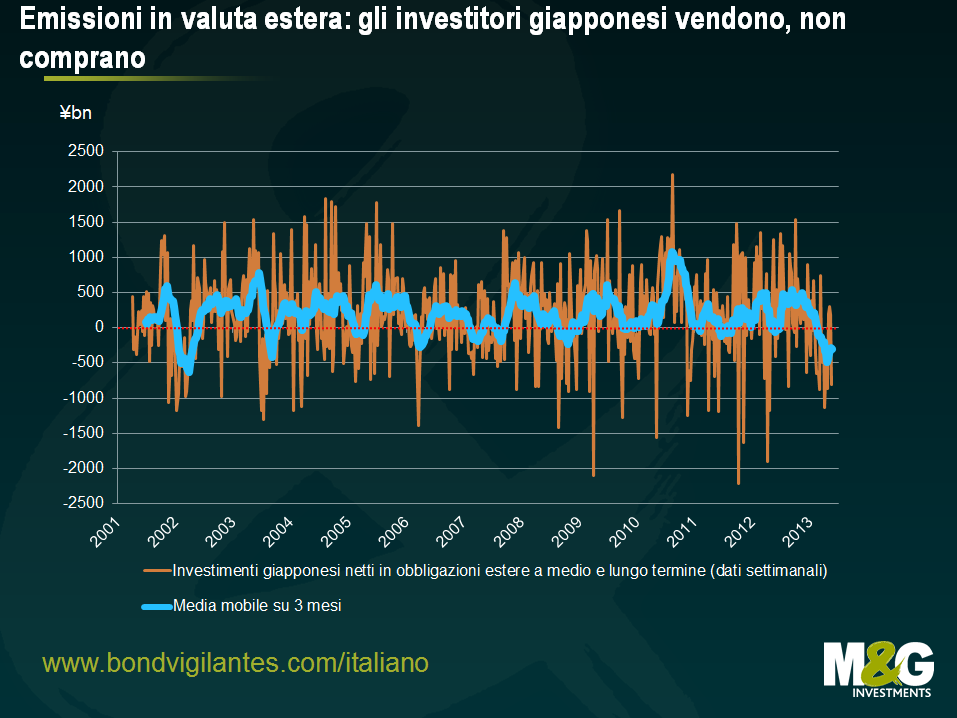

Uno dei temi di investimento che ha trainato le piazze finanziarie globali negli ultimi mesi è l’acquisto di asset in valuta estera da parte degli investitori nipponici. Siamo sicuri che un investitore giapponese accorto lascerebbe da parte i titoli nazionali per evitare l’impatto del cambio e le conseguenze devastanti dell’inflazione, o per lo meno per cercare di ottenere rendimenti più elevati rispetto ai risicati guadagni (contenuti artificialmente) offerti dai titoli di Stato?

Beh, di sicuro non si sono buttati sui titoli in valuta estera, anzi, stanno facendo esattamente l’opposto. All’inizio del mese i media hanno dato ampio risalto alla notizia che gli investitori giapponesi erano stati acquirenti netti di bond esteri nelle tre settimane al 10 maggio. Tuttavia i dati diffusi fra ieri e oggi indicano che nella settimana conclusa il 17 maggio gli operatori nipponici hanno venduto obbligazioni estere per JPY 804,4 miliardi netti, annullando completamente gli acquisti delle settimane precedenti.

Il grafico seguente mostra gli acquisti netti settimanali di obbligazioni in valuta estera di grandi investitori come banche ed istituti di credito, compagnie di assicurazione, società di asset management ecc. La linea blu, che rappresenta la media mobile a tre mesi, segnala che i rimborsi di emissioni estere richiesti dagli operatori giapponesi sono prossimi al livello massimo dall’inizio della rilevazione del dato nel 2001.

Anche se è difficile trarre conclusioni, sembra che il rally del Nikkei, la flessione dello yen e il rimbalzo dei titoli governativi dei Paesi semi-core dell’area euro sia stato indotto da investitori stranieri intenzionati ad anticipare qualcosa che tuttavia non si è ancora verificata. È vero che i giapponesi potrebbero ancora fuggire dal loro mercato domestico, ma affinché ciò accada, è necessario che le aspettative sull’inflazione degli investitori, attualmente già elevate, si rializzino: il mercato obbligazionario sconta un livello medio dell’inflazione nipponica dell’1,8% annuo per i prossimi 5 anni, nonostante il QE in Giappone come in altri Stati non sia stato sinora garanzia di accelerazione dell’inflazione o di indebolimento delle valute. Forse la situazione sarebbe diversa se venissero riviste le elevate commissioni addebitate ai grandi investitori nipponici che vogliono impiegare capitali all’estero, ma anche in questo caso i costi di finanziamento e le esigenze di copertura farebbero convergere i giapponesi verso il mercato interno.

Sapendo quanto possano essere inattendibili gli indicatori economici delle banche centrali e avendo già analizzato le bizzarre previsioni del FMI, preferiamo prendere le stime con un pizzico di buon senso. Dagli anni 80, però, sono emerse consistenti prove empiriche della capacità del mercato obbligazionario di prevedere l’andamento dell’economia reale.

È stata infatti dimostrata una costante relazione negativa fra l’inclinazione della curva dei rendimenti e l’attività economica negli USA, con un intervallo di circa 1-1,5 anni. Analizzando la differenza fra i tassi sui Treasury a 10 anni e a 3 mesi (nota anche come yield-curve spread), è possibile calcolare la probabilità di una recessione negli USA nei prossimi 12 mesi. Secondo la teoria un inasprimento monetario aumenta i tassi a breve termine, con il conseguente appiattimento (o inversione) della curva dei rendimenti nel contesto di una decelerazione dell’economia e di un calo della domanda di credito. A quel punto possono ridimensionarsi anche le attese di inflazione.

La ricerca dimostra che il profilo della curva è riuscito ad anticipare quasi ogni recessione americana dal 1950, salvo un “falso” segnale prima della crisi creditizia e del calo della produzione nel 1967 (v. grafico seguente). La stessa correlazione è stata evidenziata in altri paesi come Germania e Regno Unito.

Una volta assodato il potere predittivo della curva dei rendimenti, naturalmente gli economisti hanno voluto valutare che cosa dicesse la curva circa le probabilità di recessione. Nel 1996, gli economisti della Federal Reserve Bank of New York hanno stimato la probabilità di recessione sulla base del già citato yield-curve spread.

Fortunatamente, la ricerca della Federal Reserve Bank of New York viene aggiornata periodicamente. Qual è dunque la probabilità di recessione nei prossimi 12 mesi secondo il mercato obbligazionario? Per essere precisi, il 5,38% (una percentuale forse più bassa del dovuto per effetto di misure di quantitative easing senza precedenti nella politica della Fed).

Alcuni economisti sono pronti a giurare sulle facoltà profetiche della curva dei rendimenti. Altri sostengono invece che la curva abbia perso parte del proprio potere predittivo a causa di altri fattori che influiscono sul segmento a lunga scadenza, come l’allentamento quantitativo, il cambio fisso fra il dollaro e alcune valute e le normative. Ma la regola generale per cui la differenza fra tassi dei Treasury a 10 anni e a 3 mesi diventa negativa prima di una recessione vale ancora, come dimostrano i valori rilevati prima delle crisi del 1990-1991, 2001 e 2008. Forse l’enigma dei tassi a lungo termine di Alan Greenspan non era dovuto a quello che Ben Bernanke ha definito un “eccesso di risparmio globale”. Semmai, la curva dei rendimenti ci stava avvertendo di un aumento del rischio di recessione – fra gennaio 2006 e gennaio 2008, infatti, le probabilità di recessione sono salite dal 4,5% al 38%.

La curva dei rendimenti resta insomma uno strumento prezioso per gli investitori. Non possiamo certo ignorarne la sua capacità di prevedere una recessione. Stiamo quindi attenti se subirà un’altra inversione.

Oggi è il giorno dell’ultima relazione sull’inflazione di Mervyn King, Governatore della Banca d’Inghilterra. King, che lavora presso l’autorità monetaria britannica da diversi anni, ne tiene le fila da otto.

Il ritiro di King dalle scene è l’occasione per fare alcune considerazioni sul suo operato.

Grande tifoso di calcio, dal cui mondo ama prendere a prestito interessanti metafore, probabilmente King paragonerebbe il suo mandato di Governatore a una partita incerta fino all’ultimo.

Dopo un primo tempo eccezionale, giocato in un contesto economico caratterizzato da una crescita robusta e perfettamente bilanciata e da un’inflazione modesta, nella ripresa la debolezza congiunturale, un’inflazione costantemente fuori target e l’equivalente finanziario di Chernobyl che ha minato le fondamenta del sistema bancario hanno dato a King del filo da torcere.

Ma oltre ad essere un appassionato di calcio, il quasi ex Governatore è anche una presenza fissa sugli spalti di Wimbledon. Se la famosa poesia di Rudyard Kipling ‘If’ insegna ai tennisti che si cimentano sui perfetti campi d’erba inglesi a trattare successi e sconfitte allo stesso modo, possiamo dire che King è un giocatore modello. Le sconfitte hanno riguardato soprattutto la prima parte del suo mandato, mentre nella seconda sono emersi la sua tenacia e le sue capacità. Anche se i detrattori di King potrebbero rimarcare che i semi della crisi finanziaria sono stati gettati proprio sotto ai suoi occhi.

A mio avviso, all’origine della crisi finanziaria inglese possiamo mettere:

I primi tre punti non costituiscono più un problema grazie al passare del tempo, al ripristino delle vecchie normative bancarie inglesi e a una maggiore flessibilità degli obiettivi di inflazione. L’ultima questione resta invece irrisolta, ma ci sono buoni motivi per credere che i tentativi in atto per venire a capo del paradosso di un sistema bancario supportato dagli Stati sovrani andranno a buon fine.

Noi, da fedeli spettatori delle conferenze stampa sull’inflazione, non ci perderemo certo quella di oggi. I giornalisti faranno un sacco di domande. Se fossi tra loro chiederei tre cose:

1. Che cosa pensa dell’euro come concetto economico?

2. Quanto siamo andati vicini all’apocalisse finanziaria?

3. Come funziona il QE?!

Purtroppo prevedo che King risponderà con la consueta diplomazia. Quando potrà esprimersi liberamente, speriamo di vedere meno discrezione e più trasparenza e di capire qualcosa di più della sua movimentata esperienza ai vertici della BoE.

Credo che infine la storia premierà la gestione di King in tempi di crisi. Dopo tutto, è proprio compito delle banche centrali intervenire quali prestatori di ultima istanza. Ma da un punto di vista economico che cosa ci insegna il suo operato? Se non altro, che la legge di Goodhart si è rivelata ancora una volta corretta. Vuoi passare inosservato e guarda cosa succede!

Di Mark Wheatley-Smith, M&G Investments Graduate

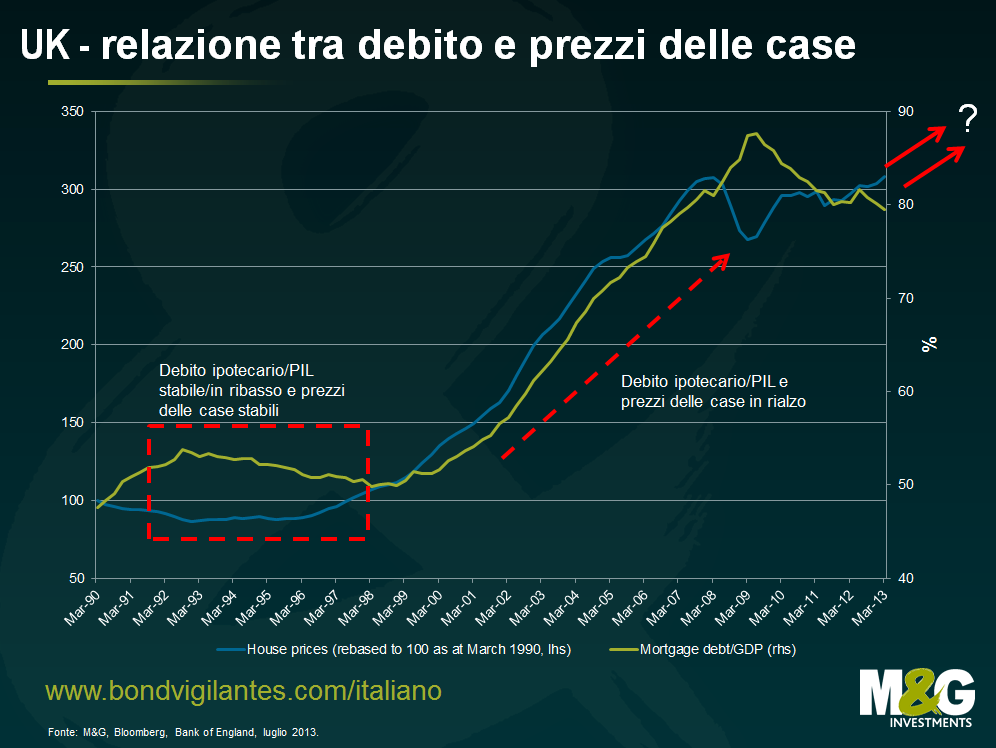

Negli ultimi mesi abbiamo già dedicato spazio al tema della ripresa del mercato residenziale USA, tuttora in corso. Sulle sponde opposte dell’Atlantico, l’edilizia abitativa inglese appare invece ancora in crisi. Vediamo meglio quali sono le dinamiche in gioco nei due Paesi.

Per la nostra ricerca, abbiamo costruito un indice di accessibilità basato sui tre principali barometri dello stato di salute dell’edilizia residenziale: salari, prezzi delle case e tassi ipotecari. Incrociando i valori medi dei prezzi degli immobili e dei tassi ipotecari, è stato possibile stimare l’entità dei costi che gravano sui sottoscrittori di mutui nei due Paesi. Abbiamo quindi diviso il salario medio percepito negli USA e nel Regno Unito per questo numero. Tale calcolo ci offre un indicatore abbastanza affidabile delle possibilità che un inglese o un americano ha di comprare una casa.

Come mostra il grafico, dal 2007 l’acquisto di un’abitazione è diventato più conveniente negli Stati Uniti che nel Regno Unito. Ciò si deve a una serie di motivi.

Innanzitutto, gli acquirenti d’oltreoceano sono stati molto più agevolati dal taglio dei tassi rispetto agli Inglesi. Basti pensare che a fine 2012 l’interesse sui mutui trentennali a tasso fisso era del 3,35% negli USA e del 4,10% in Gran Bretagna. Come già evidenziato a inizio mese, le imprese edili britanniche fanno fatica a gestire eventuali tagli dei tassi per il possibile impatto sui profitti. In secondo luogo, i compratori americani sono stati favoriti dall’aumento dei salari, in rialzo di quasi il 16% contro il 12% di quelli inglesi.

Gli Stati Uniti hanno fatto passi avanti su due fronti rispetto alla Gran Bretagna, ma questo non è sufficiente a spiegare il divario di accessibilità tra i due mercati. Il fattore che ha inciso maggiormente è stato, infatti, il prezzo delle abitazioni.

Sul versante dei prezzi, gli Stati Uniti hanno visto una correzione più marcata: -30% dal massimo al minimo, contro il più modesto -18% del Regno Unito. Oggi il settore immobiliare USA offre robusti guadagni agli acquirenti, in quanto i prezzi crescono di oltre il 10% su base annua. Un fenomeno che potrebbe avere importanti implicazioni per i consumi e per la crescita del PIL grazie all’effetto di moltiplicazione. Per contro, il mercato del mattone inglese, rimessosi in sesto abbastanza velocemente, da fine 2010 soffre della debolezza dei prezzi delle abitazioni.

Con un tasso variabile sui mutui in aumento da 11 mesi, una limitata pressione al rialzo sui salari e prezzi immobiliari stabili, sembra improbabile che il mercato inglese possa mostrarsi più conveniente nel breve periodo. È quindi facile capire perché il governo abbia deciso di lanciare il programma “Help to Buy” (che entrerà in vigore a gennaio 2014) per agevolare gli acquirenti, dopo che il piano prestiti “Funding for Lending” non ha sortito gli effetti sperati.

La reale efficacia del programma sarà ancora oggetto di discussione tra gli economisti. Teoricamente il piano “Help to Buy” dovrebbe avere un impatto positivo sui prezzi degli immobili, ma in pratica potrebbe creare una situazione sfavorevole ai potenziali acquirenti, costringendoli a contrarre prestiti addirittura maggiori che in passato.

Negli ultimi anni, le obbligazioni societarie hanno messo a segno performance incredibili. Una sinergia di fattori quali crescita fiacca, crisi del debito sovrano europeo e massicce misure di QE a livello globale ha fatto scivolare i rendimenti dei titoli di Stato ai minimi storici. Al contempo, i differenziali di credito dei corporate bond hanno subito una forte contrazione rispetto agli impressionanti livelli del 2009. Di conseguenza, alcuni titoli investment grade hanno conseguito performance annualizzate a due cifre (come mostra il grafico postato da Richard), anche se nei periodi di avversione al rischio si è registrata una certa volatilità degli spread.

Come faranno le obbligazioni societarie a generare simili guadagni? Sicuramente non sarà facile. Poiché la duration dell’indice iBoxx £ Corporate è appena inferiore a 8 anni, occorrerebbe una flessione dei rendimenti di un altro 1% circa. In altre parole, i rendimenti dei gilt decennali dovrebbero scendere dall’attuale 1,7% a meno dell’1% a parità di spread, oppure i differenziali di credito dovrebbero subire una notevole contrazione e i rendimenti dei titoli di Stato britannici restare stabili. Certamente, vale ogni altra possibilità di movimento dei rendimenti dei gilt/degli spread che equivalga a un calo del rendimento complessivo dell’1% circa.

Quanto ai differenziali di credito, la storia insegna che vi è certamente margine per un’ulteriore compressione: ad esempio, a fine marzo lo spread dell’indice BofA Merrill Lynch BBB Sterling Corporate & Collateralised era pari a 292 punti base, 191 in più del livello pre-crisi di maggio 2007 (101 pb). Ma quale potrebbe essere il catalizzatore di una tale contrazione?

Nell’ultima pubblicazione della nostra serie Panoramic Outlook, osserviamo i fattori che influenzano il rapporto tra il pricing delle obbligazioni corporate e quello dei titoli di Stato, come questo rapporto è cambiato nel tempo e cosa potrebbe determinare livelli di spread ancora più contenuti di quelli antecedenti la crisi.

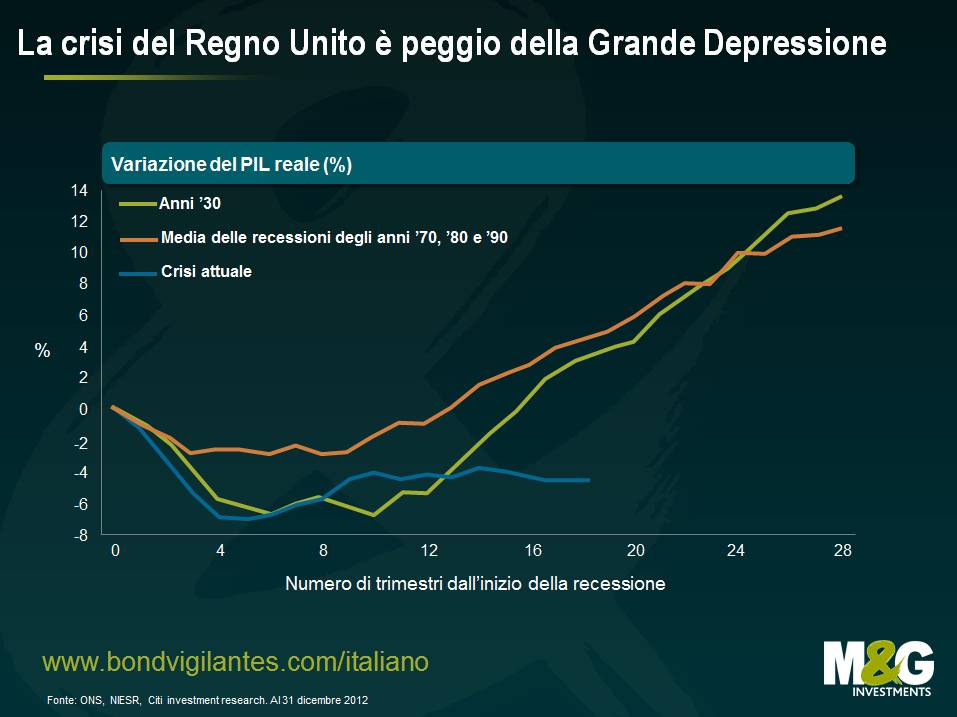

All’inizio di luglio Mark Carney, attualmente alla guida della banca centrale canadese, diventerà il nuovo Governatore della Banca d’Inghilterra. In Carney, scelto dal Cancelliere George Osborne con uno strappo alle procedure ufficiali, sono riposte tutte le aspettative di un Paese che versa in condizioni economiche disastrose, probabilmente più gravi in termini di PIL che ai tempi della Grande Depressione (qui nota come The Slump). Questo ormai famoso grafico del NIESR mostra l’entità della flessione dell’economia inglese rispetto alle precedenti fasi di recessione.

Le quotazioni di Carney sono elevate: mentre il Regno Unito e l’area euro restano in zona recessione, in Canada il PIL avanza dell’1,7% su base annua e la crescita ha superato quella statunitense sia durante che dopo la crisi finanziaria. Negli ultimi 6 anni l’inflazione canadese si è attestata a un tasso medio dell’1,8% contro il 3,1% dell’indice dei prezzi britannico CPI – forse l’unica macchia della gestione del “puritano dell’inflazione” Mervyn King.

Da quando Osborne ha escluso il ricorso a manovre fiscali per risollevare le sorti dell’economia inglese, non resta che sperare in una netta e veloce ripresa dell’area euro, nostro principale partner commerciale (che però sembra andare nella direzione sbagliata), o in un aiuto dalla politica monetaria. In altre parole: il governo conta esclusivamente sulla capacità di Carney di inventarsi qualcosa di nuovo o di ampliare drasticamente le misure già adottate dalla BoE? Se così fosse potremmo restare tutti delusi. Ecco cinque elementi che potrebbero limitare la libertà di manovra di Carney, a dispetto di quanto lui, e tutti noi, speriamo.

1 Nel Regno Unito non si possono tagliare i tassi bancari perché ciò penalizzerebbe gli istituti di credito fondiario.

Sembra facile: tagli i tassi senza pensaci troppo e dai una piccola ma importante spinta all’economia. Invece, tra ricadute in recessione e quantitative easing sempre più aggressivi, i tassi bancari sono fermi allo 0,5% da inizio 2009. I presupposti per arrivare in prossimità dello zero (come ha fatto la Fed) ci sono tutti e una simile manovra andrebbe a vantaggio dei consumatori e delle società che hanno acceso mutui o assunto prestiti indicizzati al tasso di riferimento o al Libor. Tuttavia, la BoE ha più volte respinto l’ipotesi di un’ulteriore riduzione dei tassi, non perché i benefici potrebbero essere esigui (sebbene a un certo punto la posizione fosse questa), bensì perché gli istituti di credito fondiario (building society) potrebbero andare in perdita. E noi abbiamo bisogno delle nostre building society: oggi, con la diminuzione della propensione delle banche a concedere prestiti, questi enti forniscono il 22% dei prestiti lordi (nel 2009 era il 13%). Perché gli istituti di credito fondiario sono colpiti così duramente dai tagli dei tassi bancari? Anzitutto per via del volume storico di mutui a tasso variabile concessi. In base a tali contratti, i proprietari di case pagano interessi basati direttamente sui tassi bancari più (in alcuni casi MENO) una determinata percentuale; in tal modo, se i tassi diminuiscono, diminuiscono anche i ricavi delle building society. Inoltre, dal momento che possiedono una fetta piccolissima del mercato dei conti corrente, al fine di finanziare i prestiti ipotecari questi istituti devono offrire i tassi di risparmio prevalenti sul mercato per attirare depositi. Negli ultimi anni il sistema si basava per lo più sul reddito fisso. Il grafico che segue mostra la flessione costante degli interessi attivi netti in percentuale degli asset a fronte della diminuzione del tasso bancario dal 5,5% allo 0,5%. Una volta sottratti i costi (il margine “tolti i costi” è rappresentato in blu), i ricavi sono modesti e il passo verso la perdita è breve. Un tasso di riferimento negativo avrebbe conseguenze ancora più dannose (ma ieri sera Paul Tucker ha definito tale eventualità “improbabile… anche se non si può escludere nulla”).

2 Non si può avere come obiettivo una sterlina più debole perché l’impatto sui consumi sarebbe più elevato dell’impulso alla produzione.

Una svalutazione competitiva della divisa nazionale favorirebbe le esportazioni e quindi farebbe crescere la produzione. Al di là dei falsi miti e delle leggende metropolitane, noi inglesi produciamo: la produzione rappresenta il 12% dell’economia nazionale e il Regno Unito sforna auto, motori per aeroplani, sostanze chimiche e hardware militare di buona qualità. Carney potrebbe ricorrere alla politica degli annunci (Open Mouth Policy) per far scendere la nostra valuta targata Winston Churchill (“Non ho altro da offrire se non sangue, fatica, lacrime e sudore”) o, se non funzionasse, intervenire stampando moneta e vendendola per comprare valuta estera. Potremmo persino avere il nostro fondo sovrano! Tuttavia, anche qui c’è un “ma”. È come se la Banca di Inghilterra avesse già provato questa strada e avesse capito che non poteva funzionare. Fra gennaio e febbraio la sterlina ponderata per l’interscambio ha perso il 7% prima che Mervyn King dichiarasse: “Sicuramente non stiamo pensando di svalutare la sterlina… stiamo solo passando a un tasso di cambio adeguato. E probabilmente ci siamo”. Il fatto è che la produzione è importante, ma i consumi non sono da meno. Da una ricerca Morgan Stanley risulta che, contrariamente a quanto si crede, la produzione inglese non trae granché vantaggio da un deprezzamento della sterlina. Inoltre, un aumento dei prezzi all’importazione in conseguenza di una valuta debole significa accelerazione dell’inflazione, che a sua volta determina un calo dei redditi reali e in ultimo una flessione dei consumi. E poiché l’impatto sui consumi è maggiore della (trascurabile) spinta alla produzione, ne deriva che una sterlina debole nuoce all’economia britannica.

3 Puoi anche essere il capo, ma l’unico vantaggio è avere l’ultima parola.

Attualmente, 6 dei 9 membri del comitato di politica monetaria (MPC) sono contrari a un incremento degli stimoli monetari. Puoi anche rimanere per sempre in minoranza, ma probabilmente un Governatore accorto sa bene che una simile frattura potrebbe compromettere la percezione di stabilità: una situazione non certo auspicabile se gli investitori esteri sono compratori netti di gilt per una media mensile di 6 miliardi di sterline. La politica monetaria canadese si basa più sul consenso che sul voto, e la mia sensazione è che questo sistema conferisca più potere ai membri senior del Consiglio rispetto a una semplice votazione.

4 Se il governo avesse potuto rivedere il mandato della Banca d’Inghilterra per ottenere una politica molto più orientata alla crescita, l’avrebbe fatto.

Nel bilancio di marzo, George Osborne ha definito un nuovo mandato: “si affida espressamente all’MPC l’incarico di mettere nero su bianco le considerazioni che hanno portato a stabilire quanto ci vorrà prima che l’inflazione rientri nel target fissato”. Osborne sta inoltre modificando le tempistiche per lo scambio di missive fra Cancelliere e Governatore in caso di superamento del target di inflazione. E ha chiesto alla BoE di rivedere la propria strategia di comunicazione (l’autorità monetaria “potrebbe voler” informare il mercato delle misure che intende adottare). Ma il Cancelliere non ha atteso l’arrivo di Carney e, poiché il mercato si aspettava un Governatore molto più orientato alla crescita (si veda il discorso sul PIL nominale pronunciato da Carney lo scorso dicembre presso la CFA Society of Canada), le modifiche apportate al mandato sono apparse poca cosa. Forse l’unica speranza per una banca centrale più incisiva viene dal potenziale cambiamento della strategia di comunicazione. Si sta forse aprendo al rilascio di dichiarazioni che collegano futuri aumenti dei tassi a una crescita sostenuta del PIL piuttosto che solo a una variazione dell’inflazione?

5 Da ultimo, il Regno Unito non è il Canada.

Le nostre banche sono al collasso, mentre il Canada non ha avuto bisogno di un bailout ufficiale durante la crisi del credito, anche se alcuni ritengono che la CMHA, l’agenzia statale per il credito ipotecario, abbia fornito un sostegno non indifferente. I nostri principali partner commerciali sono al collasso, mentre il più grande mercato di destinazione dell’export canadese è rappresentato dagli USA, un’economia decisamente più robusta di quella di Eurolandia. Le nostre risorse naturali vanno esaurendosi: dal Mare del Nord si ottengono ogni giorno 1,5 milioni di barili di petrolio, rispetto ai 4,5 milioni del 1999, mentre il Canada è il maggior produttore mondiale di uranio ed energia idroelettrica, oltre che il quinto produttore di energia totale a livello globale. Ma, soprattutto, il Canada ha avuto la sua crisi fiscale negli anni ’90. Nel 1992 S&P tagliò il merito di credito del Paese da AAA a AA+, inducendo il governo a ridurre il debito nazionale. Nel 1996 il rapporto debito/PIL aveva raggiunto il picco (circa il 70%) e nel 2002 il Canada aveva riguadagnato il rating AAA/Aaa. La situazione economica del Regno Unito è ben diversa: sul piano fiscale vi sono ostacoli decisamente più grandi di quelli affrontati da Mark Carney alla guida della banca centrale canadese.

Ma c’è anche qualche buona notizia. Se da un lato ci sono dei limiti concreti alle possibili manovre del futuro Governatore della BoE, dall’altro Carney potrebbe aver fortuna in termini di tempistiche. Per citare le parole di ieri sera del vice Governatore Paul Tucker: “Rispetto allo scorso anno forse (l’economia inglese) non è così disastrata come la dipingono i media… Credo che la strada sia ancora lunga ma ci sono anche buoni motivi per sperare”.

L’espansione del Funding for Lending Scheme (FLS), il piano prestiti della Banca d’Inghilterra e del Tesoro britannico, ha fatto notizia la settimana scorsa. L’FLS è stato lanciato a luglio 2012 con l’intento di dare impulso ai finanziamenti nell’economia reale (settori non finanziari). In base al piano una banca o un istituto di credito fondiario prende a prestito Titoli di Stato inglesi dando asset idonei in garanzia. La commissione che tali enti sono tenuti a versare (il tasso di interesse) e l’importo che possono prendere a prestito dipendono da quanto sono aumentati i finanziamenti concessi. La banca o l’istituto di credito fondiario può quindi cedere i Titoli di Stato in cambio di denaro oppure (ipotesi più conveniente e probabile) inserirli nel suo portafoglio di liquidità. Più prestiti concedono, più prestiti possono contrarre a un tasso più basso.

La BoE e il Tesoro britannico hanno definito il piano un successo. Ma in base a che cosa?

È di oggi la notizia che marzo è stato un mese sfavorevole per i prestiti ipotecari approvati, i quali hanno registrato solo un leggero incremento portandosi a 53.500. Dall’inizio del 2010, il numero di approvazioni mensili è rimasto stabile intorno a 50.000. Se l’espansione del piano doveva incentivare i prestiti alle PMI, non sembra che lo scopo sia stato raggiunto.

Inoltre, se si considera che le banche contraggono prestiti a un tasso che la BoE stima essere pari allo 0,75% e che il tasso medio di prestiti ipotecari si attesta intorno al 4%, appare chiaro che famiglie e imprese non beneficiano di tassi più convenienti. Supponendo che i margini netti di interesse delle banche non costituiscono un metro di valutazione, ritengo sia giusto dire che il piano non è stato un grande successo.

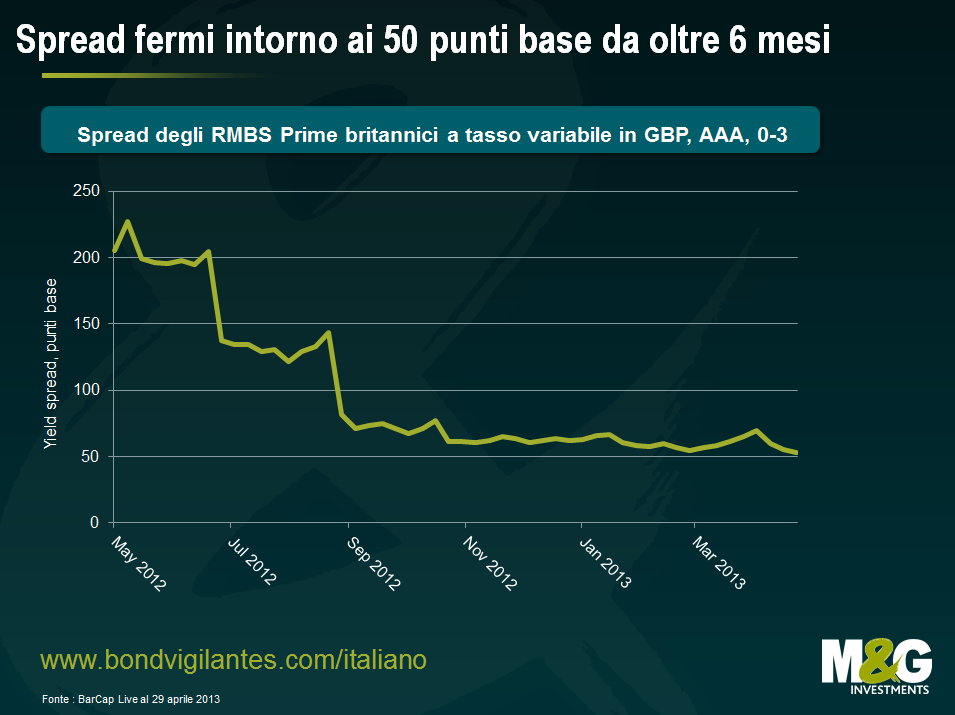

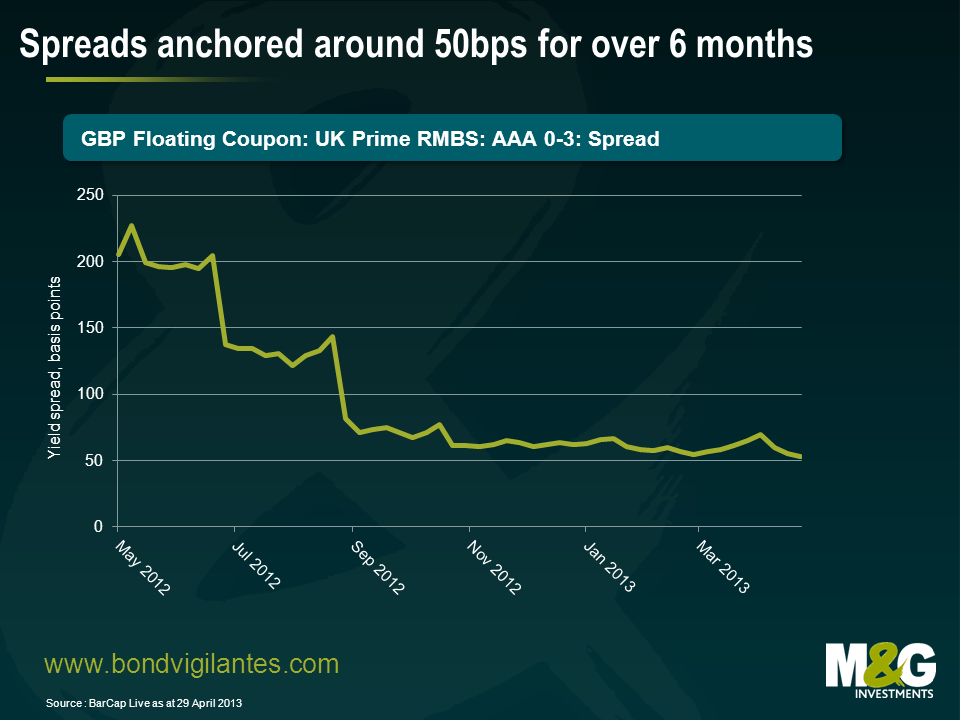

A meno che non investiate in ABS. All’annuncio dell’FLS il mercato inglese dei titoli garantiti dai mutui residenziali (RMBS) ha reagito con un forte rally. È vero che dall’estate scorsa gran parte degli asset rischiosi ha messo a segno un rialzo – ascrivibile in parte all’ormai famoso discorso di Mario Draghi – ma ritengo che il piano abbia dato ulteriore impulso al settore degli RMBS britannici.

Invece di emettere RMBS, le banche e gli istituti di credito fondiario hanno preferito impegnare i loro titoli ipotecari nell’ambito dell’FLS, che ha fornito un supporto tecnico al mercato. Il grafico sotto riportato mostra lo spread su un indice di mutui prime britannici, di categoria AAA, a breve scadenza. Come si può ben vedere, i mutui hanno cominciato a crescere la scorsa estate e gli spread si sono attestati intorno ai 50 punti base a partire dall’autunno. La mancanza di offerta – non ci sono state nuove offerte pubbliche dallo scorso novembre – ha sicuramente sostenuto gli spread.

La Banca d’Inghilterra e il Tesoro britannico dichiarano che il piano è stato un successo essenzialmente perché le cose sarebbero andate peggio senza. Chiaramente non lo sapremo mai. Che la situazione sia migliorata o meno, l’FLS sembra aver fatto quasi esattamente il contrario di quanto previsto. Era stato istituito per fornire sostegno al settore non finanziario, ma, per quanto ne sappiamo, ad oggi ha favorito, seppur di poco, il settore finanziario.

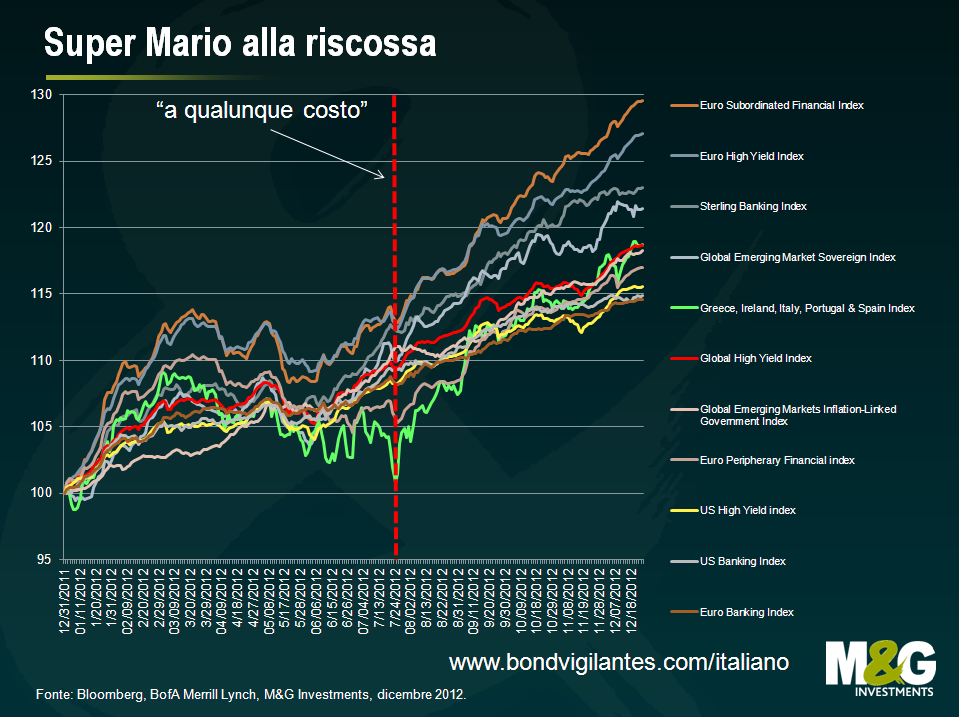

All’inizio di questa settimana, i rendimenti dei bond spagnoli a 5 e 10 anni sono scesi ai livelli più bassi dal quarto trimestre del 2010. Il rally è stato senza dubbio innescato dal famoso discorso di Mario Draghi, impegnatosi a fare “quanto necessario per salvare l’euro”, e poi rinvigorito dal miglioramento congiunturale dell’eurozona durante la seconda metà del 2012, in parte attribuibile al Governatore della BCE. Lo slancio dell’Europa periferica è proseguito anche quest’anno, nonostante il netto peggioramento dei dati economici degli ultimi mesi. Attualmente, i fondamentali e le valutazioni si muovono rapidamente in direzioni opposte.

Tali dinamiche sono illustrate nel grafico che segue. Sull’asse di sinistra è indicato lo spread tra i titoli di Stato italiani e i Bund tedeschi a 10 anni, mentre sull’asse di destra è riportato l’indice Citi Eurozone Economic Surprise (se la linea verde sale, i dati sono inferiori alle attese).

Quanto alla Spagna, nutro ancora seri dubbi sulla sua solvibilità. Per me, un Paese è insolvente quando il rapporto debito pubblico/PIL aumenta indefinitamente. È vero, la BCE può iniettare liquidità nel sistema spagnolo per garantire il roll over del debito ed è indubbio che molti altri Paesi industrializzati siano sulla stessa barca: in Giappone il rapporto debito pubblico/PIL si sta rapidamente avvicinando al 300%, un dato che fa apparire il debito spagnolo quasi irrisorio. Ma il debito sovrano dell’eurozona può e deve essere ristrutturato qualora un Paese sia dichiarato insolvibile (Grecia docet) e, come già rilevato in un commento del 2010, la Spagna sembra aver imboccato proprio questa strada.

Quanto al debito spagnolo a lungo termine, vale la pena ricordare che il rapporto debito pubblico/PIL di un Paese cambia in funzione di tre variabili:

L’aumento vertiginoso del rapporto debito pubblico/PIL della Spagna si deve all’effetto congiunto di queste tre variabili. Prendendole in esame singolarmente, il prossimo grafico mostra la crescita del PIL nominale spagnolo contro il costo di finanziamento nominale dei titoli a 6 anni (a rigore, si dovrebbe usare l’interesse passivo medio, che per la Spagna oggi si attesta attorno al 4%, considerando il rendimento dei titoli spagnoli a 6 anni). Un costo di finanziamento del 4% poteva andare bene fra il 2001 e il 2007, quando il PIL nominale spagnolo cresceva a un ritmo del 7-9%. Ma oggi la situazione è ben diversa.

Poiché in Spagna i costi di finanziamento sono superiori al tasso di crescita nominale, per stabilizzare il rapporto debito pubblico/PIL (vedi punto 2) occorrerà generare un avanzo primario. Il Paese presenta invece un deficit di bilancio enorme (in media del 10,2% dal 2009) e, di conseguenza, sta generando un disavanzo primario considerevole. Il grafico seguente illustra le previsioni dell’FMI di un deficit di bilancio in costante aumento dal 2011.

Le stime sempre più pessimistiche dell’FMI sul deficit spagnolo sono in parte il risultato dell’inguaribile ottimismo manifestato dall’istituto riguardo alla crescita del Paese. Il grafico mostra come nel 2011 l’FMI prevedesse per la Spagna un’espansione pari a un buon 2% fino ad oggi, mentre alla realtà dei fatti il Paese è rimasto impantanato nella recessione (è di ieri l’annuncio che nel primo trimestre il tasso di disoccupazione ha toccato il livello record del 27,2%). Nella maggior parte dei casi, le previsioni sulla crescita a lungo termine di un Paese si basano semplicemente su una media dei dati storici. Tuttavia, nel caso della Spagna, l’elevato debito pubblico e privato e il peggioramento della situazione demografica suggeriscono una crescita potenziale nel lungo periodo di appena l’1% annuo.

Passiamo ad analizzare il terzo punto, gli aggiustamenti stock-flussi. Secondo il nostro analista delle banche spagnole, Ed Felstead, non è inconcepibile pensare che persino alcune banche ricapitalizzate dallo Stato necessiteranno un’ulteriore ricapitalizzazione, nonostante la cessione degli asset e dei prestiti più tossici delle società di sviluppo immobiliare a Sareb, la “bad bank” del Paese. I prestiti in sofferenza (NPL) presso le banche ora “pulite” si confermano elevati e il reddito generato rimane basso a causa del calo dei margini. Se dovesse deteriorarsi anche la qualità dei finanziamenti al di fuori del settore immobiliare, le banche si vedrebbero costrette ad aumentare le riserve, subendo così delle perdite senza possibilità di sostituire il capitale perduto. Peggioramento probabile a fronte della critica situazione economica spagnola, della vendita di asset a Sareb che esercita pressioni sui prezzi dei titoli e delle nuove leggi a favore degli emittenti su espropriazioni e pagamenti arretrati.

A meno di un miracolo, i costi di finanziamento spagnoli continueranno quindi a superare il tasso di crescita nazionale, il deficit di bilancio resterà elevato e con tutta probabilità occorrerà un’ulteriore ricapitalizzazione delle banche. Nel prossimo futuro, l’FMI non prevede più una stabilizzazione, bensì un continuo aumento del debito spagnolo, ammettendo implicitamente l’eccessivo ottimismo sulla crescita del PIL. I bond dei Paesi periferici dell’eurozona, e quelli spagnoli in particolare, appaiono vulnerabili alle ondate di vendite.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.

{kind=link}