Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Essere un australiano appassionato di sport non è stato facile, da quando sono entrato in M&G cinque anni fa. Olimpiadi, rugby, ciclismo, cricket, tennis… l’età dell’oro dello sport britannico ha coinciso esattamente con il declino dell’abilità sportiva degli australiani. E come se non bastasse, ho avuto la sfortuna di veder retrocedere la mia squadra dalla Premier League nella stagione scorsa (anche se si vede qualche germoglio di ripresa per i Queens Park Rangers) e aspetto l’imminente confronto negli Ashes di cricket con lo stesso entusiasmo che provo per la prospettiva di una cura canalare.

Ormai siamo arrivati al punto che i miei colleghi britannici, memori delle prestazioni sportive delle loro nazionali negli anni ’90, mi mostrano una certa compassione, parlando di un fenomeno ciclico. Basta e avanza per farti versare lacrime amare nella tua pinta di snakebite giù al Walkie – ne è rimasto solo uno in tutta Londra!

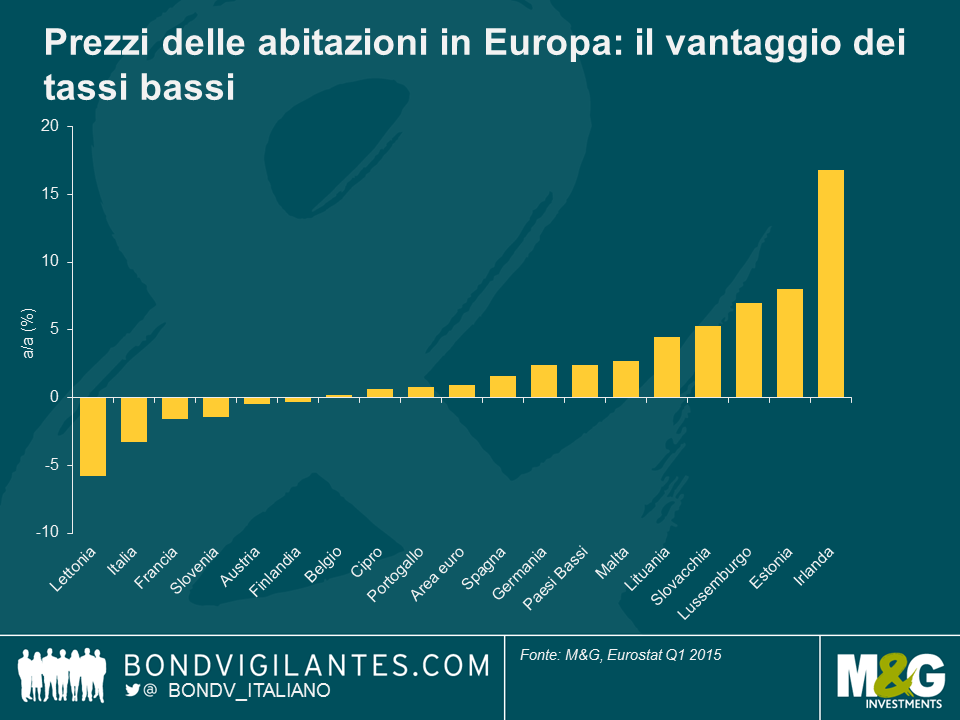

Di certo non ha avuto un andamento ciclico il mercato immobiliare australiano. I prezzi delle abitazioni sembrano andare in una sola direzione: dritto verso le stelle. Gli australiani non hanno potuto parlare molto di sport negli ultimi anni, quindi i discorsi fra amici ai barbecue si sono spostati sulle proprietà (“E tu quante ne hai?”) e sui prezzi (“Ma perché non compri una casa?”). L’aumento del costo delle case in Australia supera ampiamente quello visto nella terra dei mutui sub-prime (gli USA) e aiuta a capire come mai Sydney, Melbourne e Wollongong siano più care di New York, Miami e Washington (in termini di multiplo della mediana).

Ventun anni di crescita economica sostenuta, bassa disoccupazione e un impulso ai redditi derivato dall’incremento record dell’attività commerciale hanno infuso in gran parte della popolazione australiana la falsa certezza che i prezzi delle case non scenderanno mai. Esiste una regola ben nota per chi investe in immobili in Australia: i prezzi raddoppiano ogni 7-10 anni. Follia assoluta. Aggiungiamo a questo cocktail economico incendiario il trattamento fiscale degli investimenti immobiliari più favorevole al mondo e i tassi d’interesse ai minimi record, ed è facile vedere perché il mattone faccia tanto parlare di sé. Non solo come bene rifugio, ma anche come garanzia per la pensione. I fari sono rimasti decisamente puntati sull’acquirente di case australiano.

Abbiamo già parlato dei nostri timori per il mercato immobiliare australiano (ad esempio qui, qui e qui). E dopo che la settimana scorsa l’autorità di vigilanza ha confermato la concessione di prestiti residenziali per 11,3 miliardi di dollari locali da parte delle imprese finanziarie australiane, tesa ad agevolare l’incremento dei prezzi delle abitazioni, siamo ancora più preoccupati. Sullo sfondo, i quotidiani nazionali hanno riferito che i tassi di vendita alle aste superano l’80% da quasi due anni e mezzo a questa parte e che gli acquirenti cinesi sono sempre più presenti sul mercato, dati i limiti agli acquisti imposti dal governo in patria.

L’autorità di vigilanza deve tenere d’occhio i livelli di debito e la qualità dei prestiti bancari ai privati. Nel secondo trimestre del 2013, gli istituti finanziari hanno prestato 79 miliardi di dollari ai compratori di case. Di questi, 31 miliardi erano costituiti da mutui “interest only” (con la rateizzazione dei soli interessi e il rimborso del capitale a scadenza) e “low documentation” (praticamente senza garanzie). Come sappiamo tutti, questo è il primo segmento colpito dalla morosità quando l’economia svolta verso il basso. In Australia esiste una stretta correlazione fra i livelli di debito/PIL e i prezzi delle abitazioni. Se le banche fossero costrette a frenare sui prestiti, potremmo osservare ramificazioni molto estese sul mercato immobiliare in tempi brevissimi.

Il settore immobiliare australiano mostra tutti i segni di una bolla. Quando i prestatori arrivano a reclutare i bambini per promuovere i mutui al 95% del valore di acquisto, c’è da chiedersi quanto ancora potrà continuare questo andazzo.

Come ha reagito la Rba (Reserve Bank of Australia) a questa bolla dei prezzi e ai rischi che ne derivano per la stabilità finanziaria? Affermando che non c’è nessuna bolla. La settimana scorsa, Malcolm Edey, responsabile della stabilità finanziaria alla Rba, ha dichiarato: “Al momento siamo in una di quelle fasi di prezzi superiori alla media, ma non dovremmo affrettarci a definire bolla ogni situazione in cui il tasso di incremento dei prezzi immobiliari supera la media, perché per definizione capita la metà del tempo. Chi comincia a parlare di bolla ogni volta che si verifica una cosa del genere diffonde un allarmismo lontano dalla realtà.” Dunque, a quanto pare la Rba, proprio come la Federal Reserve statunitense sotto la guida di Alan Greenspan, sarebbe molto restia ad aumentare i tassi per limitare l’eventuale “effervescenza eccessiva” che potrebbe crearsi in alcuni segmenti del mercato immobiliare australiano.

Si può intuire facilmente il motivo per cui la Rba preferirebbe evitare un intervento di questo tipo. Un innalzamento dei tassi, in un mondo caratterizzato da interessi praticamente azzerati nei mercati sviluppati, spingerebbe verso l’alto il dollaro australiano riducendo quel poco di competitività rimasta ai settori manifatturiero e dell’export, dopo anni di valuta sopravvalutata in un’economia globalizzata.

Il catalizzatore di qualsiasi correzione dei prezzi delle case in Australia sarà il mercato del lavoro. E gli indicatori anticipatori non sono così incoraggianti. Il rapporto pubblicato ieri dall’Australian Institute of Mining and Metallurgy evidenzia un incremento della disoccupazione fra i suoi associati, dall’1,7% di luglio 2012 al 10,9% di luglio 2013.

Contrariamente alla Rba, pensiamo che sia il momento di essere allarmisti, soprattutto considerando la situazione preoccupante in Cina. Dopo oltre un decennio di risorse estratte e spedite in Cina, l’Australia mostra tutti i sintomi tipici della sindrome olandese. L’industria mineraria non è solo il principale datore di lavoro del Paese, ma è anche uno di quelli che pagano meglio: chi non ha sentito le storie di addetti alle pulizie che guadagnano 100 mila dollari l’anno per pulire gli alloggi dei minatori? Se il boom delle risorse dovesse esaurirsi, come probabilmente succederà in coincidenza del rallentamento cinese, centinaia di migliaia di persone rischiano di perdere il lavoro in vari settori dell’economia. Ma non è solo questo: ci sarà anche un impatto massiccio sui consumi, quando i consumatori tireranno la cinghia nel tentativo di continuare a pagare le super-rate dei mutui (gli australiani dovranno attingere in fretta al gruzzolo di risparmi che hanno accumulato: dal 2000 a oggi, il tasso di risparmio delle famiglie è aumentato dal -2,4% al 10,8%). Con la disoccupazione e le inadempienze sui mutui in aumento, la Rba toccherà la soglia dei tassi d’interesse zero e si lancerà nell’allentamento quantitativo prima che riusciate a dire “ma come avete fatto a non prevederlo?”

Quasi tutti gli economisti anticipano una rotazione ordinata dal settore minerario, come forza trainante dell’economia, verso quello dei servizi. Il motivo principale addotto è che un dollaro australiano decisamente svalutato dovrebbe consentire ai settori come la produzione industriale e il turismo di tornare a prosperare. Per quanto riguarda il mercato immobiliare, è opinione di molti che la forte carenza di offerta e i prestiti con pieno diritto di rivalsa (full recourse) possano scongiurare una correzione pesante dei prezzi delle abitazioni verso livelli più ragionevoli in Australia. Il consenso si aspetta incrementi modesti dei prezzi degli immobili abitativi nell’immediato futuro.

Personalmente non ne sarei così sicuro. Possiamo davvero aspettarci che un settore manifatturiero svuotato assorba l’eccesso di forza lavoro che il comparto minerario sta scaricando a velocità record? Ricordate quando i banchieri centrali ci dicevano che la crisi dei sub-prime era sotto controllo? O il boom tecnologico di fine anni ’90, quando erano tutti esperti di informatica? Oppure la teoria secondo cui gli sviluppi in Thailandia difficilmente avrebbero contagiato i mercati sviluppati nel 1997?

Lo confesso: vedo una correzione significativa dietro l’angolo da quando sono arrivato a Londra cinque anni fa. Ma mai come adesso sono stato così convinto che manchi davvero poco alla fine. È lampante che il governo e i banchieri centrali australiani dovrebbero essere molto preoccupati e che l’assenza di un dibattito serio alle elezioni recenti riflette la scarsa volontà politica di affrontare il problema dei prezzi delle case inarrivabili con cui l’Australia si trova a fare i conti. Mi stupisce che i giovani di tutta l’Australia non siano intervenuti con più forza nel dibattito nazionale sul costo delle abitazioni. Ma d’altra parte, i nati negli anni ’80 e ’90 pensano che l’apprezzamento delle case e la prosperità economica siano uno stile di vita, quindi perché non prendere in prestito una somma pari a otto volte il proprio reddito e indebitarsi fino al collo per comprare la prima casa? Sarà sempre possibile vendere dopo cinque anni e comprare una casa più bella.

Le squadre australiane possono riprendersi dalla striscia di risultati deludenti nello sport e si spera che quella di cricket lo faccia in tempo per gli Ashes, che iniziano a novembre. Ma che l’economia australiana possa sopravvivere nella morsa creata dal rallentamento della Cina e dalla correzione immobiliare è tutta un’altra storia.

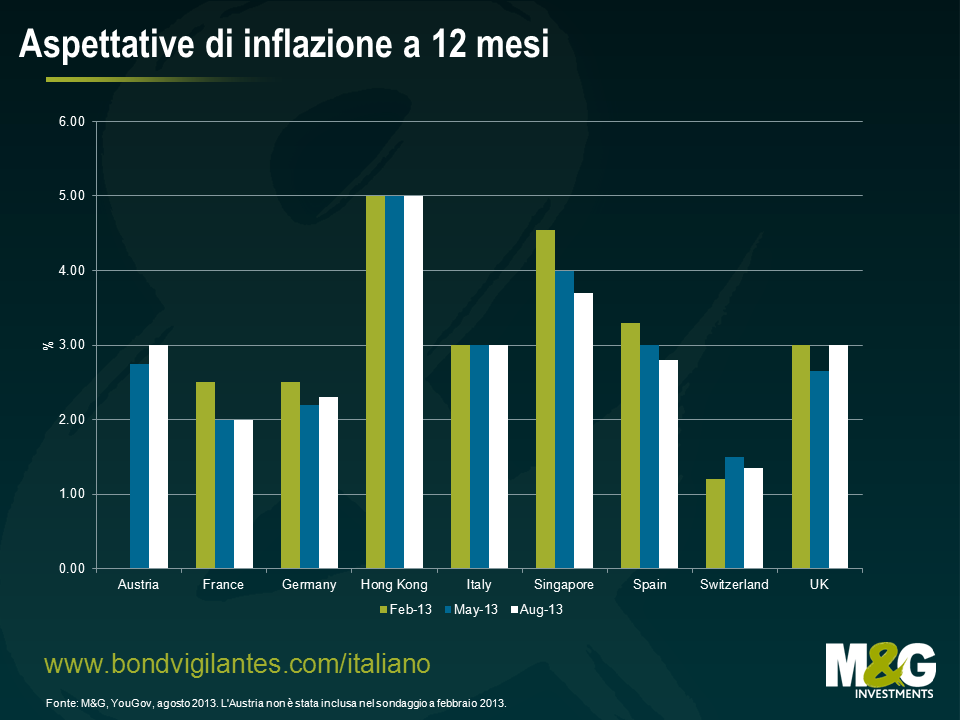

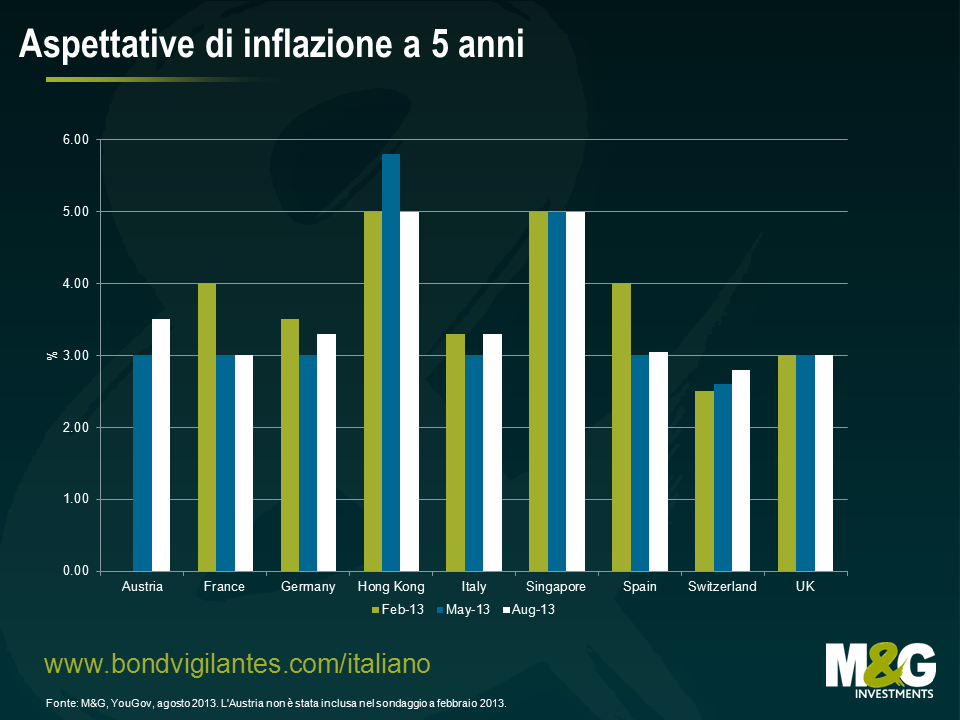

Nonostante gli alti tassi di disoccupazione, la capacità in eccesso e le previsioni ottimistiche delle principali banche centrali riguardo all’inflazione, è importante tenere d’occhio eventuali sorprese che potrebbero presentarsi sul fronte del caro vita. Ad esempio, basta guardare alla politica monetaria ultra-accomodante, i tassi d’interesse bassi e la crescita economica in miglioramento, per vedere che il rischio di uno shock inflativo indesiderato è più alto di quanto forse non sia mai stato negli ultimi cinque anni. L’elaborazione delle misure di indicazioni prospettiche è un chiaro segnale dell’evoluzione profonda subita dall’attività delle autorità monetarie dal 2008, che ha prodotto un cambio di regime delle banche centrali. Sta emergendo un consenso crescente sull’idea che gli obiettivi di inflazione non rappresentino il traguardo magico della politica monetaria, come una volta credevano in molti, e che la piena occupazione e la stabilità finanziaria siano altrettanto importanti. Dato che la politica monetaria sembra saldamente focalizzata sul supporto alla crescita nell’economia reale, magari a scapito degli obiettivi di inflazione, abbiamo pensato che fosse utile misurare le aspettative di caro vita dei consumatori a breve e a lungo termine, nel Regno Unito, in Europa e in Asia. I risultati del nostro sondaggio di agosto, che ha coinvolto oltre 8000 consumatori di vari Paesi, sono disponibili nell’ultimo rapporto pubblicato qui.

In base ai risultati, i consumatori continuano a non credere che l’inflazione scenderà al di sotto dei livelli attuali, né a breve né a medio termine. Nonostante la tendenza a un calo delle aspettative a breve emersa in alcuni Paesi, la maggior parte degli intervistati prevede un’inflazione più elevata da qui a cinque anni, che non in una prospettiva di 12 mesi. La fiducia nella capacità della Banca centrale europea di raggiungere il proprio obiettivo di inflazione nel medio termine è ancora scarsa, mentre quella di cui gode la Banca d’Inghilterra è aumentata.

Il sondaggio ha rilevato che i consumatori di quasi tutti i Paesi continuano ad attendersi un’inflazione elevata sia a uno che a cinque anni. Nel Regno Unito, si prevede un’inflazione superiore all’obiettivo del 2,0% indicato dalla Banca d’Inghilterra per l’indice dei prezzi al consumo CPI, su entrambi i periodi. Lo stesso vale per i Paesi dell’UEM inclusi nel sondaggio, dove l’inflazione attesa è pari o superiore all’obiettivo del 2,0% fissato dalla Banca centrale europea per l’indice armonizzato dei prezzi al consumo (IAPC) sia a uno che a cinque anni. Le aspettative a lungo termine hanno subito variazioni minime nei tre mesi trascorsi dall’ultimo sondaggio, ma nella maggior parte delle regioni, il costo della vita è previsto in ascesa dai livelli attuali in un’ottica di cinque anni. Cinque Paesi si aspettano un’inflazione pari o superiore al 3,0% entro un anno: Austria, Hong Kong, Italia, Singapore e Regno Unito.

Per i consumatori austriaci, tedeschi e britannici, le aspettative a un anno sono aumentate rispetto al sondaggio condotto tre mesi fa. Questo dato è particolarmente rilevante per il Regno Unito, dove la Banca d’Inghilterra ha delineato tre scenari in cui potrebbe rivedere la propria politica di indicazioni prospettiche. Il primo di questi “fattori di innesco” riguarda l’ipotesi che l’inflazione dell’indice CPI tenda, secondo l’opinione della Banca, a raggiungere o superare il 2,5% in un orizzonte di 18-24 mesi. Le aspettative di inflazione a Singapore e in Spagna hanno confermato la tendenza al ribasso rilevata nell’ultimo sondaggio, facendo segnare un calo per il terzo trimestre consecutivo.

In un orizzonte di cinque anni, le aspettative di caro vita dei consumatori austriaci, tedeschi, italiani, spagnoli e svizzeri sono aumentate. Pur mantenendo il livello più basso tra i Paesi sondati, pari al 2,8%, la Svizzera ha visto un incremento dell’inflazione attesa dai consumatori rispetto al 2,5% di febbraio. Stabili al 3,0%, invece, le aspettative di inflazione a lungo termine in Francia e nel Regno Unito. Il dato più elevato è quello riscontrato fra i consumatori di Hong Kong e Singapore, pari al 5,0%; tuttavia, per Hong Kong questa percentuale riflette un calo dal 5,8% rilevato tre mesi fa.

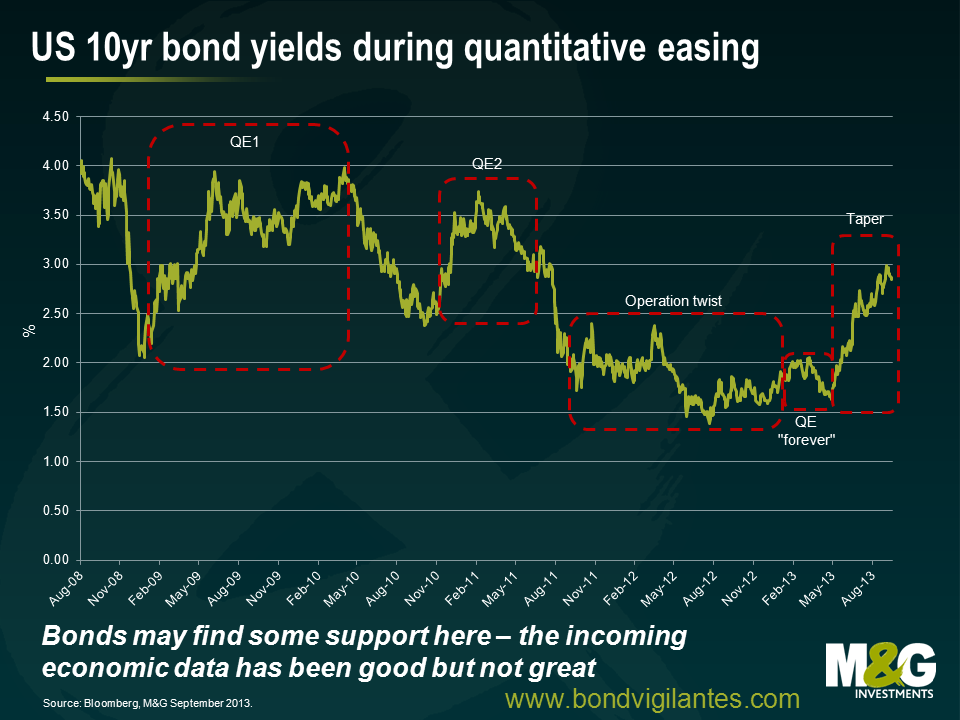

L’altra notte il Fomc (Comitato di politica monetaria della Fed) ha sorpreso tutti con la decisione di non avviare il ridimensionamento del QE. Per noi non è così rilevante. Da maggio il mercato ha posto un’enfasi decisamente esagerata sui possibili tagli all’allentamento quantitativo, perdendo di vista la situazione economica di fondo in cui gli Stati Uniti si trovano attualmente, con la disoccupazione scesa al 7.3% (favorita da un tasso di partecipazione al lavoro in calo) e una banca centrale ancora benevola, grazie alla tendenza al ribasso dell’inflazione di fondo. Ora che la riunione della Fed c’è stata, il mercato dovrebbe riportare l’attenzione sui dati economici. Con la politica dei tassi d’interesse destinata a rimanere molto accomodante per un lungo periodo, anche dopo il raggiungimento della neutralità di bilancio, l’ondata di vendite sui titoli di Stato potrebbe esaurirsi a breve (come conferma il calo di 19 punti base del rendimento USA a 10 anni, dal 2,98% di ieri pomeriggio al 2,70% di stamattina).

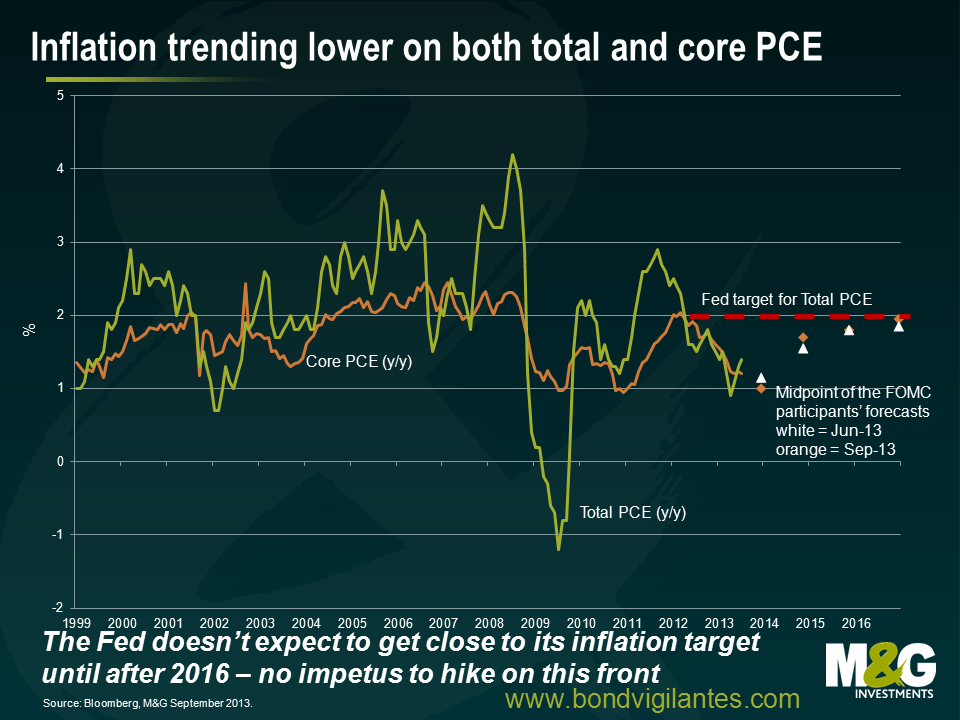

Preoccupazione della Fed n. 1: l’inflazione di fondo della spesa per consumi personali (PCE) negli USA è vicina ai minimi storici

Si sa che il presidente del Fomc, Ben Bernanke, studioso della depressione economica statunitense degli anni ’30, teme molto la deflazione, e con un discorso tenuto nel 2002, in cui aveva descritto come gli Stati Uniti avrebbero potuto evitare la trappola deflazionistica, si era guadagnato il soprannome di “Ben l’elicottero”. In quell’intervento, Bernanke fece questa importante affermazione: “…il Congresso ha affidato alla Fed (tra gli altri obiettivi) il compito di preservare la stabilità dei prezzi, il che implica senza dubbio evitare la deflazione, oltre che l’inflazione.”

Il parametro di inflazione preferito dalla Fed, ossia la spesa “core” per consumi personali, sta mostrando una preoccupante tendenza al ribasso. Tale preoccupazione è particolarmente sentita da almeno uno dei membri del Fomc, il presidente della Fed di St. Louis James Bullard, convinto che il Fomc avrebbe dovuto segnalare con più decisione la disponibilità a difendere l’obiettivo di inflazione del 2 percento, alla luce dei bassi livelli riscontrati di recente. Il verbale della riunione di giugno della Fed (durante la quale Bullard ha espresso il suo dissenso) mette in evidenza la convinzione di Bullard che la Fed non stia facendo abbastanza per scongiurare la minaccia della deflazione e che il Fomc debba difendere il proprio obiettivo di inflazione anche quando il dato effettivo è al di sotto di tale livello, non solo quando lo supera.

Una componente essenziale del duplice mandato della Fed, ossia la stabilità dei prezzi, è chiaramente al di sotto del livello auspicato dal Fomc. La riduzione dello stimolo monetario implica gravi rischi quando l’inflazione di fondo punta alla recessione e fa quindi presagire una lunga attesa per qualsivoglia rialzo dei tassi d’interesse.

Preoccupazione della Fed n. 2: il mercato del lavoro

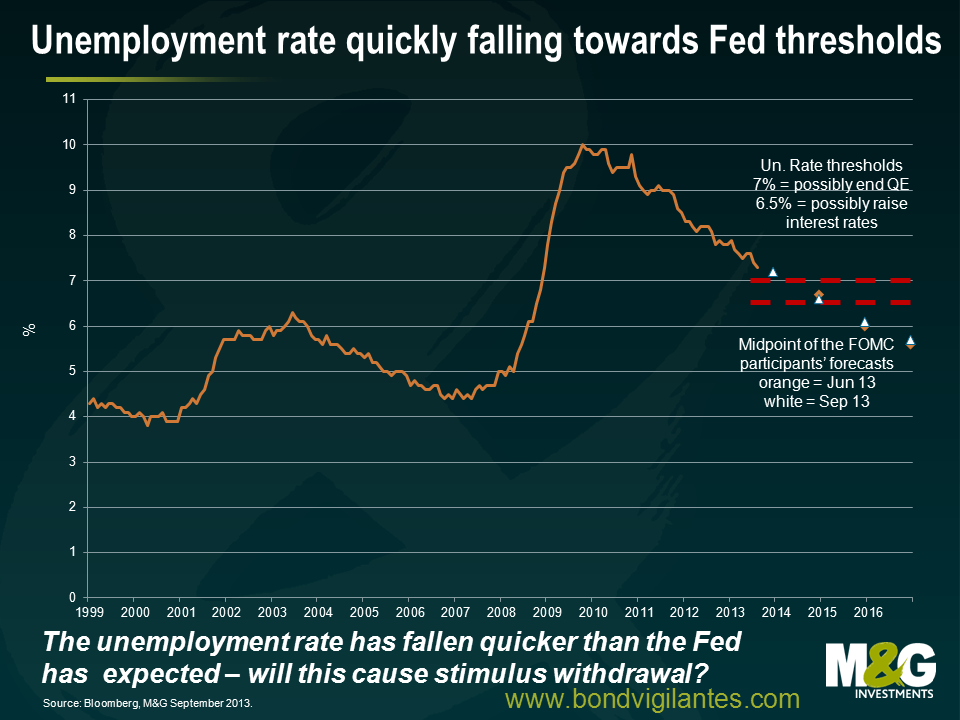

L’ultimo rapporto sull’occupazione è risultato più fiacco del dato cui gli economisti del mercato si erano abituati, con la crescita del numero di occupati mediamente intorno a 148.000 unità nel trimestre scorso. Questa cifra è ben lontana dai 200.000 e più che il consenso si aspettava nei mesi scorsi e conferma una decelerazione nella tendenza all’aumento degli occupati nei settori non agricoli. Certo, il tasso di disoccupazione è sceso al 7.3%, ma questo risultato è ascrivibile in larga misura alla contrazione della forza lavoro e al calo del tasso di partecipazione registrato in agosto. Il mercato del lavoro non è così forte come potrebbe sembrare dal dato complessivo.

Senza dubbio la flessione del tasso di disoccupazione ha sorpreso la maggior parte dei banchieri centrali della Fed. Resta comunque il fatto che non è previsto un calo al 6,5%, livello al quale si potrebbe “pensare di innalzare i tassi d’interesse”, fino alla fine del 2014. L’avvio del ridimensionamento degli stimoli all’economia a fronte di una creazione più fiacca di posti di lavoro avrebbe lanciato un messaggio disorientante. La Fed ha ribadito che per poter ipotizzare una riduzione del programma di acquisti di asset, bisogna che l’economia e il mercato del lavoro siano sufficientemente forti. Questo aiuta a spiegare l’immobilismo del Fomc in settembre.

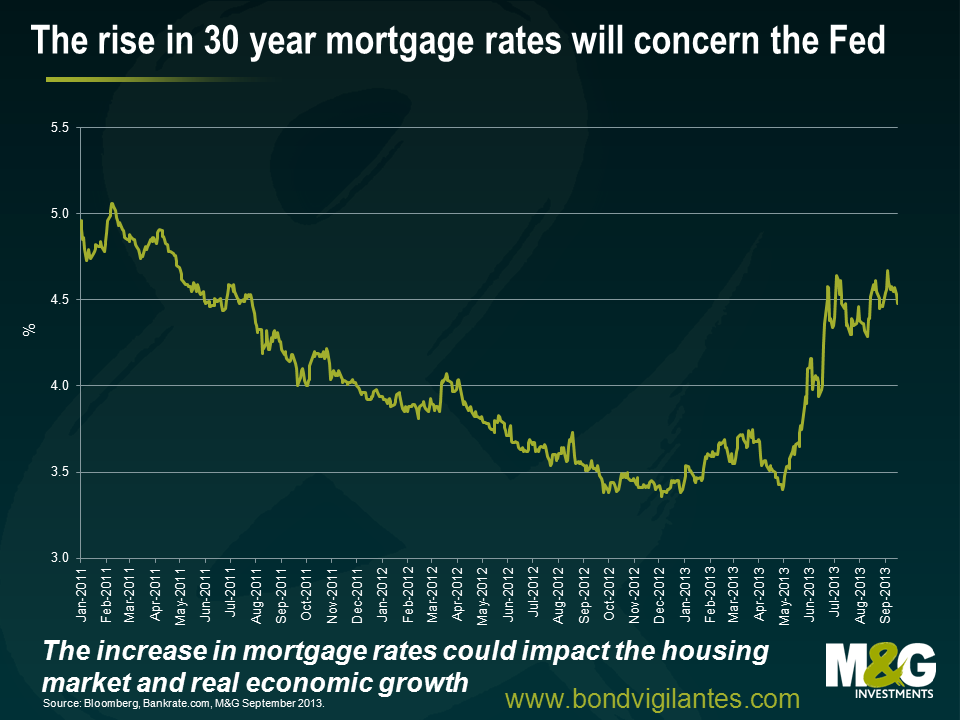

Preoccupazione della Fed n. 3: l’aumento dei tassi sui mutui ipotecari

In seguito ai movimenti dei mercati nel corso dell’estate, l’interesse medio sui mutui trentennali a tasso fisso è salito a circa il 4,5%, dal 3,4% di maggio. In sostanza, il mercato ha già innalzato i tassi per conto della Fed. Il settore immobiliare è un elemento vitale della crescita economica statunitense e questo incremento inciderà sulla capacità economica di affrontare l’acquisto di un’abitazione. Di fatto, potrebbe anche escludere dal mercato i potenziali acquirenti di case. Una frenata del mercato immobiliare significa meno posti di lavoro, meno consumi e meno crescita. L’ascesa dei rendimenti sui titoli di Stato è stata feroce e crea effettivamente dei rischi per i settori sensibili ai tassi d’interesse.

Alla luce di quanto sopra, sembra che la Fed oggi abbia resistito alle pressioni dei mercati obbligazionari per costringerla al “tapering”, anche se le ipotesi di tagli agli stimoli potrebbero aver ridotto la “bava alla bocca” che si era creata sugli asset a rischio nella prima metà del 2013. Probabilmente la bassa inflazione, il mercato del lavoro in ripresa e quello immobiliare in frenata garantiranno il mantenimento di una politica monetaria accomodante nell’immediato futuro. La “finta della Fed” suggerisce che l’inversione di rotta sul QE non è scontata a priori, ma dipende effettivamente dai dati. Il quadro macro ha la sua importanza.

Ora che il mercato inizia a focalizzare di nuovo l’attenzione sui dati economici, è probabile che i titoli di Stato ricevano un po’ di sostegno. Inoltre, il Fomc potrebbe ridurre gli acquisti di asset più lentamente di quanto ci si aspetti. La nostra previsione è che i timori del mercato per l’impatto delle decisioni relative a questi tagli probabilmente si attenueranno nel tempo, di fronte al movimento lento e graduale della Fed verso una politica di neutralità di bilancio nel corso del prossimo anno.

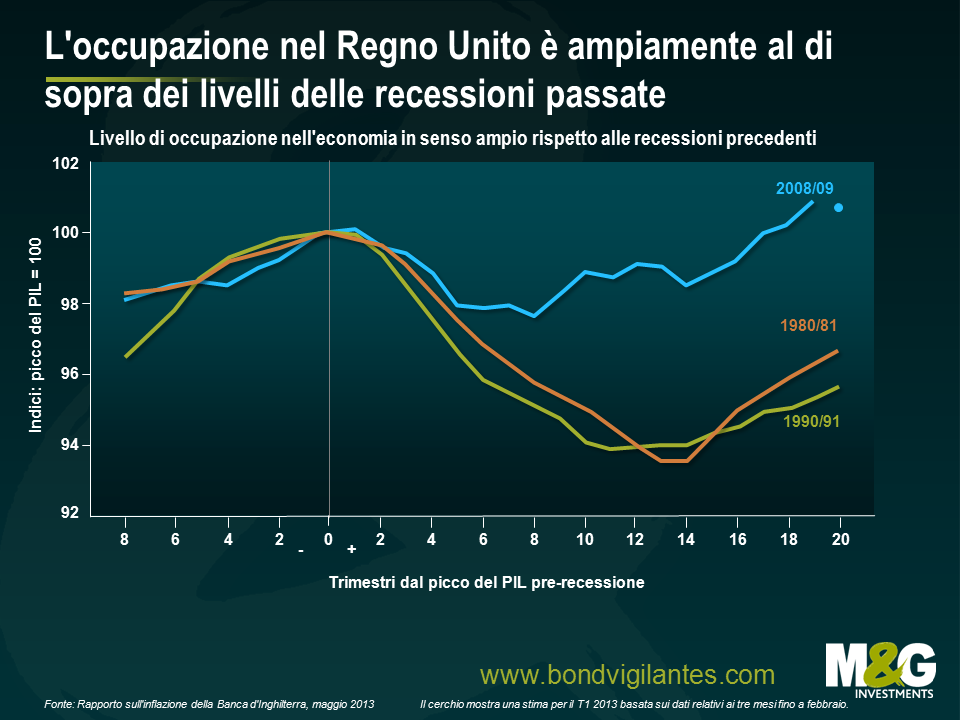

Nelle riunioni con i clienti del Regno Unito, ovviamente dedichiamo buona parte del tempo a parlare della disoccupazione e della forza relativa dell’economia britannica. Il grafico qui di seguito, pubblicato dalla Banca d’Inghilterra, mostra la ripresa dell’occupazione in confronto alle recessioni precedenti. Che non è niente male, rispetto ad altre mega-recessioni.

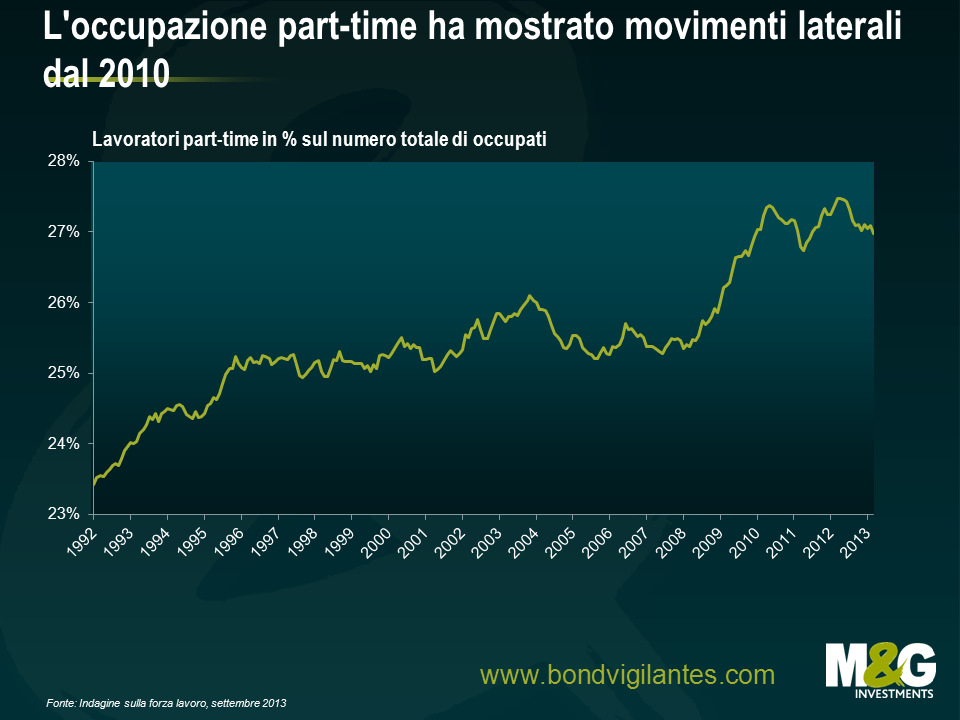

Un’obiezione intelligente che sentiamo spesso è che il dato sull’occupazione “non è reale”, dato che il lavoro part-time è aumentato a dismisura.

Il grafico sottostante illustra il lavoro part-time in percentuale del numero totale di occupati nel Regno Unito. È evidente una tendenza al lavoro a tempo parziale che è proseguita anche dopo il picco della crisi. A quanto pare, l’occupazione part-time ha registrato un incremento relativamente rapido durante la recessione. Tuttavia, il rapporto appare in declino fin dal 2010. Di conseguenza, il dato relativo alla ripresa recente dell’occupazione sembra effettivo e non gonfiato dai lavoratori part-time.

La ripartenza dell’economia britannica è reale: fortunatamente i deficit di bilancio e la politica sui tassi d’interesse hanno funzionato. Sul mercato si stanno attenuando i timori di una recessione permanente, come testimonia l’attuale debolezza dei gilt. Ci siamo lasciati alle spalle il panico economico riflesso dai rendimenti estremamente bassi e le quotazioni alle stelle dei titoli di Stato britannici (vedi il blog di gennaio 2012). Il rendimento sul mercato dei gilt sta tornando verso livelli più attraenti, con i titoli decennali di nuovo intorno al 3%, ora che l’economia del Regno Unito è saldamente avviata sulla strada della ripresa.

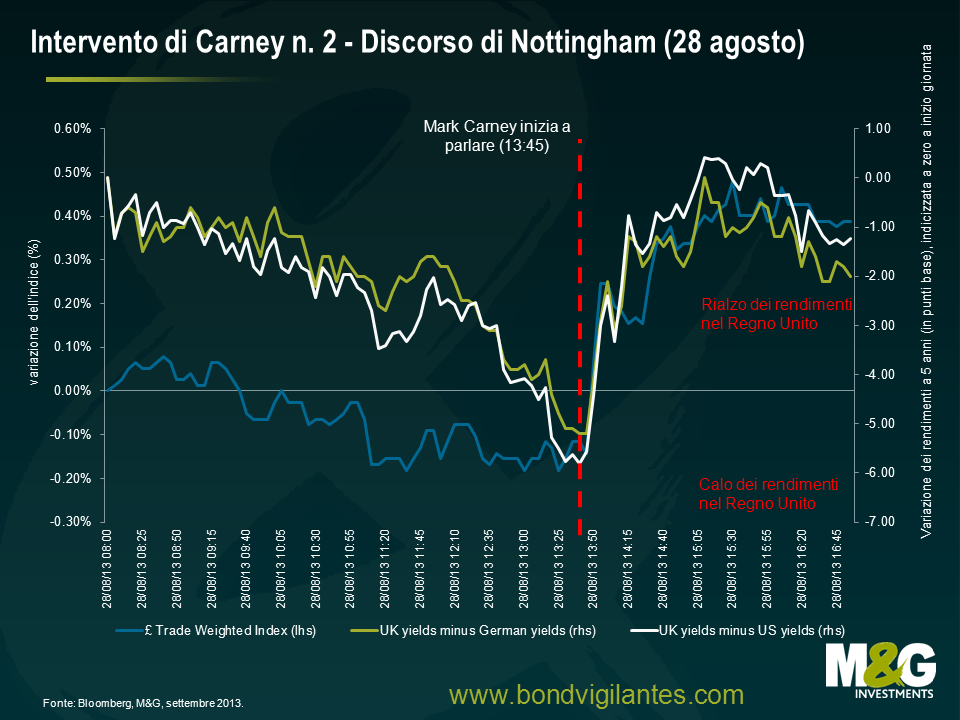

“Ora, si è dato molto peso ai movimenti al rialzo sul mercato dei tassi d’interesse dopo il nostro annuncio delle indicazioni prospettiche e vorrei esprimere il mio punto di vista. Abbiamo visto un movimento generalizzato verso l’alto dei rendimenti sulle obbligazioni a lungo termine in tutte le economie avanzate, incluso il Regno Unito, durante il mese scorso. Il fattore comune principale è l’ipotesi che la Federal Reserve statunitense rallenterà presto il ritmo degli acquisti di titoli (e)… le obbligazioni sovrane liquide delle maggiori economie mondiali sono sostanzialmente intercambiabili fra loro”.

Il governatore della Banca d’Inghilterra, Mark Carney, nel discorso tenuto a Nottingham il 28 agosto in cui ha citato Jake Bugg.

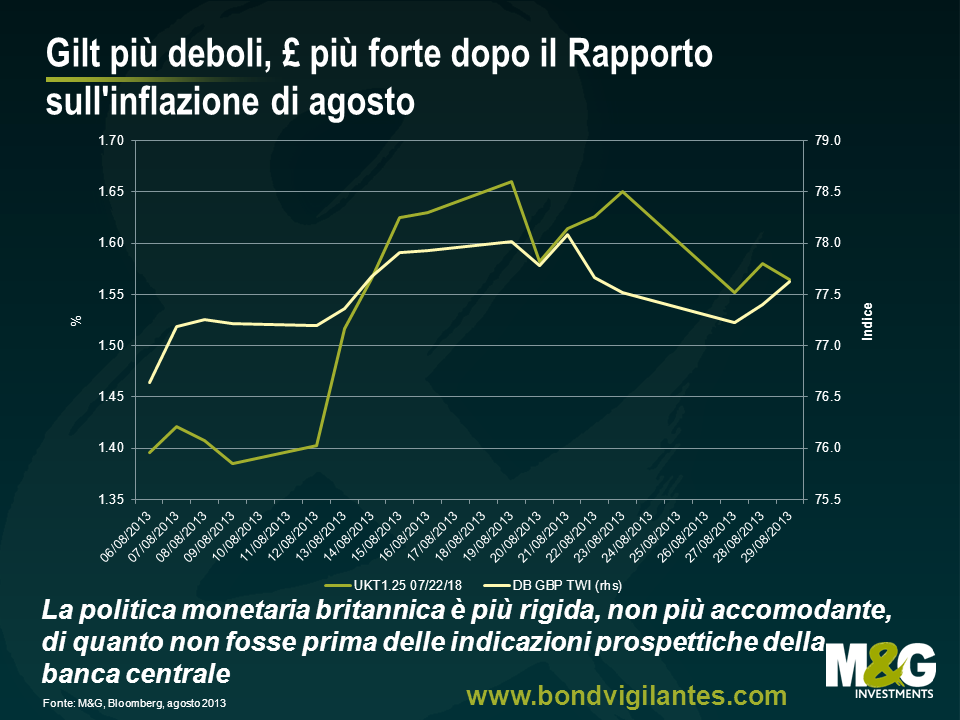

In altre parole, secondo Mark Carney, sono state le vendite di Treasury a far scattare le vendite sui gilt. Personalmente non condivido la sua lettura e anzi, credo che parte della responsabilità sia imputabile alla Banca d’Inghilterra. Se osserviamo cosa è successo all’indomani delle quattro occasioni in cui Carney ha citato, per iscritto o a voce, le indicazioni prospettiche (il Rapporto sull’inflazione di agosto, l’intervento di Nottingham, la riunione del Comitato di politica monetaria della BoE e il Treasury Select Committee), notiamo che in tutti i casi la sterlina ha compiuto un deciso balzo in avanti e i gilt hanno sottoperformato.

Nel complesso, finora quindi il risultato delle indicazioni prospettiche è stato una contrazione della politica monetaria britannica che, secondo le parole pronunciate la scorsa settimana dal governatore Carney, è diventata più “efficace” grazie alle suddette indicazioni. Magari è vero, ma solo per chi crede che l’economia britannica si stia surriscaldando, e non sembra questa la posizione del governatore né dei componenti del Comitato di politica monetaria.

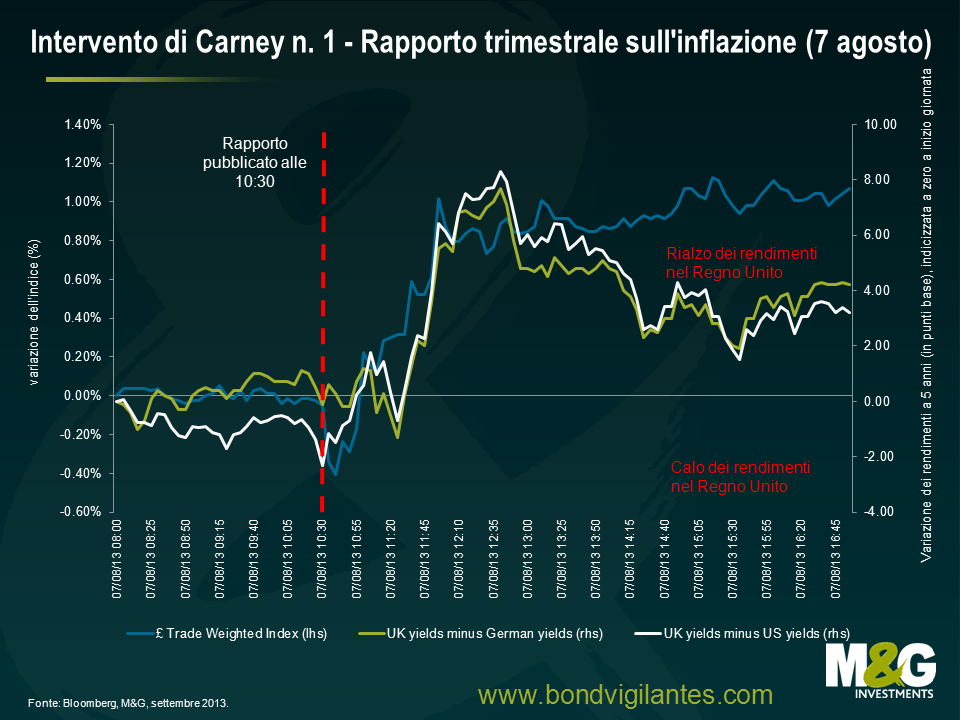

7 agosto: viene pubblicato il Rapporto sull’inflazione.

Il Rapporto sull’inflazione di agosto contiene le indicazioni prospettiche commissionate dal Ministro delle Finanze nella legge di bilancio. Afferma che i tassi non supereranno lo 0,5% fino a quando la disoccupazione non scenderà al 7% e che il programma di acquisto di asset non sarà ridotto. Ma contiene anche tre “fattori di innesco” killer: le indicazioni prospettiche si potranno ignorare se le previsioni di inflazione della Banca dovessero aumentare al 2,5%, se le aspettative di inflazione del mercato o dei consumatori dovessero disancorarsi, oppure se emergessero rischi per la stabilità finanziaria imputabili al basso livello dei tassi. Il mercato ha focalizzato l’attenzione su questi fattori, piuttosto che sulla promessa legata alla disoccupazione. La sterlina ha recuperato terreno e i gilt hanno sottoperformato sia i Treasury statunitensi che i bund tedeschi.

28 agosto: il discorso di Nottingham.

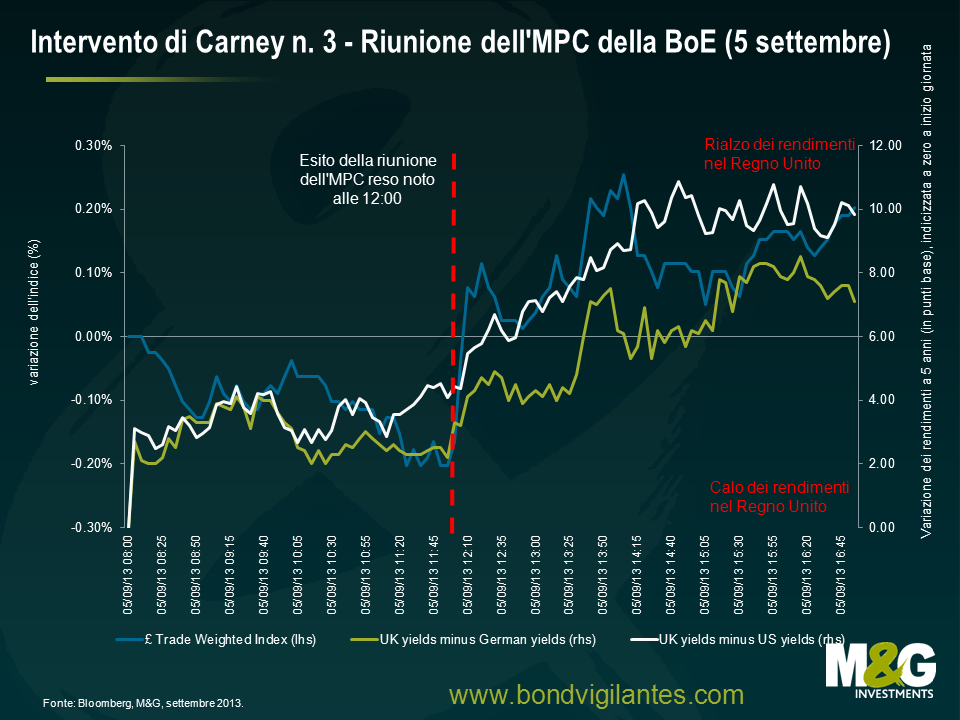

Nessuna menzione dei famigerati “fattori di innesco” in questo discorso, in cui si è tentato di adottare un tono più pacato. Ma c’è stata una replica dell’andamento sia da parte della valuta (rialzo) che del mercato dei gilt (sottoperformance). Queste stesse tendenze risultano esacerbate anche quando il Comitato di politica monetaria (MPC) della Banca d’Inghilterra diffonde l’annuncio di “nessuna modifica” su tassi e allentamento quantitativo il 5 settembre, senza alcun tentativo di ribadire l’impegno formulato nelle indicazioni prospettiche.

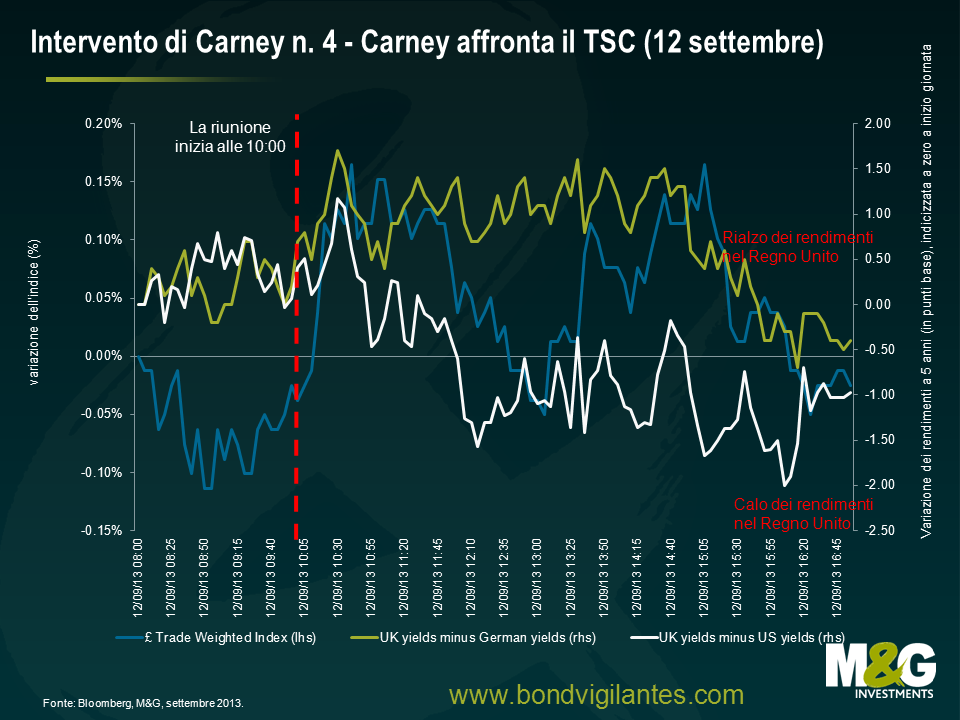

12 settembre: il governatore e i membri dell’MPC compaiono di fronte al Treasury Select Committee.

L’impatto è meno evidente questa volta: c’è stata una reazione iniziale della sterlina e, in misura minore, dei differenziali dei gilt, ma il fenomeno ha avuto vita breve.

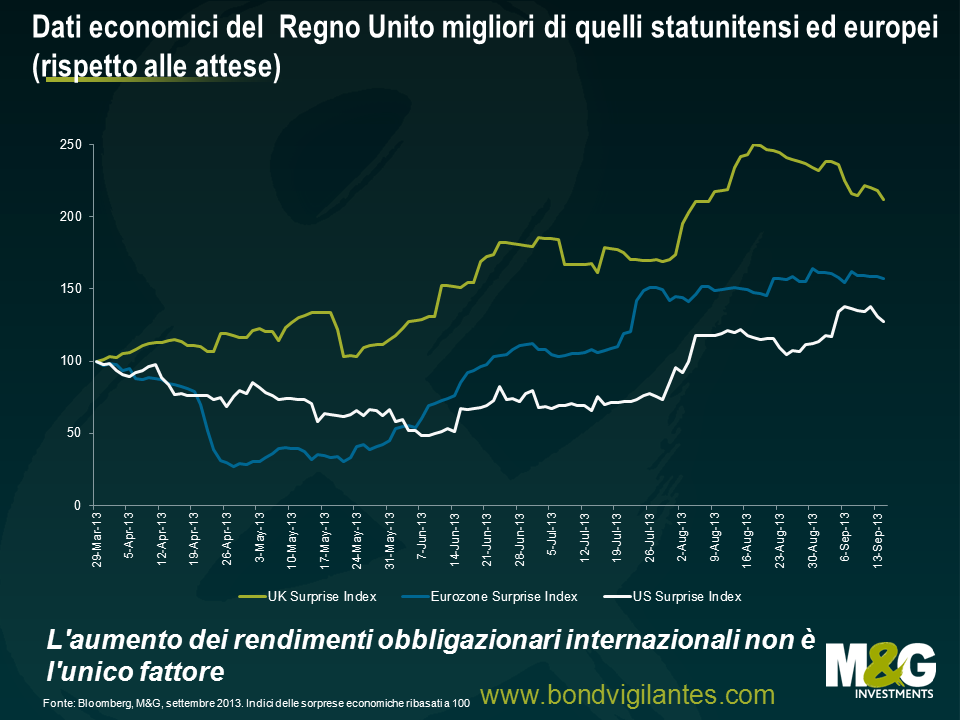

Dunque non condivido l’opinione di Carney secondo cui le indicazioni prospettiche non stanno funzionando a causa dei movimenti avversi sui capricciosi mercati obbligazionari internazionali, e l’apprezzamento della sterlina suggerisce che i mercati considerano sbagliata l’ipotesi centrale di Carney, ossia tre anni senza rialzi dei tassi. Ma nel discorso di Nottingham, Carney ha suggerito anche un’altra possibile spiegazione del rialzo dei rendimenti sui gilt, ossia che “i mercati pensano che la disoccupazione scenderà al 7% più rapidamente di quanto ritenga la Banca… il che ovviamente sarebbe un bene”. Questo è credibile. Se osserviamo gli indici di sorpresa economica, risulta chiaro che nel periodo intorno alla pubblicazione del Rapporto sull’inflazione di agosto, i dati economici del Regno Unito hanno iniziato non solo a sorprendere al rialzo, ma anche ad essere migliori di quelli (comunque superiori alle attese) provenienti dall’Eurozona e dagli Stati Uniti. La mancanza di chiarezza sui fattori di innesco (aggravata dal Treasury Select Committee della scorsa settimana, che per inciso, consiglio di seguire dal vivo se ne avete l’occasione) si combina con l’aspettativa che la previsione della Banca sulla disoccupazione sia eccessivamente pessimistica. Certo, l’aumento dei rendimenti a livello internazionale è importante, ma non è l’unico fattore.

Quindi la coincidenza temporale dei rimbalzi della sterlina e dell’andamento sottoperformante dei gilt con le comunicazioni della BoE suggerisce qualche errore da parte dei banchieri centrali, che non sono usciti bene dal passaggio sotto la graticola del TSC (Treasury Select Committee). Al loro posto, non cercherei di usare la politica degli annunci (anche nota come “open mouth policy”, letteralmente politica della bocca aperta) per tentare di invertire le tendenze che abbiamo visto, dato il rischio di un’ulteriore perdita di credibilità in caso di risposta negativa dei mercati. Un intervento concreto sarebbe tutta un’altra storia e potrebbe portare a un’inversione significativa sui mercati dei gilt e delle valute. Con i dati economici del Regno Unito in miglioramento e sorprendenti in positivo, dubito che per ora vedremo accadere alcunché, ma di sicuro c’è bisogno di un po’ meno parole e un po’ più di azione.

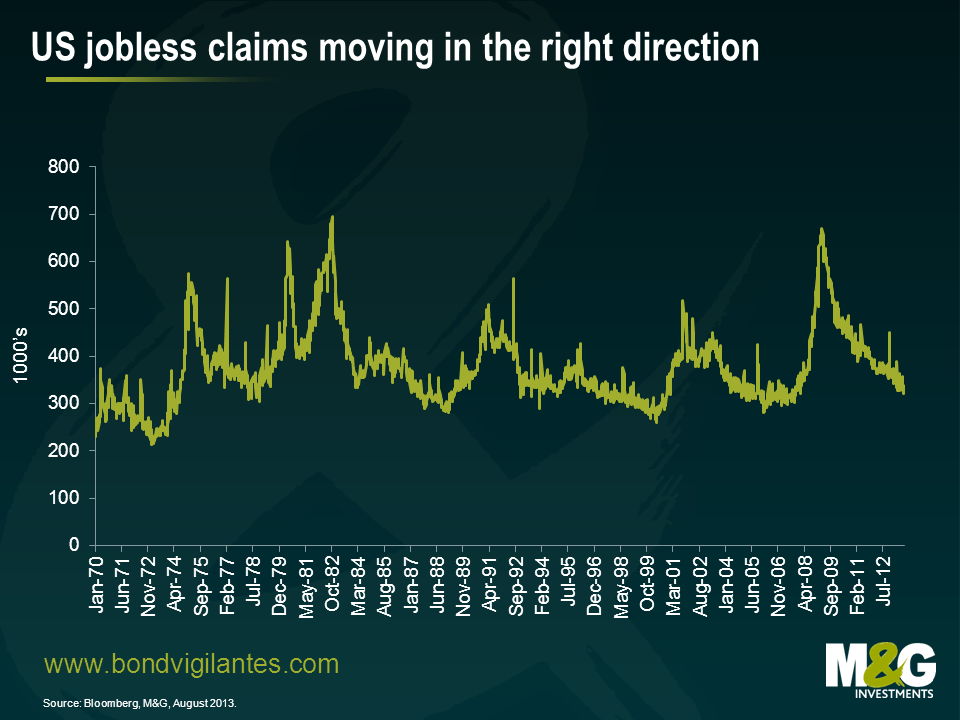

Il dato diffuso oggi sulle richieste di sussidi di disoccupazione mostra che l’economia statunitense sta confermando la risposta positiva allo stimolo fornito dalla Fed. La forza lavoro continua infatti a correre nella giusta direzione.

Dal grafico a lunghissimo termine riportato sotto si può vedere come la cifra complessiva di 331.000 sia relativamente bassa in termini storici. Tuttavia, non riflette appieno l’attuale vigore del mercato del lavoro.

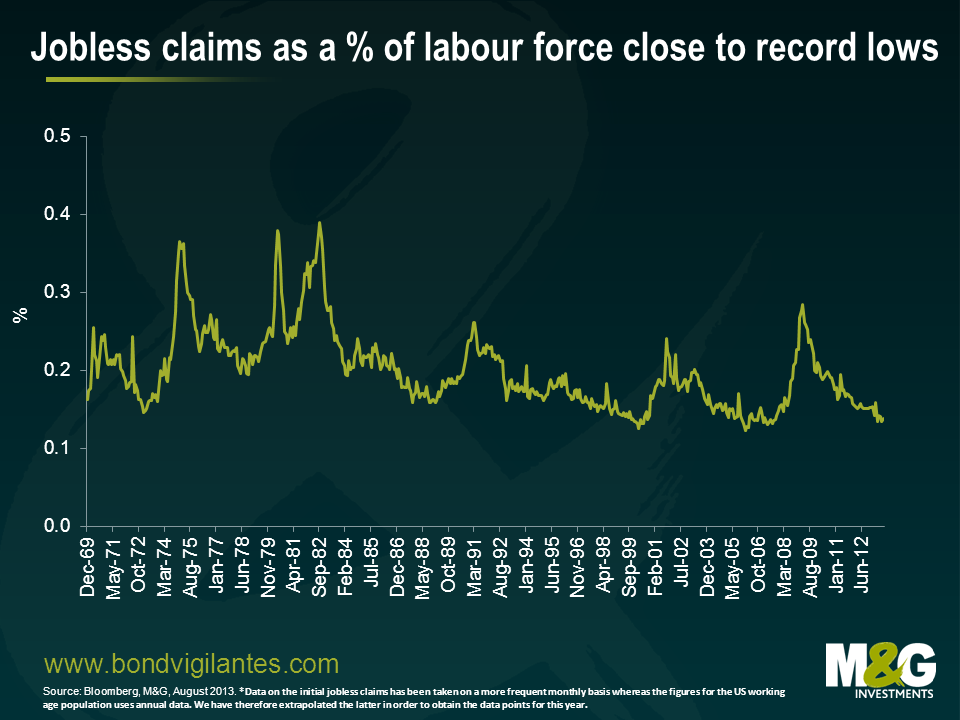

Per interpretare il tasso di disoccupazione in modo più efficace, bisogna esaminarlo come percentuale di una forza lavoro in continuo aumento e non soltanto come dato in sé. Ed è quello che abbiamo fatto nel grafico qui sotto.

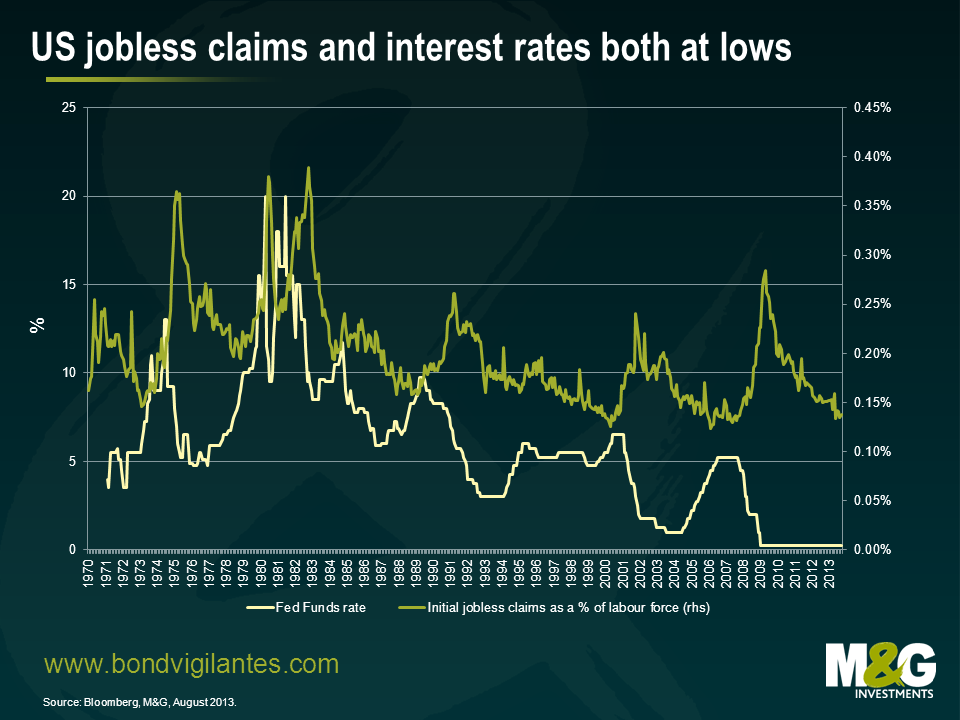

Che l’economia stia fortunatamente rispondendo ai tassi d’interesse bassi è una notizia positiva, anche se non così nuova. Ma la grande differenza questa volta è il punto in cui ci troviamo nel ciclo dei tassi d’interesse. In corrispondenza dei precedenti minimi delle richieste di sussidi, la Fed di solito stava innalzando i tassi per rallentare la corsa del mercato. Oggi invece siamo ancora in piena politica espansiva, con una combinazione di misure convenzionali e non. La situazione è in netto contrasto con le fasi di richieste di sussidi ai livelli minimi tra la fine degli anni Ottanta e la metà del decennio scorso, quando l’atteggiamento della Fed era decisamente restrittivo. Lo illustra bene il grafico qui di seguito.

Come prevedibile, la politica sui tassi d’interesse produce effetti con un certo ritardo. Data la scarsa probabilità di vedere una contrazione convenzionale ancora per qualche tempo, ci si potrebbe aspettare che l’economia statunitense mantenga uno stato di salute dignitoso.

La tendenza ribassista sul mercato obbligazionario può essere interpretata come il segnale di una futura normalizzazione dei tassi. Se riconosciamo, insieme alla Fed, che questa volta la situazione non è del tutto normale, possiamo aspettarci tassi a breve ancora bassi e un livello occupazionale ancora in crescita. L’estensione del ribasso in corso sul mercato obbligazionario è quindi limitata da questo nuovo ambiente in cui i sistemi economici tradizionali sono stati modificati dalla crisi finanziaria.

La squadra del Millwall non è stata l’unica a fare tanta strada da Londra a Nottingham ieri, tornando a casa a mani vuote (sconfitta dal fortissimo Nottingham Forest). È risultata poco produttiva anche la trasferta del team Carney della Banca d’Inghilterra nelle East Midlands, dove il nuovo governatore ha tenuto il primo discorso in questo ruolo alla Confederazione degli industriali (CBI, Chamber of Commerce and the Institute of Directors). Fin dalla pubblicazione del Rapporto sull’inflazione di agosto, in cui il Comitato di politica monetaria ha fornito il quadro di riferimento per le indicazioni prospettiche, i mercati hanno fatto esattamente il contrario di quanto auspicato dalla Banca. I gilt sono stati investiti dalle vendite, non solo nei segmenti delle scadenze medie e lunghe, in larga misura estranei al controllo diretto della BoE e più dipendenti dalle tendenze sui mercati obbligazionari globali, ma anche nel segmento breve, dove i rendimenti sui titoli di Stato a 5 anni sono aumentati di 20 punti base in meno di un mese. C’è stata poi anche una contrazione di fatto delle condizioni monetarie nel Regno Unito, attraverso la valuta. Ponderata su base commerciale, la sterlina vale l’1% in più rispetto a prima della diffusione delle indicazioni: sia il mercato dei gilt che la sterlina si sono mossi nella direzione “sbagliata” mentre Carney parlava di guidance ieri pomeriggio. Il mercato degli OIS (overnight index swap), che riflette le aspettative di andamento futuro dei tassi ufficiali, sconta in pieno un rialzo di 25 bp da parte della banca centrale inglese entro 2-3 anni.

Dunque, perché i mercati non credono a Mark Carney? Nell’intervento di ieri, ha detto chiaramente che la ripresa economica del Regno Unito è “agli albori” e più debole rispetto ad altre regioni del mondo. Ha spiegato che per un calo della disoccupazione alla soglia del 7% servono 750.000 nuovi posti di lavoro, e per crearli ci vorrà del tempo: almeno tre anni se non di più. E quand’anche la crescita dovesse accelerare, non è detto che l’occupazione aumenti in misura significativa. Ma due fattori hanno trascinato i gilt verso il basso, ieri pomeriggio. Prima di tutto, è stato annunciato che le banche britanniche potranno ridurre la quantità di titoli di Stato detenuti come cuscinetto di liquidità, purché dispongano di una base di capitale composta per oltre il 7% da attività ponderate per il rischio, uno sviluppo che potrebbe innescare vendite di gilt per decine di miliardi nei prossimi due anni circa. Ma soprattutto, il tentativo di retromarcia di Carney rispetto ai “fattori di innesco” citati nel Rapporto sull’inflazione non è stato abbastanza deciso.

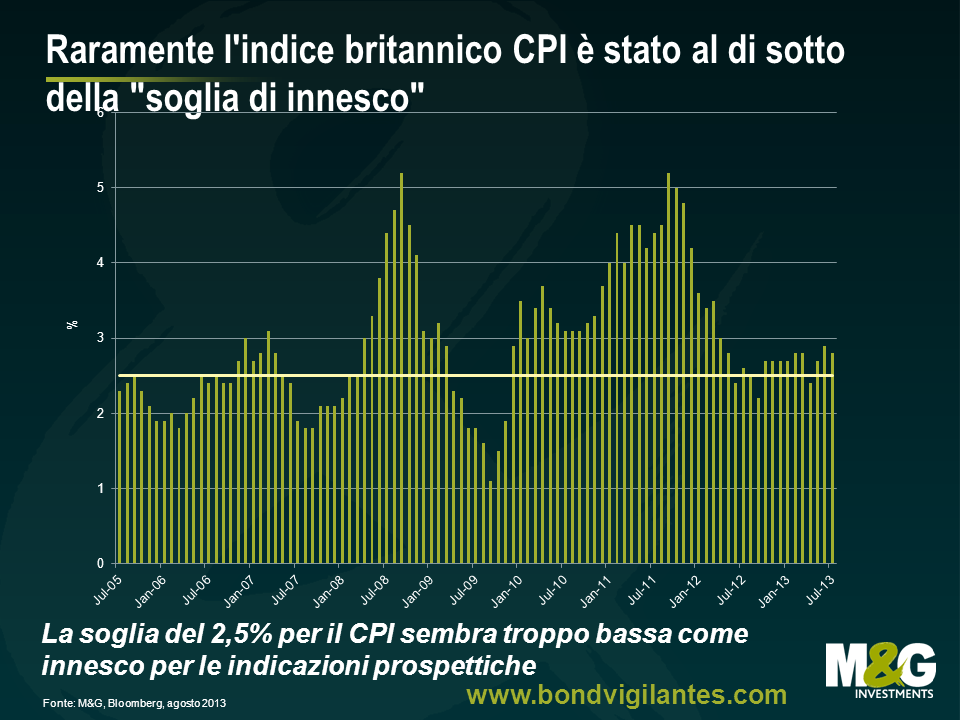

A pagina 7 del Rapporto sull’inflazione, dopo le indicazioni prospettiche dettagliate che legano i tassi e gli acquisti di asset all’abbattimento del tasso di disoccupazione al 7%, troviamo tre “fattori di innesco” che renderebbero nulle le suddette indicazioni. Il primo è anche il più importante. Se l’inflazione dei prezzi al consumo (rilevata dall’indice CPI), secondo i banchieri centrali, sembra avviata a raggiungere o superare il 2,5% in un orizzonte temporale di un anno e mezzo o due anni, la soglia di disoccupazione diventa irrilevante. Gli altri due fattori erano l’ipotesi di un disancoraggio delle aspettative di inflazione a medio termine e la circostanza in cui il Comitato di politica finanziaria dovesse ritenere la politica monetaria adottata una minaccia rilevante per la stabilità finanziaria.

Dunque, al di là delle tante parole sulla debole economia britannica e dell’atteggiamento accomodante che la Banca assumerà per consentire un calo del tasso di disoccupazione al 7%, forse nell’arco di molti anni, non dimentichiamoci che l’MPC ignorerà la promessa sul mercato del lavoro se l’inflazione dell’indice CPI tenderà a raggiungere o superare il 2,5%. Dalla metà del 2005, l’inflazione dei prezzi al consumo nel Regno Unito è stata quasi sempre intorno al 2,5% o più elevata, nelle fasi di vigore e in quelle (più durature) di debolezza dell’economia. Dall’inizio del 2010 sono stati solo tre i mesi in cui l’indice britannico CPI è sceso sotto al livello del 2,5% su base annua. Sia nel 2008 che nel 2011, il tasso anno su anno è stato superiore al 5%.

Certo, la Banca d’Inghilterra può prevedere il livello di inflazione che vuole, nell’anno e mezzo o nei due anni a venire. Le sue previsioni si rivelano clamorosamente errate da anni, indicando un ritorno al 2% quando il livello effettivo è sempre rimasto ampiamente al di sopra di tale soglia. Ma per Carney sarà importante guadagnare un po’ di credibilità su questo fronte nel Regno Unito, e i giorni delle previsioni rappresentate graficamente come “fiumi di sangue” nel Rapporto sull’inflazione, che mostravano sempre un punto intermedio al 2%, sono certamente tramontati con la partenza di Mervyn King. Cosa pensa il mondo esterno delle prospettive di inflazione nel Regno Unito sotto al 2,5% in futuro? Le notizie sono più incoraggianti al riguardo: le previsioni economiche di consenso dei broker indicano un indice CPI in calo al 2,4% nel 2014 e al 2,1% nel 2015. E il tasso di inflazione implicito scontato dal mercato dei gilt indicizzati britannici corrisponde a una media del 2,8% l’anno nei prossimi cinque anni, sulla base dell’indice britannico dei prezzi al dettaglio (RPI); considerando lo scarto strutturale fra gli indici RPI e CPI, la previsione del mercato per quest’ultimo è leggermente al di sotto del 2,5%. M&G ha lanciato un nuovo Sondaggio sulle aspettative di inflazione, in collaborazione con YouGov. Attendiamo a breve i risultati di agosto, ma nell‘ultima versione pubblicata abbiamo evidenziato come le aspettative di inflazione dei consumatori britannici siano al 2,7% da qui a un anno (in calo dal 3% del trimestre precedente) e al 3% da qui a cinque anni. In entrambi i casi, siamo oltre l’obiettivo del 2,5%, ma le aspettative dei consumatori sono spesso più alte di quelle del mercato e il livello del 3% è rimasto stabile (ben “ancorato”).

Abbiamo visto, però, che l’inflazione nel Regno Unito è notoriamente vischiosa. Non perché i consumatori chiedano più prodotti di quanti i negozi possano fornire (anche se ultimamente dal settore del dettaglio sono arrivate le tanto attese buone notizie su un aumento delle vendite), dato che in generale, i redditi reali si sono contratti e la spesa discrezionale ne ha risentito. Ma piuttosto perché i beni non voluttuari, come gli alimentari e l’energia, hanno di fatto superato i tassi d’inflazione dei beni di consumo. Aggiungiamo i prezzi amministrati relativi ai costi dei trasporti pubblici o alle tasse universitarie e vediamo bene che il “problema inflazione” del Regno Unito forse è qualcosa che i responsabili della politica monetaria possono influenzare solo spingendo a forza la spesa discrezionale verso la deflazione. Secondo il grafico riportato di seguito, fintanto che il paniere di beni primari continua ad aumentare a un ritmo di circa il 5% l’anno, l’inflazione dei beni voluttuari deve essere praticamente pari a zero perché si possa scendere sotto la soglia di innesco fissata da Carney al 2,5%.

Il mercato farà fatica a credere che l’ “innesco” dell’inflazione dei prezzi al consumo avrà scarse probabilità di scattare ben prima che venga raggiunta la soglia di disoccupazione del 7%. Credo che Carney abbia perso l’occasione di andare oltre gli “inneschi” ieri: di certo ha smesso di usare il termine “knockout” e suggerito che il movimento verso il basso del mercato dei gilt sia derivato dagli sviluppi internazionali e dall’eccessivo ottimismo sulle prospettive di diminuzione rapida della disoccupazione nel Regno Unito. Ma quel “purché non vi siano minacce consistenti per la stabilità finanziaria o dei prezzi” ha praticamente svuotato di significato i tre fattori di innesco, che pure erano stati messi in primo piano nel Rapporto sull’inflazione. Sembra però che i mercati dei gilt e delle valute abbiano bisogno di qualcosa di più forte, per produrre l’allentamento monetario ancora essenziale per l’economia britannica, secondo l’analisi tutt’altro che ottimistica di Carney.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.