Lo sport australiano come indicatore anticipatore del mercato immobiliare

Essere un australiano appassionato di sport non è stato facile, da quando sono entrato in M&G cinque anni fa. Olimpiadi, rugby, ciclismo, cricket, tennis… l’età dell’oro dello sport britannico ha coinciso esattamente con il declino dell’abilità sportiva degli australiani. E come se non bastasse, ho avuto la sfortuna di veder retrocedere la mia squadra dalla Premier League nella stagione scorsa (anche se si vede qualche germoglio di ripresa per i Queens Park Rangers) e aspetto l’imminente confronto negli Ashes di cricket con lo stesso entusiasmo che provo per la prospettiva di una cura canalare.

Ormai siamo arrivati al punto che i miei colleghi britannici, memori delle prestazioni sportive delle loro nazionali negli anni ’90, mi mostrano una certa compassione, parlando di un fenomeno ciclico. Basta e avanza per farti versare lacrime amare nella tua pinta di snakebite giù al Walkie – ne è rimasto solo uno in tutta Londra!

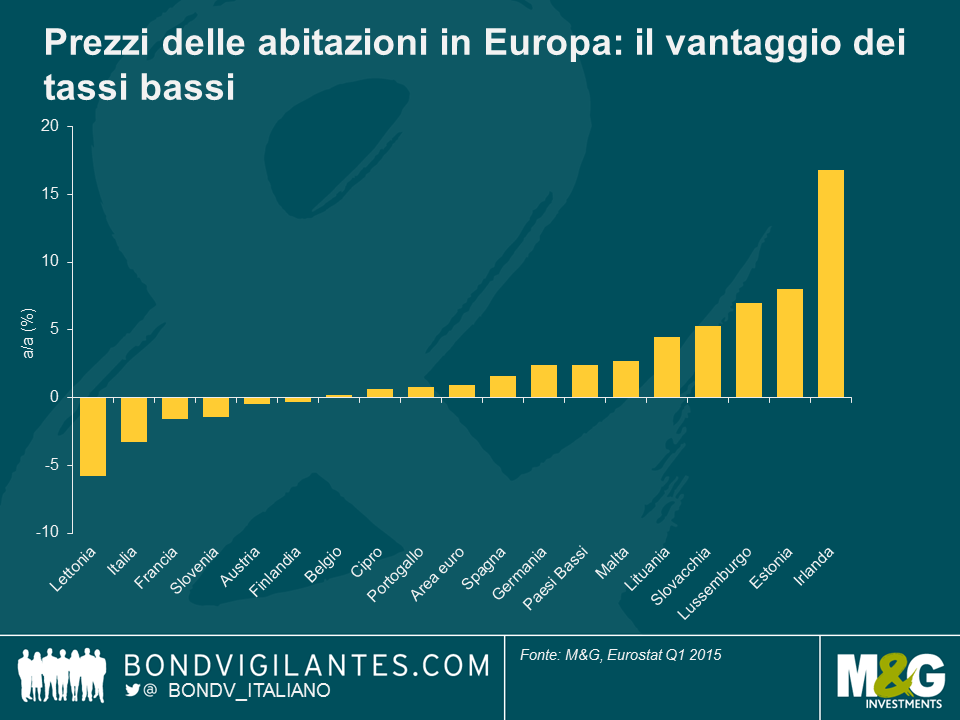

Di certo non ha avuto un andamento ciclico il mercato immobiliare australiano. I prezzi delle abitazioni sembrano andare in una sola direzione: dritto verso le stelle. Gli australiani non hanno potuto parlare molto di sport negli ultimi anni, quindi i discorsi fra amici ai barbecue si sono spostati sulle proprietà (“E tu quante ne hai?”) e sui prezzi (“Ma perché non compri una casa?”). L’aumento del costo delle case in Australia supera ampiamente quello visto nella terra dei mutui sub-prime (gli USA) e aiuta a capire come mai Sydney, Melbourne e Wollongong siano più care di New York, Miami e Washington (in termini di multiplo della mediana).

Ventun anni di crescita economica sostenuta, bassa disoccupazione e un impulso ai redditi derivato dall’incremento record dell’attività commerciale hanno infuso in gran parte della popolazione australiana la falsa certezza che i prezzi delle case non scenderanno mai. Esiste una regola ben nota per chi investe in immobili in Australia: i prezzi raddoppiano ogni 7-10 anni. Follia assoluta. Aggiungiamo a questo cocktail economico incendiario il trattamento fiscale degli investimenti immobiliari più favorevole al mondo e i tassi d’interesse ai minimi record, ed è facile vedere perché il mattone faccia tanto parlare di sé. Non solo come bene rifugio, ma anche come garanzia per la pensione. I fari sono rimasti decisamente puntati sull’acquirente di case australiano.

Abbiamo già parlato dei nostri timori per il mercato immobiliare australiano (ad esempio qui, qui e qui). E dopo che la settimana scorsa l’autorità di vigilanza ha confermato la concessione di prestiti residenziali per 11,3 miliardi di dollari locali da parte delle imprese finanziarie australiane, tesa ad agevolare l’incremento dei prezzi delle abitazioni, siamo ancora più preoccupati. Sullo sfondo, i quotidiani nazionali hanno riferito che i tassi di vendita alle aste superano l’80% da quasi due anni e mezzo a questa parte e che gli acquirenti cinesi sono sempre più presenti sul mercato, dati i limiti agli acquisti imposti dal governo in patria.

L’autorità di vigilanza deve tenere d’occhio i livelli di debito e la qualità dei prestiti bancari ai privati. Nel secondo trimestre del 2013, gli istituti finanziari hanno prestato 79 miliardi di dollari ai compratori di case. Di questi, 31 miliardi erano costituiti da mutui “interest only” (con la rateizzazione dei soli interessi e il rimborso del capitale a scadenza) e “low documentation” (praticamente senza garanzie). Come sappiamo tutti, questo è il primo segmento colpito dalla morosità quando l’economia svolta verso il basso. In Australia esiste una stretta correlazione fra i livelli di debito/PIL e i prezzi delle abitazioni. Se le banche fossero costrette a frenare sui prestiti, potremmo osservare ramificazioni molto estese sul mercato immobiliare in tempi brevissimi.

Il settore immobiliare australiano mostra tutti i segni di una bolla. Quando i prestatori arrivano a reclutare i bambini per promuovere i mutui al 95% del valore di acquisto, c’è da chiedersi quanto ancora potrà continuare questo andazzo.

Come ha reagito la Rba (Reserve Bank of Australia) a questa bolla dei prezzi e ai rischi che ne derivano per la stabilità finanziaria? Affermando che non c’è nessuna bolla. La settimana scorsa, Malcolm Edey, responsabile della stabilità finanziaria alla Rba, ha dichiarato: “Al momento siamo in una di quelle fasi di prezzi superiori alla media, ma non dovremmo affrettarci a definire bolla ogni situazione in cui il tasso di incremento dei prezzi immobiliari supera la media, perché per definizione capita la metà del tempo. Chi comincia a parlare di bolla ogni volta che si verifica una cosa del genere diffonde un allarmismo lontano dalla realtà.” Dunque, a quanto pare la Rba, proprio come la Federal Reserve statunitense sotto la guida di Alan Greenspan, sarebbe molto restia ad aumentare i tassi per limitare l’eventuale “effervescenza eccessiva” che potrebbe crearsi in alcuni segmenti del mercato immobiliare australiano.

Si può intuire facilmente il motivo per cui la Rba preferirebbe evitare un intervento di questo tipo. Un innalzamento dei tassi, in un mondo caratterizzato da interessi praticamente azzerati nei mercati sviluppati, spingerebbe verso l’alto il dollaro australiano riducendo quel poco di competitività rimasta ai settori manifatturiero e dell’export, dopo anni di valuta sopravvalutata in un’economia globalizzata.

Il catalizzatore di qualsiasi correzione dei prezzi delle case in Australia sarà il mercato del lavoro. E gli indicatori anticipatori non sono così incoraggianti. Il rapporto pubblicato ieri dall’Australian Institute of Mining and Metallurgy evidenzia un incremento della disoccupazione fra i suoi associati, dall’1,7% di luglio 2012 al 10,9% di luglio 2013.

Contrariamente alla Rba, pensiamo che sia il momento di essere allarmisti, soprattutto considerando la situazione preoccupante in Cina. Dopo oltre un decennio di risorse estratte e spedite in Cina, l’Australia mostra tutti i sintomi tipici della sindrome olandese. L’industria mineraria non è solo il principale datore di lavoro del Paese, ma è anche uno di quelli che pagano meglio: chi non ha sentito le storie di addetti alle pulizie che guadagnano 100 mila dollari l’anno per pulire gli alloggi dei minatori? Se il boom delle risorse dovesse esaurirsi, come probabilmente succederà in coincidenza del rallentamento cinese, centinaia di migliaia di persone rischiano di perdere il lavoro in vari settori dell’economia. Ma non è solo questo: ci sarà anche un impatto massiccio sui consumi, quando i consumatori tireranno la cinghia nel tentativo di continuare a pagare le super-rate dei mutui (gli australiani dovranno attingere in fretta al gruzzolo di risparmi che hanno accumulato: dal 2000 a oggi, il tasso di risparmio delle famiglie è aumentato dal -2,4% al 10,8%). Con la disoccupazione e le inadempienze sui mutui in aumento, la Rba toccherà la soglia dei tassi d’interesse zero e si lancerà nell’allentamento quantitativo prima che riusciate a dire “ma come avete fatto a non prevederlo?”

Quasi tutti gli economisti anticipano una rotazione ordinata dal settore minerario, come forza trainante dell’economia, verso quello dei servizi. Il motivo principale addotto è che un dollaro australiano decisamente svalutato dovrebbe consentire ai settori come la produzione industriale e il turismo di tornare a prosperare. Per quanto riguarda il mercato immobiliare, è opinione di molti che la forte carenza di offerta e i prestiti con pieno diritto di rivalsa (full recourse) possano scongiurare una correzione pesante dei prezzi delle abitazioni verso livelli più ragionevoli in Australia. Il consenso si aspetta incrementi modesti dei prezzi degli immobili abitativi nell’immediato futuro.

Personalmente non ne sarei così sicuro. Possiamo davvero aspettarci che un settore manifatturiero svuotato assorba l’eccesso di forza lavoro che il comparto minerario sta scaricando a velocità record? Ricordate quando i banchieri centrali ci dicevano che la crisi dei sub-prime era sotto controllo? O il boom tecnologico di fine anni ’90, quando erano tutti esperti di informatica? Oppure la teoria secondo cui gli sviluppi in Thailandia difficilmente avrebbero contagiato i mercati sviluppati nel 1997?

Lo confesso: vedo una correzione significativa dietro l’angolo da quando sono arrivato a Londra cinque anni fa. Ma mai come adesso sono stato così convinto che manchi davvero poco alla fine. È lampante che il governo e i banchieri centrali australiani dovrebbero essere molto preoccupati e che l’assenza di un dibattito serio alle elezioni recenti riflette la scarsa volontà politica di affrontare il problema dei prezzi delle case inarrivabili con cui l’Australia si trova a fare i conti. Mi stupisce che i giovani di tutta l’Australia non siano intervenuti con più forza nel dibattito nazionale sul costo delle abitazioni. Ma d’altra parte, i nati negli anni ’80 e ’90 pensano che l’apprezzamento delle case e la prosperità economica siano uno stile di vita, quindi perché non prendere in prestito una somma pari a otto volte il proprio reddito e indebitarsi fino al collo per comprare la prima casa? Sarà sempre possibile vendere dopo cinque anni e comprare una casa più bella.

Le squadre australiane possono riprendersi dalla striscia di risultati deludenti nello sport e si spera che quella di cricket lo faccia in tempo per gli Ashes, che iniziano a novembre. Ma che l’economia australiana possa sopravvivere nella morsa creata dal rallentamento della Cina e dalla correzione immobiliare è tutta un’altra storia.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes