Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

C’è chi guarderà un film dell’orrore il 31 ottobre e chi invece andrà a una festa in costume. Per noi, il modo migliore di spaventarci a morte è leggere qualche rapporto del Fondo monetario internazionale. Dunque, nello spirito della festa, ecco cinque grafici da paura. Bù!

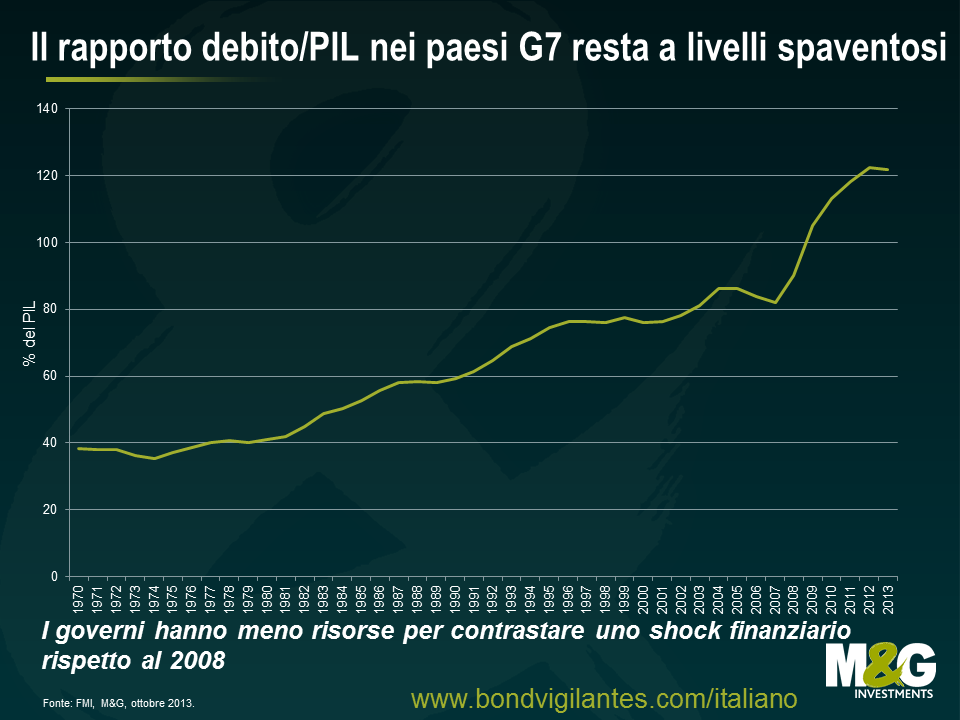

1. Un classico intramontabile: rapporto debito pubblico/PIL elevato

La teoria economica ci dice da tempo che il debito detenuto dai cittadini è l’aspetto da prendere in considerazione quando cerchiamo di calcolare gli impatti potenziali dell’alto livello di indebitamento sull’economia. Questo dipende dal fatto che il prestito associato al debito pubblico compete per gli stessi capitali con le esigenze di investimento del settore privato (per fabbriche, attrezzature, abitazioni, ecc.) e può influire sui tassi d’interesse. Un buon vecchio caso di classico “spiazzamento” nel modello IS-LM.

Più di recente, il mercato ha smesso di guardare ai rapporti debito/PIL. Gli errori di calcolo rilevati in una ricerca condotta nel 2010 da Carmen Reinhart e Kenneth Rogoff hanno sollevato seri dubbi sui risultati di quello studio, in base ai quali un rapporto debito/PIL pari o superiore al 90% sarebbe associato a tassi di crescita significativamente inferiori. In seguito a questa debacle, ora sappiamo che probabilmente non esiste una soglia magica per la proporzione fra debito e PIL al di sopra della quale i Paesi pagano un alto pegno in termini di rallentamento dell’economia. Per quanto importante sia, l’obiettivo del 60% per il rapporto debito/PIL scritto nel Trattato di Maastricht adottato dall’Unione europea non avrebbe quindi alcun fondamento economico.

Ciò non significa che non dovremmo tenere d’occhio questo parametro. Un debito pubblico elevato comporta un alto costo di servizio del debito. In generale, è preferibile mantenere un rapporto debito/PIL basso poiché offre maggiore flessibilità ai governi in caso di crisi economica o finanziaria. Ciò che è cambiato ora è la presa d’atto, da parte dei responsabili delle politiche, del costo che la riduzione del rapporto del debito comporta in termini di crescita economica, nella misura in cui richiede tagli di spesa più drastici, entrate maggiori o entrambe le cose. Laddove il sistema finanziario dovesse attraversare una nuova fase di instabilità, per qualsiasi motivo, dovremo interrogarci sulla capacità dei governi di intervenire a sostegno delle banche nazionali, come hanno fatto nel 2008.

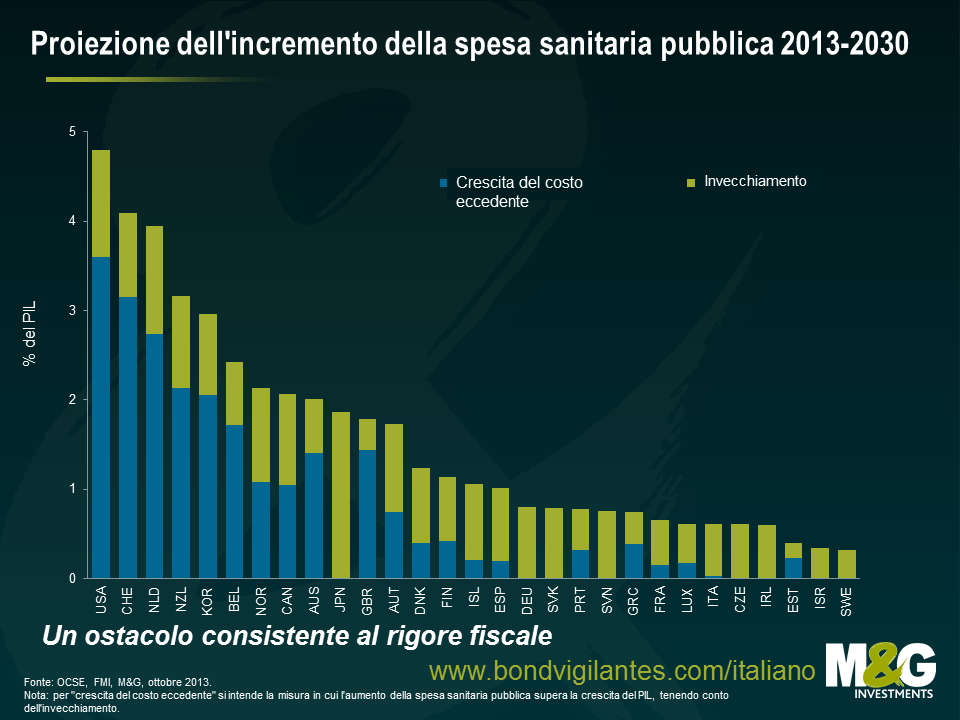

2. Invecchiamento e deterioramento della salute nelle economie sviluppate

L’invecchiamento della popolazione mondiale ci sta conducendo in acque demografiche inesplorate. Si prospetta un aumento della popolazione anziana in termini assoluti e di quota relativa, unito a un’aspettativa di vita più lunga e a un numero relativamente inferiore di persone in età lavorativa. Stiamo invecchiando per tre motivi di fondo: la maggiore longevità, la minore fertilità e l’avvicinamento all’età matura dei figli del boom demografico.

Questa evoluzione segnala un profondo cambiamento economico e sociale, con implicazioni rilevanti per le imprese e gli investitori. Vedremo un tracollo finanziario quando gli anziani venderanno i loro investimenti? Come faranno i sistemi previdenziali finanziati dallo Stato a gestire l’aumento dei beneficiari e il calo dei contribuenti? Come reagiranno i governi a un grafico come quello riportato sopra, che mostra una spesa per la sanità pubblica in aumento costante come percentuale del PIL? L’esigenza di adattare le politiche all’invecchiamento della popolazione diventerà sempre più pressante, di fronte al pensionamento dei “baby boomer”, alla crescita rallentata della forza lavoro e ai costi in ascesa dei sistemi sanitari e previdenziali, soprattutto in Europa, Nord America e Giappone.

Per effetto di questo radicale cambiamento demografico, ora possiamo ragionevolmente aspettarci di andare in pensione più tardi, lavorare di più, con il progressivo deterioramento della forza lavoro in termini di entità e qualità, e pagare più tasse per finanziare tutte quelle costose tecnologie mediche. Paura, eh?

3. La sperequazione economica e il relativo impatto sulla società

La disparità di reddito riscuote grande interesse da parte degli economisti, dato l’impatto che potrebbe avere sulla crescita economica. Robert Shiller, fresco di Nobel per l’economia, ha affermato che la sperequazione dei redditi è il problema più grave che ci troviamo ad affrontare attualmente. L’investitore miliardario Warren Buffett ritiene che la disparità di reddito sempre più accentuata abbia un effetto frenante sulla crescita economica statunitense. In un’intervista a CNN Money ha dichiarato che “i ricchi sono usciti più forti dal panico del 2008, ma la classe media no. Questo influisce sulla domanda, e anche sull’economia. Le persone negli strati più bassi della società dovrebbero passarsela meglio”. Stan Druckenmiller, che ha speso oltre un decennio come chief strategist per George Soros, ha descritto il fenomeno del QE come causa “della piu’ grande distribuzione di ricchezza mai avvenuta, dai poveri e dalla middle class ai piu’ ricchi. Chi detiene assets? I piu’ ricchi!”

In questo grafico, a fare veramente paura sono le ramificazioni sociali e politiche ipotizzate da alcuni economisti. Una teoria suggerisce che una sperequazione accentuata potrebbe portare a un livello inferiore di democrazia, una preponderanza di politiche dettate da gruppi di pressione (il fenomeno del “rent seeking” o ricerca della rendita) e una maggiore probabilità di rivoluzioni. La disgregazione della coesione sociale determinata dalla disparità di reddito potrebbe minacciare le istituzioni democratiche di un’economia, facendola precipitare in un circolo vizioso.

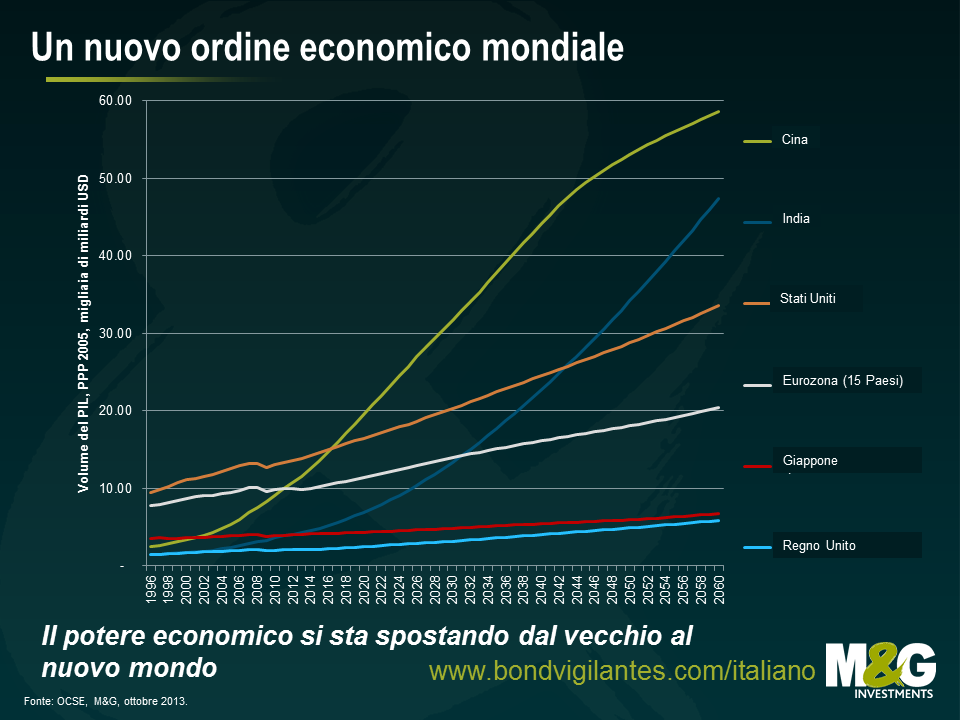

4. Un nuovo ordine economico mondiale

L’ultimo decennio ha visto emergere la Cina come superpotenza economica; nel prossimo, la stessa cosa potrebbe accadere per l’India. Sia la Cina che l’India si aspettano di estendere la propria influenza globale nei prossimi anni e decenni, ma una crescita vigorosa porterà con sé non pochi grattacapi. I leader politici devono vedersela con le conseguenze ambientali, i consumi aspirazionali della classe media e una crescente disparità sociale. Tutti abbiamo avvertito l’impatto dell’ascesa delle economie in via di sviluppo attraverso la loro sete di prodotti primari; nella prossima fase potremmo vedere queste due nazioni diventare le più influenti del mondo.

I mercati non amano molto l’incertezza e nessuno sa come reagiranno a questo nuovo ordine mondiale. Questo grafico non è particolarmente spaventoso. Si limita a mettere in dubbio lo status quo economico a cui molti di noi si sono abituati.

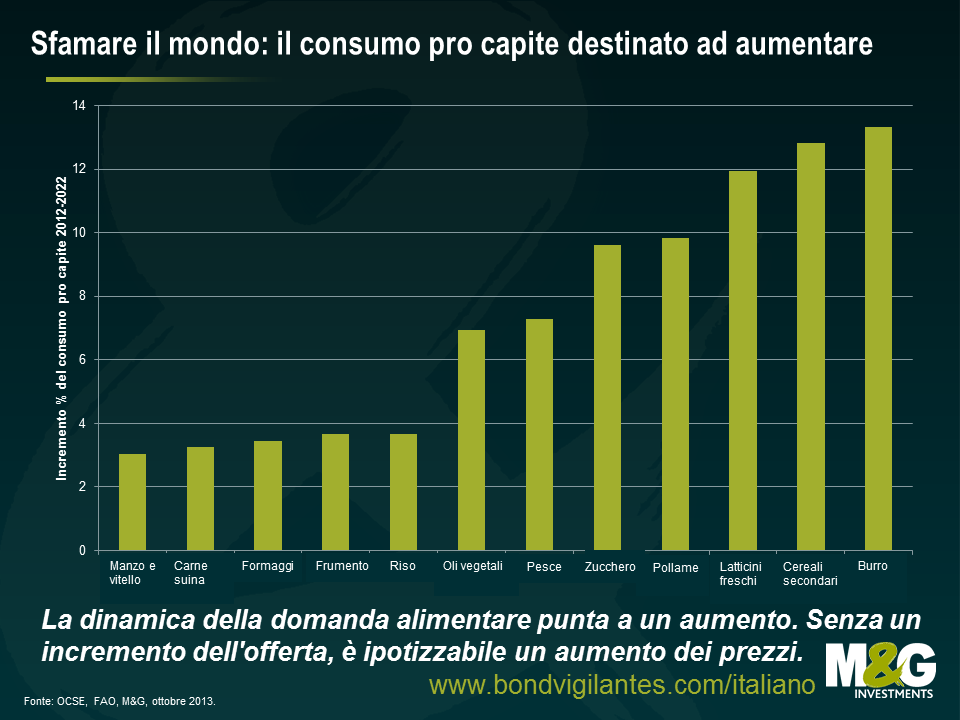

5. Sfamare il mondo

La popolazione globale è destinata a una crescita consistente nei prossimi anni, anche se ci saranno probabilmente differenze significative tra i Paesi. Secondo le stime, la popolazione mondiale potrebbe aumentare di 2 miliardi, superando i 9 miliardi di persone entro il 2050. Ovviamente sarà necessario incrementare la produzione agricola per fare fronte alla domanda. Se i nostri agricoltori non saranno in grado di produrre di più, potremmo facilmente trovarci in un ambiente inflazionistico creato dall’aumento della spesa alimentare. Ma non solo: dobbiamo diventare molto più attenti a come usiamo le limitate risorse del pianeta.

Aumentare la produzione agricola non sarà facile, e neanche senza costi. L’esperienza recente suggerisce che un incremento degli sforzi produttivi potrebbe avere pesanti effetti negativi sull’ambiente, come l’inquinamento e l’erosione del suolo.

L’aumento della produzione e l’innovazione da soli non basteranno per fare fronte alla domanda di una popolazione globale in crescita. Investimenti e infrastrutture avranno un’importanza vitale. Gli agricoltori adotteranno la tecnologia solo se saranno incentivati a farlo. Per questo servono mercati dei capitali efficienti e ben funzionanti, un ambiente finanziario stabile e validi strumenti di gestione del rischio.

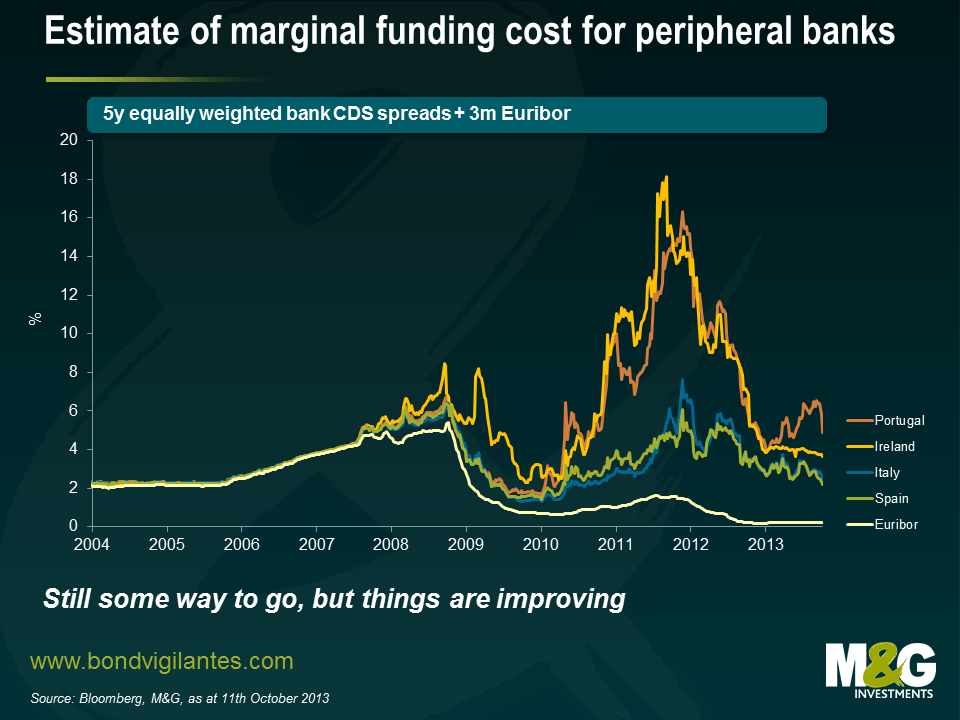

Nel mio ultimo post mi sono concentrato sul meccanismo di transizione della politica finanziaria nel Regno Unito, con le azioni di governo indirizzate al mercato immobiliare che producono un effetto di allentamento della politica monetaria. Questo ci ha incoraggiati a rivolgere di nuovo lo sguardo alla situazione in Europa. La Bce sta facendo passi avanti per rendere efficace il sistema di trasmissione monetaria?

Nel mese di maggio del 2011 abbiamo scritto di come il sistema monetario dell’Eurozona fosse inefficace a causa della differenza fra i tassi d’interesse dei vari Paesi, nel settore pubblico come in quello privato: il tasso unico della banca centrale non veniva trasmesso a tutti gli stati membri dell’area dell’euro.

Usando i tassi ufficiali del mercato monetario riflessi dall’Euribor e considerando gli spread sui CDS bancari rappresentativi del costo reale dei prestiti, abbiamo illustrato la difficoltà incontrata dalla Bce nel trasmettere una politica unica all’interno di un sistema finanziario frammentato. Abbiamo aggiornato il grafico e, come vedete sotto, la situazione non è più così estrema.

Per fortuna, si nota di nuovo una qualche parvenza di ordine. A quanto pare, comincia ad attenuarsi l’effetto frenante sulla crescita del massiccio intervento sulla spesa pubblica effettuato in gran parte d’Europa negli ultimi anni. Si spera che una politica meno restrittiva favorisca la futura crescita economica in tutta la regione. Anche se qualche passo avanti è stato compiuto e i costi di finanziamento sono diminuiti, nel mondo reale per molti l’accesso al credito è tuttora limitato (si veda, per esempio, il post di Ana pubblicato in agosto). Ma se la Bce e le autorità sono in condizioni di continuare a risanare il sistema bancario, potrebbe innescarsi di nuovo un circolo virtuoso di fiducia nell’Eurozona, che consenta ancora una volta alla politica monetaria accomodante fissata da Francoforte di riversarsi nel mondo reale fino alla periferia.

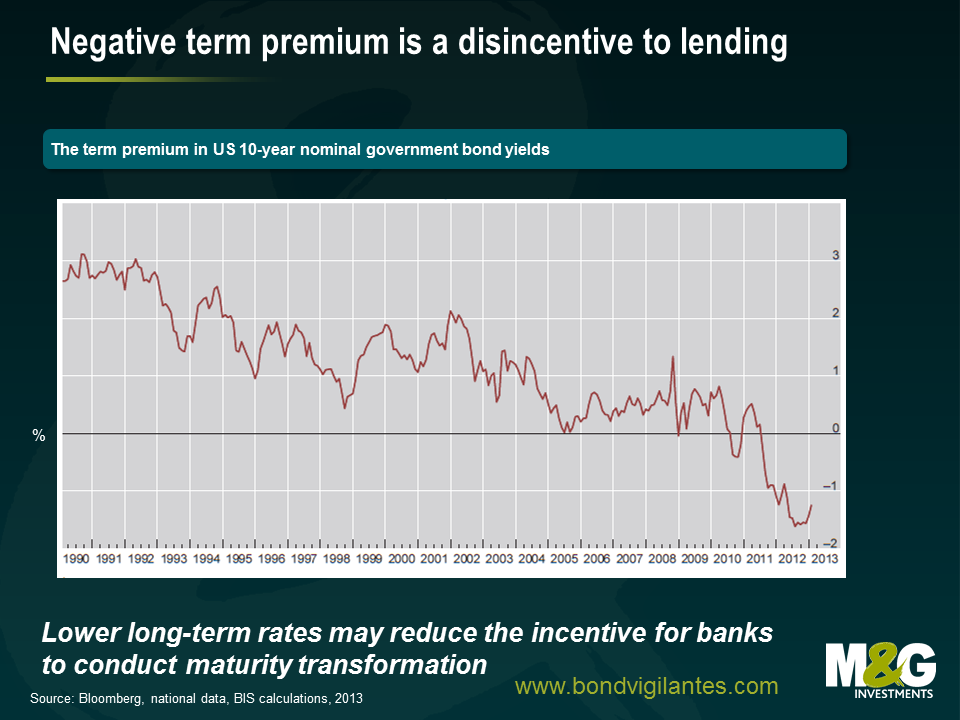

Non molto tempo fa ho avuto la fortuna di assistere a una presentazione di Philip Turner, della Bank for International Settlements (BIS), su un suo lavoro pubblicato quest’anno. “Benign neglect of the long term interest rate” (Benevola indifferenza verso i tassi d’interesse a lungo termine) è un pezzo decisamente interessante e istruttivo. Turner vi sostiene che, dopo decenni in cui è stato il mercato a determinare i tassi d’interesse a lungo termine, gli “acquisti di titoli di Stato su larga scala hanno dato a questi tassi a lungo un ruolo cruciale nel dibattito sulla politica monetaria”, e sarebbe opportuno delineare un impianto politico di riferimento al riguardo.

L’uso dei bilanci delle banche centrali non è un’idea nuova, come si potrebbe pensare sentendo definire il QE una politica monetaria non convenzionale (come mi è capitato ripetutamente, nei quattro giorni di conferenze e seminari a margine delle riunioni annuali del Fondo monetario internazionale e della Banca mondiale). In realtà, già negli anni ’30 del secolo scorso Keynes sosteneva che le banche centrali dovessero tenersi pronte ad acquistare e vendere titoli governativi con lo scopo di influenzare il costo del denaro (ossia, il tasso d’interesse). Anche il governo Thatcher adottò misure di “allentamento quantitativo” nei primi anni ’80, attraverso l’emissione di gilt a lunga scadenza in quantità superiori alle esigenze effettive, per finanziare la spesa governativa. L’idea era che l’emissione di un numero maggiore di gilt avrebbe drenato liquidità, frenando l’espansione della massa monetaria in senso ampio e rallentando l’inflazione in modo più efficace, rispetto a un semplice aumento dei tassi bancari.

La definizione di una politica per i tassi d’interesse a lungo termine potrebbe rappresentare un terreno inesplorato per la generazione odierna di banchieri centrali, ma non dovrebbe esserlo per tutti. Spesso ci si dimentica che la Fed di fatto ha un mandato non duplice, ma triplice. Oltre a massimizzare l’occupazione e a promuovere la stabilità dei prezzi, ha anche l’incarico di creare le condizioni per tassi d’interesse a lungo termine moderati.

Si può discutere su cosa si intenda esattamente per “moderati”, ma lo studio dimostra chiaramente che l’adeguamento dei tassi a breve non è sempre una misura efficace per incidere sul rendimento decennale.

Turner sostiene che potrebbe essere più utile modificare la scadenza media dei titoli di Stato in essere, non detenuti dalla banca centrale, attraverso operazioni sul mercato aperto. La BIS ha calcolato che abbreviare la scadenza media di un anno produrrebbe una riduzione dell’1% del rendimento sui titoli decennali. Essenzialmente il messaggio è che più è lunga la scadenza media del debito in essere, più la politica sarà restrittiva.

L’aspetto ironico dei tagli ai tassi d’interesse a lungo termine come stimolo all’economia è che tali misure riducono gli incentivi alle banche a svolgere la loro funzione socialmente utile di trasformazione delle scadenze, assumendo prestiti a breve per concederli a lunga scadenza. Più sono bassi i tassi d’interesse a lungo termine, meno le banche saranno incentivate a prestare denaro spostandosi in avanti lungo la curva dei rendimenti. Il grafico qui di seguito mostra come il premio alla scadenza sui titoli USA a 10 anni sia stato negativo per gran parte del decennio in corso.

Tuttavia, credo che la regolamentazione più rigida (riserve di capitale più ampie), le spese di contenzioso più elevate e la tendenza generale dell’economia alla riduzione del debito contribuiranno a contrarre l’entità dei prestiti bancari, indipendentemente dal grado di inclinazione della curva dei rendimenti.

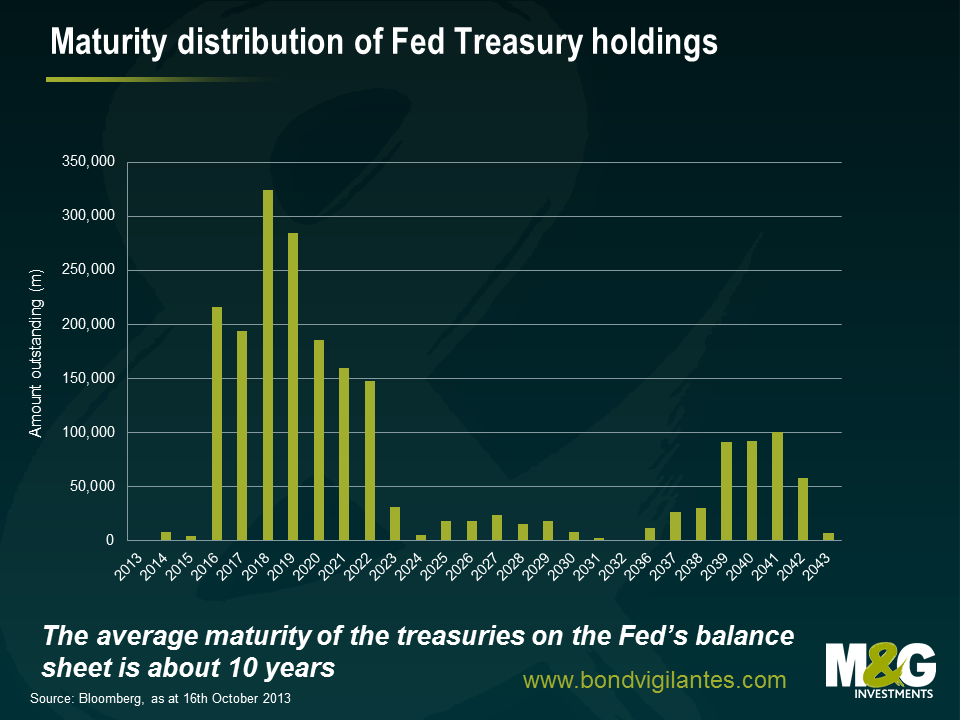

Questo grafico illustra la distribuzione delle scadenze delle obbligazioni detenute dalla Fed.

Ho calcolato che la scadenza media di tutti i Treasury in emissione è di circa 6 anni, mentre la media dei titoli presenti nel bilancio della Fed si aggira intorno ai 10 anni. L’Operazione twist ha rappresentato uno sforzo consapevole da parte della Fed di abbassare i rendimenti a lungo termine e l’istituto sta ancora acquistando titoli nel segmento lungo della curva. Dato che i prestiti bancari sono influenzati da fattori diversi dall’inclinazione della curva dei rendimenti, forse la Fed dovrebbe acquistare meno Treasury a 7-10 anni preferendo invece titoli con scadenza anche più lunga. Se e quando deciderà di vendere questi titoli, dovrà poi tenere conto delle implicazioni più ampie di un’alterazione della scadenza media del flottante libero di Treasury, evidenziate da questa analisi (e da quelle svolte su base costante).

Raccomando caldamente la lettura di questo studio, che contiene molte altre osservazioni e domande interessanti, soprattutto a chi per lavoro è coinvolto nella gestione del bilancio di una banca centrale.

Già in gennaio avevo parlato del perché puntiamo sul dollaro e non sulle valute dei Paesi emergenti, e ho dato un aggiornamento sulla regione emergente in giugno (vedi Rimborsi record per i fondi obbligazionari emergenti: solo una scossa o il Big One?). Presto pubblicheremo un altro articolo in proposito (riassumendo: in effetti era “solo” una scossa, ma temo sempre di più che il “Big one” stia per arrivare).

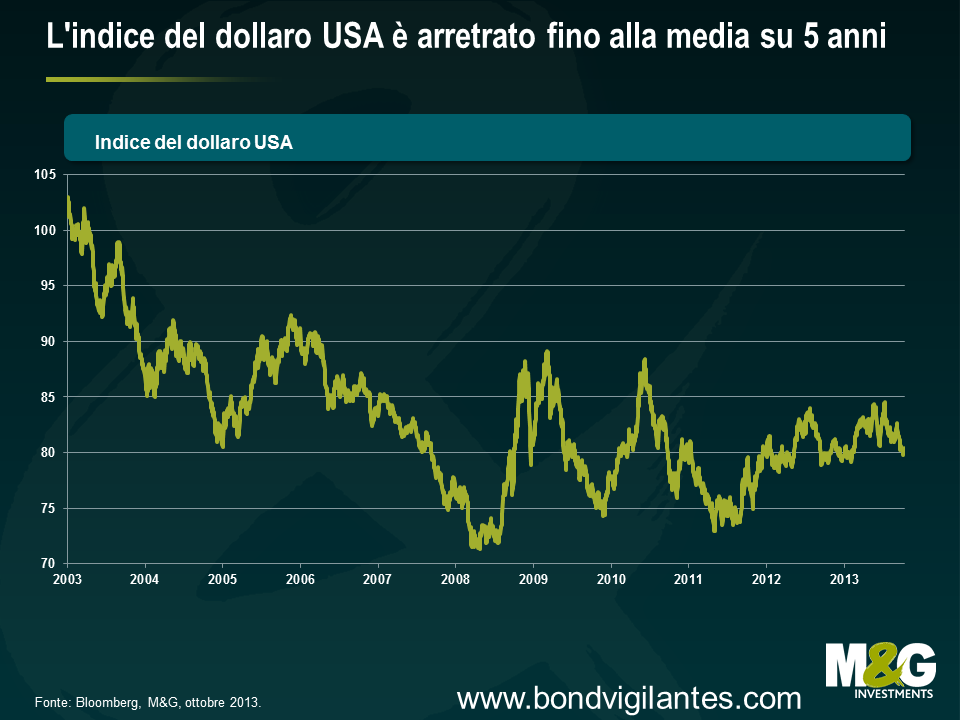

Il dollaro statunitense è rimasto forte durante il primo e il secondo trimestre, ma nella terza frazione dell’anno c’è stato uno sviluppo interessante: nonostante la buona tenuta contro la maggior parte delle valute dei Paesi emergenti, il biglietto verde è colato a picco nei confronti di altre valute del mondo sviluppato. Il grafico sotto mostra l’indice del dollaro USA, che riflette la performance della moneta statunitense contro un paniere di valute mondiali di rilievo: EUR (57,6%), JPY( 13,6%), GBP (11,9%), CAD (9,1%), SEK (4,2%) e CHF (3,6%). L’indice del dollaro è di nuovo al punto in cui si trovava all’inizio dell’anno e, nonostante la forza relativa dell’economia statunitense rispetto a quelle di altri Paesi sviluppati, questo indicatore è tornato al livello medio degli ultimi cinque anni.

La nostra passione per il dollaro USA negli ultimi 18 mesi (sempre più condivisa anche da altri) è giustificata da diversi motivi: le valutazioni convenienti della divisa statunitense dopo dieci anni di declino, il miglioramento del saldo delle partite correnti, l’avanzata rapida verso l’indipendenza energetica e un rafforzamento della ripresa economica in cui il vigore del mercato immobiliare, insieme al tasso di disoccupazione in calo costante, rende altamente probabile un avvio anticipato del ciclo di contrazione della politica monetaria negli Stati Uniti, rispetto alla maggior parte dei Paesi avanzati.

Gli aspetti positivi a lungo termine per il dollaro USA sono ancora presenti, ma di recente sono stati messi in ombra dai fattori negativi. Dunque, cosa è cambiato? La recente debolezza del biglietto verde deriva probabilmente dalla decisione assunta dalla Fed a settembre di rinviare i tagli al QE, dall’assurda situazione attuale sul budget e dall’enorme ondata di vendite su una montagna di posizioni lunghe in USD.

Ha senso essere più ottimisti sul dollaro USA, ora che queste forze negative si stanno dissipando.

Prima di tutto, il caso del “tapering” mancato. I rendimenti sui Treasury e il dollaro avevano cominciato ad arretrare già prima della decisione della Fed di non tagliare l’allentamento quantitativo, a causa dei dati economici leggermente più fiacchi: l’interesse sui titoli decennali USA era sceso dal 3% al 2,9% tra il 5 e il 18 settembre, e l’indice del dollaro aveva registrato un calo del 2%. Eppure i mercati sono stati colti di sorpresa, con la conseguente ulteriore flessione sia dei rendimenti sui Treasury decennali, scesi brevemente al di sotto del 2,6% a fine settembre, sia dell’indice del dollaro, che ha ceduto quasi un altro 2%.

Poi, il mercoledì, sono usciti i verbali della riunione del Fomc di settembre, che riflettevano un clima sorprendentemente aggressivo. La scelta di rinviare il tapering era stata controversa, con la maggior parte dei banchieri centrali ancora convinti che fosse opportuno avviare i tagli quest’anno e abbandonare gli acquisti di asset entro la metà del 2014. Certo, lo shutdown del governo americano, avvenuto dopo la riunione, sembra già incidere sui dati economici statunitensi (le stime dell’impatto complessivo sul PIL USA del quarto trimestre sono molto diverse), e un’economia più debole è destinata a spingere in avanti la data dei primi tagli al QE. Ma presumendo che lo shutdown sia un evento isolato (anche se non è detto che lo sia), si può pensare che avrà solo l’effetto di ritardare di poco la decisione sul tapering e la normalizzazione della politica monetaria statunitense, anziché essere motivo di un rinvio a tempo indeterminato.

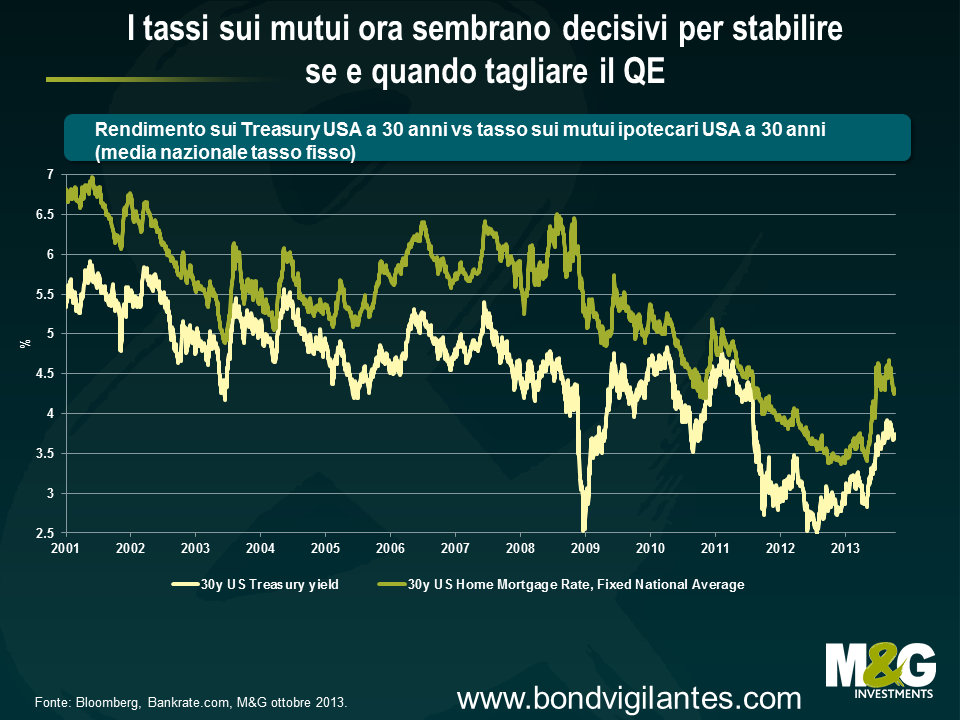

Ciò detto, un elemento un po’ sconcertante emerso dai verbali della riunione di settembre del Fomc è il ruolo cruciale svolto dal balzo dei tassi sui mutui nella decisione di non avviare i tagli al QE, dato il timore di alcuni che una riduzione degli acquisti di asset “potesse innescare un’ulteriore contrazione ingiustificata delle condizioni finanziarie”. Kevin Logan, di HSBC, sottolinea giustamente che i tassi sui mutui più elevati creano un dilemma per chi deve tracciare la politica monetaria della Fed: se gli interessi aumentano a causa dell’aspettativa dei mercati riguardo alla riduzione del QE e questo, a sua volta, induce la Fed a rinviare il tapering, qualsiasi via di uscita dal QE diventa piuttosto complessa e la Fed ora sembra considerare un criterio aggiuntivo ai fini della riduzione del programma di acquisti: non basta il miglioramento dell’economia e del mercato del lavoro, ma è necessario che i tassi d’interesse a lungo termine non aumentino troppo in vista, o nel corso, del processo di tapering. Se però la decisione della Fed di non modificare i piani di acquisto di asset è stata pesantemente influenzata dall’aumento dei tassi sui mutui, i timori dei banchieri centrali dovrebbero essere placati dal grafico qui sotto. Questi dati, insieme all’effetto prodotto sul mercato immobiliare USA dai tassi sui mutui, hanno assunto chiaramente un’importanza maggiore.

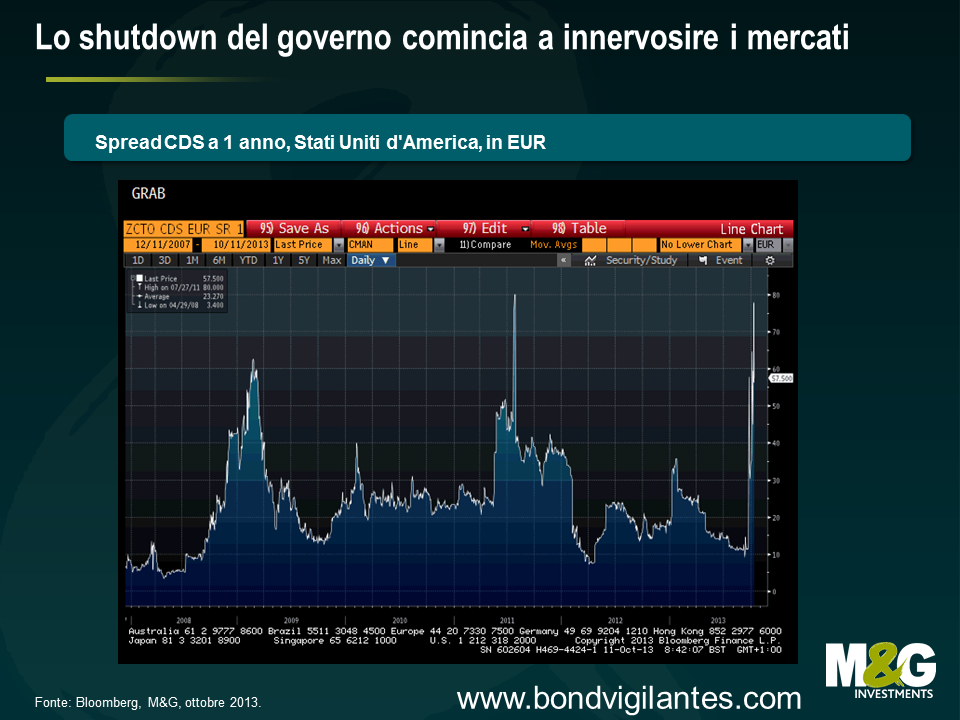

Vogliamo parlare dell’assurdo problema del budget? In questo caso serve una buona dose di ottimismo: i mercati cominciano a scontare il rischio di un esito pesantemente negativo, come testimoniano il balzo dei rendimenti sui Treasury e l’impennata dei CDS USA a un anno (ossia il costo di un’assicurazione contro il rischio di default degli Stati Uniti, si veda il grafico sotto). Ma queste tensioni dovrebbero rendere più probabile la prospettiva di un accordo, come in effetti sembra che stia accadendo. È pericoloso dare troppo peso ai titoli dei giornali, ma secondo le ultime notizie, i leader repubblicani e democratici starebbero aprendo all’ipotesi di un innalzamento momentaneo del tetto del debito. Bisogna dire che questo tetto è già stato alzato 74 volte da marzo 1962: come si sa, i risultati passati non sono indicativi dell’andamento futuro, ma per quanto la situazione attuale sia particolarmente caotica, è davvero diversa dalle altre?

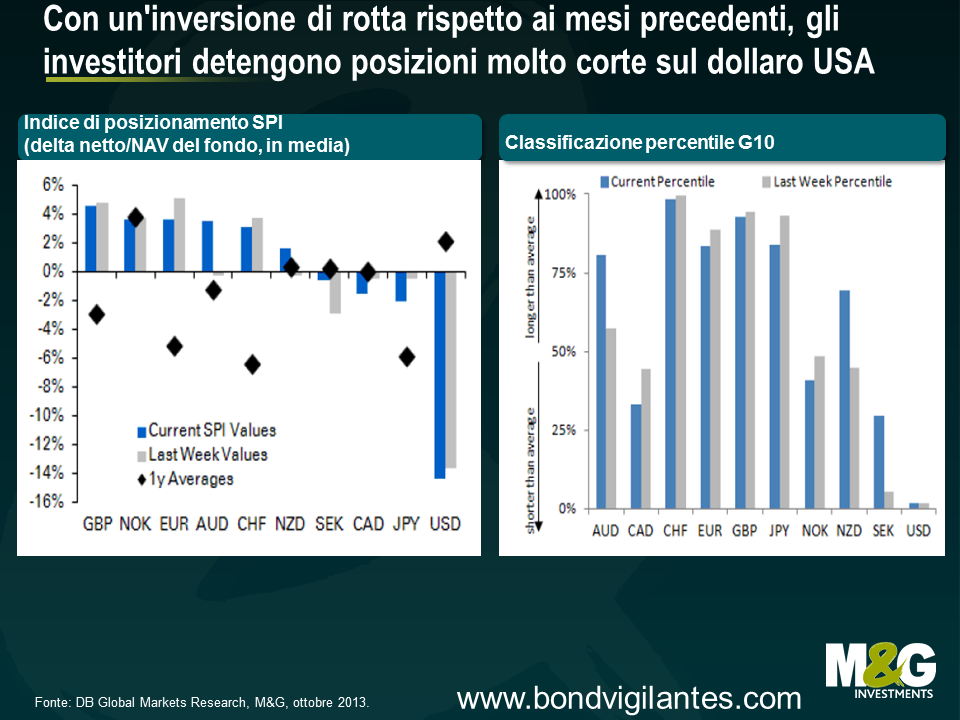

Infine, il dollaro statunitense oggi risulta molto più attraente dal punto di vista tecnico. Rispetto ai mesi precedenti di quest’anno, il posizionamento sul dollaro USA ha subito una brusca inversione e, secondo le stime di Deutsche Bank, il biglietto verde è l’unica posizione corta consistente sul mercato (vedi grafico sotto). Quanto conta questa realtà? Per chiudere con una citazione di John Maynard Keynes* riguardo agli investimenti, “è la sola sfera della vita e dell’attività in cui è sempre solo la minoranza, e non la maggioranza, a godere di vittoria, sicurezza e successo. Quando scopri che qualcuno è d’accordo con te, cambia idea. L’esperienza mi ha insegnato che se riesco a convincere il Consiglio della mia compagnia di assicurazioni a comprare un’azione, quello è il momento giusto per venderla”.

*Keynes è noto per aver accumulato una fortuna con gli investimenti, ma nel 1920 si salvò solo grazie all’aiuto del padre e di un prestito di emergenza ottenuto da Sir Ernest Cassel, e arrivò molto vicino al tracollo totale con i crack del 1929 e del 1937. Questo dimostra chiaramente che a volte il consenso può avere ragione.

Da quando abbiamo cominciato a scrivere questo blog, quasi 7 anni fa, abbiamo spesso commentato la politica monetaria della Banca d’Inghilterra nel Regno Unito, inizialmente nel contesto del consueto intervento sui tassi e oggi nel quadro di misure meno ortodosse.

In realtà, l’ultima mossa della Bank of England non è farina del suo sacco, ma emanazione della volontà del governo. Il programma Help to Buy, che prevede aiuti ai contribuenti più deboli per l’acquisto della prima casa, è un tentativo esplicito di migliorare il sistema di trasmissione monetaria. Secondo i suoi fautori, è un modo per rimettere in moto il libero mercato e garantire ai soggetti virtuosi l’accesso al credito; secondo i detrattori, l’iniziativa sta alimentando un boom dell’edilizia abitativa che prelude a una nuova crisi.

Uno dei meccanismi di azione della politica monetaria inglese passa proprio attraverso il mercato residenziale. Riducendo il costo di finanziamento, le variazioni dei tassi di interesse aumentano il reddito disponibile o consentono di acquistare una casa più grande a fronte delle stesse rate del mutuo. Ciò crea immediatamente benessere (grazie a un reddito disponibile più alto), attività economica (tramite il consumo di beni e servizi legati a un trasloco) e un effetto ricchezza riconducibile all’aumento dei prezzi degli alloggi.

Chiaramente, durante la crisi finanziaria la relazione fra i tassi ufficiali e quelli praticati nel mondo reale è venuta meno in quanto il sistema bancario ha subito una repressione sotto diversi aspetti (patrimoniale, normativo e della fiducia). Le autorità hanno cercato di contrastare il fenomeno fornendo capitale, incentivandone l’aumento e iniettando massicce dosi di liquidità. In Inghilterra, però, il tradizionale meccanismo di trasmissione delle politiche sui tassi all’economia reale tramite il canale residenziale si è rivelato inadeguato.

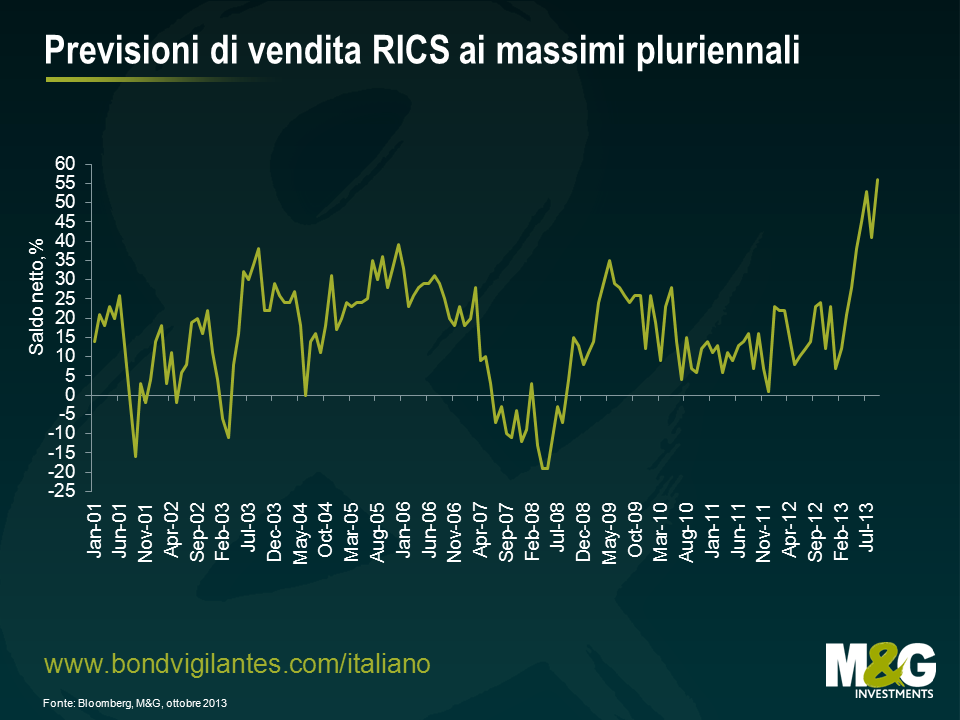

Programmi come Help to Buy e Funding for Lending cercano di riparare allo scollamento fra tassi ufficiali, sistema bancario ed economia reale. Si tratta insomma di lodevoli tentativi di restituire efficacia alla politica monetaria. Un approccio anticonvenzionale che sembra funzionare. Il mercato residenziale britannico è solido. Secondo il sondaggio RICS (=Royal Insitute of Chartered Surveyors) di questa settimana, in settembre la vendita di case ha sfiorato il livello più alto degli ultimi quattro anni e i progressi del mercato interessano tutto il Paese, non soltanto Londra. Come mostra il grafico seguente, il recupero potrebbe proseguire anche in futuro, con nuovi picchi nei dati di vendita dei prossimi tre mesi.

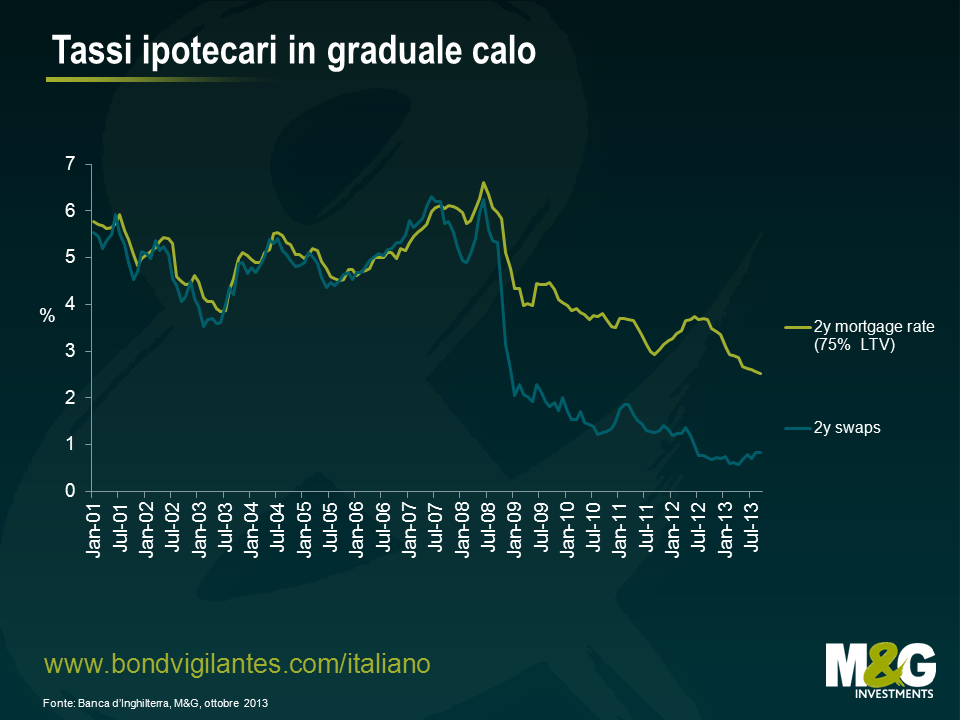

Il prossimo grafico mette a confronto i tassi ipotecari fissi e i tassi swap a 2 anni. Come si può vedere, da fine 2008 – quando, all’apice della crisi, le autorità hanno ridotto all’osso i tassi di interesse ufficiali – i tassi swap sono crollati, ma questa flessione non si è tradotta nel mondo reale in una riduzione analoga dei tassi ipotecari. Ora però i due tassi sono più allineati, in quanto i primi stanno gradualmente risalendo, mentre i secondi continuano a scendere. Un’evoluzione certamente positiva sia per il mercato residenziale che per l’economia. Tale effetto sarà poi amplificato dalla disponibilità di mutui di importo elevato rispetto al valore dell’immobile, con una ricaduta positiva su tutte le attività connesse all’edilizia abitativa.

Ma perché ci è voluto tanto per introdurre questa misura non convenzionale? Forse per paura di creare un’altra bolla del mercato residenziale dopo l’ultima crisi, o per mancanza di fiducia in questo tipo di misure. O forse, il sostegno al ciclo economico è stato pianificato in funzione della politica interna. Il ciclo politico sembra conseguenza dei provvedimenti di politica monetaria, introdotti in tempo per stimolare il mercato residenziale e l’economia e destinati a scadere prima delle elezioni per innescare una corsa all’acquisto, come era già successo negli anni Ottanta con l’abolizione degli sgravi fiscali sugli interessi ipotecari.

Nel periodo preelettorale l’economia britannica dovrebbe attraversare una fase di vigore grazie alla graduale convergenza fra tassi ufficiali e reali. La trappola della liquidità si risolve con l’azione del governo. Nel bene e nel male, il mercato residenziale sarà di nuovo al centro dell’attività economica del Paese.

La politica italiana è assurta di nuovo agli onori delle cronache internazionali. I mercati tendono a temere l’instabilità e l’Italia è sempre una fonte creativa e inesauribile di incertezza. Noi italiani sappiamo perfettamente come metterci nei guai. La buona notizia è che i mercati nelle ultime settimane hanno tenuto più che in passato.

1 – La vita politica nella penisola

Di recente, uno studio condotto da varie banche di investimento conosciute ha identificato l’Italia come una delle due principali fonti mondiali di rischio a breve termine per i mercati dei capitali (insieme allo shutdown negli Stati Uniti). La crisi è iniziata quando Berlusconi ha chiesto ai suoi ministri di dimettersi dal governo per far scattare nuove elezioni. Tuttavia, contro ogni aspettativa, il rischio si è dissolto quasi con la stessa rapidità con cui era comparso, quando Letta ha invocato la fiducia del Parlamento, ottenendola con ampio margine. Al di là di questo esito positivo, cos’altro c’è in serbo per la politica italiana? Non so prevedere il futuro, ma posso dire che, da questo punto di vista, l’Italia non cambierà mai. L’incertezza che circonda le regole di partito e la legge elettorale, le politiche sociali e il debito pubblico, l’evasione fiscale e le riforme strutturali, gli interessi commerciali e l’inefficienza normativa (solo per citare alcuni esempi) non sembra destinata a tramontare, in un Paese incapace di muoversi rapidamente. Ma se vero che il rischio politico resta una fonte di “rumore”, gli investitori troppo concentrati su questo aspetto rischiano di perdere di vista il quadro generale, sia in positivo che in negativo.

2 – Prima le cattive notizie: al di là e al di sopra della “Res Publica”

Nella terra che fu culla dell’antico Impero romano, molti problemi economici si trascinano da decenni. I duemila miliardi di debito pubblico (in mani straniere per circa il 30%, secondo i dati del Fondo monetario internazionale al dicembre 2012) sono una cifra enorme, con un rapporto debito/PIL in crescita a un ritmo preoccupante. Gli investitori dovrebbero temere soprattutto le implicazioni di una spesa per interessi così alta, oltre all’entità complessiva della spesa pubblica. Il sistema italiano, inclusi gli stipendi dei dipendenti pubblici, le varie indennità, le spese correnti per la gestione dello Stato e i trasferimenti alle amministrazioni locali, costa ai contribuenti oltre 790 miliardi di euro l’anno (pari al 51% del PIL). La sola spesa per interessi vale 85 miliardi di euro. A titolo di aneddoto: sapevate che il Parlamento italiano è costato ai contribuenti circa 1,65 miliardi di euro nel 2011, ossia quanto quelli di Inghilterra, Francia e Germania messi insieme? Considerando la crescita anemica del PIL, le risorse residue da destinare agli investimenti in produttività, misure sociali e nuove iniziative economiche sono scarse. D’altra parte, c’è poco margine per ridurre l’elevato carico fiscale che pesa sulle famiglie e incide sulla capacità delle imprese di competere sui mercati internazionali. Nell’ultimo Rapporto sulla competitività globale del Forum economico mondiale, l’Italia, nona economia al mondo per dimensioni, è scesa dal 42° al 49° posto.

Nel contempo, gestire un’attività all’interno dei confini nazionali continua ad essere difficoltoso per aziende e imprenditori.

Gli altri problemi attuali dell’economia italiana sono ben noti: dalla disoccupazione in ascesa (l’ultimo dato di agosto indica un tasso del 12,2%, con una disoccupazione giovanile al 40,1%) allo strapotere dei sindacati. Per giunta, il costo del lavoro è diminuito in altri paesi europei periferici, a tutto vantaggio della competitività, ma non nel Bel Paese.

Data la situazione complessiva appena descritta, i cittadini italiani hanno comprensibilmente poca fiducia nelle istituzioni. L’ultimo rapporto sull’inflazione di M&G YouGov per il terzo trimestre 2013 ha evidenziato che la maggior parte degli intervistati crede poco alla capacità del governo di mettere in campo le giuste politiche economiche. I risultati mostrano una scarsa fiducia nell’azione di governo, ma anche un crescente scetticismo sulla capacità della Banca centrale europea di mantenere la stabilità dei prezzi (ossia un’inflazione intorno al 2%) nel medio periodo. Il fatto che, secondo gli italiani, la Bce non sta facendo granché riflette un’accoglienza non proprio favorevole delle misure contenute nelle indicazioni prospettiche. Gli italiani si aspettano anche una modifica delle dinamiche inflazionistiche in futuro, con un’accelerazione del caro vita al 3% da qui a un anno e al 3,3% in un’ottica di cinque anni – a fronte di un livello effettivo dello 0,9%, rilevato ad agosto 2013, specchio della recessione e della debolezza del mercato del lavoro.

3 – E adesso le notizie buone – Le tendenze economiche in miglioramento, l’entità della ricchezza privata e la tenuta delle imprese italiane con attività all’estero delineano un quadro diverso di cui bisogna tenere conto.

Mentre l’Fmi prevede per l’Italia una ripresa modesta entro il 2014, con una crescita del PIL limitata allo 0,7%, l’aspetto incoraggiante è che, dopo quasi due anni di recessione, l’economia italiana sta mostrando segnali di stabilizzazione. Finalmente alcuni indicatori cominciano a riprendere quota, dagli indici PMI dei responsabili degli acquisti a quelli di fiducia e dei nuovi ordinativi di beni industriali non destinati al mercato interno. Anche il settore bancario sta facendo progressi, pur restando per noi una fonte di preoccupazione. Esaminiamo alcuni degli sviluppi principali.

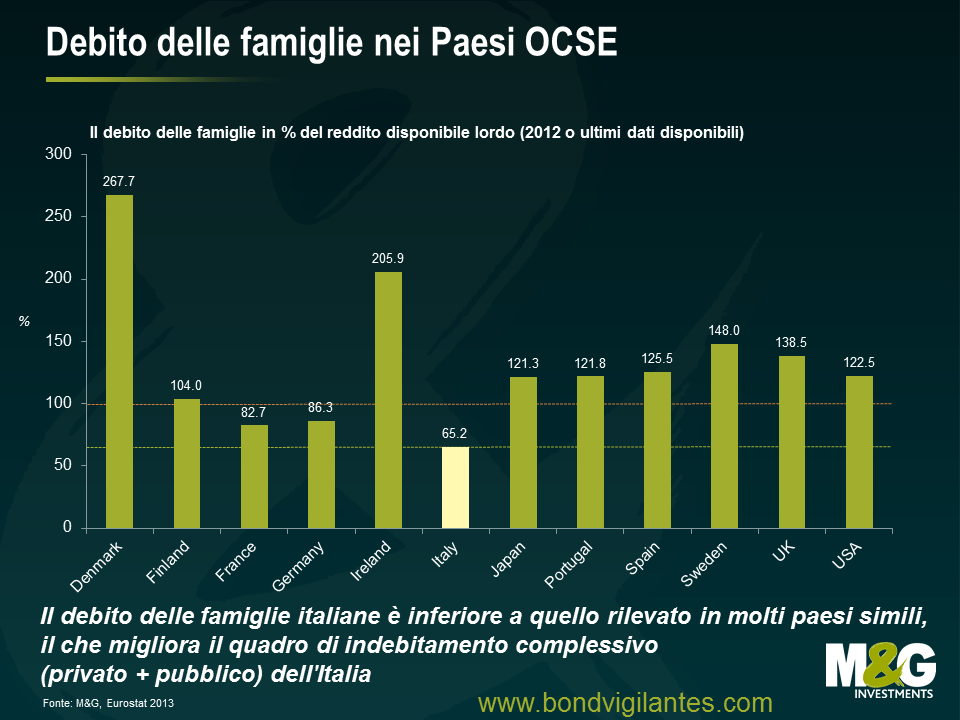

Se, da un lato, la disoccupazione, la crescita anemica e altri fattori hanno eroso il reddito delle famiglie negli ultimi anni, incidendo sia sulla domanda interna (consumi) sia sul tasso di risparmio, lo stock esistente di ricchezza privata nella penisola italiana (ossia, la somma di attività finanziarie e non finanziarie, meno le passività) può regalare qualche sorpresa. La ricchezza è una delle componenti chiave del sistema economico, come fonte di finanziamento dei consumi futuri, riparo dalla vulnerabilità agli shock e ad altri imprevisti, e base per avviare un’impresa o altre attività economiche. L’Italia può ancora vantare uno dei più alti livelli di ricchezza privata (ricchezza lorda delle famiglie) in Europa, con attività totali pari a novemila miliardi di euro, ossia 8,5 volte il reddito disponibile nominale (OCSE 2013, in base ai dati 2011). Questo multiplo è di circa 8 volte nel Regno Unito e in Francia e solo 7,6 volte in Giappone, 6,3 in Germania e 5,2 negli Stati Uniti. Uno stock di risparmio così elevato non è male come risorsa in tempi di crisi economica. Questi soldi accantonati consentono alle famiglie di continuare a spendere (anche se meno di prima) e, in molti casi, evitano che una disoccupazione prolungata sfoci nel dramma della povertà, limitando così anche tensioni e disordini sociali. Inoltre, dato il basso livello di indebitamento delle famiglie nel Paese (anche se la tendenza è in aumento), il mix del debito lordo complessivo (fra pubblico e privato) riflette una situazione migliore di quella del debito pubblico a sé stante, risultando sostanzialmente in linea con la media dell’Eurozona a circa il 300% del PIL.

Da una prospettiva diversa, fuori dall’Italia diverse imprese italiane stanno facendo bene. Un rapporto dell’Fmi pubblicato venerdì scorso mette in evidenza il vigore delle esportazioni italiane a fronte di una domanda globale depressa. A quanto pare, le aziende italiane attive sui mercati internazionali mantengono un buon livello di solidità, tenuta e capacità di adattamento. Sul piano macro, con la ripartenza delle esportazioni e il freno alle importazioni imposto dalla debolezza dell’economia interna, la bilancia delle partite correnti è in via di miglioramento. A livello micro, contrariamente a quanto accade in molti altri Paesi europei, in Italia il settore dei beni scambiabili internazionalmente (identificato con il comparto manifatturiero e delle costruzioni di infrastrutture) continua a tirare, nonostante la concorrenza affermata dei mercati emergenti a basso costo. Agilità, capacità di innovazione incrementale e un portafoglio diversificato di prodotti di alta qualità e ad alto margine sono i fattori principali che consentono all’Italia di mantenere la sua posizione relativa nel mondo. Il Paese resta al primo posto nella classifica mondiale degli esportatori di tessili, abbigliamento e pelletteria, e al secondo (dietro alla Germania) per le apparecchiature non elettroniche e la produzione manifatturiera.

Diverse imprese italiane non finanziarie dispongono di marchi molto validi, riconosciuti a livello mondiale. Molte di queste sono aziende ben gestite, capaci di creare valore, generano talenti e continueranno a competere sui mercati internazionali anche in futuro. Sul fronte bancario, gli istituti italiani in media finora sono riusciti a superare gli shock derivati da una recessione profonda e prolungata all’interno dei confini nazionali, oltre che dalla crisi in Europa. Citando un recente rapporto dell’Fmi sulle banche italiane, il sistema si è stabilizzato. Le banche hanno rafforzato i depositi interni e creato nuove riserve di capitale senza aiuti di Stato consistenti. Inoltre, l’impatto della crisi del debito sovrano è stato attenuato dall’intervento della Bce con i piani LTRO (rifinanziamento a lungo termine) e OMT (operazioni monetarie dirette), che hanno protetto le banche italiane dalla volatilità dei finanziamenti interbancari. Le riserve di capitale sono state incrementate negli ultimi anni e sembrano sufficienti ad assorbire la maggior parte delle perdite, in caso di shock avversi. Tuttavia, nel nostro team siamo convinti che il sistema non sia ancora fuori pericolo. I rischi principali sono la perdurante debolezza dell’economia reale e il legame tra il settore finanziario e quello sovrano. La scarsa redditività e il deterioramento della qualità dei prestiti (in media la quota di crediti in sofferenza è quasi triplicata dal 2007, raggiungendo il 14%) sono i punti deboli più pressanti per le banche italiane, mentre la copertura delle sofferenze tramite accantonamenti e garanzie collaterali rimane inferiore al livello di quasi tutti gli altri Paesi dell’UE, un aspetto preoccupante in vista del riesame della qualità degli asset bancari che la Bce ha messo in agenda per il primo semestre del 2014. Peraltro, sebbene il declino dei rendimenti sui titoli di Stato italiani dai massimi abbia attenuato queste pressioni, la crisi in Europa non è ancora finita. Le banche che detengono quantità ingenti di obbligazioni governative italiane sono tuttora esposte alle perdite dirette legate alla rivalutazione delle posizioni al prezzo di mercato (il cosiddetto “mark-to-market”) e all’aumento dei costi di provvista in caso di una nuova impennata dei rendimenti sui titoli sovrani.

Non possiamo ignorare i problemi con cui l’economia e le imprese italiane devono ancora fare i conti. Ciò detto, è importante continuare a monitorare i progressi verso un modello di crescita italiano più forte e più competitivo. Gli asset italiani hanno registrato un rimbalzo vigoroso nel 2013 (nonostante l’instabilità recente provocata dalle vicende politiche) e, sui mercati del credito, non mancano esempi eccellenti di aziende ben diversificate che quotano a prezzi scontati, non a causa di problemi fondamentali, ma per effetto delle pressioni subite dai titoli di Stato italiani negli ultimi anni. Le valutazioni restano l’elemento chiave per chi investe nel credito e l’analisi fondamentale sarà cruciale per compiere scelte vincenti sui mercati periferici.

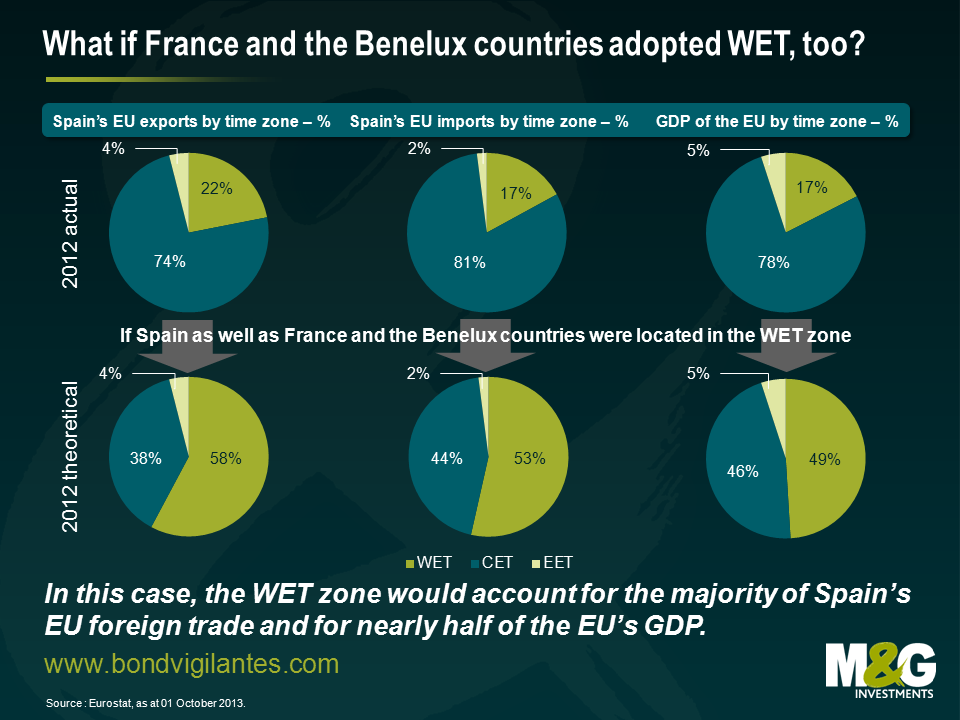

In Spagna è l’ora del cambiamento, o almeno potrebbe esserlo. E non parlo dei timidi segnali di ripresa economica, testimoniati dal recente ritocco al rialzo delle previsioni di crescita del Paese, dallo 0,5% allo 0,7%: mi riferisco proprio al possibile cambio di fuso orario nella penisola iberica. A fine settembre, una commissione parlamentare ha diffuso un rapporto favorevole allo spostamento degli orologi spagnoli indietro di un’ora. La tesi sostenuta è che la collocazione nel fuso orario sbagliato ha avuto conseguenze negative sulle abitudini alimentari, di sonno e di lavoro, quindi questa misura correttiva potrebbe migliorare non solo la salute pubblica, ma anche la produttività economica. È interessante notare che la Spagna non è sempre stata nella zona oraria attuale: le lancette furono spostate un’ora avanti nel 1940, per ordine del Generale Franco desideroso di allinearsi alla Germania e all’Italia, i suoi alleati del blocco fascista. E se la commissione avesse ragione? Ha senso per la Spagna tornare al fuso orario che aveva prima della guerra?

Diamo un’occhiata alle zone orarie nell’Unione europea. Lasciando da parte i territori d’oltremare, i Paesi membri dell’UE usano tre fusi orari: uno per l’Europa occidentale (in sigla WET, UTC+00:00, dove UTC sta per tempo coordinato universale), uno per l’Europa centrale (CET, UTC+01:00) e uno per l’Europa orientale (EET, UTC+02:00), più le rispettive varianti di ora legale. Per quello che ci interessa, contano solo le differenze di orario tra i Paesi, quindi per semplificare ignoreremo l’ora legale, che comunque viene adottata simultaneamente da tutti gli stati membri dell’UE. I Paesi con il fuso orario dell’Europa occidentale sono solo tre: Portogallo, Irlanda e Regno Unito. Nella zona EET (Europa orientale) sono inclusi i Paesi baltici, più Finlandia, Romania, Bulgaria, Grecia e Cipro. La Spagna, escluse le Canarie, si trova nella zona CET (Europa centrale), insieme al resto dei Paesi dell’UE.

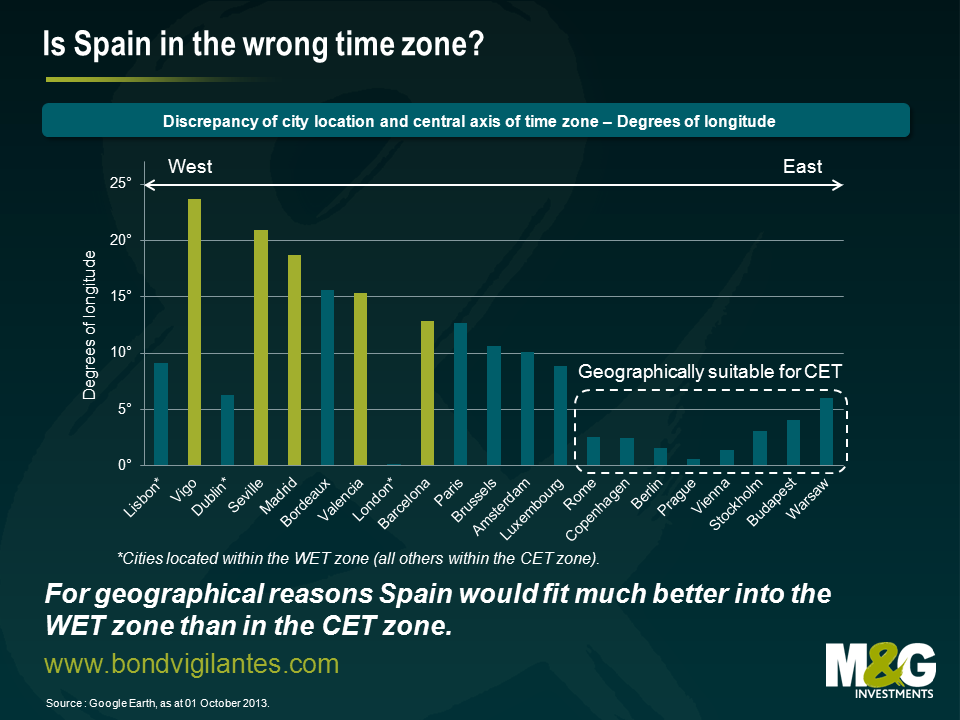

Per stabilire su base geografica se la Spagna sia collocata nella zona oraria sbagliata oppure no, ho controllato la posizione di alcune delle principali città spagnole ed europee che usano il fuso orario WET o CET. Per ognuna ho calcolato lo scostamento, in gradi di longitudine, fra la posizione effettiva e l’asse centrale della rispettiva zona oraria, ossia il meridiano zero (o di Greenwich) per la WET e il 15° meridiano est per la CET.

Fra le città europee considerate, ordinate da ovest a est, quelle spagnole (in verde chiaro) mostrano i livelli più alti di scostamento dalla collocazione corretta. In particolare Vigo, che si trova nella provincia autonoma nord-occidentale della Galizia, è “sfasata” di ben 24 gradi. Oltre alla Spagna, anche la Francia ha diverse città della regione occidentale, come Bordeaux, con uno scostamento decisamente marcato. Le città dell’Europa occidentale incluse nella zona WET (contrassegnate con un asterisco), come Lisbona, Dublino e Londra, sono molto meno sfasate, dato che il loro asse di riferimento è il meridiano di Greenwich e non il 15° meridiano est. A voler essere precisi, solo le città a est dei Paesi del Benelux, quindi da Roma in poi nel grafico, rientrano geograficamente nella zona CET. Per contro, la Spagna appartiene chiaramente alla zona WET. Restare nel fuso CET provoca uno sfasamento permanente fra l’orario ufficiale e l’ora solare effettivamente percepita. Ma perché la Spagna non è passata al fuso dell’Europa occidentale tanto tempo fa?

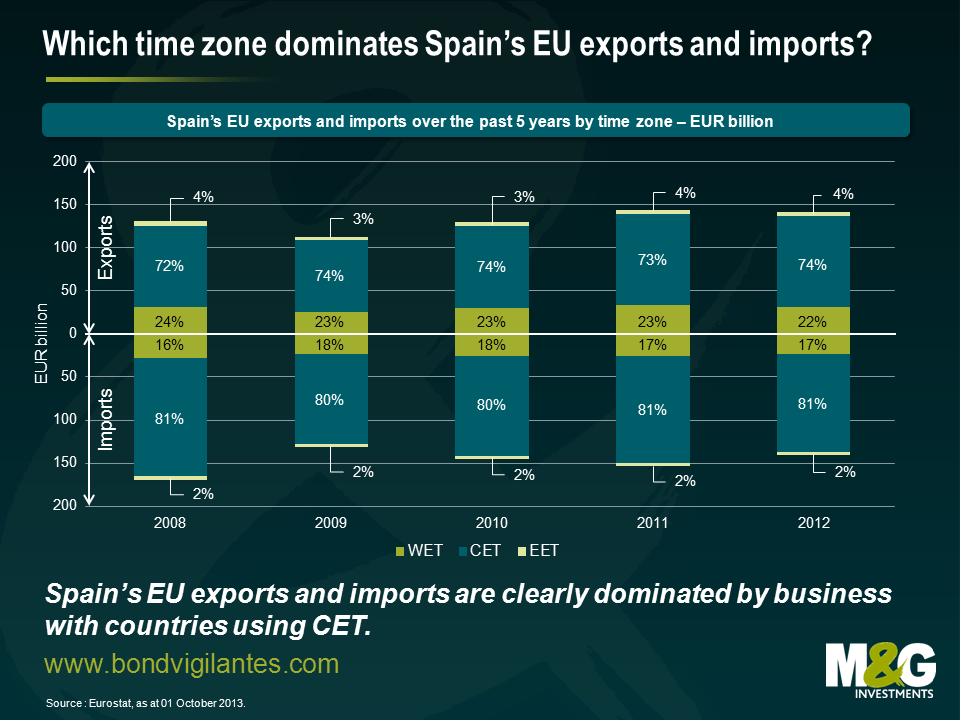

In parte perché alcuni effetti di questo sfasamento sono considerati positivi: un’ora in più di sole la sera, ad esempio, potrebbe favorire il turismo in Spagna. Un altro aspetto da considerare è l’effetto che il cambiamento dalla zona CET alla WET potrebbe avere sulle attività transfrontaliere: è plausibile immaginare che l’adozione del fuso orario occidentale complicherebbe i contatti con i Paesi dell’Europa centrale. Nelle attività quotidiane, la differenza degli orari di lavoro e di contrattazione rischia di far aumentare i costi di transazione e anche gli scambi con i paesi dell’est europeo potrebbero risentire di un’ulteriore ora di scarto. D’altra parte, con ogni probabilità i contatti con i Paesi della zona WET sarebbero favoriti dal cambiamento. Per quantificare gli effetti negativi, ho raggruppato per zone orarie le esportazioni e le importazioni della Spagna all’interno dell’UE negli ultimi cinque anni. Per semplicità, non ho incluso il commercio estero al di fuori dell’UE: la Spagna ha già una differenza di fuso orario notevole rispetto a partner commerciali di rilievo come la Cina e gli Stati Uniti, quindi lo spostamento di un’ora avrebbe un impatto trascurabile.

Negli ultimi cinque anni la composizione delle esportazioni e importazioni spagnole all’interno dell’UE per zona oraria è rimasta sostanzialmente stabile. I Paesi della zona EET sono solo mercati di nicchia per l’import-export spagnolo. Entrambe le componenti della bilancia commerciale sono chiaramente dominate dagli scambi con i Paesi dell’Europa centrale (72-74% delle esportazioni e 80-81% delle importazioni). Le operazioni di esportazione e importazione con i Paesi della zona WET rappresentano, rispettivamente, solo il 22-24% e il 16-18% del totale. Il passaggio dall’orario CET al WET sembra quindi a rischio di rendere più difficoltosa la parte ampiamente preponderante dell’attività commerciale spagnola con gli altri Paesi dell’UE.

Ma esiste un modo per ridurre questo rischio e consentire comunque alla Spagna di adottare il fuso dell’Europa occidentale? Beh, un’idea ce l’avrei. La Spagna potrebbe lanciare una campagna di pressioni per convincere la Francia e i Paesi del Benelux a spostarsi tutti insieme nella zona WET. Come illustrato dal grafico 1, per diverse città di queste nazioni, in particolare della Francia occidentale, dal punto di vista geografico sarebbe molto più logico adottare il fuso WET. E bisogna considerare anche l’aspetto politico: il fuso dell’Europa centrale è stato introdotto con la forza in questi Paesi durante l’occupazione tedesca, ai tempi della Seconda guerra mondiale. Di conseguenza, l’adozione dell’ora di Londra si potrebbe presentare all’elettorato coinvolto come una misura tardiva per cancellare le vestigia dell’aggressione fascista nell’Europa occidentale – e chi mai potrebbe opporsi a un progetto tanto nobile? Lo spostamento su larga scala di diversi Paesi europei di rilievo dalla zona CET alla WET avrebbe conseguenze notevoli per la composizione delle esportazioni e importazioni spagnole in ambito UE, oltre che per l’equilibrio del potere economico nell’Unione in generale. Il grafico 3 mette a confronto la ripartizione percentuale effettiva delle esportazioni e importazioni spagnole all’interno dell’UE e del PIL dell’UE per zona oraria nel 2012, con uno scenario ipotetico per lo stesso anno in cui Spagna, Francia e Paesi del Benelux sono collocati nella zona WET.

Come accennato sopra, i Paesi della zona CET attualmente contano molto di più di quelli appartenenti alla zona WET per le esportazioni e importazioni spagnole in ambito UE. Tuttavia, se anche altri Stati importanti dell’Europa occidentale si spostassero insieme alla Spagna nella zona WET, questo rapporto sarebbe invertito, come mostra lo scenario teorico. In questo caso, i Paesi WET sarebbero destinatari del 58% delle esportazioni spagnole nell’UE e fornirebbero alla Spagna il 53% delle importazioni provenienti dall’Unione. Anche il peso economico delle zone CET e WET all’interno dell’UE cambierebbe drasticamente: la quota del PIL totale dell’UE riconducibile all’area WET aumenterebbe dal 17% al 49%, mentre quella dei Paesi CET scenderebbe di conseguenza dal 78% al 46%.

In conclusione, dal punto di vista geografico, sarebbe logico per la Spagna passare dal fuso CET al WET. Tuttavia, per tutelarsi dai possibili effetti collaterali negativi sulle sue attività transfrontaliere, la Spagna dovrebbe premere il più possibile per convincere la Francia e i paesi del Benelux a compiere lo stesso passo. Se ci riuscisse, anche il Portogallo, l’Irlanda e il Regno Unito ne trarrebbero vantaggio.

Se poi pensate che la Spagna abbia problemi di puntualità, provate a immaginare cosa succede in India o in Cina. L’ora standard indiana (Indian Standard Time), in vigore in tutta l’India e nello Sri Lanka, sembra fatta apposta per confondere il resto del mondo, essendo 5 ore e mezzo avanti all’ora di Londra. La zona oraria copre oltre 28 gradi di longitudine, quindi nell’India orientale il sole sorge due ore prima che nella regione occidentale del Paese. Da parte sua, la Cina ha una sola zona oraria ufficiale che si estende per oltre 60 gradi di longitudine (i 48 stati contigui degli USA occupano 25 gradi di longitudine) e, sebbene il problema sia mitigato dal fatto che la maggior parte della popolazione cinese vive sulla costa orientale, nella città occidentale di Kashgar si può vedere l’alba addirittura alle 10:17 del mattino!

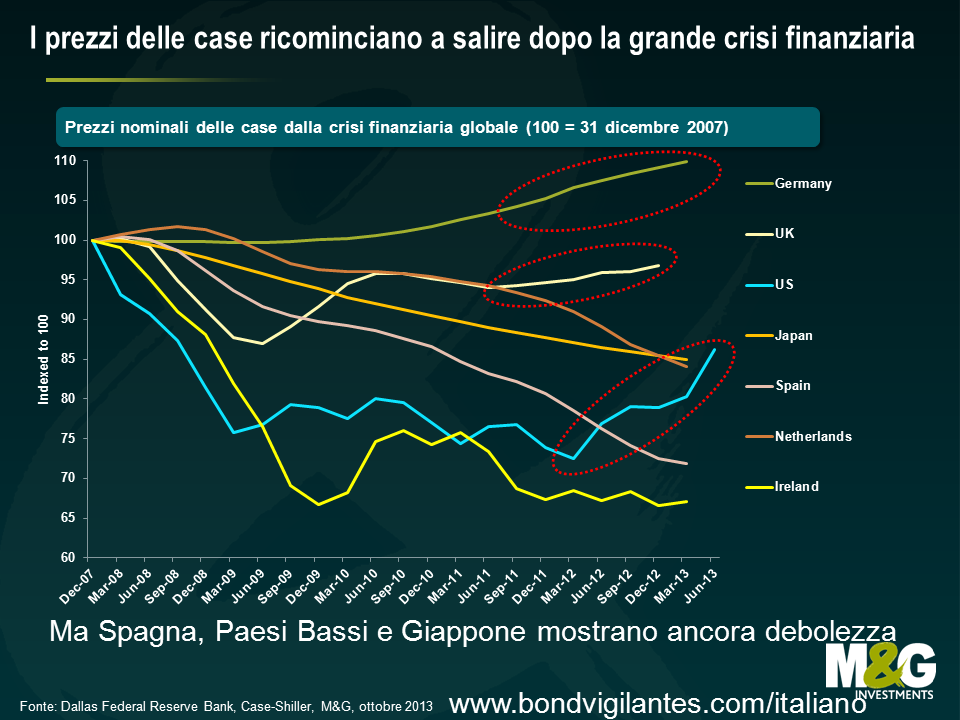

Dopo il crollo dei prezzi immobiliari registrato in molti dei principali Paesi avanzati durante e dopo la Grande crisi finanziaria, la domanda di immobili residenziali sta riprendendo quota. I prezzi delle abitazioni mostrano infatti un forte rialzo quasi ovunque negli Stati Uniti e nel Regno Unito (soprattutto a Londra), e un movimento di segno analogo anche in Germania. Si notano rincari persino in alcune zone dell’Irlanda, Paese simbolo del ciclo “boom-bust” sul mercato immobiliare. Ma quanto influiscono tali aumenti sull’inflazione? Non intendo le ricadute dei prezzi delle case più elevati in termini di rivendicazioni salariali, né i rincari della moquette e dell’idraulico, bensì gli effetti diretti generati dai prezzi delle case, i costi dei mutui e gli affitti sulle statistiche relative all’inflazione. Un’altra questione riguarda la necessità di un intervento delle banche centrali sui prezzi degli asset (qui trovate degli spunti interessanti).

La risposta alla domanda “quanto influiscono i prezzi delle abitazioni sui dati di inflazione?” non è univoca, ma varia da un Paese all’altro e anche all’interno di una stessa regione geografica, a seconda dei parametri di inflazione utilizzati. Tuttavia, poiché le decisioni delle banche centrali su tassi e QE si basano sui dati di inflazione pubblicati, è importante capire se e come i prezzi delle abitazioni possono determinare variazioni al riguardo.

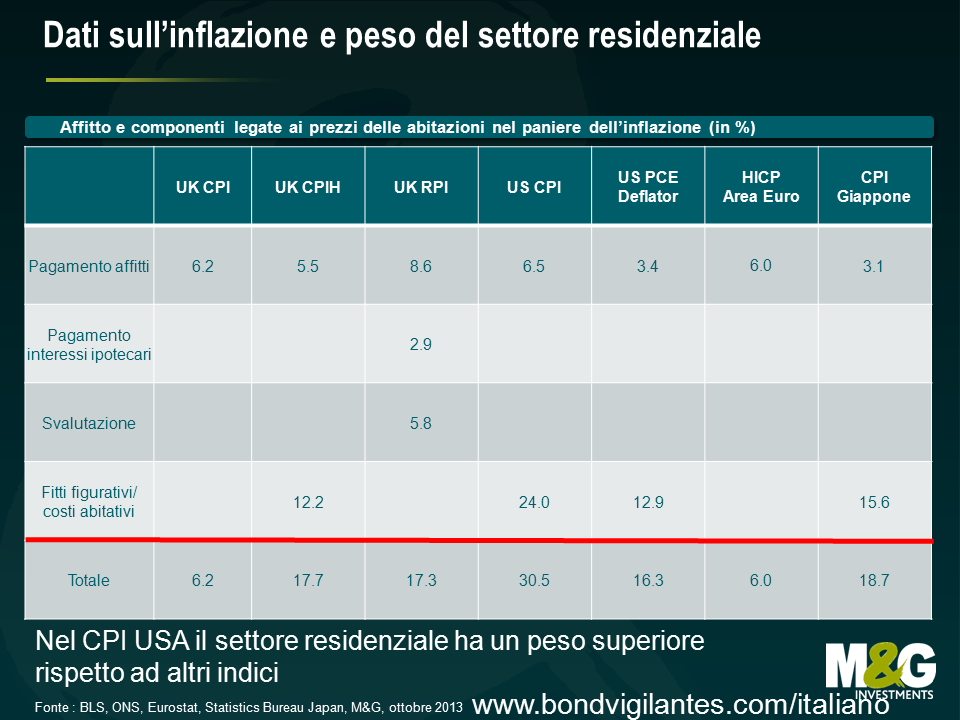

La voce “abitazione” rappresenta circa il 31% dell’indice CPI dei prezzi al consumo – utilizzato per determinare il pricing delle obbligazioni USA indicizzate all’inflazione (TIPS) – ma appena il 16% del deflatore del PCE core, l’indice della spesa per consumi personali tenuto d’occhio dalla Federal Reserve. Il PCE è un indice generico, fortemente esposto ai servizi finanziari e alla sanità, ma meno alla spesa abitativa. Nell’indice CPI, invece, questa componente ha un peso elevato, rispetto agli standard internazionali. Per l’Ufficio di Statistica del Lavoro statunitense (Bureau of Labor Statistics, BLS), il prezzo di acquisto di una casa è importante solo nella misura in cui incide sulle spese abitative dei cittadini. Per calcolarle il BLS adotta il metodo dei fitti figurativi, che combina i dati sui canoni di locazione effettivi con le stime formulate da un campione di proprietari di case circa il costo ipotizzabile qualora dovessero prendere in affitto l’abitazione in cui vivono (bollette e mobili esclusi). Per una spiegazione dettagliata di tale metodo cliccate qui. Sia nel CPI che nel PCE, i canoni di locazione di mercato hanno un peso pari a un quarto di quello dei fitti figurativi (Owners’ Equivalent Rent, OER). Questo crea dei problemi, non solo riguardo alla precisione delle stime dei proprietari di case. Poiché i dati sull’inflazione contengono i costi di affitto reali e ipotizzati, ma non i prezzi delle abitazioni, possono riflettere contemporaneamente una bolla del settore residenziale e una riduzione dell’impatto dei prezzi delle case sull’inflazione. In alcuni casi un’ondata di speculazione provoca un rialzo dei prezzi che sfocia però in un eccesso di costruzioni nuove (appena prima della crisi del 2008 le scorte di case negli USA superavano i 12 mesi rispetto ai 5 mesi circa del periodo pre-bolla) e quindi in una flessione dei canoni. Nella fase di ripresa degli Stati Uniti è accaduto il contrario. I prezzi delle case hanno continuato a scendere in picchiata; tuttavia, a causa delle difficoltà di accesso al credito, è aumentato il numero di persone costrette a ricorrere all’affitto e, di pari passo, anche il peso della voce affitti nei dati sull’inflazione.

Nel Regno Unito occorre distinguere tra inflazione CPI (il target della Banca di Inghilterra) e inflazione RPI (la statistica utilizzata dal mercato dei bond indicizzati, quindi quella che sta più a cuore agli obbligazionisti). I prezzi delle case entrano direttamente nell’indice RPI, ma hanno uno scarso peso nel CPI, motivo per cui il recente trend rialzista del real estate britannico andrà ad ampliare il cuneo fra i due parametri – una buona notizia per chi investe nei bond indicizzati! L’RPI registra gli aumenti dei prezzi delle case in due modi: tramite i pagamenti degli interessi ipotecari (Mortgage Interest Payments, MIP) e tramite la svalutazione degli immobili residenziali. Le rate dei mutui aumentano all’aumentare dei prezzi delle proprietà, ma riflettono i cambiamenti dei tassi di interesse molto rapidamente. Per fare un esempio, Alan Clarke di Scotia stima che un rialzo dei tassi bancari di 150 punti base si ripercuoterebbe subito sull’RPI, con un aumento dell’1% del tasso annuo, nonostante la tendenza prevalente in Regno Unito ad assumere mutui a tasso fisso. La svalutazione degli immobili, che non si riflette immediatamente sui prezzi delle abitazioni, è un tentativo di misurare il costo della proprietà (un po’ come i fitti figurativi del BLS). Tuttavia questo parametro è stato criticato perché sovrastima il costo della proprietà nelle fasi rialziste del mercato – l’inflazione dei prezzi delle case è quasi sempre data da un aumento del valore dei terreni e non dal rincaro di calce e mattoni. La terra non si svaluta come altri beni immobili poiché non è soggetta all’usura. La voce “abitazione” rappresenta ben il 17,3% del paniere RPI (8,6% canoni di locazione effettivi, 2,9% MIP, 5,8% svalutazione).

Il CPI britannico costituisce un parametro armonizzato dell’inflazione europea, ma tiene conto solamente dei costi delle case tramite un’esposizione del 6% agli affitti effettivi. Nell’UE non c’è mai stato accordo su come misurare l’aumento dei costi abitativi: i Paesi con un’alta percentuale di proprietari di case hanno infatti un punto di vista diverso da quelli con un’elevata percentuale di affittuari. Nel Regno Unito la spesa per la casa rappresenta circa il 10% delle uscite di un cittadino medio e l’ufficio di statistica britannico (Office of National Statistics, ONS) ritiene che il peso di questa voce nel CPI sia “un punto debole”. Per questo ha iniziato a pubblicare il CPIH, che comprende anche i fitti figurativi (una misura del “prezzo che i possessori di case pagherebbero per prendere in affitto la propria casa” dal momento che l’abitazione è un “bene patrimoniale, quindi non viene consumato, ma genera un flusso di servizi fruiti in ogni periodo”). Nel CPIH le abitazioni pesano per il 17,7%, tuttavia si tratta ancora di un indice sperimentale non utilizzato per i target ufficiali di politica monetaria.

Per misurare l’inflazione, la Banca Centrale Europea utilizza il CPI, con un target del 2%, o appena inferiore. Come già accennato, per la componente “abitazione” il parametro armonizzato pubblicato dall’Eurostat comprende solo gli affitti effettivi, che hanno un peso del 6%. Se pensate che l’inflazione (o la deflazione) dei prezzi delle case sia importante per i governi, probabilmente una percentuale così bassa non ha mai contato nulla da quando esiste l’area euro. Nonostante alcune sacche di inflazione molto alta in ambito residenziale (Spagna, Irlanda, Paesi Bassi), data la scarsa variazione dei prezzi nei Big Three (Germania, Francia e Italia) dubito che il CPIH sarebbe molto diverso. Attualmente si osserva un certo rialzo del mercato residenziale tedesco nelle regioni più prestigiose, mentre in Spagna e in Olanda i prezzi delle case sono ancora in caduta libera. È inoltre interessante notare il peso degli affitti negli indici dei prezzi dei singoli Paesi: in Slovenia equivale allo 0,7% del paniere inflazione, in Germania al 10,2%

In Giappone la voce abitazione rappresenta il 21% del CPI complessivo. Come negli USA, anche qui le statistiche si basano sia sulle “stime dei costi di affitto di una casa di proprietà” sia sugli affitti reali. E anche in questo caso la percentuale di canoni ipotetici dei proprietari di case (15,6%) supera di gran lunga quella dei dati effettivi dichiarati dagli inquilini (5,4%): non trovate un po’ preoccupante questo peso enorme attribuito ai canoni stimati dai proprietari, qui e altrove? Come fa un proprietario a quantificare l’affitto della propria abitazione leggendo queste statistiche? Io ci riuscirei solo cercando in internet quanto costa affittare una casa simile alla mia. Lo chiamate barare?

Allora perché la questione è così importante? Se non esiste correlazione fra l’inflazione dei prezzi delle case e dei prezzi al consumo, probabilmente non lo è. Tuttavia si intuisce l’importanza dell’impatto diretto sulle rivendicazioni salariali da parte di lavoratori, alle prese con l’aumento dei prezzi delle abitazioni, e dell’effetto positivo sui consumi di chi vede aumentare il valore dei propri immobili. Usando statistiche poco rappresentative del rapporto fra prezzi delle case e relativo impatto sull’inflazione, le banche centrali rischiano di trascurare questi fattori.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.