Uno sguardo all’Asia: fondamentali societari e contrazione del credito

Come Mike ha scritto pochi giorni fa, restiamo preoccupati per i mercati emergenti, a causa di diverse questioni interne sommate a vulnerabilità esterne. Con la crescita economica alimentata da un’eccessiva espansione del credito, i saldi delle partite correnti in deterioramento e il potenziale rischio di contagio in caso di cambio di rotta nella politica monetaria da parte della Fed (che farebbe di nuovo rientrare i flussi di capitale verso Stati Uniti ed Europa), non si può escludere con certezza un’altra massiccia ondata di vendite. Se a questo aggiungiamo le valutazioni ora tutt’altro che vantaggiose, il quadro macro complessivo dei mercati emergenti continua ad apparire piuttosto scoraggiante.

Ma com’è la situazione a livello societario? La contro-argomentazione alla nostra cautela sulle prospettive macroeconomiche è l’esistenza nei mercati emergenti di diverse aziende con bilanci sani, a dispetto dell’economia spesso stagnante nei rispettivi Paesi. Perché non investire in società multinazionali solide con sede nell’area emergente, se possono vantare bilanci in ordine, flussi di cassa consistenti, quote di mercato significative a livello globale nei rispettivi settori e una buona capacità di diversificazione dei ricavi su scala internazionale? Diamo uno sguardo più da vicino.

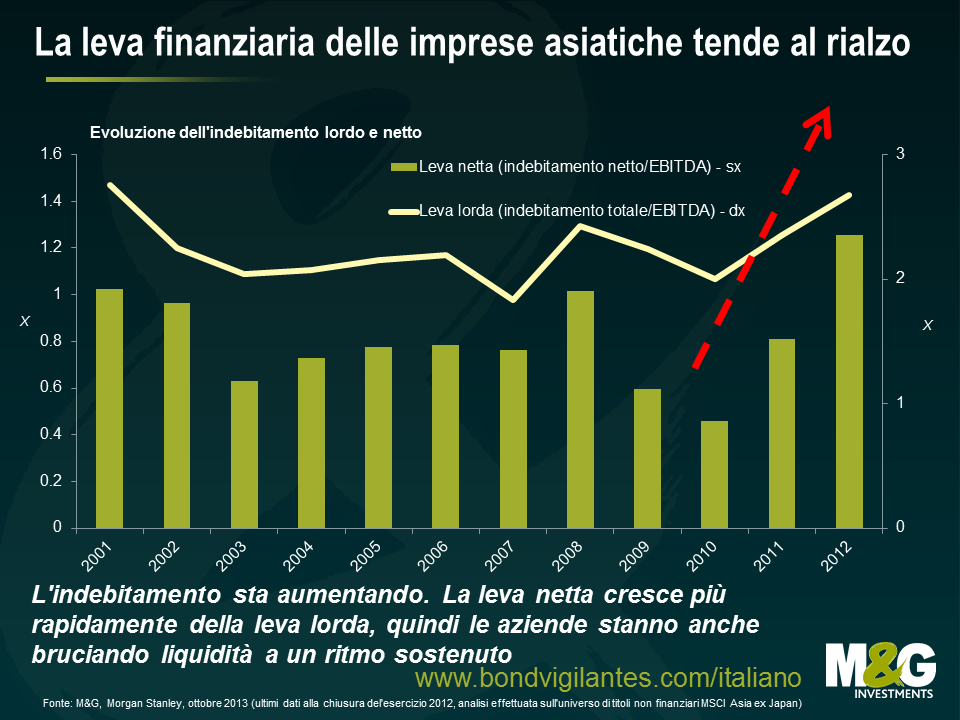

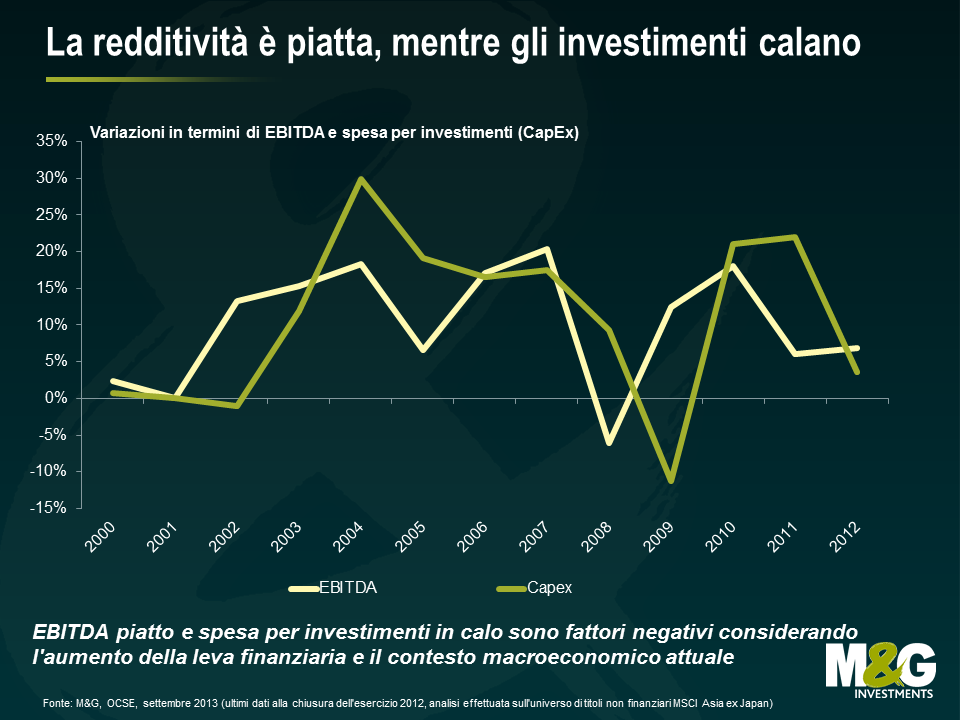

Osservando l’universo societario asiatico in particolare, sembra che quest’ultima “roccaforte” stia crollando sotto il peso del grave deterioramento dei fondamentali delle imprese. Le prospettive economiche in peggioramento, la crescita rallentata ed il ridotto accesso al credito dal sistema bancario stanno creando una situazione difficile. La leva (il debito societario) ha ripreso a crescere, con le imprese che oltre ad assumere più prestiti, stanno anche bruciando liquidità (una tendenza evidente più per gli emittenti high yield che per quelli investment grade). Varie aziende asiatiche si sono indebitate in valute estere (principalmente dollari USA), ma ricevono i proventi della loro attività in valute locali dei mercati emergenti, il che le rende sempre più vulnerabili (in assenza di coperture valutarie) a un potenziale apprezzamento del biglietto verde. I margini operativi (EBITDA) sono piatti, mentre la spesa per investimenti si è ridotta drasticamente. Se un approcio conservativo agli investimenti – data la maggiore disponibilità di risorse per rimborsare il debito – può essere una buona notizia nel breve termine (a parità di altri fattori) per i creditori, tale dinamica non è una base ideale per costruire il futuro di un’azienda: come si fa a sostenere un’attività a lungo termine senza investire? D’altro canto ridurre la spesa per investimenti almeno testimonia una certa (nuova) disciplina di bilancio dopo anni di credito facile.

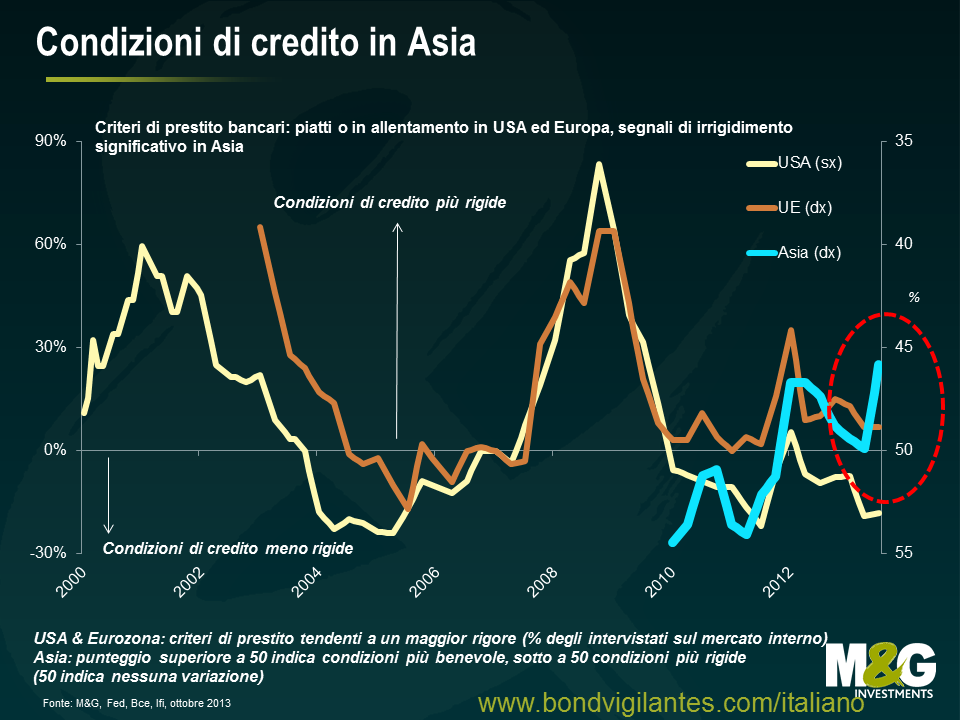

Se consideriamo tutti i Paesi emergenti (e non piu’ solo l’ Asia), la crescita dei prestiti bancari ha risentito solo marginalmente delsell-off dei mesi estivi: fra luglio e agosto l’erogazione prestiti ha infatti mantenuto un ritmo di 160 miliardi di dollari al mese (secondo i dati di JP Morgan), lo stesso dei mesi precedenti dell’anno. Ma in Asia la situazione è diversa. A dispetto di condizioni finanziarie ancora accomodanti (fatta eccezione per India e Indonesia, nessun altro mercato emergente asiatico ha visto un rialzo dei tassi dalla metà del 2011), l’eccesso di indebitamento, a partire dalla Cina, sta spingendo diverse banche asiatiche a chiudere i rubinetti. La disponibilità di credito attraverso i canali bancari ufficiali (e, cosa più importante, anche nel sistema bancario ombra – “shadow banking” – in Cina) finora non è stato un problema, ma in prospettiva le imprese dovranno ricorrere in misura maggiore ai mercati obbligazionari. E la domanda è: gli investitori obbligazionari nazionali e internazionali saranno disposti a sostenere i bilanci in deterioramento in economie che appaiono sempre più deboli? Se non lo faranno, dobbiamo aspettarci un aumento dei default l’anno prossimo, tenendo presente che le inadempienze sono già aumentate nel segmento high yield asiatico, da un tasso annuo dello 0,8% all’inizio del 2013 all’1,8% in tempi piu’ recenti.

Dunque, ci sono solo cattive notizie? Non esattamente. Alcune imprese dei mercati emergenti saranno avvantaggiate dall’apprezzamento del dollaro statunitense (in particolare, gli esportatori), in quanto acquisiranno competitività potendo offrire beni e servizi più convenienti sia agli Stati Uniti e all’Europa, due aree in cui è prevista crescita nei prossimi anni. Inoltre, le difficoltà cui si accennava sopra potrebbero essere mitigate da vari fattori specifici a livello di singole aziende, come la liquidità in aumento, i flussi di cassa più solidi e la stabilizzazione dei bilanci, soprattutto nello spazio investment grade. In fin dei conti, tutto ha un prezzo sul mercato. Crediamo che molte delle fonti di preoccupazione che abbiamo evidenziato siano in qualche misura già scontate e, sebbene gli spread societari dei mercati emergenti si siano riavvicinati a quelli statunitensi ed europei da fine agosto, restano comunque lontani dai livelli precedenti alle svendite di maggio. La selezione dei singoli titoli e una chiara differenziazione fra mercati emergenti buoni e cattivi, e società dei mercati emergenti valide e non, sarà il fattore determinante ai fini della performance di quest’anno.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes