Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Nell’ambito del credito investment grade, è opinione condivisa fra gli investitori obbligazionari globali che i crediti denominati in euro siano relativamente sovraquotati rispetto a quelli in dollari statunitensi. Per contro, molti considerano le obbligazioni societarie in sterline relativamente convenienti. Ma davvero la situazione è così semplice e definita? Per rispondere a questa domanda, ho confrontato gli asset swap spread (ASW) mensili di titoli IG emessi in queste tre valute, in termini di spread assoluto e differenziale di spread relativo (fra EUR e USD e fra GBP e USD).

Per cominciare, ho esaminato i tre indici corporate generali di BoAML per il debito IG emesso sul mercato, denominato in dollari, euro e sterline. Come riportato sotto, fino allo scoppio della crisi finanziaria a metà del 2007, il credito IG in dollari quotava a livelli di spread di circa 50 punti base, quasi esattamente in linea con i titoli analoghi in sterline e a uno scarto di soli 15 bps in media rispetto a quelli in euro. Durante la crisi finanziaria, gli spread in dollari si sono ampliati molto di più di quelli relativi ai titoli in euro e in sterline. Ai livelli di picco di novembre 2008, quando gli spread USD hanno raggiunto quota 485 bps, i credit spread in EUR e GBP erano decisamente inferiori (di 215 e 123 bps rispettivamente). In seguito, gli spread IG in sterline hanno superato di nuovo quelli in dollari a maggio 2009, mantenendo il vantaggio da allora.

Per contro, gli spread del credito IG in euro sono rimasti costantemente inferiori a quelli in dollari. Anche all’apice della crisi dell’Eurozona, sul finire del 2011, il differenziale fra i credit spread in EUR e in USD era negativo, sebbene solo in misura marginale. Negli ultimi tre anni, il credito IG statunitense ha quotato in media a un livello di spread di 166 bps, ossia quasi 30 punti in più rispetto ai titoli analoghi in euro (spread medio di 137 bps) e circa 50 bps in meno rispetto al credito IG in sterline (spread medio di 215 bps). Di conseguenza, anche guardando solo al livello di un indice generale di titoli societari investment grade, è ragionevole affermare che in seguito alla crisi finanziaria, il credito denominato in euro è risultato relativamente costoso, mentre i titoli denominati in sterline sono apparsi relativamente scontati in confronto al credito in USD.

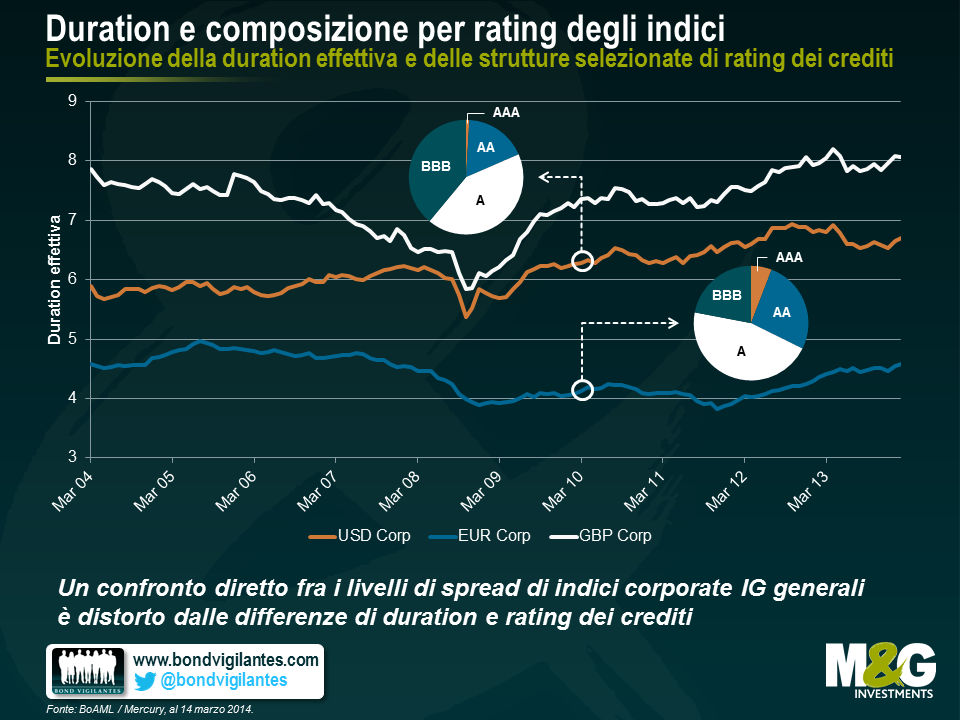

Considerare solo gli spread dell’indice generale nel suo complesso è un approccio eccessivamente semplicistico. Un confronto diretto fra tali indici in USD, EUR e GBP è distorto da due fattori principali: la duration e la composizione in termini di rating dei titoli. Come illustrato sotto, esistono differenze notevoli a livello della duration effettiva fra i tre indici generali. Negli ultimi dieci anni, la duration effettiva dell’indice in USD è stata in media 6,2, a fronte di valori di 4,4 e 7,3 per gli indici in EUR e in GBP, rispettivamente. Attualmente i differenziali di duration degli indici segnano -2,1 (tra EUR e USD) e 1,4 (tra GBP e USD).

Questi scarti consistenti in termini di duration, e quindi di sensibilità dei prezzi obbligazionari alle variazioni dei tassi d’interesse, rende piuttosto problematico un confronto affidabile tra gli indici. Lo stesso vale per le differenze di composizione in termini di rating dei crediti. Prendiamo ad esempio le strutture di rating degli indici generali in USD e in EUR a marzo 2010. Mentre nell’indice statunitense i titoli di categoria AAA erano quasi assenti (meno dell’1%) e quelli AA rappresentavano solo il 18% circa, l’indice EUR comprendeva quasi un 6% di obbligazioni AAA e circa il 26% di titoli AA. Per contro, la quota di obbligazioni BBB era nettamente superiore nell’indice USD: quasi il 40% contro il 22% circa dell’indice EUR. A quella data, la qualità del credito era decisamente più alta nell’indice europeo che in quello statunitense, e un confronto diretto fra i due sarebbe stato un po’ come confrontare mele e… magari non proprio arance, ma quanto meno mele troppo mature, per mancanza di una metafora più originale.

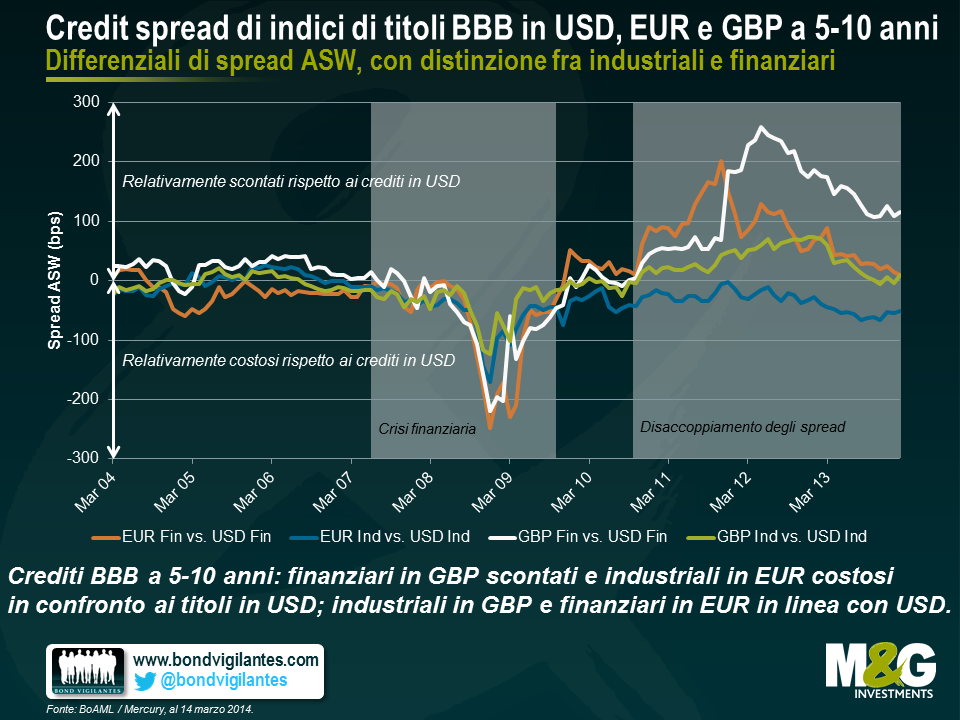

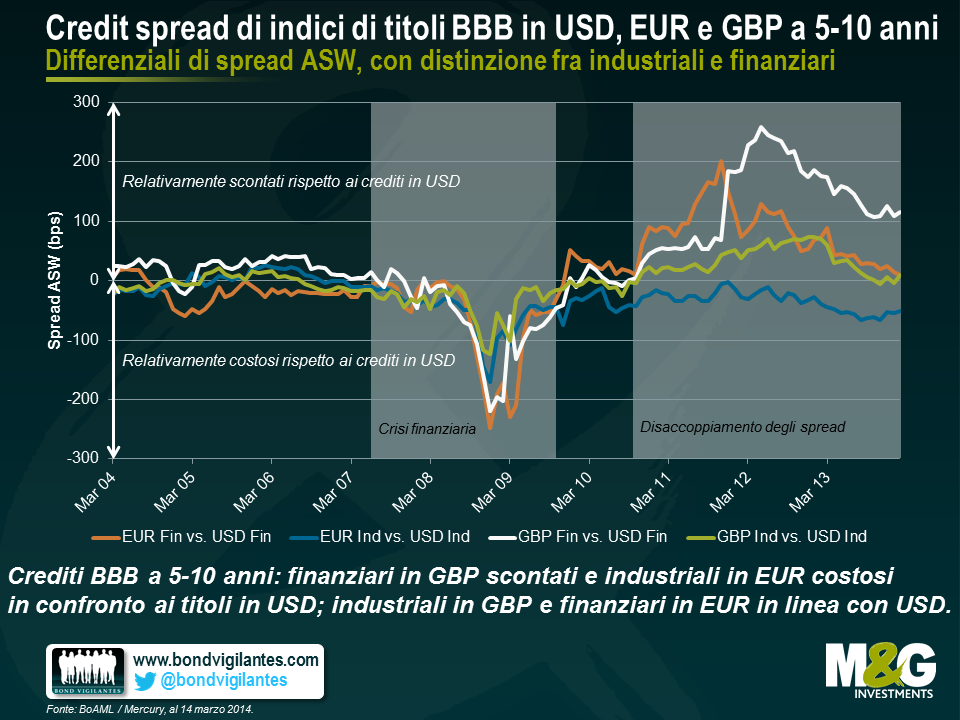

È possibile eliminare dall’analisi le distorsioni legate alla duration e ai rating dei titoli (o almeno ridurne l’impatto in misura significativa) usando indici obbligazionari con una gamma meno ampia di scadenze e categorie di affidabilità. Ad esempio, ho creato una rappresentazione grafica dei differenziali di spread relativi (EUR/USD e GBP/USD) per gli ultimi 10 anni, sulla base dei rispettivi indici BoAML di titoli societari BBB a 5-10 anni. Per aggiungere un ulteriore strato di complessità, invece di usare gli spread a livello dell’indice corporate complessivo, in questo caso ho fatto una distinzione tra finanziari e industriali. Dato che sono riportate solo le differenze di spread relativo, i valori positivi indicano crediti relativamente scontati in confronto ai titoli in USD e, viceversa, i valori negativi indicano crediti relativamente costosi.

Fino a ottobre 2010, i grafici seguono una traiettoria molto simile: i credit spread in EUR e in GBP quotano sostanzialmente in linea con quelli in USD fino alla crisi finanziaria, quando gli spread in USD registrano un ampliamento maggiore rispetto a quelli in EUR e in GBP, spingendo i differenziali di spread momentaneamente in territorio decisamente negativo (sotto quota -220 bps nel caso dei finanziari). Poi la situazione si fa più interessante, dato che i differenziali di spread cominciano a mostrare una certa divaricazione, a partire da ottobre 2010 in poi. A questo livello di granularità, è chiaro che definire i crediti in EUR costosi e quelli in GBP convenienti in confronto ai titoli in USD diventa una generalizzazione inaccurata.

Per quanto riguarda i titoli BBB a 5-10 anni, i finanziari in EUR in realtà hanno mantenuto quotazioni costantemente superiori ai loro omologhi in USD, anche se la differenza di spread si è ridotta moltissimo, scendendo dal livello di 201 bps, al culmine della crisi dell’Eurozona nel novembre del 2011, ai 10 bps attuali. I titoli industriali in EUR appaiono più costosi di quelli denominati in USD fin dall’inizio del 2007 (circa 35 bps in media negli ultimi 3 anni). La traiettoria dei differenziali di spread dei finanziari in GBP ha ricalcato grosso modo l’andamento “a gobbe” dei finanziari in EUR a partire dalla fine del 2010, con la brusca impennata al valore massimo di 259 bps a maggio 2012 seguita dal crollo ai livelli attuali, intorno a quota 115 bps. Gli industriali in GBP sono risultati moderatamente scontati in confronto agli omologhi in USD dalle ultime battute del 2010 (uno scarto di circa 37 bps in media negli ultimi 3 anni), ma di recente il differenziale di spread si è azzerato. Di conseguenza, per quanto riguarda il credito BBB a 5-10 anni, attualmente solo i finanziari in GBP appaiono convenienti, mentre gli industriali in EUR sono cari in confronto alla categoria corrispondente di crediti in USD; infine, sia gli industriali in GBP che i finanziari in EUR quotano in linea con il credito denominato in USD.

Per riassumere, quando confrontiamo i titoli investment grade in USD, EUR e GBP, i livelli di spread complessivi possono dare solo un’indicazione molto generale. Per avere un’idea più precisa del valore relativo reale, bisogna analizzare sottoserie di dati più granulari in modo da comprendere le dinamiche sottese e l’evoluzione delle differenze di spread in termini relativi.

La legge di bilancio resa nota ieri in Regno Unito conteneva una grossa sorpresa: l’allentamento delle regole relative al ritiro della pensione. Questo vuol dire che, a partire da aprile 2015, si potrà prelevare in un’unica soluzione l’intero importo dell’indennità pensionistica cui si ha diritto e farne l’uso desiderato. Questa mossa politica rispecchia la convinzione della coalizione che ognuno debba assumersi la responsabilità delle proprie finanze. Tuttavia, come per tutte le decisioni politiche, il tempismo di questa misura ha un secondo fine.

Abbiamo già parlato del motivo per cui la nomina di una “colomba” a capo della Banca d’Inghilterra era politicamente vantaggiosa a due anni dalle elezioni di maggio 2015. Il governo in carica ha avuto ieri l’ultima opportunità di aggiungere un “regalino” incoraggiante nel bilancio per dare impulso all’economia e alle proprie prospettive elettorali. A prima vista, cosa ha ottenuto con questo cambio di rotta a sorpresa sul tema delle pensioni?

Potenzialmente ha liberato un’enorme ondata di spesa a partire da aprile 2015. È ovvio che tutti si sentiranno più ricchi, perché quei soldi saranno effettivamente disponibili, invece che messi da parte per i tempi duri. L’effetto di stimolo sull’economia probabilmente non si vedrà in tempo per le elezioni del 2015, ma c’è da scommettere che l’imminente apertura della cassaforte delle pensioni sarà tenuta in debita considerazione. Con questo gruzzolo inaspettato all’orizzonte, sarà possibile prenotare le vacanze e acquistare un’automobile, mettere a posto casa e fare i regali di Natale, perché la promessa di soldi domani significa che puoi dare fondo ai tuoi risparmi per consumare oggi. Questo piano di sblocco delle pensioni darà una spinta alla crescita nel Regno Unito prima del voto.

Ma la cosa più bella di questa virata politica è che si tratta di una concessione a costo zero: il governo non sborserà niente, ma si limiterà semplicemente a consentire ai cittadini di accedere a soldi che sono già loro. Lo stimolo fiscale senza costi, associato ai tassi bassi e a un mercato immobiliare vigoroso, sostenuto dal governo, significa che il Regno Unito continuerà ad avere un’economia relativamente forte.

Nell’ambito del Sondaggio M&G YouGov sulle aspettative di inflazione, condotto da YouGov fra i consumatori di Regno Unito, Europa e Asia, abbiamo ritenuto utile inserire qualche domanda sulla percezione della capacità delle banche centrali di raggiungere l’obiettivo di inflazione e sulla probabile efficacia delle politiche fiscali adottate dai vari governi. Probabilmente non vi sorprenderà scoprire che gli europei in generale non hanno un’opinione molto elevata della BCE né dei rispettivi politici (anche se la Francia colpisce per i bassi livelli di fiducia nei confronti di entrambi, forse per riflesso del grado di stagnazione economica nel Paese, nonostante i segnali di ripresa in altre aree dell’Eurozona). Ma è stato il Regno Unito a vedere l’aumento più marcato della fiducia nei confronti della sua banca centrale, ossia la Banca d’Inghilterra.

Mark Carney è stato nominato 120° presidente della Banca d’Inghilterra alla fine di novembre 2012, in coincidenza del lancio del nostro primo sondaggio trimestrale. All’epoca, solo il 28% delle oltre 2000 persone intervistate che avevano espresso un’opinione (escludendo le risposte “non so”) si dichiarava fiduciosa che “la banca centrale stesse adottando le giuste politiche per raggiungere l’obiettivo di stabilità dei prezzi” (un’inflazione di circa il 2%) in un orizzonte di medio periodo (ossia nei 3-5 anni successivi)”. Il nostro ultimo sondaggio mostra che in ogni trimestre da allora (e Mark Carney ha assunto il ruolo il 1° luglio 2013), questa percentuale è aumentata. L’ultimo trimestre evidenzia l’incremento più consistente, con il 55% degli intervistati convinti che la Banca stia seguendo le giuste politiche per conseguire la stabilità dei prezzi nel medio termine.

E non sono mancati gli incidenti di percorso nel regime di indicazioni prospettiche adottato dall’istituto centrale (con i rendimenti sui gilt e la sterlina tendenti al rialzo ogni volta che Carney diffondeva altre comunicazioni). Ma allora perché la fiducia nella Banca d’Inghilterra è quasi raddoppiata fra la popolazione del Regno Unito? Beh, è l’economia. Quella britannica è stata una delle economie sviluppate con il tasso di crescita più rapido nell’ultimo anno, quando il PIL è aumentato al ritmo del 2,7% su base annua, dopo un paio di anni in cui era sembrato che dovesse restare bloccato per sempre intorno all’1% se non addirittura al di sotto. Riguardo alla credibilità, è notevole che, per la prima volta dal punto più profondo della crisi finanziaria nel 2009, l’inflazione dell’indice dei prezzi al consumo (IPC) sia tornata al di sotto dell’obiettivo del 2% indicato dalla Banca d’Inghilterra. A un certo punto del 2011, l’IPC era arrivato addirittura sopra al 5% su base annua. E sebbene i salari reali siano ancora in calo, quelli nominali hanno cominciato a risalire negli ultimi mesi, quindi l’impatto sul reddito dei lavoratori si sta attenuando.

Il nostro sondaggio non è l’unica statistica a rilevare una fiducia nella Banca d’Inghilterra elevata e in aumento. Le banche centrali tendono a usare le obbligazioni indicizzate per stabilire se gli operatori di mercato considerino più o meno ancorate le aspettative di inflazione. Bisogna ricordare che i gilt indicizzati sono quotati in base all’indice dei prezzi al dettaglio (RPI), piuttosto che all’IPC, e che secondo le stime il “cuneo” a lungo termine fra i due indicatori è di circa l’1,1% nel medio periodo (potrebbe essere più ampio in un ambiente di tassi in aumento, dato che l’indice RPI contiene una quota maggiore di pagamenti degli interessi ipotecari). L’attuale tasso di inflazione di pareggio a termine a 5 anni – ossia l’inflazione media scontata dal mercato nei cinque anni dal 2019 al 2024, escludendo quindi il ciclo attuale e guardando alle aspettative di inflazione a medio termine – è pari al 3,35%, in calo dal 3,65% registrato alla fine di novembre dell’anno scorso. Sottraendo il cuneo, si ottiene un’inflazione dell’IPC prevista dal mercato al 2,25% in un’ottica di medio termine. Questo livello è di poco superiore all’obiettivo, ma considerando gli ultimi anni di storia, in cui la banca centrale ha ampiamente mancato il target, potrebbe riflettere una maggiore credibilità. Va detto, però, che questo parametro in genere si è rivelato piuttosto stabile (media del 3,5% su 5 anni), quindi non stiamo parlando di un divario di credibilità significativo fra la BoE di King e quella di Carney.

Il torneo 6 Nazioni di rugby si chiuderà questo fine settimana e ci sono ancora tre squadre in corsa per il titolo. La partita cruciale da seguire sarà quella della Francia contro l’Irlanda: una vittoria dei francesi potrebbe consegnare il titolo di campione alla Francia o all’Inghilterra, ma ovviamente gli inglesi dovranno battere gli Azzurri a Roma. Se invece vince l’Irlanda, i “ragazzi in verde” regaleranno al capitano che ha battuto tutti i record Brian O’Driscoll, alla sua ultima partita, la possibilità di tornare a Dublino con il trofeo in mano.

In questo spirito di competizione, ecco una panoramica dei punteggi economici di Francia e Irlanda a confronto. Può dare un’idea di chi vincerà l’incontro di sabato?

Nonostante una marcata decelerazione del PIL irlandese nel periodo 2007-2010, l’Irlanda mantiene un livello di prodotto pro capite superiore di circa 6.000 euro rispetto alla Francia. Le previsioni del Fondo monetario internazionale (FMI) suggeriscono che entro il 2018 il PIL pro capite irlandese sarà intorno ai 38.000 euro, mentre il corrispondente dato francese si fermerà a circa 30.000. In base a queste stime, nei prossimi anni la forza lavoro irlandese dovrebbe conservare il vantaggio di efficienza e produttività su quella francese. Nell’insieme dell’Eurozona, gli irlandesi attualmente sono secondi solo al Lussemburgo, su questo fronte. I francesi sono al settimo posto.

Questa tornata la vince senz’altro l’Irlanda.

In base alle tendenze recenti, i tassi di disoccupazione in Francia e in Irlanda mostrano traiettorie convergenti. In Irlanda la percentuale di disoccupati è scesa dal picco del 15,1% di gennaio 2012 attestandosi all’11,9% solo due anni dopo. Nello stesso periodo, in Francia i disoccupati sono aumentati dal 9,9 al 10,9%. Il deterioramento del mercato del lavoro francese riflette la stagnazione generale della crescita economica. Nei mesi scorsi il governo francese ha tentato di affrontare il problema del lavoro adottando attivamente politiche per l’occupazione, come i contratti sponsorizzati e di formazione per i disoccupati.

Nonostante il miglioramento in Irlanda e il peggioramento in Francia, il secondo round se lo aggiudica la Francia, in virtù del tasso di disoccupazione comunque inferiore dell’1% a quello irlandese. A meno che la Francia non riesca a generare una crescita più vigorosa, è possibile che da qui a dodici mesi il tasso di disoccupazione in Irlanda scenda al di sotto di quello francese. Per adesso, vince la Francia.

In Francia le famiglie hanno risparmiato costantemente il 15-16% del loro reddito lordo disponibile negli ultimi dieci anni, il che suggerisce la potenziale capacità dei consumatori francesi di stimolare l’economia, qualora la fiducia dovesse rafforzarsi. Il tasso di risparmio delle famiglie irlandesi è stato più volatile, fra gli alti e bassi che è normale aspettarsi alla luce dei timori per le prospettive economiche del Paese. Ultimamente le famiglie irlandesi hanno speso di più, dando sostegno alla ripresa dell’economia. In questo caso, non è facile dire chi sia in vantaggio, dato che il calo dei risparmi familiari implica una crescita economica più forte in Irlanda, nel breve periodo. Tuttavia, considerando la possibilità che i consumatori spendano una quota maggiore dei propri risparmi in futuro, assegniamo la vittoria alla Francia.

Dal 2004 la percentuale della popolazione irlandese che ha conseguito un titolo di istruzione terziaria è aumentata in misura significativa, salendo dal 24,9 al 35,9%. La Francia, al di là dei progressi, non è stata in grado di raggiungere un incremento analogo e, nel 2013, la percentuale della popolazione con un grado di istruzione universitaria era pari al 28,7%. L’Irlanda è al primo posto della classifica UE a tale riguardo, mentre la Francia è dodicesima. È ampiamente riconosciuto che l’istruzione universitaria rappresenta un fattore di competitività economica di grande rilievo, in un contesto economico globale che ruota sempre di più intorno alla conoscenza. La forza lavoro ben istruita dell’Irlanda ha certamente contribuito alla ripresa del Paese dalla crisi finanziaria. È diventato sempre più difficile per le imprese occidentali competere con il mondo emergente sul fronte dei prodotti manifatturieri; per questo una forza lavoro flessibile, competitiva e con un alto grado di istruzione è essenziale nel nostro mondo globalizzato.

Quella irlandese fa pensare a un trequarti ala, mentre la forza lavoro francese si potrebbe paragonare a un pilone. Questo round lo vince l’Irlanda.

Il confronto tra la Francia e l’Irlanda in termini di indicatori come il PIL pro capite, il tasso di disoccupazione, il risparmio delle famiglie e il livello di istruzione della forza lavoro, è interessante: mostra infatti che l’Irlanda è molto ben posizionata per generare una crescita economica positiva nel medio termine. Il vecchio modo di classificare le economie europee tra “centrali” e “periferiche” (o peggio “PIIGS”) ormai sembra superato, ora che gli Stati cosiddetti periferici hanno fatto enormi progressi verso una maggiore competitività, attraverso processi di svalutazione interna e riduzione dei salari. Il miglioramento delle esportazioni ha trovato riscontro nei saldi delle partite correnti più favorevoli, negli ultimi anni. Oggi l’economia francese appare pachidermica: frenata da un mercato del lavoro relativamente rigido e inflessibile, sta faticando a diventare più competitiva in un contesto economico globalizzato, come avevamo già detto in precedenza qui.

Dopo il pareggio per 2 a 2 sul campo economico, l’ultimo round non può che giocarsi sul rugby. Sfortunatamente per la Francia, la squadra irlandese risulta superiore in 16 statistiche chiave su 20, fra cui punti totali, metri guadagnati e touche vinte. I francesi hanno il vantaggio di giocare in casa, che conta molto ma potrebbe essere mitigato dall’effetto emozione che sentiranno i giocatori irlandesi, nell’ultima partita del capitano O’Driscoll.

Il punteggio complessivo, tra economia e rugby, vede vincere l’Irlanda per 3 a 2 sulla Francia. Detto questo, ci vorrebbe un bel coraggio a considerare già sconfitti les Bleus, che hanno l’abitudine di dare il meglio nelle grandi occasioni. Se non vi basta la mia parola, chiedete ai neozelandesi…

Ho partecipato di recente alla conferenza annuale di JP Morgan sull’alto rendimento USA. È uno dei migliori eventi in circolazione: pubblico numeroso, oltre 150 società rappresentate, tavole rotonde e presentazioni di specialisti. Per questo gli argomenti trattati danno un’idea aggiornata di cosa pensa il mercato.

Prevedibilmente, molte delle argomentazioni rodate a favore dell’high yield sono ricomparse di nuovo, con diverse relazioni incentrate sugli aspetti descritti di seguito.

Ora, queste sono tutte argomentazioni valide a favore dell’asset class e io stesso sono convinto che l’alto rendimento USA sarà probabilmente una scelta vincente in ambito obbligazionario nel 2014. Tuttavia, mi ha sorpreso che non si sia praticamente parlato delle difficoltà che si prospettano per questa classe di attivi.

Ad esempio, le presentazioni hanno glissato sul fatto che i prezzi incorporano già gran parte delle buone notizie, almeno dal punto di vista dei tassi di inadempienza. Difficilmente il mercato reagirà con sorpresa a un altro anno di default al di sotto del 2%: il rischio risiede piuttosto nell’eventualità di un tasso di default più alto di quello previsto dal consenso, per quanto l’ipotesi risulti remota al momento.

Altri possibili aspetti problematici sono, ad esempio, la liquidità (nonostante i progressi in confronto al periodo immediatamente successivo alla stretta creditizia, le banche di investimento sono ancora restie a offrire liquidità, dati i pesanti oneri di capitale cui devono fare fronte e i rendimenti bassi disponibili attualmente); la carenza di leva disponibile per gli investitori finali, rispetto al 2006-2007, quando le banche avevano la capacità, la solidità e tutta l’intenzione di concedere a quegli investitori prestiti a margine; e infine la convessità negativa sempre più accentuata con cui il mercato deve fare i conti.

Con i titoli high yield statunitensi già scambiati a un prezzo medio di 105 e quelli europei addirittura a 107 (vedi grafico sopra), la minaccia incombente di rimborso anticipato è destinata a limitare ulteriori apprezzamenti del capitale. E, ovviamente, l’altro lato della medaglia di questi prezzi alti sono i rendimenti complessivi bassi. Con un livello intorno al 3,8% sull’indice dei titoli high yield non finanziari europei e al 5,2% sull’indice high yield statunitense, l’unico dubbio per gli investitori è quanto più in basso possano arrivare.

Forse in questo ambiente, con l’inflazione che viaggia comodamente al di sotto del 2%, gli investitori dovrebbero accettare che un rendimento nominale del 5-6% non è neanche così male. Detto questo, i guadagni quest’anno probabilmente saranno trainati dalle cedole, più che dall’apprezzamento del capitale, e potrebbero risultare magri in confronto agli anni passati. Come ho già detto in precedenza, resto ottimista sull’high yield, ma dopo i rendimenti stellari degli ultimi anni, dobbiamo fare attenzione a non prendere abbagli.

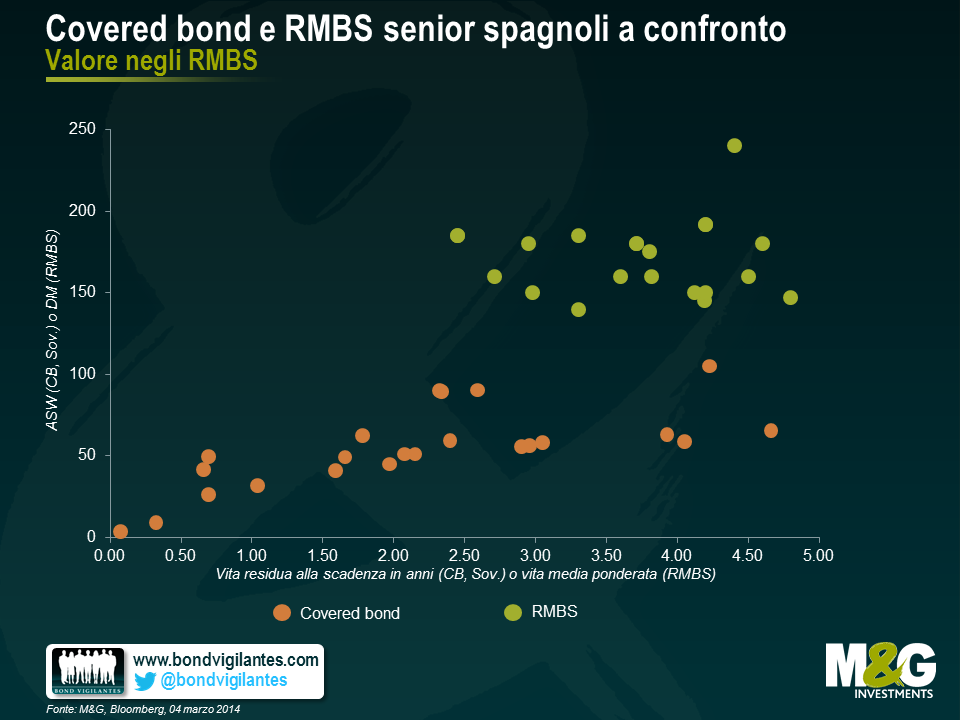

Come gestori di fondi, abbiamo il compito di assumere rischi quando e dove ciò comporta una remunerazione (o meglio ancora, una sovra-remunerazione). Un’area in cui sta succedendo esattamente questo è il segmento dei titoli garantiti da ipoteche residenziali (RMBS), in particolare spagnoli.

Al momento, è relativamente facile individuare titoli RMBS spagnoli di livello senior quotati a uno sconto anche di 100 punti base rispetto ai covered bond equivalenti. Le stesse banche hanno creato il collaterale di queste operazioni e delle obbligazioni garantite, il capitale viene rimborsato in un arco di tempo analogo e i titoli presentano caratteristiche che si riveleranno vantaggiose per gli investitori, in caso di un nuovo indebolimento del mercato immobiliare spagnolo.

Il grafico sotto illustra bene questo rapporto. Omettendo i nomi dei singoli titoli, abbiamo considerato covered bond a breve scadenza emessi da tre banche spagnole e RMBS senior che riteniamo di qualità simile. L’extra premio cui accennavo in precedenza è chiaramente evidente nell’area dei titoli con vita residua alla scadenza/vita media ponderata compresa fra 2,5 e 5 anni.

Il motivo principale di questo divario è la regolamentazione. Le autorità di vigilanza finanziaria hanno ritenuto che gli RMBS fossero più rischiosi delle obbligazioni garantite, imponendo pertanto alle banche e alle compagnie assicurative di detenere più capitale in bilancio a titolo di compensazione.

So bene che i covered bond offrono agli investitori una doppia opzione di rivalsa (il cosiddetto “dual recourse”) e che la normativa spagnola al riguardo è molto rigorosa, ma non so quanto potrebbe valere concretamente il diritto di rivalsa aggiuntivo sul debito senior non garantito di una banca spagnola fallita. Per questo in genere preferisco tenere in portafoglio un titolo senior sotto forma di RMBS quando siamo in grado di valutare il collaterale e quando la struttura dell’operazione prevede che i detentori di titoli senior possano ottenere il rimborso del capitale in anticipo, se il mercato immobiliare registra un deterioramento.

La BCE sembra adottare lo stesso punto di vista degli enti di vigilanza e applica a chiunque voglia usare gli RMBS come collaterale di operazioni pronti contro termine oneri maggiori di quelli previsti per i covered bond, per l’esattezza uno scarto di garanzia del 10% sugli RMBS e solo del 4,5-6% sui covered bond per strumenti di qualità investment grade, presumendo una scadenza da cinque a sette anni. In sostanza, sto dicendo che non concordo con le autorità di vigilanza e credo quindi che questa situazione offra l’opportunità di generare un rendimento più elevato con un livello di rischio simile.

È interessante notare che la Banca d’Inghilterra applica lo stesso scarto di garanzia del 12-15% sia ai titoli garantiti da ipoteche residenziali (RMBS) che ai covered bond a breve scadenza. Anche qui esiste una differenza di spread, sebbene i due mercati quotino a livelli molto più vicini, e questo a mio avviso dimostra che la regolamentazione sta effettivamente alterando le dinamiche di tali mercati.

Con questo non voglio dire che l’investimento nel mercato spagnolo dei titoli ipotecari sia privo di rischi. Credo però che gli investitori come noi, che non usano le obbligazioni come collaterale di pronti contro termine né hanno l’obbligo di detenere riserve di capitale a fronte di questi titoli, dovrebbero approfittare di questo tipo di condizioni involontariamente generate dalle normative.

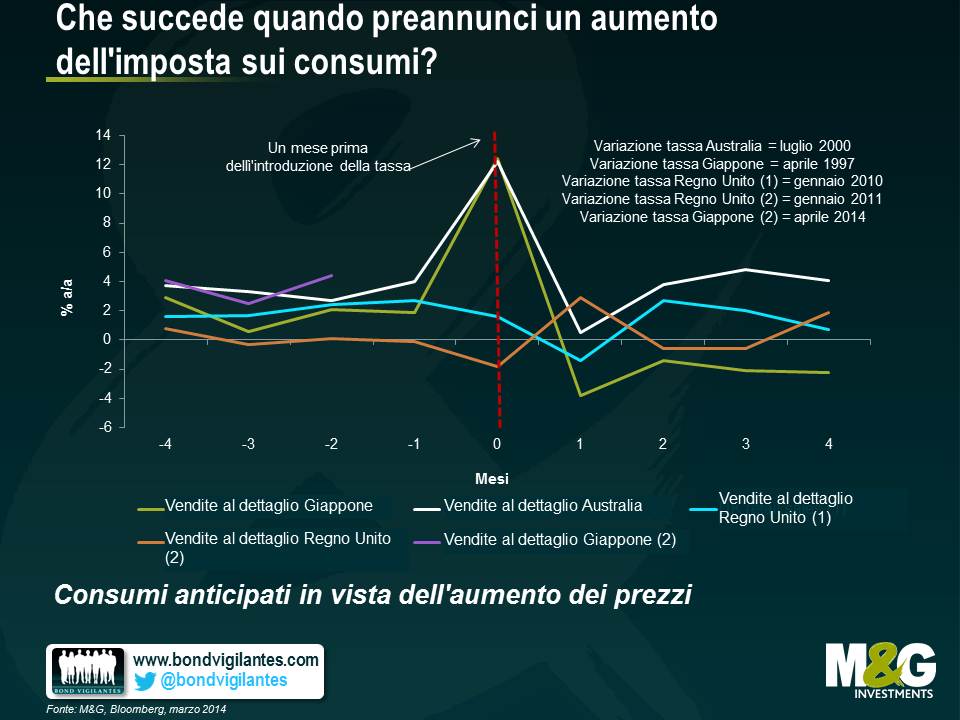

Il mese prossimo, il Giappone aumenterà l’imposta sui consumi dal 5 all’8 percento, come passo verso la riduzione del rapporto debito/PIL nazionale, oggi superiore al 200%, tramite il perseguimento di un avanzo di bilancio nel 2020. Potrebbe essere il primo di due aumenti di questa tassa, che con il ritocco successivo, previsto a ottobre 2015, arriverebbe al 10%. Il primo ministro Abe ha dichiarato che il secondo rialzo dipenderà dalla ripresa economica, essendo ben consapevole che solo un incremento significativo del tasso di crescita del Giappone produrrà un qualche impatto sul debito nazionale. Per stabilire se andare avanti oppure no con il secondo aumento dell’IVA saranno decisivi i dati relativi al trimestre luglio-settembre del 2014.

Abbiamo esaminato l’impatto degli aumenti preannunciati delle imposte sulle vendite in passato, quando il dubbio era se i rialzi dal 15 al 17,5% nel Regno Unito (all’inizio del 2010) e poi di nuovo dal 17,5 al 20% (all’inizio del 2011) avrebbero influito sulle vendite al dettaglio. La storia ci aveva dimostrato che, quando il Giappone e l’Australia avevano innalzato la tassa sui consumi, rispettivamente nel 1997 e nel 2000, le vendite al dettaglio erano schizzate verso l’alto il mese precedente al rialzo (aumenti del 12% anno su anno in entrambi i casi), per poi crollare vicino o sotto lo zero subito dopo l’effettivo rincaro dei prezzi. I consumatori razionali avevano anticipato i consumi in vista di un sicuro aumento dei prezzi.

Pensavo che avremmo assistito a un fenomeno analogo nel Regno Unito, ma i dati raccontano una storia diversa: dopo l’aumento dell’IVA nel 2010, le vendite hanno sì registrato una svolta in negativo, ma non c’è stato quell’ “anticipo razionale” dei consumi visto in Giappone e in Australia. Forse il periodo di crescita del PIL molto debole (in media inferiore all’1,5% e in alcuni momenti addirittura pari allo 0,5% anno su anno, fra il 2010 e il 2011), associato alla famosa stretta sui redditi reali britannici provocata da un’inflazione superiore all’aumento dei salari, ha escluso la possibilità di anticipare i consumi. O magari non siamo così razionali come i giapponesi e gli australiani.

Quindi le implicazioni per il Giappone nel 2014 sono tutt’altro che scontate. Ma sono rimasto sorpreso nel vedere che la crescita delle vendite al dettaglio in Giappone sta già accelerando molto più che in qualsiasi altra circostanza storica nella stessa fase del ciclo di aumento dell’IVA, con un incremento del 4,4% su base annua. In testa alla classifica ci sono le auto e i macchinari, ossia articoli costosi che ha senso per i consumatori acquistare prima di un rialzo dei prezzi. Gli economisti hanno attribuito questo fenomeno all’anticipo dei consumi, ma vale la pena di esplorare anche spiegazioni alternative. I dati sui salari giapponesi diffusi oggi hanno evidenziato il primo aumento della paga base da quasi due anni, quindi forse il recente miglioramento di alcuni dati economici e l’impatto psicologico dell’Abenomics stanno effettivamente rafforzando la fiducia dei consumatori. Ma i salari continuano a crescere a un ritmo dello 0,1% soltanto su base annua, che considerando i bonus e gli straordinari, è negativo. Inoltre, la recente uscita dalla deflazione sta contraendo i redditi reali. L’economia giapponese resta fragile, così come lo sono i consumatori: Abe si starà augurando che la situazione attuale non sfoci in una replica del 1997.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.