Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Dopo il dato deludente sul PIL statunitense diffuso ieri e nonostante i toni da colomba adottati da Mark Carney nel suo intervento al Treasury Select Committee, la Banca d’Inghilterra sembra sempre più vicina a diventare la prima delle principali banche centrali ad aumentare i tassi. In questa fase, la BoE può mantenere l’atteggiamento accomodante perché l’inflazione non rappresenta un problema. Tuttavia, in un ambiente di disoccupazione in calo, con i primi segnali di rialzo dell’inflazione dei salari, prezzi delle abitazioni in ascesa e crescita economica in accelerazione, i consumatori e i mercati potrebbero cominciare a focalizzare sempre di più l’attenzione sul costo della vita. Nell’attesa, forse è il momento giusto per confrontare la performance del mercato e dei consumatori nel prevedere il tasso di aumento dei prezzi.

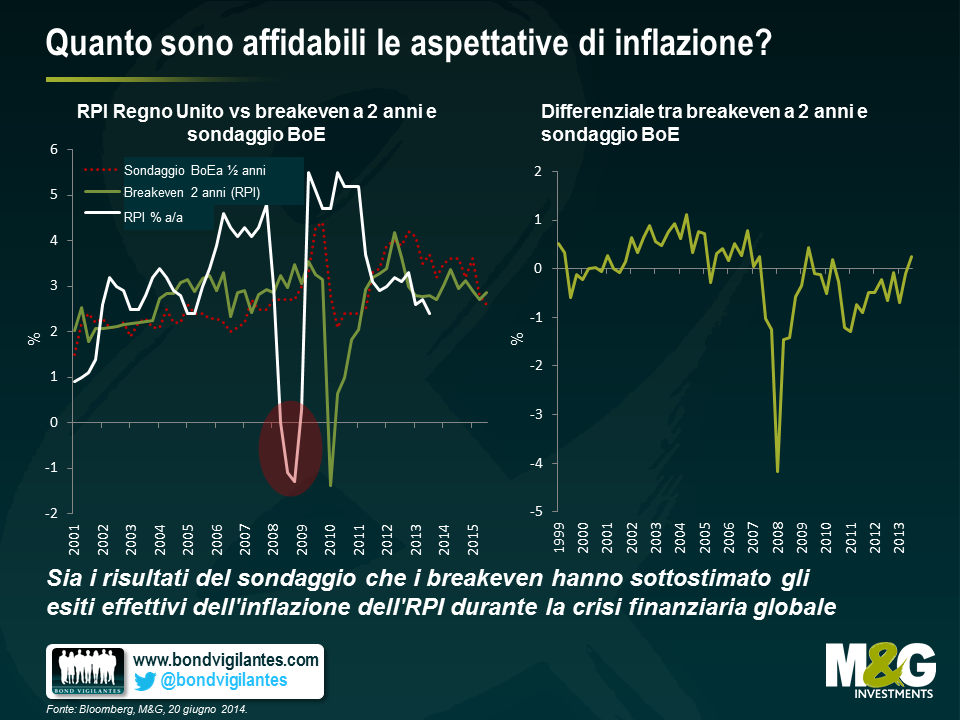

Nei grafici riportati sotto abbiamo messo a confronto, in relazione all’indice dei prezzi al dettaglio britannico (RPI), i tassi di breakeven obbligazionari (parametro delle aspettative di inflazione del mercato) e i risultati del Gfk NOP Inflation Attitudes Survey della Banca d’Inghilterra (ossia un sondaggio di nove domande sulle aspettative relative ai tassi d’interesse e all’inflazione, condotto fra le famiglie britanniche su oltre 1900 intervistati). Un aspetto importante da sottolineare è che l’analisi confronta l’inflazione realizzata (% a/a) con il dato indicato due anni prima dal sondaggio delle aspettative e dai tassi di breakeven.

Il confronto presenta diversi risultati interessanti.

Deflazione inattesa. Sia il sondaggio che i breakeven hanno sottostimato l’inflazione dell’indice RPI fra il 2006 e il 2008 (in altre parole, nessuno ha previsto lo shock inflazionistico derivante dal rincaro delle commodity e dell’energia). Nel 2009, l’RPI nel Regno Unito cresceva a un ritmo annuo del 5,2%, in quanto il prezzo elevato del petrolio si traduceva in bollette dell’elettricità più alte. Le aspettative di inflazione del mercato e dei consumatori hanno largamente ignorato i dati effettivi sulla corsa dei prezzi, segno dell’elevata credibilità ancora attribuita all’impegno della banca centrale per il perseguimento dell’obiettivo di inflazione.

L’indice RPI ha registrato una svolta in negativo nel 2009, quando il mondo è sprofondato in recessione e la BoE ha tagliato i tassi d’interesse. Il mercato alla fine ha iniziato a scontare la deflazione, ma solo dopo che l’RPI è diventato negativo. Ad esempio, nel novembre del 2008 il breakeven a 2 anni era -1,4%, a fronte di un dato effettivo dell’RPI a novembre 2010 del 4,7%. Possedere gilt indicizzati a 2 anni, piuttosto che gilt convenzionali di pari scadenza, era una scelta decisamente premiante, subito dopo la crisi finanziaria.

La deflazione (come le recessioni) è particolarmente difficile da prevedere, per i consumatori come per i mercati, in quanto sia gli uni che gli altri tendono ad ancorare le aspettative future a una certa distanza dai livelli di inflazione (e crescita) del momento.

Disancoraggio post-crisi. Le aspettative dei consumatori in generale hanno sottostimato l’inflazione realizzata fino all’esordio della crisi finanziaria globale, ma l’hanno sovrastimata da allora, il che potrebbe essere indicativo dell’influenza esercitata dagli anni di crisi e recessione sull’opinione dei consumatori riguardo all’impegno della BoE come baluardo antinflazione. Tra il 2000 e il 2009 l’inflazione attesa a 2 anni era pari in media al 2,5%. Dal 2009 si è attestata a una media del 3,4%, quasi un punto percentuale più in alto, che riflette una minore fiducia nella possibilità di raggiungere la stabilità dei prezzi, ma anche le letture più elevate dell’indice RPI a partire da quell’anno.

Previsioni sorprendentemente simili. I tassi di breakeven e i risultati del sondaggio si discostavano di poco nel periodo campione, evidenziando lo scarto più ampio (400 punti base) a ottobre 2008, dopo il collasso di Lehman. Ciò probabilmente è dipeso dalla liquidazione forzata delle posizioni lunghe a leva sull’inflazione, associata alla fuga precipitosa verso la qualità nell’area delle obbligazioni governative nominali, con conseguente distorsione del tasso di inflazione implicito nel mercato. Il differenziale medio nel corso del periodo (esclusi gli anni 2008-2009) è di soli 8 bps. Resta il fatto che i breakeven sembrano più affidabili come predittori dell’RPI, dato che i sondaggi fra i consumatori in genere vengono condotti con cadenza trimestrale, mentre i breakeven sono negoziati e rivalutati con una frequenza maggiore e per questo riescono a catturare meglio i movimenti rapidi e i punti di svolta dell’inflazione.

Aspettative future. Nei prossimi 2 anni, sia i consumatori che i mercati si aspettano un rialzo dell’RPI al di sopra del livello attuale del 2,6%. Con un breakeven implicito del 2,7%, i gilt indicizzati a 2 anni oggi risultano relativamente convenienti.

Ovviamente i breakeven sono tutt’altro che un parametro perfetto dell’inflazione, dato che incorporano premi al rischio di inflazione e liquidità, ma sembrano in grado di prevedere l’inflazione futura in modo più accurato rispetto ai sondaggi dei consumatori. Ciò non vuol dire che i dati derivati da questo genere di indagini non ci diano informazioni utili, tanto che l’anno scorso abbiamo lanciato il Sondaggio M&G YouGov sulle aspettative di inflazione. Le aspettative di inflazione dei consumatori incidono su diverse variabili economiche, tra cui la fiducia dei consumatori, la spesa al dettaglio e i costi del lavoro per unità di prodotto. Tuttavia, durante i punti di inflessione, come quello che forse stiamo attraversando al momento, e in un mondo di cambiamenti imminenti sul fronte della politica monetaria, la tempestività dei breakeven potrebbe rappresentare un vantaggio, quindi vale senz’altro la pena di tenerli d’occhio da vicino.

Le cose stanno andando piuttosto bene per l’economia globale, al momento. La Federal Reserve statunitense sta gradualmente riducendo il programma di allentamento quantitativo, la Cina continua a crescere a un ritmo relativamente rapido, la Banca d’Inghilterra parla di aumenti dei tassi e le banche centrali di Giappone ed Europa continuano a stimolare le rispettive economie con una politica monetaria non convenzionale e super-espansiva. Il Fondo monetario internazionale si aspetta un miglioramento della crescita nelle economie sviluppate, dal minimo dello 0,5% nel 2012 a quasi il 2,5% entro il 2015, mentre i Paesi emergenti dovrebbero vedere un’espansione del 5,5%.

Certo, è notoriamente difficile prevedere la crescita, data la complessità dell’economia sottostante: ci sono troppe componenti in movimento per formulare previsioni accurate. Per questo talvolta si dice che l’attività delle banche centrali è come “guidare l’auto guardando nello specchietto retrovisore”.

Tenendo presente quanto appena detto, è bene prepararsi a una gamma di esiti possibili, in termini di crescita economica. Dato che il consenso sembra piuttosto ottimista al momento, abbiamo pensato che fosse interessante concentrarci su alcuni dei possibili rischi al ribasso per l’espansione economica globale e mettere in evidenza tre fattori in grado di innescare una recessione nei prossimi due anni circa. Per essere chiari, esiste una serie infinita di eventi imprevedibili che potrebbero verificarsi, ma i tre analizzati di seguito sembrano plausibilmente i più probabili nell’immediato futuro.

Rischio n. 1 – Correzione dei prezzi degli asset

Non c’è dubbio che la politica monetaria ultra-espansiva abbia stimolato in una qualche misura i prezzi degli asset. La combinazione di tassi d’interesse bassi e programmi di allentamento quantitativo ha generato guadagni straordinari per gli investitori in vari mercati, dall’obbligazionario all’azionario, fino a quello immobiliare. Gli investitori, incoraggiati dalle banche centrali a impiegare la liquidità e i risparmi per ottenere un rendimento reale positivo, hanno puntato su una gamma variegata di asset, spingendo i prezzi verso l’alto. La domanda da farsi ora è se il rialzo sia stato eccessivo.

Questo processo sembra destinato a continuare fino a quando non si verificherà qualche evento che implichi remunerazioni sugli asset più basse in futuro. Un’altra possibilità è che una banca centrale sia costretta a ridimensionare le iniezioni di liquidità, per paura di un surriscaldamento dell’economia, se non addirittura del mercato. Un esempio al riguardo è costituito dalla notizia che la Banca d’Inghilterra sta considerando misure macroprudenziali in risposta all’enorme ascesa dei prezzi sul mercato immobiliare del Regno Unito.

Inoltre, si nota una sorprendente assenza di volatilità nei mercati finanziari al momento, segno che le prospettive economiche attuali non destano particolari preoccupazioni. Usando come esempio l’indice del Chicago Board Options Exchange (OEX, già noto come indice VIX), che misura la volatilità del mercato azionario statunitense, sembra che i mercati stiano peccando di un eccesso di sicurezza. Due giorni fa, l’indice è crollato a 8,86, il livello più basso mai raggiunto dalla prima rilevazione, avvenuta nel 1986. I valori bassi registrati nel passato risalgono alla fine del 1993 (qualche mese prima del famoso sell-off del 1994 sul mercato obbligazionario) e a metà 2007 (e ci ricordiamo tutti cosa è successo nel 2008). L’assenza di volatilità è stata sottolineata anche da diverse banche centrali, incluse la Federal Reserve statunitense e la Banca d’Inghilterra. Il problema è che sono state proprio le banche centrali a contribuire di più all’ambiente benevolo attuale con l’esperimento delle indicazioni prospettiche, che ha reso gli investitori meno ansiosi riguardo ai futuri interventi di politica monetaria.

Se gli eventi che abbiamo ipotizzato dovessero verificarsi, potremmo vedere una revisione dei prezzi degli asset. Le banche soffrono il fatto di aver concesso prestiti a fronte di collaterali valutati a prezzi decisamente gonfiati. Sembra probabile un impatto significativo sui mercati delle valute, man mano che gli investitori diventano meno propensi al rischio e cominciano a liquidare le posizioni. Tali eventi potrebbero avere ripercussioni sull’economia reale e, di conseguenza, sfociare in una recessione.

Rischio n. 2 – Shock sui prezzi delle risorse

Sembra che l’economia globale stia entrando in una nuova fase di volatilità più elevata per i prezzi reali di beni alimentari e carburanti. Ciò riflette una serie di fattori, tra cui il cambiamento climatico, la produzione crescente di biocarburanti, eventi geopolitici e un cambiamento nelle dinamiche di domanda in Paesi come la Cina e l’India. Potrebbero avere un ruolo anche le operazioni a leva effettuate sulle commodity. Ci sono molti motivi per credere che in futuro la frequenza degli shock sui prezzi alimentari globali sia destinata ad aumentare, piuttosto che a diminuire.

Come abbiamo visto nel 2008, questi shock possono essere destabilizzanti, sia sul piano economico che su quello politico. Anzi, si potrebbe sostenere che l’origine della Grande Crisi Finanziaria sia da ricercarsi nell’impennata dei prodotti primari nel periodo 2007-08 e che l’impatto sia stato così pesante a causa degli alti livelli di leva finanziaria che hanno reso l’economia globale eccezionalmente vulnerabile agli shock esogeni. In realtà, ognuna delle ultime cinque gravi flessioni dell’attività economica mondiale è stata immediatamente preceduta da un brusco rialzo dei prezzi del petrolio (come il FT ha già evidenziato qui). I rincari improvvisi delle commodity incidono in pari misura sui Paesi sviluppati e in via di sviluppo, penalizzando soprattutto i bassi redditi, rispetto ai quali il costo di alimentari e carburante rappresenta una percentuale maggiore. L’ascesa dei prezzi esercita un impatto significativo anche sull’inflazione.

Uno shock sui prezzi delle risorse solleva diverse domande. Quali dovrebbero essere le risposte in termini di politica monetaria e fiscale? Le banche centrali concentreranno l’attenzione sui fattori considerati per l’inflazione di fondo, ignorando i prezzi più alti di alimentari e carburanti? I consumatori tireranno la cinghia, mettendo un freno alla crescita economica? I lavoratori esigeranno remunerazioni più elevate per compensare l’aumento del caro vita?

Rischio n. 3 – Protezionismo

Dopo decenni di crescente liberalizzazione degli scambi commerciali, fin dall’esordio della crisi finanziaria la maggior parte delle misure adottate su questo fronte ha avuto una natura restrittiva. L’Organizzazione mondiale del commercio (WTO) ha riferito di recente che i Paesi del G-20 hanno predisposto 122 nuove barriere commerciali fra la metà di novembre 2013 e la metà di maggio 2014. Le restrizioni agli scambi commerciali entrate in vigore da ottobre 2008 sono 1.185 e coinvolgono circa il 4,1% delle importazioni di merci mondiali. Alcune misure macroprudenziali potrebbero essere addirittura considerate una forma di protezionismo (ad esempio, l’imposta brasiliana sulle transazioni finanziarie (IOF), adottata per limitare gli afflussi di capitale e indebolire la valuta nazionale).

Se questa tendenza non sarà invertita, il protezionismo commerciale e le guerre valutarie potrebbero iniziare ad essere un ostacolo per la crescita economica. Le economie piccole e aperte, come Hong Kong e Singapore, sarebbero gravemente penalizzate e anche i Paesi in via di sviluppo ne risentirebbero, data la loro dipendenza dalle esportazioni come motore di crescita economica.

Molti economisti attribuiscono al protezionismo la colpa dell’aggravamento, della diffusione e del prolungamento della grande Depressione degli anni Trenta. In caso di ristagno dell’economia globale, i leader politici potrebbero subire pressioni sempre più intense ad adottare misure protezionistiche a tutela di settori produttivi e posti di lavoro. Le autorità responsabili delle politiche dovranno fare attenzione a non ripetere gli errori del passato.

Fare previsioni economiche è un esercizio insidioso. Gli investitori devono essere consapevoli di questi rischi, che potrebbero concretizzarsi oppure no, e fare piani di conseguenza. Le prospettive potrebbero rivelarsi meno rosee di quanto creda il consenso.

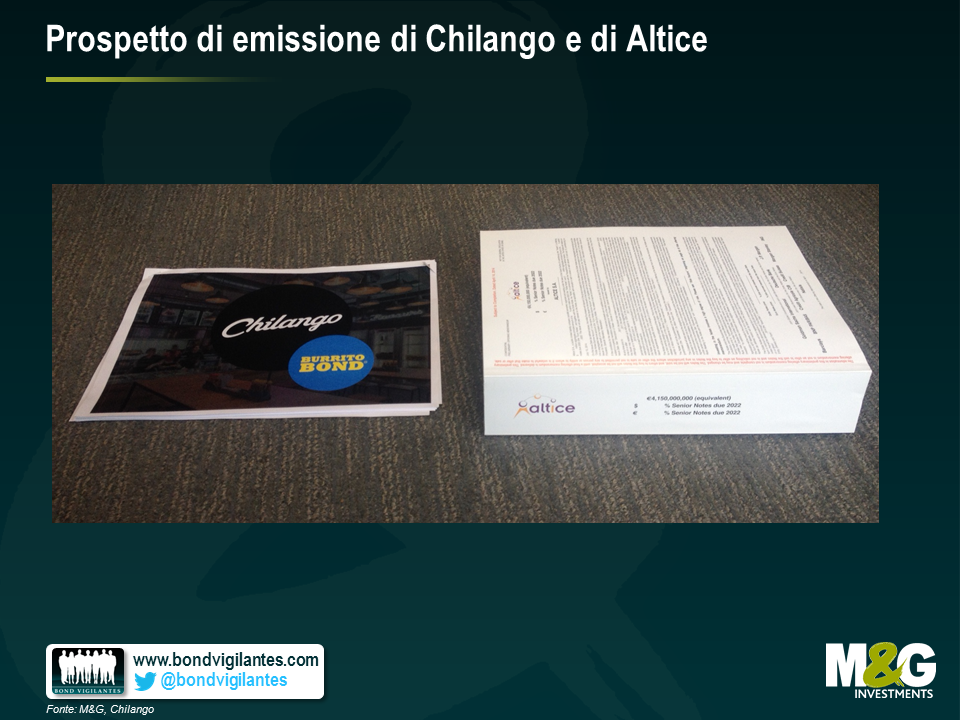

Uno dei locali messicani qui vicino sta promuovendo fra i clienti una nuova emissione all’8% . La società, Chilango, punta a raccogliere fino a 3 milioni di sterline per finanziare l’espansione della sua catena di ristoranti al centro di Londra. L’operazione sarà realizzata attraverso un’offerta in crowdsourcing di cui si è già parlato molto sulla stampa finanziaria. Dopo aver effettuato un attento esame diretto dei prodotti di Chilango, il nostro team può affermare senza tema di smentita che i burrito non sono niente male. Tuttavia, confrontando questa obbligazione con il mercato high yield istituzionale tradizionale, abbiamo qualche perplessità da condividere con gli investitori.

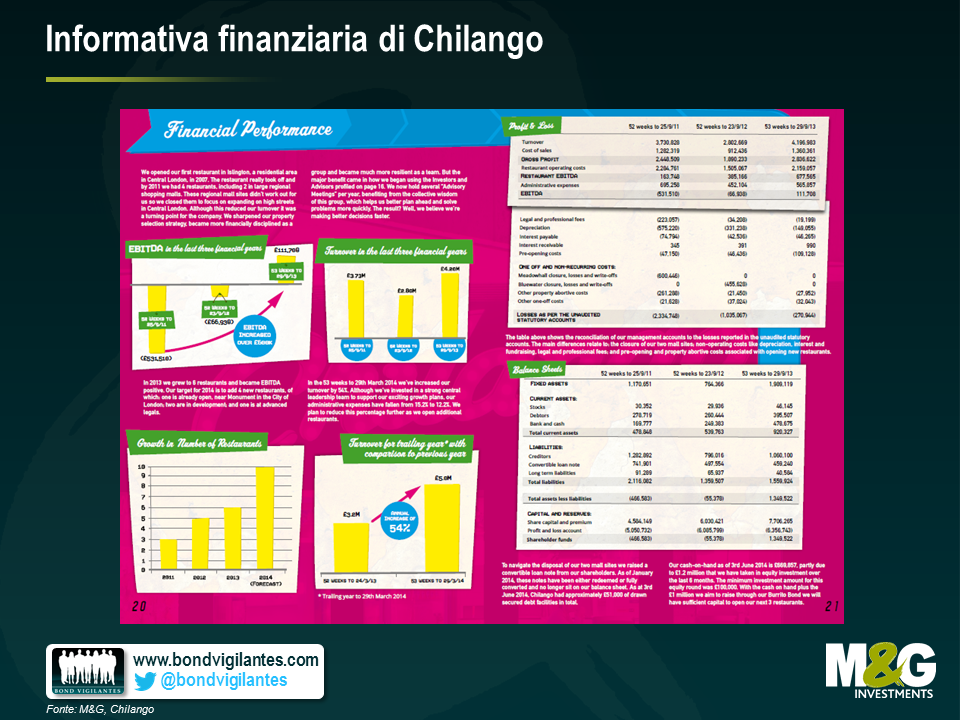

Il prospetto di Chilango, invece, è composto da 33 pagine di informazioni finanziarie piuttosto superficiali. La foto qui sotto illustra questo svantaggio, in termini di quantità e livello di dettaglio delle informazioni finanziarie fornite, rispetto a un’obbligazione high yield offerta di recente da Altice sul mercato istituzionale.

| obbligazione all’8%, rimborsabile alla pari | |

| Anni trascorsi dall’emissione | Rendimento totale |

| 1 | 8% |

| 2 | 17% |

| 3 | 26% |

| 4 | 36% |

Se il piano di aprire nuovi punti vendita va bene, chi ha investito nell’obbligazione dovrebbe essere contento, giusto? Sbagliato. In questa eventualità, la società può apparire come un emittente meno rischioso e quindi riuscire a raccogliere finanziamenti a costi più bassi. Se, ad esempio, una banca offre all’azienda un prestito al 5%, questa può rimborsare anticipatamente l’obbligazione all’8%, riducendo il rendimento totale per gli obbligazionisti (come visto sopra), e risparmiare 90.000 sterline l’anno di spesa per interessi (presumendo che abbia emesso titoli per 3 milioni di sterline). Di nuovo, la protezione in caso di rimborso anticipato è una clausola comune nel mercato high yield istituzionale, che tutela gli investitori in queste situazioni.

Probabilmente dovremmo considerare il “fattore di saturazione da burrito”, per il semplice motivo che non tutti avranno voglia di mangiare burrito tutte le settimane o si troveranno fisicamente vicino a un Chilango ogni settimana per incassare la cedola extra. Un 75% al riguardo sembra più o meno corretto, quindi la cedola burrito scende al 2,72% e il rendimento complessivo al 10,72%. A questo punto, il 10,72% è un prezzo equo? Per farci un’idea, possiamo considerare qualche titolo istituzionale di categoria CCC denominato in GBP di altri settori a basso impiego di asset.

| Obbligazione | Prezzo | Rendimento |

| Phones 4 U 10% 2019 | 90,5 | 12,7% |

| Towergate 10,5% 2019 | 98,5 | 10,9% |

| Matalan 8,875% 2020 | 101,5 | 8,5% |

| Media: | 10,7% |

Per coincidenza, la cedola complessiva del 10,7% è esattamente in linea con la media di questo gruppo (molto limitato) di obbligazioni confrontabili. Tuttavia, a mio avviso il titolo Chilango dovrebbe costare decisamente meno delle obbligazioni citate sopra, a causa della leva più elevata, della liquidità nulla, della mancanza di protezione in caso di rimborso anticipato e della carenza di informazioni. Di che entità dovrebbe essere questo differenziale? Anche in questo caso, non esiste una risposta scientifica, ma per noi il minimo sarebbe probabilmente compreso fra il 15 e il 20% e, anche in questo caso, solo con qualche certezza in più riguardo alla scadenza potenziale del titolo e alla possibilità di partecipare al successo futuro della società.

Quindi, pur ammettendo che saremmo tutti ben contenti di goderci le appetitose cedole settimanali, riteniamo che, come molte altre offerte di obbligazioni cosiddette “retail” o “mini”, anche i burrito bond di Chilango escano piuttosto male dal confronto con alcune opportunità attualmente disponibili nel mercato high yield istituzionale.

M&G non ha alcun interesse finanziario diretto o indiretto potenzialmente connesso al successo o al fallimento di questa emissione.

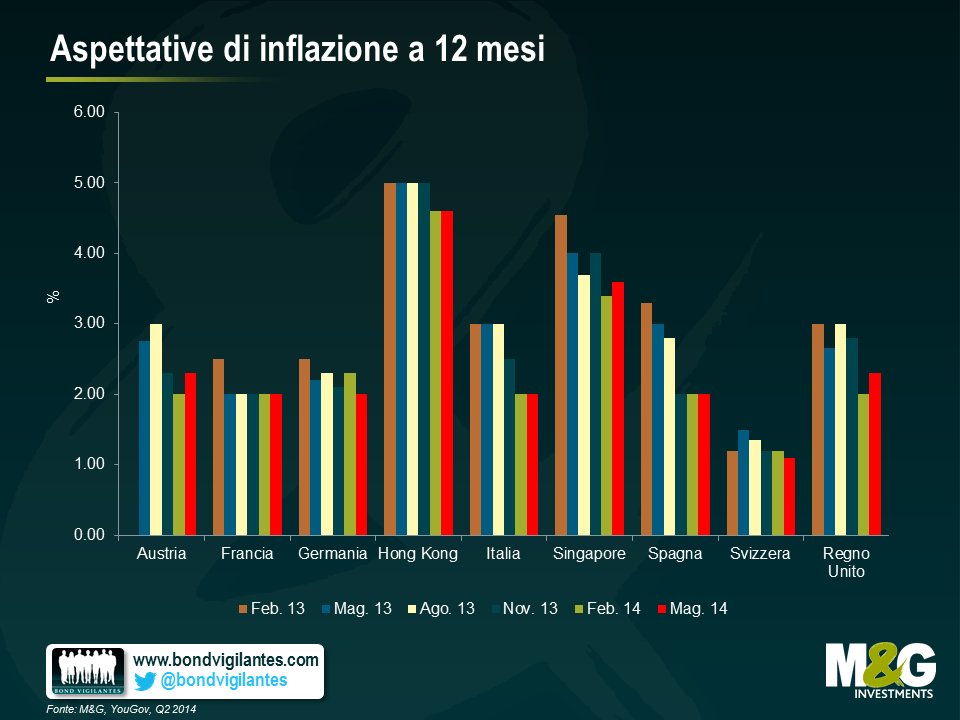

Stiamo lanciando oggi il nuovo Sondaggio M&G YouGov sulle aspettative di inflazione, che mira a valutare cosa si aspettano i consumatori sul fronte dell’aumento dei prezzi nel breve e nel medio termine.

Con i tassi d’interesse ai minimi di sempre, le banche centrali continuano a iniettare ingenti quantità di stimolo monetario nell’economia mondiale. I tassi di inflazione recenti negli Stati Uniti, in Regno Unito e in Germania hanno svolto un ruolo cruciale nel mercato attuale, in cui gli interventi delle autorità di governo sono diventati sempre più sensibili alle tendenze di inflazione. Ciò è vero per la Fed come per la Banca d’Inghilterra, mentre i mercati formulano ipotesi sulle modalità e i tempi delle loro strategie di uscita, ma soprattutto per la BCE, il cui ultimo round di azioni sembra essere derivato in larga misura dalle pressioni disinflazionistiche nell’Eurozona. In questo contesto, si è intensificata l’attenzione del mercato riguardo alle aspettative di inflazione.

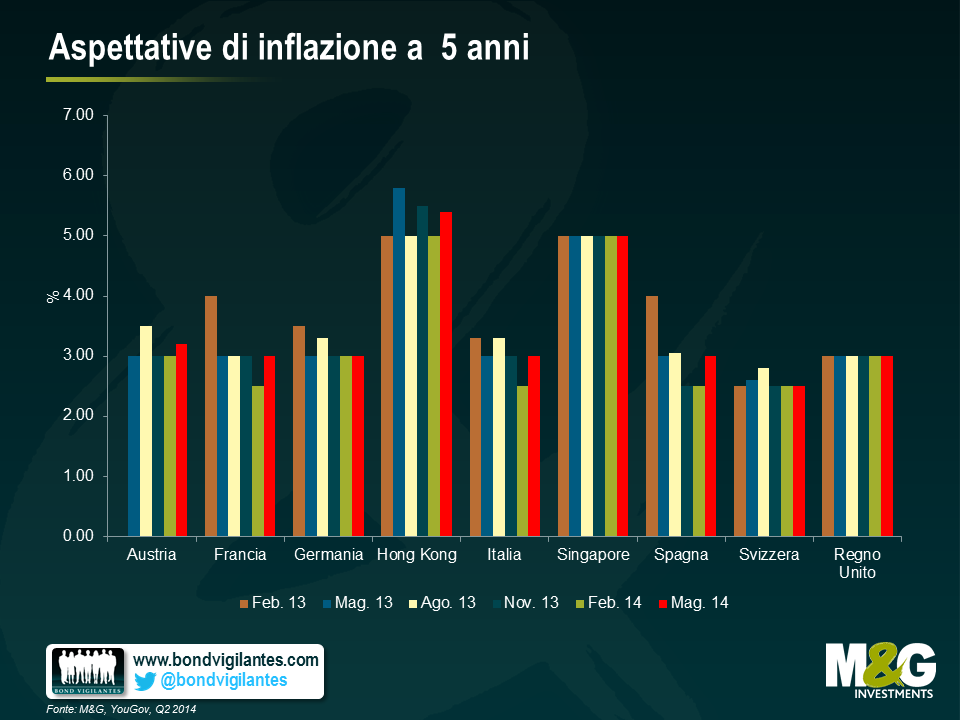

Il risultato del Sondaggio M&G YouGov sulle aspettative di inflazione condotto a maggio indica che le aspettative a breve e medio termine restano saldamente ancorate in quasi tutti i Paesi europei.

Il dato a breve termine è aumentato dal 2% al 2,3% nel Regno Unito, dove si moltiplicano i segnali di ripresa dell’economia e di riaccelerazione delle pressioni salariali. Per contro, le aspettative di inflazione dei consumatori tedeschi si sono attenuate nell’ultimo trimestre, quando la tendenza al ribasso dell’IAPC tedesco (1,1% anno su anno in aprile) potrebbe aver contribuito alla sensazione che il costo della vita in Germania sia destinato a un aumento molto moderato l’anno prossimo.

La tendenza generale al ribasso delle aspettative di inflazione a breve termine sembra essere sostanzialmente svanita in tutti i Paesi dell’UEM e nel Regno Unito. Si tratta di un dato in parte sorprendente, considerando che in gran parte d’Europa l’inflazione risulta ancora bassa e in calo.

Nel medio termine, le aspettative di inflazione restano al di sopra degli obiettivi delle banche centrali in tutti i Paesi sondati, segno che i consumatori hanno poca fiducia nell’efficacia delle misure adottate dai governi per raggiungere la stabilità dei prezzi. In un orizzonte di cinque anni, l’inflazione nel Regno Unito si prevede ben ancorata a un sorprendentemente stabile 3%. Nonostante i bassi livelli di inflazione recenti in tutta Europa, la maggior parte dei consumatori in Francia, Italia e Spagna continua a considerare il caro vita una preoccupazione, mentre le aspettative a lungo termine sono risalite al 3%.

A sette anni dall’inizio della crisi finanziaria, è quanto mai difficile escludere l’idea che l’Europa stia diventando come il Giappone.

Questo confronto è tutt’altro che nuovo e le ipotesi avanzate da molti già dal 2008, secondo cui il mondo sviluppato si avviava a ripetere l’esperienza giapponese, oggi sembrano ampiamente fuori bersaglio (abbiamo espresso la nostra opinione al riguardo qui e qui). La vigorosa ripresa della crescita in diverse economie sviluppate, in particolare Stati Uniti e Regno Unito, indica piuttosto che molti Paesi stanno evitando le trappole di liquidità e riuscendo a trovare la propria strada, anziché seguire ciecamente il Giappone verso l’oblio. Si può dire che le misure politiche super-espansive hanno avuto un sostanziale successo.

Questo, però, non vale in Europa, dove sembra che la lezione del Giappone non sia stata ancora assimilata. E qui il mercato obbligazionario di certo considera questa ipotesi molto seriamente. I rendimenti sui bund decennali sono crollati dal livello appena inferiore al 2% alla fine dell’anno e l’inflazione scontata dal mercato è pari solo all’1,4% per i prossimi 10 anni, quindi ampiamente al di sotto della definizione quantitativa di stabilità dei prezzi fornita dalla BCE.

Quindi quanto è ragionevole il confronto con il Giappone e cosa possono aspettarsi gli investitori obbligazionari se la storia si ripete?

Il preludio alla recente esperienza europea non è stato molto diverso da quello del Giappone alla fine degli anni ’80. Le condizioni finanziarie eccessivamente accomodanti hanno prodotto un boom immobiliare, mercati con quotazioni elevate e la solita perdita di favore che ne consegue. Come sta accadendo oggi in Europa, il Giappone è ritrovato con un sistema bancario sovradimensionato e indebolito, e una popolazione ultraindebitata e sempre più anziana. In Giappone come in Europa è mancata la capacità o la volontà di adottare politiche anticicliche e il meccanismo di trasmissione della politica monetaria si è inceppato. Entrambe le regioni hanno attraversato faticosamente periodi di forte apprezzamento valutario – anche se l’esperienza giapponese è stata più estrema – e una realtà di costante riduzione dell’indebitamento sia nel settore bancario che in quello delle famiglie. La mancanza di un intervento rapido e deciso per affrontare i problemi del settore bancario, contrariamente a quanto accaduto negli Stati Uniti, continua a limitare i prestiti all’economia dell’Eurozona in senso ampio, una situazione che riflette da vicino quella del Giappone negli anni ’90 e oltre. E per quanto le dinamiche demografiche in Giappone possano sembrare molto più preoccupanti di quelle che vediamo oggi in Europa, all’epoca erano molto più simili all’attuale situazione europea.

Probabilmente la differenza più evidente fra le due esperienze ruota intorno alla risposta del mercato del lavoro. Mentre nell’Eurozona la disoccupazione è aumentata molto dopo la crisi, in Giappone c’è stata una maggiore pressione al ribasso sui salari, con una perdita di posti di lavoro relativamente minore e un impatto negativo più marcato sui prezzi.

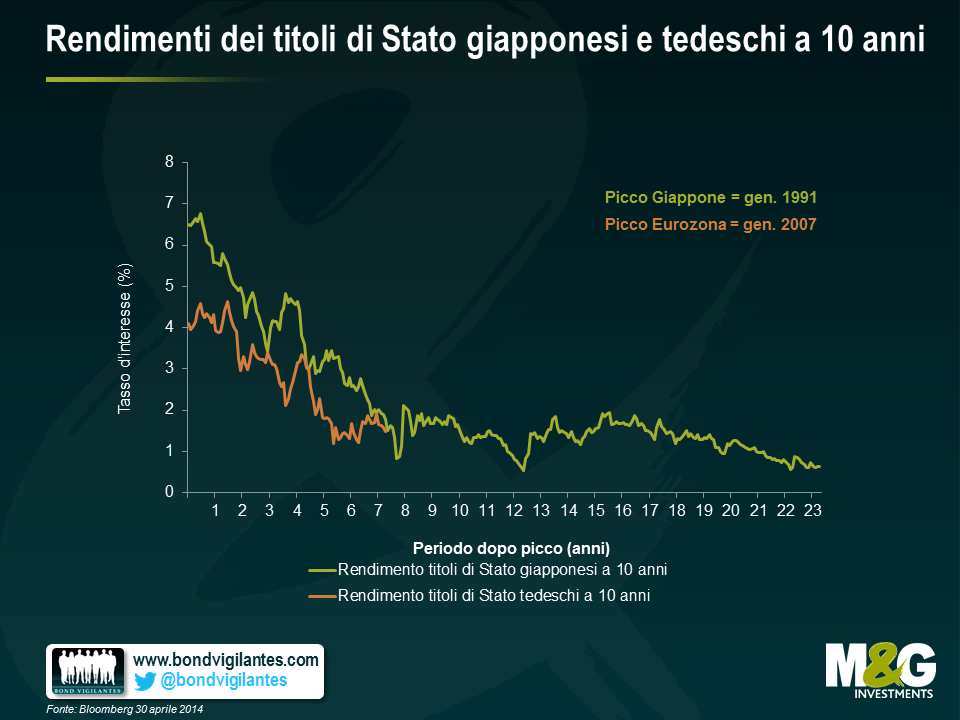

Con tutte queste analogie fra le due situazioni, nonostante qualche notevole differenza, vale senz’altro la pena di guardare alla risposta del mercato obbligazionario nipponico.

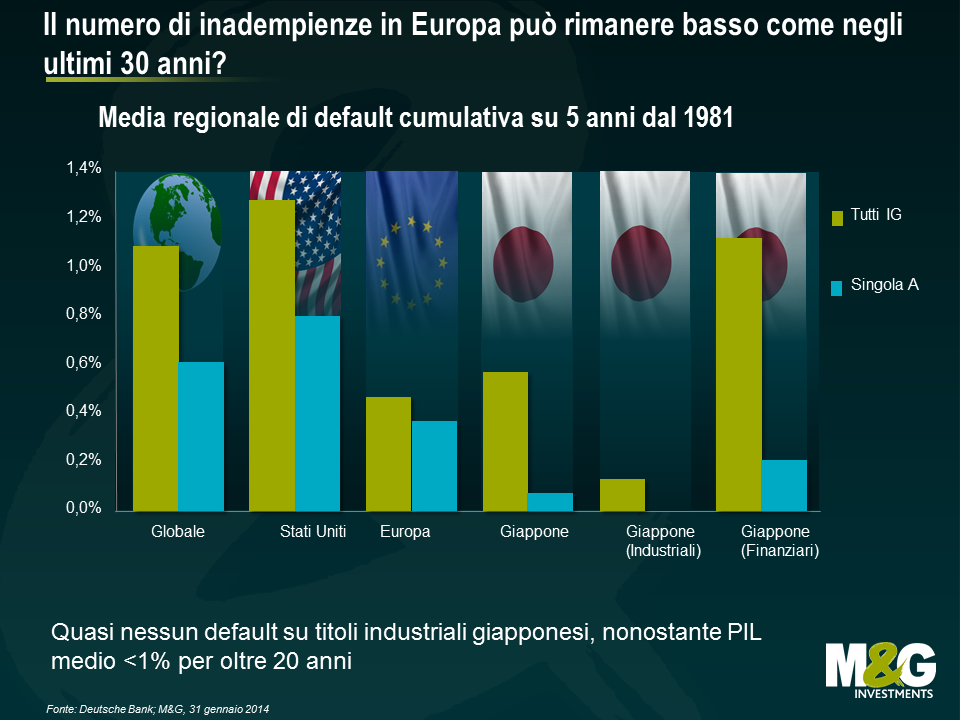

Come ci si potrebbe aspettare da un’economia impantanata nella deflazione, l’esperienza del Giappone nell’arco di vent’anni è stata caratterizzata da rendimenti obbligazionari estremamente bassi (grafico 1). Gli interessi modesti offerti dai titoli governativi hanno incoraggiato gli investitori a cercare rendimenti investendo nelle obbligazioni societarie, il che ha spinto gli spread verso il basso (grafico 2) e creato un circolo virtuoso da cui sono derivati tassi di default e rendimenti obbligazionari bassi – una situazione che persiste a distanza di circa 23 anni.

A margine, i tassi di default giapponesi sono rimasti eccezionalmente contenuti, nonostante i due decenni di stagnazione del Paese. I tassi d’interesse bassi, gli alti livelli di liquidità e il rifiuto di consentire l’inadempienza o la ristrutturazione del debito degli emittenti hanno creato un Paese invaso da banche e società zombie. Ciò ha determinato una produttività inferiore e quindi un potenziale di crescita a lungo termine più ridotto, una situazione tutt’altro che ideale, ma non necessariamente negativa nel breve-medio termine per chi investe in obbligazioni societarie. Sulla base di questa considerazione, gli spread del credito europei vicini ai minimi storici, come quelli attuali, possono essere facilmente giustificati.

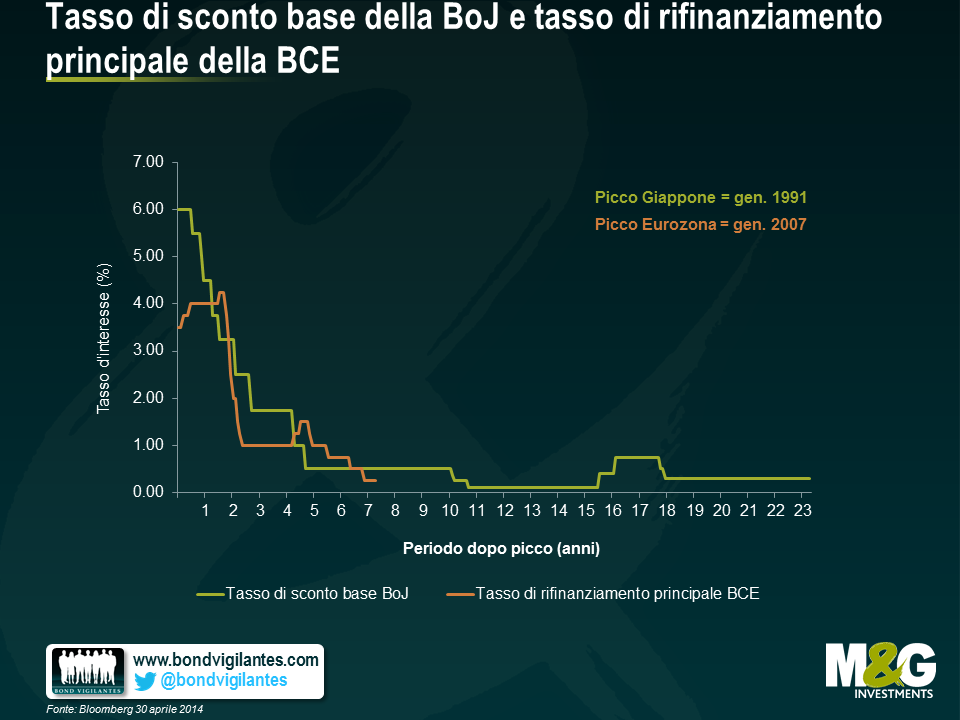

L’Europa oggi si trova in una situazione simile a quella del Giappone dopo diversi anni di crisi. Una deflazione conclamata può sembrare ancora lontana, anche se il rischio di un disancoraggio delle aspettative di inflazione è molto concreto e ultimamente è stato evocato spesso. L’errore più grande del Giappone probabilmente è stato la relativa mancanza di azione da parte della banca centrale. Vedremo che effetto avranno se le nuove policies dichiarate oggi 5 Giugno dalla BCE.

Anche se probabilmente è prematuro parlare di “giapponizzazione” dell’Europa, l’ipotesi di una politica a lungo termine della BCE a sostegno della liquidità, con rendimenti obbligazionari bassi e spread contratti, non sembra affatto remota. La BCE si è detta pronta ad agire. Di sicuro dovrebbe farlo. I segnali di allarme sono davanti agli occhi di tutti.

A prescindere che crediate o no all’adozione di un vero programma di allentamento quantitativo con acquisto di titoli di Stato da parte della BCE questa settimana (ipotesi che la stragrande maggioranza del mercato considera estremamente remota), il fatto che i rendimenti dei bund tedeschi a 2 anni siano ancora positivi è piuttosto sorprendente. Il bund a 2 anni attualmente rende lo 0,05%, meno dello 0,2% di inizio anno, ma più di quanto ci si potrebbe aspettare considerando che: a) offrivano rendimenti negativi nel 2012 e nel 2013; e b) l’esito più probabile della riunione di giovedì, secondo il mercato, è un taglio del tasso di deposito della BCE, che finirebbe così in territorio negativo.

Il grafico di seguito mostra che nel secondo semestre del 2012, come pure verso la metà del 2013, il rendimento offerto dal bund biennale era negativo (ossia, chi avesse acquistato il titolo al prezzo di mercato vigente e l’avesse tenuto fino a scadenza, avrebbe dovuto aspettarsi un rendimento nominale totale negativo), con una punta minima del -0,1% raggiunta a luglio 2012.

Ovviamente, in particolare nel 2012 la disgregazione dell’Eurozona era una minaccia quanto mai concreta. Gli spread delle obbligazioni periferiche erano saliti ai livelli più ampi di sempre (i CDS sui titoli spagnoli a 5 anni quotavano a oltre 600 bps a luglio 2012), e i saldi Target 2 mostravano che in agosto 2012 le banche tedesche avevano assorbito 750 miliardi di euro di depositi, in quanto mercato “rifugio”, dagli altri Paesi dell’area dell’euro (in particolare, Spagna e Italia). Quindi, sebbene il tasso di rifinanziamento della BCE fosse allo 0,75% a luglio 2012, in confronto allo 0,25% attuale, la preferenza per i titoli di Stato tedeschi a scapito degli asset dei governi periferici aveva spinto i prezzi dei bund a breve scadenza verso livelli tali da produrre rendimenti negativi.

Questa volta, però, mentre la minaccia che l’area dell’euro si sgretoli appare decisamente minore – i CDS spagnoli quotano oggi a 80 bps contro i 600 del 2012 – la prospettiva di tassi di deposito negativi adottati dalla BCE potrebbe produrre dinamiche diverse, in grado di generare un impatto sui titoli governativi a breve termine. Il mercato si aspetta che Francoforte fissi effettivamente un tasso di deposito negativo, addebitando lo 0,1% alle banche che depositano denaro presso la BCE. La Danimarca ha intrapreso misure analoghe con successo nel 2012, nel tentativo di scoraggiare gli speculatori di fronte ai capitali in fuga dall’Eurozona che confluivano nel Paese. Mentre il tasso di rifinanziamento della BCE sembra destinato a rimanere positivo, il taglio dei tassi di deposito potrebbe avere implicazioni rilevanti per i fondi del mercato monetario. David Owen di Jefferies sostiene che nell’area dell’euro i capitali investiti in fondi money market valgano 843 miliardi di euro, ossia l’8,5% del PIL. Ma che succede a questi soldi se i tassi diventano negativi? Nel 2012, quando la BCE ha tagliato il tasso di deposito portandolo a zero, vari gestori di fondi di questo tipo hanno chiuso o limitato l’accesso a tali strumenti (ad esempio, JPM, BlackRock, Goldman Sachs – si veda l’articolo del FT qui). Molti fondi del mercato monetario nel mondo garantiscono, o quanto meno implicano, un valore patrimoniale netto (NAV) costante o positivo, il che ovviamente non è possibile in un contesto di tassi negativi, quindi i fondi chiudono, almeno per quanto riguarda l’ingresso di nuovi capitali. E perché un investitore dovrebbe essere attratto da un fondo money market, con tanto di rischio di credito derivante dagli asset detenuti da questo veicolo, quando può ottenere un rendimento positivo da un bund “a rischio zero”?

Dunque, mentre un vero e proprio QE sembra ancora di là da venire, ammesso che sarà mai adottato, e il famoso “tutto il necessario” di Draghi significa che il rischio di disgregazione dell’Eurozona sta normalizzando gli squilibri a livello di rischio di credito e sistema bancario, l’enorme quantità di denaro detenuta nei fondi del mercato monetario in cerca di rendimenti positivi, per volontà o per la necessità indotta dalla chiusura di tali fondi, rende difficile capire come mai il rendimento dei bund a 2 anni sia ancora superiore allo zero.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.