Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

I tassi d’interesse, sia a breve che a lungo termine, sono ai minimi record in Europa. Alla base di questo fenomeno c’è la convinzione che i livelli occupazionali e di inflazione saranno più bassi più a lungo. La situazione preoccupa la BCE e il discorso di Draghi a Jackson Hole fa presagire nuove misure espansive. Quelli che stiamo vivendo sono tempi eccezionali.

La storia di come siamo arrivati a questo punto è piuttosto semplice: un collasso bancario globale nel 2008, seguito da un’ulteriore ondata di gravi difficoltà per il sistema bancario europeo, provocata dalla crisi del debito sovrano fra il 2011 e il 2012.

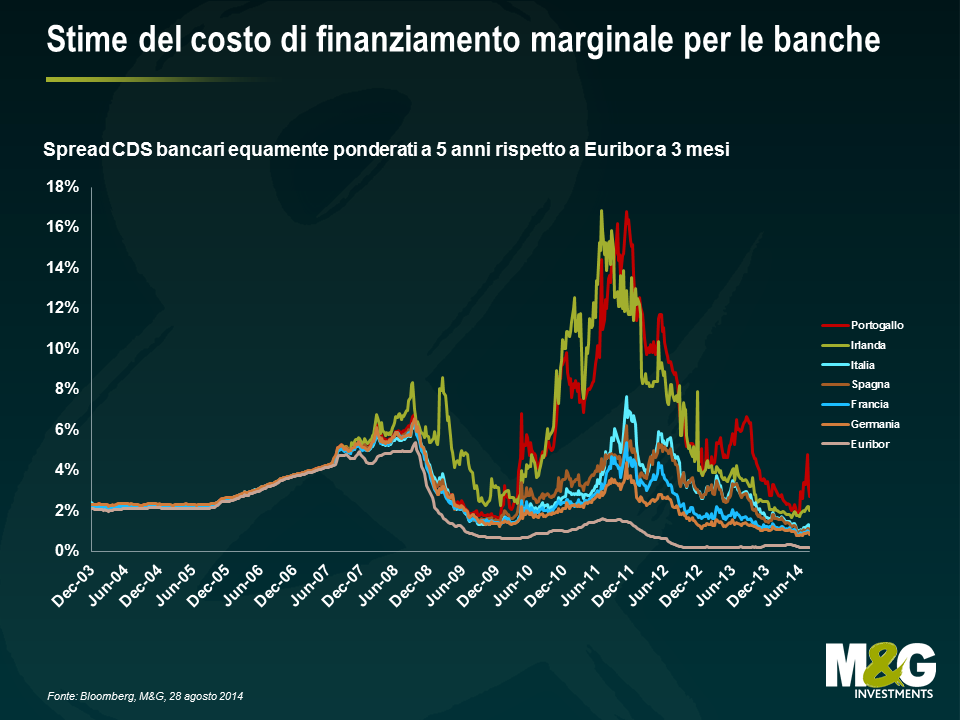

Il grafico sotto è un tentativo di illustrare l’andamento effettivo dei tassi d’interesse. Prendendo un indicatore rappresentativo del costo di finanziamento e sommandolo al tasso Euribor a tre mesi, si ottiene un quadro più completo delle condizioni monetarie reali, che non osservando semplicemente il tasso ufficiale della BCE. Durante la crisi dell’euro la politica monetaria è diventata restrittiva nell’area “core” e, ancora di più, nei Paesi periferici.

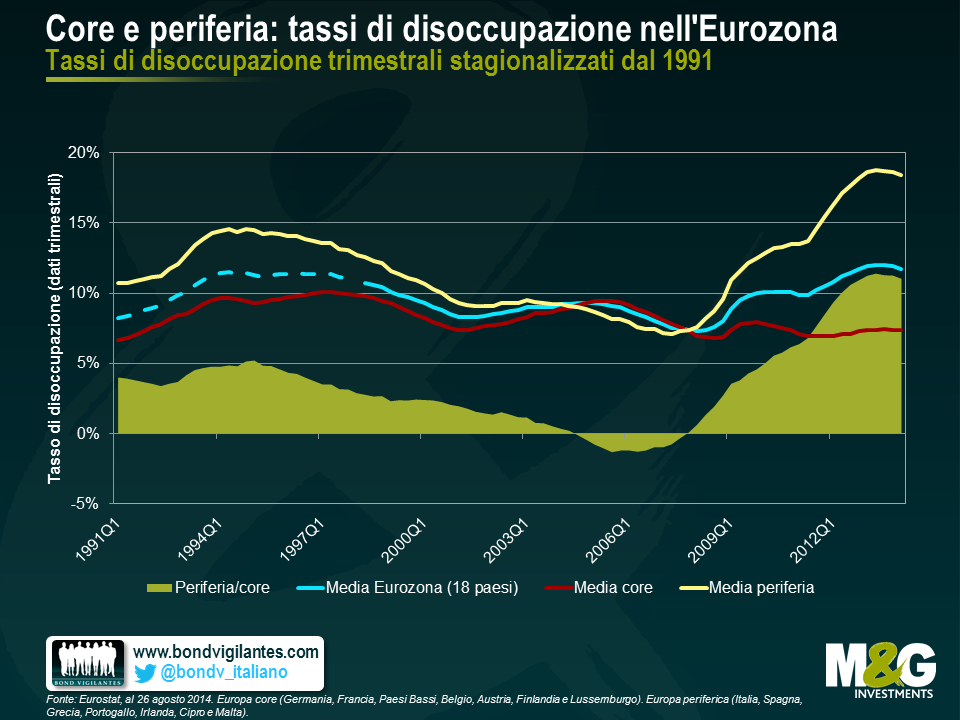

I grafici successivi mostrano la scomposizione dei dati di inflazione e occupazione, relativi ai Paesi cosiddetti “core” e a quelli periferici. Si nota che laddove viene adottata una politica monetaria più restrittiva, la disoccupazione risulta più alta e l’inflazione più modesta. La debolezza dell’Eurozona e, in particolare, della periferia non è affatto sorprendente, considerando il violento shock monetario subito dalla regione durante la crisi. Se ne può dedurre che la politica monetaria funziona ancora.

Successivamente, la politica monetaria reale è stata di fatto allentata in modo aggressivo, dall’estate del 2012 fino a oggi. Questo dovrebbe dare impulso all’Eurozona, a cominciare dalla periferia. In genere si presume che gli effetti della politica monetaria si manifestino con un ritardo di 18 mesi, ma in realtà la disoccupazione sta già diminuendo. Mi aspetto un prosieguo di questa tendenza.

Stiamo vivendo tempi eccezionali, per quanto riguarda i tassi d’interesse, ma da un punto di vista economico, la disoccupazione ha raggiunto livelli altrettanto elevati nel periodo 1994-1997 e l’inflazione è scesa al di sotto dell’1,0% nel 1999 e nel 2009.

Quando l’economia e i mercati prendono strade divergenti bisogna stabilire chi abbia ragione. Credo che la politica monetaria funzioni e l’enorme allentamento iniziato nel 2012 comporterà un tasso di disoccupazione in calo ed eviterà una deflazione conclamata. I tassi d’interesse eccezionalmente bassi in Europa sembrano incoerenti con i dati economici attuali e con i potenziali dati futuri.

In linea di principio, la Banca centrale europea (BCE) è ben posizionata per raggiungere l’obiettivo di stabilità dei prezzi, che definisce come un “incremento anno su anno dell’Indice armonizzato dei prezzi al consumo (IAPC) per l’area dell’euro inferiore al 2%”. Ma, in base ai dati di inflazione di luglio resi noti la scorsa settimana, l’unione monetaria nel suo complesso è pericolosamente vicina alla soglia di deflazione. Il tasso di variazione annuo dell’IAPC aggregato per l’Eurozona è crollato allo 0,4%, il livello di inflazione più basso da ottobre 2009.

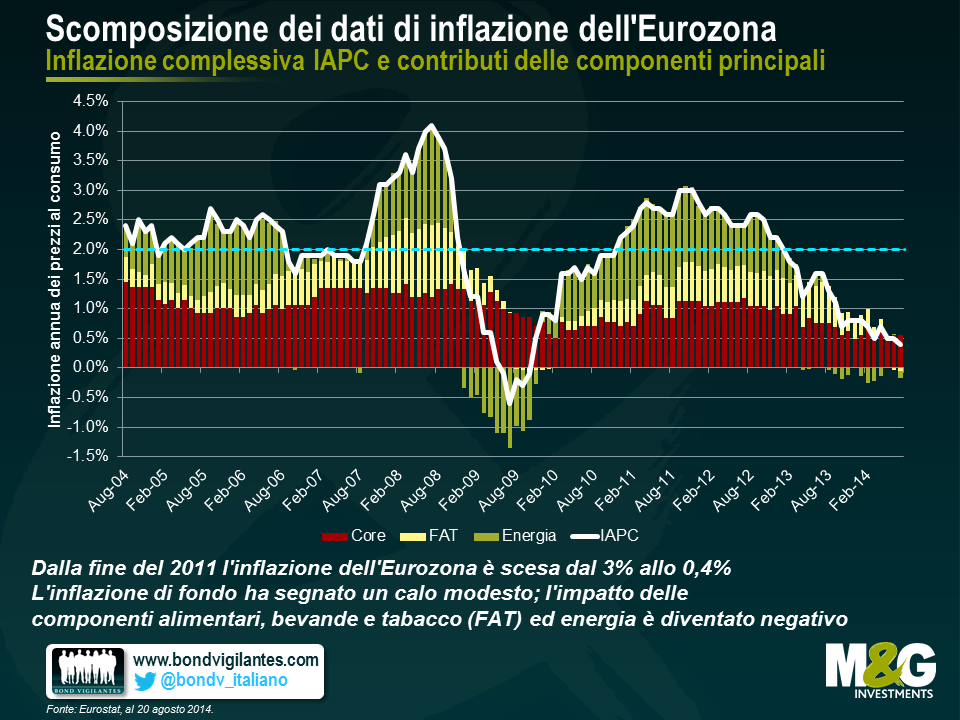

Ma qual è stato il fattore determinante di questo sviluppo? Per rispondere a questa domanda, abbiamo eseguito una scomposizione dei dati di inflazione complessiva dell’IAPC in tre componenti: (i) alimentari, bevande e tabacco; (ii) energia; e (iii) inflazione di fondo (inflazione “core”), ossia il dato residuo una volta sottratte le componenti (i) e (ii) dalla cifra complessiva. Il grafico sotto mostra i contributi delle singole componenti al dato totale, calcolati moltiplicando le variazioni mensili annualizzate degli indici costitutivi per le rispettive ponderazioni all’interno dell’IAPC complessivo.

Il forte calo registrato dall’inflazione complessiva dell’IAPC, dal 3,0% di fine 2011 allo 0,4% attuale, è attribuibile solo in misura relativamente modesta all’inflazione di fondo. È vero che il contributo della componente “core” si è ridotto dall’1,1% allo 0,6% in questo periodo, ma in confronto a quello delle altre due, è rimasto molto più stabile. Intuitivamente, questo risultato si capisce, dato che l’inflazione di fondo comprende voci molto diverse, dall’abbigliamento alla salute, fino alle comunicazioni. La diversificazione intrinseca attenua la volatilità del tasso “core”, in quanto le fluttuazioni a livello delle singole voci tendono a bilanciarsi fra loro. Il declino dell’inflazione nell’Eurozona è derivato principalmente dalle componenti degli alimentari, bevande e tabacco e dell’energia. Queste due voci, che a novembre 2011 avevano spinto verso l’alto l’inflazione complessiva rispettivamente in misura dello 0,7% e dell’1,3%, oggi esercitano entrambe un’azione frenante dello 0,1% ciascuna sulla cifra aggregata di luglio 2014. I tassi di inflazione in calo nell’Eurozona si possono spiegare almeno in parte con il rafforzamento dell’euro contro il dollaro USA (circa 1,27 dollari per euro all’inizio del 2012, fino al picco di 1,39 all’inizio di maggio 2014), che ha avuto un effetto deflazionistico sui prezzi all’importazione. Negli ultimi mesi, quando la tendenza del tasso di cambio ha cominciato a mostrare un’inversione, il prezzo del petrolio è crollato (da circa 114 dollari al barile Brent a metà giugno 2014, al livello attuale di 102 dollari), contribuendo a spingere verso il basso i prezzi energetici. Sarà interessante vedere l’effetto degli sviluppi geopolitici in Ucraina e in Medio Oriente sul contributo dell’energia all’inflazione nei prossimi mesi.

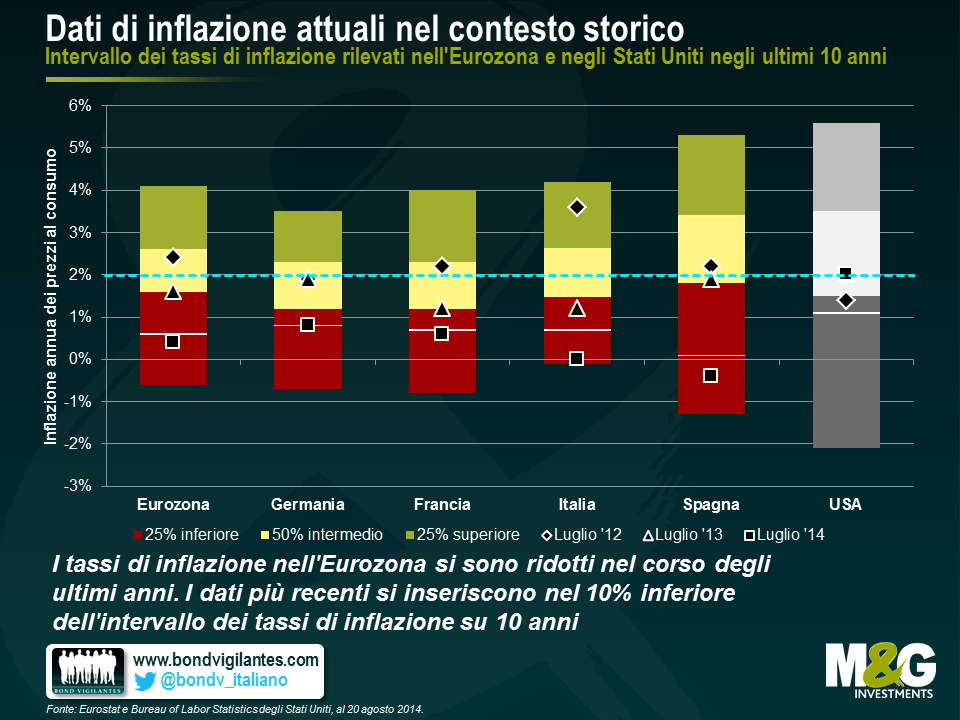

Per adesso, diamo un’occhiata ai tassi di inflazione dei singoli Paesi. In Germania e in Francia, le due maggiori economie dell’Eurozona, in luglio il tasso di inflazione è risultato nettamente al di sotto dell’1% (0,8% e 0,6% rispettivamente). La periferia ha visto un’inflazione nulla (0% in Italia) se non addirittura una deflazione (-0.4% in Spagna, -0,7% in Portogallo, -0,8% in Grecia). Sono cifre indubbiamente basse. Ma come si raffrontano ai tassi di inflazione storici? Abbiamo esaminato i dati di inflazione degli ultimi dieci anni (tassi di variazione annui dell’IAPC, pubblicati mensilmente) nell’Eurozona nel suo complesso, nelle quattro economie principali della regione e, per confronto, negli Stati Uniti. Per ogni entità, abbiamo ordinato le cifre dal valore più basso a quello più alto, suddividendo i tassi di inflazione in tre fasce di punti dati: il 25% inferiore, il 50% intermedio e il 25% superiore (si veda il grafico sotto). Le linee bianche segnano il limite al di sotto del quale si colloca il 10% inferiore delle letture del tasso di inflazione per ogni serie di dati. In più, abbiamo evidenziato le cifre di inflazione più recenti, oltre a quelle rilevate uno e due anni fa.

Possiamo trarre diverse conclusioni da questo grafico. Ad esempio, gli intervalli del tasso di inflazione in Germania (4,2%, da -0,7% a 3,5%) e in Italia (4,3%, da -0,1% a 4,2%) sono decisamente più contenuti rispetto a quelli della Spagna (6,6%, da -1,3% a 5,3%) e degli Stati Uniti (7,7%, da -2,1% a 5,6%). Ma l’aspetto più interessante del grafico è che inquadra il calo dei tassi di inflazione europei nel corso degli ultimi anni in un contesto statistico. Le letture di inflazione di luglio 2012 si inseriscono tuttora nel 50% intermedio, o addirittura nel 25% superiore nel caso dell’Italia. Fatta eccezione per la Germania, all’epoca i tassi di inflazione erano superiori al limite massimo del 2% fissato dalla BCE. Tuttavia, i punti dati più recenti relativi a luglio 2014 si collocano nel 10% inferiore degli intervalli di tasso di inflazione su 10 anni. L’inflazione tedesca e quella francese sono, rispettivamente, pari e leggermente sotto alle rispettive soglie del 10% inferiore, fascia in cui è sprofondato il tasso di inflazione di Italia e Spagna. L’inflazione attuale allo 0% in Italia corrisponde di fatto alla seconda lettura mensile più bassa degli ultimi dieci anni. Per contro, l’inflazione dei prezzi al consumo negli Stati Uniti non segue una traiettoria al ribasso, ma il dato ha mostrato un andamento altalenante, oscillando fra l’1% e poco più del 2,0% negli ultimi due anni. Ad esempio, il dato di luglio 2012, pari all’1,4%, si inserisce nel 25% inferiore, mentre il 2% registrato sia a luglio 2013 che nello stesso mese del 2014, rientra nel 50% intermedio.

Cosa significa per gli investitori obbligazionari? Prima di tutto, il divario di inflazione fra l’Europa e gli Stati Uniti, associato alle notevoli differenze in termini di crescita reale del PIL (-0,4% nel 2013 e 0% nel secondo trimestre del 2014 per l’Eurozona, contro il 2,2% e il 4,0% degli Stati Uniti negli stessi periodi) e al vigore del mercato del lavoro (tasso di disoccupazione pari all’11,9% nel 2013 e all’11,6% nel secondo trimestre del 2014 nell’Eurozona, contro il 7,4% e il 6,2%, rispettivamente, negli Stati Uniti), corrobora l’ipotesi del disaccoppiamento in corso fra le due aree economiche. Il calo progressivo dei tassi di inflazione nell’Eurozona, ben al di sotto del livello del 2%, lascia un ampio spazio di manovra alla BCE. Per ora i tassi d’interesse europei probabilmente resteranno intorno allo zero e, nei prossimi mesi, non ci sorprenderebbe vedere l’adozione di ulteriori misure monetarie espansive, come gli acquisti di asset, da parte di Francoforte, nel tentativo di stimolare la ripresa economica.

A destra c’è il cancelliere dello scacchiere George Osborne, l’uomo dell’austerità con l’accetta. A sinistra c’era il leader dell’opposizione Ed Miliband, il paladino della libertà fiscale. Oggi sembrerebbe quasi che Miliband e co. siano pronti ad abbracciare tacitamente l’austerità dei Tory, temendo la crescente fiducia dell’elettorato nella capacità di Cameron e Osborne di gestire l’economia britannica ormai in pieno boom. I Liberal-democratici hanno accusato i Tory di perseguire un’austerità fine a se stessa, ma puntano ancora a eliminare il deficit di bilancio nei prossimi tre o quattro anni. Dunque, in pratica, resta solo il Partito Nazionale Scozzese, che sta incoraggiando fortemente gli scozzesi a votare per l’indipendenza in modo che la Scozia possa “sfuggire ai piani di austerità di Londra“.

Il problema di tutto questo atteggiamento di austerità è che si basa su premesse completamente fasulle. Come confermato dai dati pubblicati oggi (21 agosto 2014), non c’è stata alcuna austerità britannica, almeno da due anni a questa parte. Del resto ciò spiegherebbe il motivo per cui, stando alle stime del Fondo monetario internazionale, il Regno Unito dovrebbe essere quest’anno l’economia con la crescita più rapida tra i Paesi sviluppati.

Il grafico sottostante inquadra il saldo di bilancio britannico in un contesto internazionale. Negli Stati Uniti c’è stato un profondo consolidamento fiscale che, dopo aver pesato in misura significativa sulla crescita nel periodo 2011-2013, da adesso in poi è destinato a un deciso ridimensionamento, e questo è uno dei motivi per cui siamo positivi sull’economia statunitense. Il consolidamento fiscale dell’Eurozona è stato attuato dai mercati solo in parte, anche se la regione nel suo complesso, sulle orme degli Stati Uniti, è alle prese con un deficit di bilancio simile a quello visto nel 2004-05. Da parte sua, la Germania, che non subisce alcuna pressione da parte dei mercati, prevede di raggiungere il pareggio di bilancio quest’anno. Nel Regno Unito l’economia è cresciuta a un ritmo quasi triplo rispetto a quella tedesca, fino al secondo trimestre dell’anno in corso, eppure il Paese continua ad avere un deficit enorme in termini storici.

Il motivo principale della politica fiscale tutt’altro che parsimoniosa in Regno Unito è l’incapacità di ridurre la spesa pubblica. Ma il problema non è solo la spesa eccessiva. Le entrate tributarie nei primi quattro mesi di quest’esercizio fiscale sono inferiori dell’1,9% al livello di luglio 2013, e questo in termini nominali, per non parlare del dato reale. L’Ufficio per la responsabilità di bilancio (OBR) sarà in grado di fornire maggiori dettagli al riguardo, nella relazione attesa oggi (21 agosto 2014). Forse questa situazione è in parte riconducibile alla concentrazione delle entrate nella prima parte dell’anno passato, che rende poco veritiero il confronto mese-mese, e l’OBR probabilmente prevederà un aumento degli incassi verso la fine di quest’anno.

Il grafico sotto mostra come la spesa pubblica nel Regno Unito sia aumentata tutti gli anni.

L’abitudine alla spesa unita alla scarsa crescita delle entrate fiscali fa sì che le cifre relative ai prestiti netti del settore pubblico si muovano a passo lento. Nei quattro mesi fino a luglio, questo dato (senza tenere conto degli interventi finanziari) in realtà è risultato superiore al livello rilevato nei periodi 2021/12, 2012/13 e 2013/14. Anche su questo sarà l’OBR a fornire informazioni più precise, ma non si può negare che la situazione delle finanze pubbliche del Regno Unito risulti tutt’altro che rosea.

Detto ciò, non voglio suggerire che il governo britannico debba necessariamente adottare una politica fiscale più rigorosa. Per quanto quella attuale sia insostenibile nel lungo periodo, di recente l’atteggiamento accomodante su questo fronte ha contribuito al vigore della crescita economica e, soprattutto, ha incoraggiato il settore privato ad avviare finalmente gli investimenti. Inoltre, tradizionalmente, nei Paesi che adottano una politica fiscale espansiva ci si aspetterebbe una curva dei rendimenti relativamente inclinata, ma al momento la situazione nel Regno Unito è opposta, con vari rendimenti a più lungo termine prossimi ai minimi record. In altre parole, i mercati sono indifferenti (almeno per ora) e si può agevolmente sostenere l’opportunità che il governo finanzi qualche investimento infrastrutturale necessario e, in ultima analisi, produttivo. Sto solo dicendo che l’elettorato britannico merita molta più onestà in questo dibattito.

I green bond sono strumenti che prevedono la destinazione esclusiva dei proventi a progetti “verdi” nuovi ed esistenti, ossia attività che promuovono iniziative per la sostenibilità climatica o ambientale in generale. In sostanza, servono a raccogliere capitali da investire in progetti destinati a produrre vantaggi ambientali. L’International Capital Market Association (ICMA) ha definito le linee guida per l’emissione dei green bond a gennaio del 2014.

Se in origine le obbligazioni verdi erano appannaggio quasi esclusivo di emittenti sovranazionali (come la Banca Europea per gli Investimenti, la Banca Mondiale e la Banca Europea per la Costruzione e lo Sviluppo), oggi gli emittenti finanziari e societari attingono sempre più spesso a questa nuova fonte di finanziamento.

Quella delle obbligazioni verdi di tipo societario, in quanto asset class nascente, è un’area brulicante di primati. Nell’ottobre del 2012, l’azienda di gas industriali Air Liquide si è autodefinita la “prima società privata a emettere obbligazioni corrispondenti ai criteri degli investitori socialmente responsabili (SRI)”. Questo titolo è antecedente ai Principi dei green bond e, tecnicamente, forse non è neanche un’obbligazione verde, ma merita una menzione essendo stato “collocato in prevalenza presso emittenti con mandato di Investitori socialmente responsabili (SRI)”. Da allora, abbiamo visto l’utility francese EDF annunciare a novembre 2013 “l’emissione del primo green bond societario”, anche se questo stesso record potrebbe essere rivendicato (questione di un paio di giorni) dall’impresa immobiliare svedese Vasakronan. Più di recente, a marzo 2014, l’azienda di beni di consumo Unilever ha dichiarato che “il titolo di sostenibilità verde Unilever è il primo green bond sul mercato della sterlina, oltre che il primo emesso da una società del settore dei beni di largo consumo (FMCG)”.

È evidente che gli emittenti societari hanno tutte le intenzioni di spingere lo sviluppo del mercato dei green bond come fonte di finanziamento alternativa e, così facendo, di sensibilizzare il pubblico sui problemi ambientali che si trovano ad affrontare. Osservando il grafico seguente si nota che le aziende sono oggi la singola fonte principale di emissioni “verdi”. Se è chiaro che gli emittenti e gli investitori ottengono entrambi vantaggi in termini di reputazione per l’adesione e l’appoggio a progetti sostenibili, le obbligazioni verdi mancano di una definizione vincolante riconosciuta a livello internazionale e si limitano a rispettare una serie di linee guida su base volontaria.

Una delle caratteristiche strutturali dei green bond è il fatto che spesso sono emessi a margine di programmi esistenti di emissione di titoli in euro a medio e lungo termine (EMTN) e garantiti dalla società capogruppo. I flussi di cassa per il servizio del debito derivano dall’emittente, il che implica la possibilità di attingere ai flussi di cassa complessivi della società, e non solo del progetto finanziato specifico. Non sorprende, quindi, che il merito di credito di queste obbligazioni sia in linea con quello degli altri titoli dello stesso emittente. Tuttavia, questa dislocazione significa che gli investitori non sono in grado di identificare i flussi di cassa derivanti dal progetto sottostante.

Gli emittenti di obbligazioni societarie spesso classificano l’uso dei proventi alla voce “finalità societarie generali”, che in genere dice poco agli investitori su come e dove tali fondi saranno utilizzati. Ad esempio, saranno destinati a operazioni di rifinanziamento, fusione e acquisizione, spesa strumentale o riacquisto di azioni? Per contro, una delle pietre angolari dei green bond è che l’uso dei proventi è definito nella documentazione legale del titolo, il che dovrebbe assicurare un certo grado di trasparenza. Dico un certo grado perché, in pratica, una volta che i proventi vengono impiegati, l’investitore potrebbe avere informazioni limitate sull’avanzamento del progetto e la misura in cui raggiunge gli obiettivi ambientali. Ad esempio, i proventi dell’obbligazione per il progetto specificato stanno contribuendo a una riduzione rilevabile dei gas serra, del consumo di acqua o della creazione di rifiuti?

Esiste una certa asimmetria nelle credenziali ecologiche richieste, fra emittenti e investitori. Per poter lanciare un green bond, un emittente deve attenersi ai principi definiti dall’ICMA. Oltre alla destinazione dei proventi, tali linee guida indicano come comportarsi riguardo alla valutazione e selezione dei progetti, alla rendicontazione come pure alla gestione dei proventi. In merito a quest’ultimo aspetto, comprendono anche il suggerimento di rafforzare l’integrità ambientale dello strumento attraverso l’impiego di un revisore esterno, un ente di verifica indipendente o, secondo la definizione di alcuni, un’agenzia di rating degli Investimenti socialmente responsabili (SRI). Eppure, con tutto questo rigore sul lato dell’emittente, sembra che non ci siano limitazioni riguardo a quali fondi obbligazionari possano diventare proprietari di titoli di questo tipo. Se gli emittenti citano spesso il desiderio di diversificare le fondi di finanziamento e attrarre investitori socialmente responsabili e sensibili ai temi ambientali, sociali e di governance in cerca di strumenti a reddito fisso sostenibili (dal punto di vista ambientale e dei flussi di cassa), da parte loro gli investitori non hanno necessariamente bisogno di una ‘fedina’ verde così pulita.

Anzi, talvolta anche un’obbligazione emessa in un “involucro verde” può non soddisfare alcuni fondi SRI, ad esempio se questi sostengono, a torto o a ragione, che EDF utilizzi flussi di cassa generati da attività legate all’energia nucleare per pagare le cedole del suo green bond. Un altro approccio a questo aspetto sarebbe sostenere che i progetti ambientali ricevono vantaggi in termini di qualità del credito dall’uso di flussi di cassa societari per dare impulso all’investimento in iniziative verdi. In ogni modo, resta all’investitore l’onere di stabilire quanto sia davvero verde l’obbligazione. Le agenzie di rating finora non si sono addentrate in questo terreno insidioso, assegnando una giudizio relativo di “ecologicità”.

Infine, esaminando alcuni esempi di emittenti societari di obbligazioni verdi nella tabella seguente, sembra che il prezzo dei green bond sul mercato secondario sia in linea con quello di altre emissioni “non verdi”, come sembra ragionevole alla luce di quanto detto riguardo alla struttura e al cash flow.

La Francia ha un modello sociale unico. Nasce dalla fine della Seconda Guerra Mondiale, quando il Consiglio nazionale di resistenza (CNR) mise insieme frettolosamente un piano di ricostruzione del Paese, dopo cinque anni di occupazione nazista. Pur non avendo ufficialmente alcuna affiliazione politica, il CNR in realtà era influenzato da soggetti di sinistra e dal Fronte Nazionale, un partito comunista. Il “piano d’azione” del CNR ha contribuito a definire i connotati della Francia all’indomani della guerra ed è uno dei motivi per cui oggi i sindacati hanno un ruolo così prominente nella società e i francesi sono così attaccati ai loro “diritti sociali acquisiti”.

Da allora, riformare la Francia è sempre stato un compito difficile. La scorsa settimana è stato reso noto che il Paese ha archiviato il secondo trimestre consecutivo senza crescita, quindi appare ovvia l’esigenza urgente di qualche cambiamento. La Francia è cresciuta di appena lo 0,1% nel corso dell’ultimo anno. Nonostante i tassi d’interesse estremamente bassi e la contrazione della spesa pubblica, i conti mostrano ancora un deficit strutturale e il rapporto debito/PIL è salito dal 77% al 93%. Ancora più preoccupante è il fatto che, al di là delle roboanti promesse del presidente Hollande di “invertire la curva della disoccupazione” entro la fine del 2013, il numero di persone in cerca di lavoro continua ad aumentare a un ritmo allarmante, pesando sulla fiducia dei consumatori e sulla spesa delle imprese.

Dunque, cosa può fare l’esecutivo Hollande in un Paese così difficile da riformare e con un raggio d’azione così limitato per la spesa pubblica?

Prima di tutto, dovrebbe puntare a semplificare il sistema fiscale, così complesso che negli anni è diventato quasi incomprensibile. La situazione su questo fronte continua a penalizzare l’economia francese creando incertezza e frenando gli investimenti societari. Solo negli ultimi due anni, i legislatori francesi hanno istituito 84 nuove imposte, per un totale di 60 miliardi di euro.

In secondo luogo, il governo deve ridurre l’onere dei contributi previdenziali sul settore delle imprese. Oggi la Francia spende il 17% del PIL in versamenti contributivi obbligatori, il livello più alto di tutte le 28 nazioni dell’UE. Sono in molti nel Paese a ritenere che questo sia il prezzo da pagare per il generoso sistema previdenziale francese, ma si fa troppo affidamento sulle imprese per il finanziamento di tale struttura. Nel resto d’Europa, l’onere dei contributi previdenziali è equamente ripartito, in media, fra datori di lavoro e lavoratori. In Francia, quasi il 70% dei contributi è a carico delle aziende. Ciò incide direttamente sul costo del lavoro e riduce la capacità delle imprese di competere in un mondo sempre più globalizzato. Il governo ha iniziato ad affrontare il problema, offrendo un credito d’imposta da 20 miliardi di euro a tutte le aziende francesi, ma la strada da fare è ancora lunga. Per consentire alla Francia di giocarsela alla pari con la vicina Germania, i contributi previdenziali a carico delle imprese dovrebbero essere ridotti di altri 80 miliardi di euro l’anno.

Infine, il governo dovrebbe affrontare anche l’eccessiva burocrazia del mercato del lavoro. Ad esempio, molte piccole imprese oggi si rifiutano di crescere oltre la soglia dei 50 dipendenti perché superando questa cifra si diventa soggetti a una serie di obblighi normativi e legali. Avrebbe più senso portare la soglia a 250 dipendenti, allineando la Francia alla norma europea. Il codice di Diritto del lavoro francese è lungo 3500 pagine e pesa un chilo e mezzo, mentre quello della Svizzera, dove la disoccupazione è al 3%, consta di 130 pagine e pesa 150 grammi (un confronto aneddotico fra tassi di disoccupazione e numero di pagine dei codici di diritto del lavoro dei diversi Paesi potrebbe essere l’argomento di un futuro post). Questo eccesso di burocrazia è in parte il motivo per cui la competitività della Francia si è ridotta negli anni recenti. Nell’ultima relazione sulla competitività globale del Forum economico mondiale, la Francia figura al 23° posto della classifica generale, mentre era al 21° nel 2013 e al 18° nel 2012. Ancora più allarmante è il fatto che il Paese è al 116° posto per “efficienza del mercato del lavoro” (su un totale di 148 nazioni), al 135° per “cooperazione nelle relazioni tra parti sociali” e al 144° in termini di “prassi di assunzione e licenziamento”. Le “norme restrittive sul lavoro” sono state indicate dagli intervistati come il fattore più problematico per chi svolge un’attività imprenditoriale in Francia.

Mentre la Francia barcolla sull’orlo della recessione, Hollande si trova in una posizione molto difficile. Uno stravolgimento del modello sociale provocherebbe un profondo malcontento, probabilmente tale da spingere il Paese in recessione. D’altra parte, non fare niente potrebbe avere lo stesso effetto, dato che la Francia continuerebbe a perdere competitività a livello globale. In uno studio recente pubblicato da Le Monde, il 60% degli intervistati si è detto “soddisfatto” del modello sociale francese, ma il 64% ha dichiarato che tale modello dovrebbe essere almeno in parte riformato. Il governo francese dovrebbe leggere questi dati come un segno del fatto che è possibile ritoccare il sistema fiscale e i mercati del lavoro, senza compromettere la possibilità di rielezione fra due anni. Con la popolarità al minimo storico e la disoccupazione più alta che mai, non c’è più tempo da perdere.

Il Baltic Dry Index (BDI) è l’indice che traccia quotidianamente l’andamento dei costi del trasporto merci su varie rotte delle navi dry bulk (ossia quelle che trasportano rinfuse secche) in base ai dati forniti dai mediatori marittimi al Baltic Exchange di Londra. Da marzo l’indice ha perso oltre il 50%, un calo che gli economisti temono possa riflettere un rallentamento generalizzato del commercio globale. Le rinfuse secche comprendono cemento, carbone, minerali e derrate alimentari come il grano. Poiché la Cina importa molte di queste merci per sostenere il proprio modello di crescita orientato agli investimenti, un crollo della domanda di navi che trasportano rinfuse secche in Cina potrebbe essere il segnale di una rapida decelerazione del Paese. Ciò, ovviamente, si ripercuoterebbe anche sulle economie maggiormente dipendenti dalle esportazioni verso la Cina: è il caso di Australia, Cile, Sudafrica e Corea del Sud , il cui export è destinato per il 21%-36% alla Repubblica Popolare.

Naturalmente, però, la domanda di spazio sulle navi rappresenta solo metà dell’equazione. Di fronte alle crescenti aspettative di una fine della grande crisi finanziaria e a tassi di crescita in Cina del 7-9%, la cantieristica navale ha registrato una netta espansione. Dal 2010 l’offerta di rinfuse secche ha evidenziato una crescita annua compresa fra il 5% e oltre il 15% e quasi sempre superiore a quella della domanda, con una conseguente frenata dei prezzi. La questione non riguarda solo le rinfuse secche, ma anche il grande eccesso di offerta di navi container. Le società di trasporto stanno cercando soluzioni a questi problemi. Ad esempio, dal 2011 al primo trimestre del 2014 la durata di vita media delle navi fino alla demolizione è scesa da 28 a 21 anni; il 4% della flotta è inattiva; le imbarcazioni hanno rallentato la velocità di navigazione per risparmiare sul carburante e sui costi derivanti dalla giacenza in porto; infine, le società di trasporto annullano gli ordini di nuove navi (nel 2013 il 32% delle unità ordinate non è stato consegnato per ritardi o annullamenti). Ma nel 2014-2015 il problema dell’eccesso di offerta non è destinato a migliorare, anzi.

Alla luce di quanto sopra, cosa ci sta dicendo l’indice Baltic Dry sulla crescita e sul commercio globale? All’inizio eravamo un po’ scettici: in passato, tra questi fattori c’era una buona relazione (abbiamo affrontato l’argomento in questa sede nel 2011), ma forse dopo il boom dell’offerta l’indicatore ha perso potere. In realtà, la correlazione tra il commercio globale e il BDI si è rivelata MOLTO buona. Secondo quanto emerge dal CPB World Trade Monitor, la relazione mensile pubblicata dall’Ufficio per l’analisi di politica economica (CPB) dei Paesi Bassi, il volume del commercio globale è diminuito dagli ultimi mesi del 2013. A maggio si è registrato un calo dello 0,6% su base mensile anche se, a fronte della volatilità e dei fattori stagionali, la media mobile a 3 mesi è preferibile alla misura del trimestre precedente. Il grafico seguente illustra l’andamento del commercio globale: dopo la forte accelerazione del 2010, negli ultimi due anni ha notevolmente rallentato la corsa, per poi evidenziare una breve ripresa a metà 2013 che si sta però indebolendo progressivamente. Nel primo trimestre del 2014, si è osservato un momentum negativo del commercio globale. Dal confronto tra l’indice Baltic Dry e i dati sul commercio mondiale, a prima vista non sembra sussistere una relazione stretta; il coefficiente di correlazione è però pari a 0,74 (forte) con un valore t di 7,83 (un livello estremamente elevato e significativo in termini statistici).

Nel nostro ultimo contributo sul Baltic Dry Index, abbiamo già osservato che ci sembrava un buon indicatore di tendenza per i rendimenti dei Treasury USA decennali, in quanto un calo del BDI lasciava presagire una riduzione del PIL giustificando quindi tassi più bassi. Infatti, la flessione dell’indice a inizio 2011 è stata un segno premonitore del forte rally dei Treasury 3 mesi dopo. Oggi esiste ancora una relazione fra queste due misure, ma sfortunatamente per noi gestori di fondi obbligazionari sono i rendimenti dei Treasury che anticipano le oscillazioni del BDI (perciò, armatori approfittatene!). Tuttavia, nello stesso periodo di tempo preso in considerazione dal grafico precedente, sussiste ancora una discreta correlazione se si ricorre al BDI come indicatore di tendenza a 3 mesi. In questo caso, l’indice sembra avere un certo potere di previsione.

Continueremo quindi a osservare attentamente l’indice Baltic Dry per la stessa ragione per cui ci piace il Billion Prices Project per l’inflazione. Non è certo facile trovare una misura giornaliera disponibile al pubblico, consultabile almeno un mese prima dei dati ufficiali e anche molto precisa.

Si stanno facendo molte analisi e congetture sull’impatto che la crisi finanziaria ha avuto sull’economia e sui mercati finanziari globali. L’impatto della crisi sui gestori di fondi obbligazionari suscita invece molto meno interesse. Nel tentativo di quantificare questi effetti, abbiamo riesumato qualche vecchia foto dei componenti del team obbligazionario di M&G, prima e dopo la crisi. Si vede chiaramente dove i cambiamenti sono stati in peggio.

Ma ce ne sono anche alcuni positivi. Le modifiche ai contratti CDS bancari che entreranno in vigore a settembre rappresentano indubbiamente un passo avanti nella giusta direzione.

In base alle regole e alle definizioni dei CDS del 2003, ci sono tre diversi eventi di credito che fanno scattare i contratti CDS societari e finanziari: 1. mancato pagamento; 2. fallimento; e 3. ristrutturazione (ciò significa che una società non può modificare le condizioni delle obbligazioni di debito a scapito degli investitori). Qualora si stabilisca che si è verificato uno di questi eventi, gli acquirenti della protezione ricevono dai venditori della protezione il prezzo alla pari (e questi ultimi pagano tale prezzo meno il valore di recupero delle obbligazioni in default, quindi si trovano nella stessa situazione di un possessore di tali titoli). Quando si verifica uno di questi eventi, gli acquirenti della protezione sono “assicurati” contro le perdite sostenute sulle obbligazioni.

Tuttavia, mentre questo sistema funziona in quasi tutti i casi di default societario, negli ultimi anni abbiamo visto vari esempi in ambito bancario in cui la protezione acquistata non è servita a molto. A fini di brevità e rilevanza, vorrei citare due dei casi più recenti per mettere in luce le carenze dei contratti CDS finanziari esistenti e i miglioramenti che vedremo a breve.

All’inizio del 2013, il governo olandese ha espropriato il debito subordinato di SNS Bank, che si trovava in gravi difficoltà. Gli obbligazionisti da quel momento non avrebbero più ricevuto né le cedole né la restituzione del capitale, quindi il comitato preposto ha stabilito che si era verificato un evento di ristrutturazione. Tuttavia, gli acquirenti di protezione hanno dovuto consegnare le obbligazioni in default ai venditori e, non essendoci più obbligazioni subordinate, tale consegna ha riguardato titoli senior, il cui valore era di circa 85 pence. Questo significa che “possedendo” obbligazioni di valore zero, hanno ricevuto un pagamento di 15 pence in virtù della protezione acquistata!

L’esempio più recente di CDS subordinati che non hanno funzionato è ancora in corso e riguarda il Banco Espirito Santo (BES). Questa banca ha visto il trasferimento di tutti gli attivi sani, i depositi e i titoli di debito senior in una nuova entità (“good bank”), mentre tutti gli asset tossici, il debito subordinato e il capitale proprio restano nella vecchia struttura di dismissione, o “bad bank”. Di conseguenza, i titoli di debito subordinato probabilmente avranno una percentuale di recupero molto bassa (oggi quotano a circa 15 centesimi). In termini pratici, oggi il debito subordinato delle banche europee può assumere le perdite ed essere svalutato in bilancio. All’inizio del 2016, anche il debito bancario senior si potrà svalutare, ma per ora i legislatori e le autorità di vigilanza continuano a mostrare il desiderio di salvaguardarlo. Nel caso di BES, però, con tutti i depositi e il debito senior spostati nella banca “buona” (e uno strato molto sottile di debito subordinato), oltre il 75% delle passività finirà nella nuova entità. In termini di CDS, questo vuol dire che i contratti si spostano alla nuova banca. Quindi, ancora una volta, gli acquirenti di protezione subordinata in BES si ritrovano con perdite pesanti sulle obbligazioni detenute, ma dovranno consegnare titoli senior che quotano intorno o in certi casi al di sopra della pari: non è questo l’esito auspicato o atteso da chi acquista una protezione, e francamente non è neanche l’esito giusto.

Quindi le regole esistenti per i CDS finanziari sono inidonee allo scopo. A partire da settembre, entreranno in vigore regole nuove destinate a migliorare enormemente l’economia di questi contratti: in parole povere, faranno in modo che funzionino molto più come titoli di debito senior e subordinati, che dopo tutto è la loro funzione naturale. Per riassumere, le differenze principali sono due: l’aggiunta di un quarto evento di credito denominato Intervento governativo e la rimozione della clausola di default incrociato. L’evento trigger detto Intervento governativo consiste nel fatto che, in situazioni come quella di SNS, quando le autorità governative compromettono il debito, scattano i contratti CDS; in questo caso specifico, i titolari di protezione subordinata avrebbero consegnato al governo olandese un titolo di valore zero, tramite l’espropriazione, ricevendo dai venditori di protezione il prezzo alla pari. Per quanto riguarda la seconda riforma di rilievo dei contratti CDS finanziari, quelli attuali prevedono che un evento di credito sui CDS subordinati determini anche un evento trigger sul debito senior. Questa clausola sarà eliminata, quindi nel caso del Banco Santo Espirito ancora aperto, i contratti CDS subordinati saranno legati alle obbligazioni subordinate, e quelli senior alle obbligazioni senior. Contrariamente ai cambiamenti visti sulle facce dei Bond Vigilantes, quelli che coinvolgeranno i CDS ci sembrano positivi.

Dopo i “capricci sul tapering” nel 2013, il prossimo catalizzatore di un’ondata di vendite sui mercati fixed income potrebbe essere, secondo molti commentatori, la conclusione del programma di quantitative easing della Federal Reserve verso fine anno. Nell’ultimo numero della serie Panoramic Outlook, presento uno scenario alternativo a quello di consensus, analizzando diverse dinamiche dei mercati obbligazionari che hanno colto di sorpresa gli investitori in questo periodo di politica monetaria straordinaria. In particolare, mi soffermo su tre fattori da non sottovalutare:

Alla luce di tali elementi, chi si aspetta un rialzo dei rendimenti ai livelli pre-crisi una volta terminato il QE potrebbe rimanere deluso. Questi fattori non sono all’opera soltanto sul mercato dei Treasury USA; lo stesso discorso si può fare per i titoli di Stato inglesi ed europei, traendone una lezione utile circa l’evoluzione futura dei rendimenti. Ciò limiterà l’attrattiva di altri strumenti obbligazionari come le emissioni corporate investment grade e high yield. Probabilmente, i bassissimi tassi monetari e la stabilità dei tassi di interesse sulle obbligazioni governative creerebbero un contesto positivo per le piazze corporate, in quanto gli investitori continuano a cercare rendimenti reali positivi. Per leggere l’analisi completa clicca qui.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.