Chi ci guadagna se la BCE compra corporate bond? I Francesi

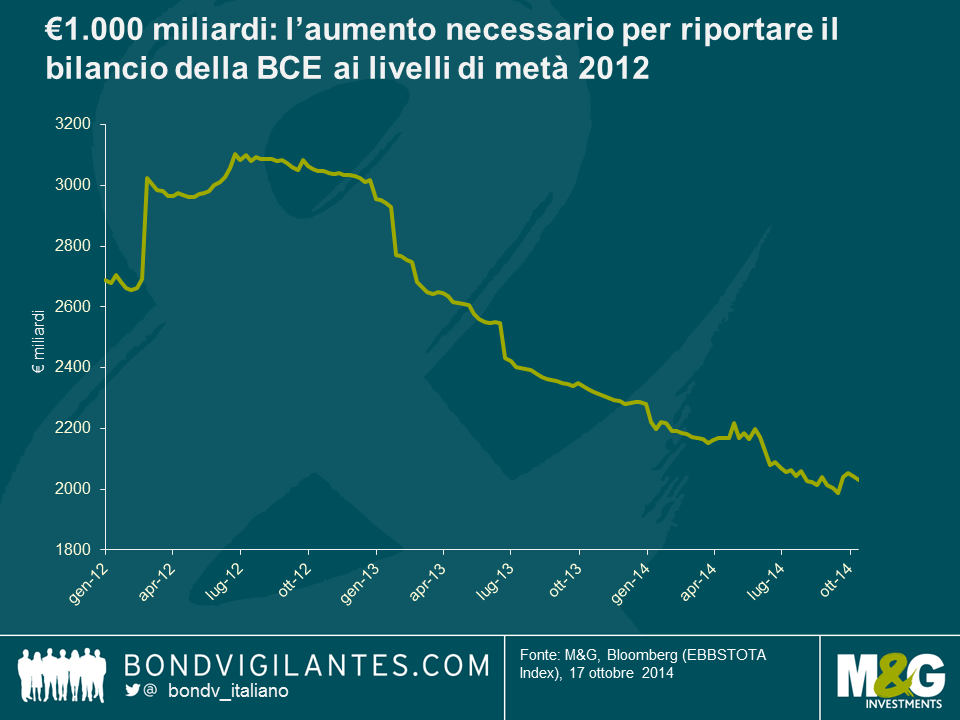

Con l’acquisto di €1,7 miliardi di covered bond, la settimana scorsa la Banca centrale europea (BCE) ha ufficialmente cominciato il “QE-lite” dell’eurozona. Se finora si era sempre parlato di covered bond e ABS, la settimana scorsa Reuters ha eccitato il mercato con un articolo su una possibile inclusione nel programma di obbligazioni societarie scambiate sul secondario. La notizia è stata subito smentita dalle autorità, ma la BCE aveva già dichiarato l’intenzione di riportare il bilancio ai livelli del 2012 per stimolare la domanda (il che equivale all’acquisto di circa €1.000 miliardi di asset), un obiettivo che a molti sembra difficilmente raggiungibile comprando solo covered bond e ABS. Poiché un QE basato su titoli di Stato consisterebbe sostanzialmente in un finanziamento ai governi, l’alternativa migliore sarebbe l’acquisto di corporate bond, ovvero il “QE-plus”.

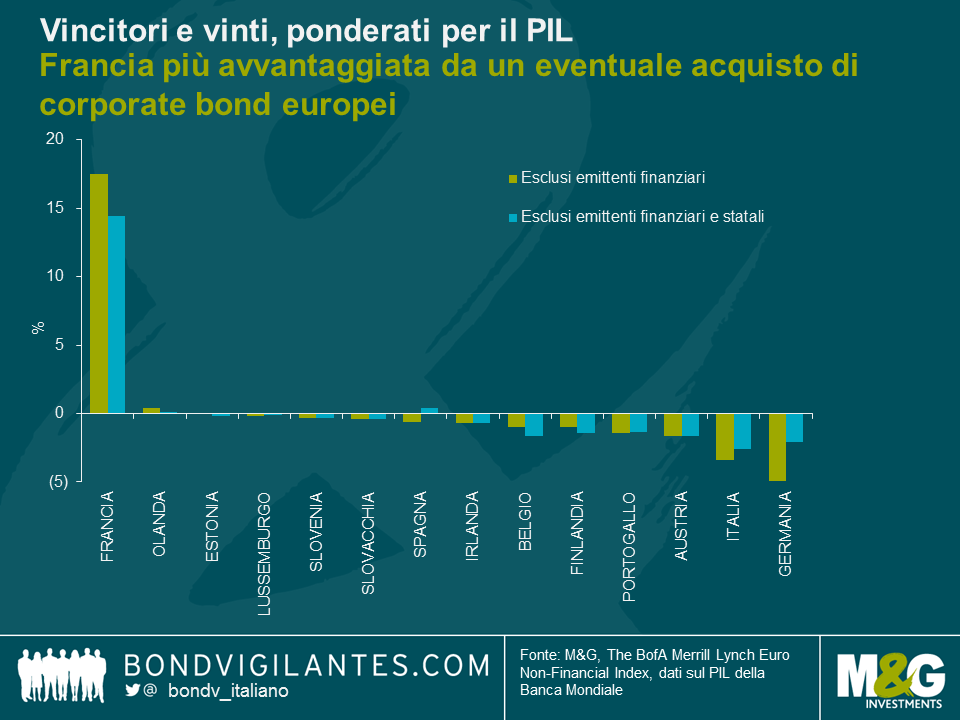

Quali Paesi dell’area euro beneficerebbero di più di un eventuale QE-plus? Ipotizzando un’equa ripartizione del programma fra le emissioni in EUR delle società dell’eurozona, ho filtrato e riponderato l’indice Merrill Lynch Euro Non-Financial per ottenere un universo teorico. Dopo aver calcolato il contributo di ogni Paese (nota: Cipro, Grecia, Lettonia e Malta sono stati esclusi dall’analisi in quanto non compresi nell’indice) al PIL dell’eurozona, ho misurato la differenza fra il peso del Paese nell’universo teorico e il suo contributo al PIL regionale (cioè la domanda extra) per stabilire chi sarebbe avvantaggiato dal QE-plus. Anche se si tratta di un approccio ipotetico, i risultati sono interessanti. Il vincitore assoluto è la Francia, che contribuisce per il 21,7% al PIL dell’eurozona ma potrebbe rappresentare il 39% del totale degli acquisti di corporate bond della BCE e godrebbe quindi di una domanda extra del 17,5%. L’Olanda è l’unico altro Paese che usufruirebbe di acquisti di bond superiori al suo contributo al PIL dell’eurozona. Tutti gli altri Stati membri sarebbero penalizzati, soprattutto la Germania, che concorre per oltre un quarto al PIL di Eurolandia, ma è relegata in fondo alla tabella. Estonia e Lussemburgo presentano grosso modo una situazione di equilibrio. Anche nel caso dei Paesi periferici la domanda non sarebbe proporzionale al peso economico, soprattutto per Italia e Portogallo, i più sfavoriti.

Possiamo delimitare ulteriormente il nostro universo teorico ipotizzando che la BCE scarti l’acquisto di titoli di aziende statali (come utility e società industriali), essendo contraria al finanziamento dei governi da parte della banca centrale. Molti Paesi continuano a ricevere meno di quanto spetterebbe loro (perché la Francia fa la parte del leone), ma risultano meno svantaggiati, tranne Belgio e Finlandia che se la passano peggio di tutti. La principale eccezione è rappresentata dalla Spagna, che viene a beneficiare degli acquisti di corporate bond al pari di Francia e Olanda. L’Estonia, che nella prima ipotesi risultava appena in equilibrio, ora ci perde in quanto non ha bond ammissibili nel nuovo universo (in precedenza rientrava nell’indice grazie a una utility pubblica).

Ripeto, il mio è un esercizio teorico, che offre però interessanti spunti di riflessione. Anche se la BCE adottasse un metodo omogeneo nel quadro di un approccio decentralizzato, sul piano politico avremmo comunque vincitori e vinti (al di là della contrapposizione fra centro e periferia). Ciò vale soprattutto se la BCE continuerà a porre condizioni che non fanno che ridurre il possibile universo di investimento. Se le autorità monetarie vogliono davvero scongiurare la prospettiva di anni di deflazione, farebbero meglio ad accantonare il QE-lite e perfino il QE-plus per puntare sul mercato obbligazionario più vasto e liquido tramite un vero e proprio QE basato sul debito sovrano.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes