I titoli di Stato USA a lungo termine sono sopravvalutati di 250 bps. Ecco perché.

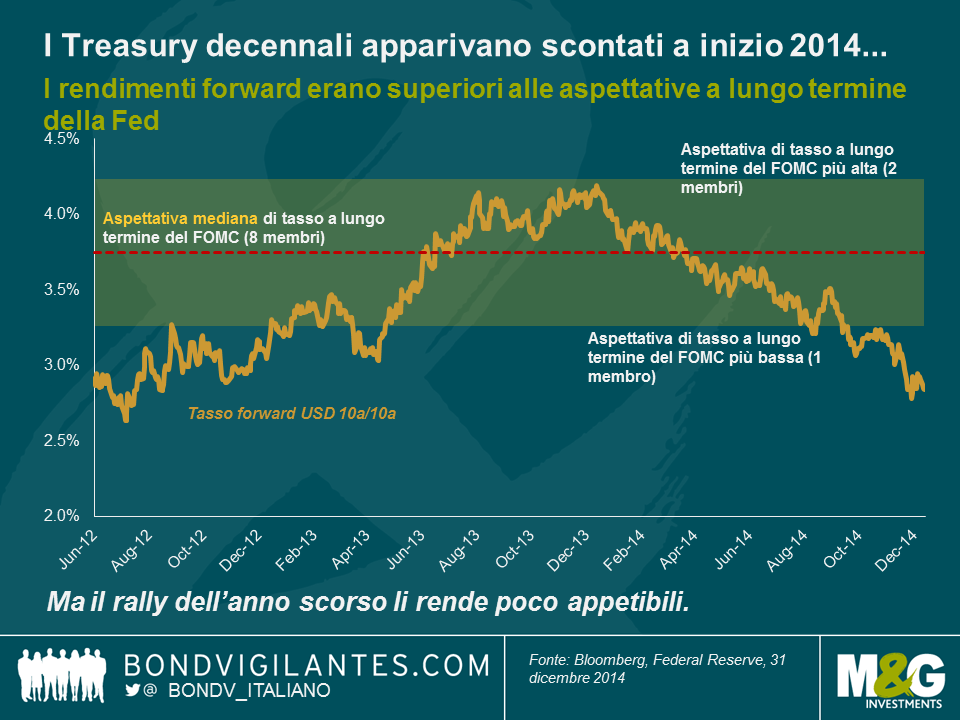

All’inizio del 2014, il mercato dei Treasury scontava rendimenti a 10 anni pari al 4,13% nell’arco di un decennio. Questo tasso forward 10 anni/10 anni, derivato dalla curva dei rendimenti, è un buon parametro del livello al quale i rendimenti arriveranno secondo il mercato, se si osserva “l’intero ciclo” ignorando le tendenze economiche e il “rumore” di breve periodo. Ho scritto un articolo al riguardo, avanzando l’ipotesi che ci stiamo avvicinando all’apice del ciclo dei rendimenti. Alla base della mia conclusione c’era il fatto che i membri del FOMC ci dicono (con una gamma di previsioni individuali, note come “i punti”, ciascuno dei quali rappresenta l’opinione di un componente del Comitato) dove pensano che arriverà il tasso a lungo termine sui fondi federali, in altre parole, osservando l’intero ciclo. Dato che, dal punto di vista matematico, il rendimento di un’obbligazione a lungo termine dovrebbe essere pari alla somma di tutti i tassi overnight nel corso della vita del titolo, il tasso a lungo termine sui Fed fund atteso dal FOMC dovrebbe avere una buona relazione con il rendimento dei Treasury a lunga scadenza. In quel post avevo invocato anche un adeguamento del premio alla scadenza, ossia l’extra rendimento richiesto da un investitore obbligazionario per concedere al governo un prestito a 10 anni, con tutta l’incertezza e il rischio di credito che questo comporta, invece che a un giorno. Torneremo su questo, ma possiamo vedere che da gennaio 2014 i rendimenti obbligazionari a termine sono crollati da quel 4,13% a circa il 2,75%.

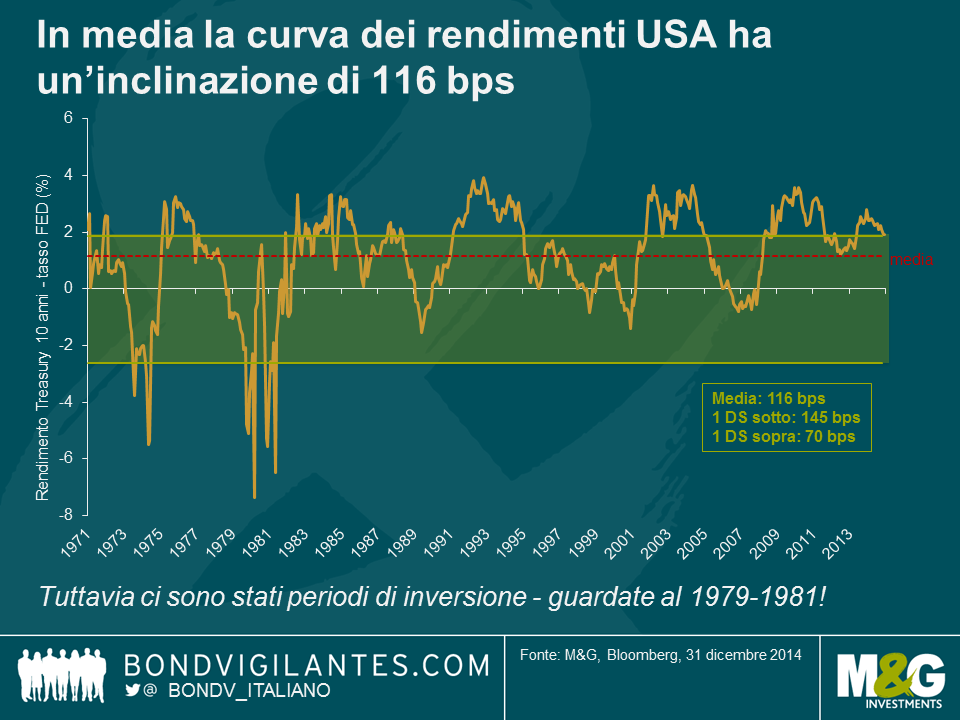

Il rendimento forward 10 anni/10 anni al 2,75% è inferiore anche alle aspettative del membro del FOMC più prudente, riguardo al tasso a lunga sui Fed fund (la previsione più bassa è pari al 3,25%). Alla luce di questa situazione, riteniamo che ci sia poco valore nei Treasury a lunga scadenza, al momento. Ma c’è di peggio. Guardiamo al divario di rendimento tipico fra i fondi federali e il Treasury a 10 anni. Tornando indietro al 1971, lo spread medio fra questi due strumenti era pari all’1,16%. Ci sono stati periodi di inversione, in cui i Fed fund offrivano rendimenti superiori a quelli dei Treasury a lunga scadenza, soprattutto all’inizio degli anni Ottanta, quando Paul Volker decise di stroncare l’inflazione aumentando i tassi al di sopra dell’inflazione IPC, rendendo quindi di nuovo investibili i titoli a lungo termine. Lo spread fra il tasso dei Fed fund e i rendimenti dell’obbligazione a 10 anni dipende in larga misura dal premio alla scadenza/al rischio, ma talvolta può riflettere un cambio di regime della banca centrale (come nel caso di Volker) o l’aspettativa di un punto di svolta nel ciclo dei tassi (e qui c’è l’eccellente blog Liberty Street Economics della Fed di New York sui fattori determinanti del premio alla scadenza nel mercato dei Treasury). Nel complesso, però, la curva è positiva, con l’intervallo di 1 deviazione standard fra +70 e +145 bps.

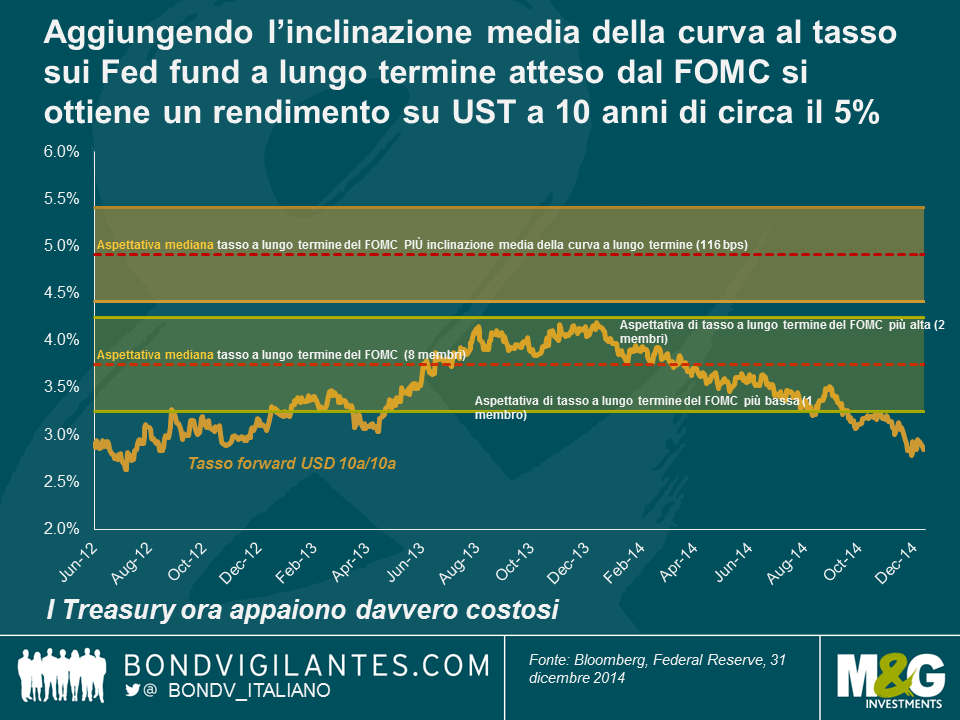

Ne consegue che, come misura di “valore”, la fascia di aspettativa a lungo termine della Fed non è sufficiente; per riflettere il premio al rischio, dovremmo aggiungere l’inclinazione tipica della curva (116 bps) alle aspettative dei membri del FOMC. Il grafico sotto mostra che questo ovviamente fa apparire i Treasury a lunga scadenza ancora più sopravvalutati, nella misura di circa 200-300 punti base. Ciò corrisponde a una sopravvalutazione del capitale compresa fra il 15% e il 25%.

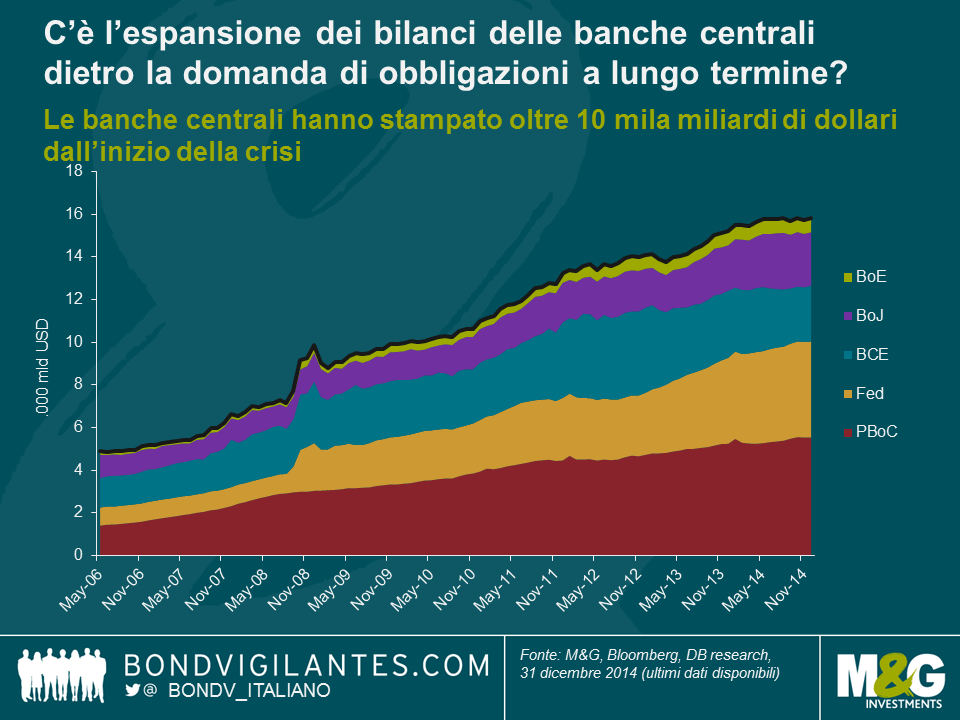

Dunque, in quali scenari i rendimenti obbligazionari forward risultano ragionevoli? La cosa più ovvia è che la Fed potrebbe sbagliarsi di grosso. Forse siamo in una “stagnazione secolare” (con una crescita e un’inflazione persistentemente basse, a causa di fattori demografici e dell’eccesso di debito) e il tasso sui Fed fund dal 2024 al 2034 non sarà del 3,75%, ma dell’1,5% o meno. Così funzionerebbe. Inoltre, la curva potrebbe essere molto più piatta in futuro, in confronto ai valori storici, forse trainata dalla domanda dei fondi pensione di strumenti a reddito fisso a lungo termine, vista la voragine che si è aperta nei piani pensionistici americani. Ma è difficile immaginare le curve dei rendimenti fortemente invertite (-600 bps nel 1980/81) degli anni di Volker, considerando un punto di partenza così basso. Infine, e questa è la spiegazione più plausibile di Torsten Slok, di Deutsche Bank, forse il valore non conta più. L’espansione dei bilanci delle banche centrali ha creato più di 10.000 miliardi di dollari di nuova moneta, dalla Grande crisi finanziaria, ed è questo denaro a caccia di una remunerazione di qualsiasi tipo in un ambiente di tassi zero che ha spinto e continua a spingere i rendimenti verso il basso. Delle cinque banche centrali considerate nel grafico, solo due hanno messo fine al QE, mentre un’altra, la BCE, in pratica lo deve ancora avviare. Tuttavia, in base a quasi tutti i parametri di valutazione, non c’è molto di apprezzabile nel mercato dei Treasury. In ogni modo, non sarei così drastico in proposito, come l’agenzia di rating cinese Dagong (“Russian Debt Safer than US”).

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes