Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Nel 1714, un filosofo di nome Bernard Mandeville pubblicò un poema dal titolo ““La Favola delle Api: ovvero, vizi privati, pubblici benefici”. Il poema satirico narra la storia di un prospero alveare dove le api vivevano nel lusso e negli agi. Un giorno alcune api cominciarono a lamentare il loro stile di vita poco virtuoso, e di conseguenza rifuggirono dalla loro avidità e stravaganza. Man mano che le api abbandonavano la loro propensione al lusso e alla spesa, scompariva rapidamente anche la prosperità dell’alveare stesso. Questo era il paradosso descritto da Mandeville: frugalità e virtù non condurranno a prosperità e dominio commerciale. Se le persone spendessero di più, avrebbero di più.

All’epoca, questo pensiero era rivoluzionario. Secondo la saggezza popolare il modo migliore per prosperare era attraverso il risparmio, non attraverso la spesa. Tuttavia, se le persone avessero comparato di più, si sarebbe instaurato un circolo virtuoso di cui tutti avrebbero beneficiato. Ci sarebbero stati più impieghi, salari più elevati, crescita dei profitti, un miglior tenore di vita.

Parliamo di 300 anni fa. Oggi, il mondo sviluppato è un mondo di consumi. In generale, abbiamo smesso di produrre cose diverso tempo fa. Le imprese si sono affrettate a smistare all’estero le attività di produzione, desiderose di trarre vantaggio dai bassi salari a disposizione nei Paesi Emergenti. Il prezzo dei beni è in seguito diminuito, in quanto le compagnie hanno trasferito parte dei risparmi sui consumatori finali.

Negli Stati Uniti, la spesa per consumi delle famiglie (il valore di mercato di tutti i beni e servizi acquistati dalle famiglie) è pari a circa il 68% del PIL. Nel Regno Unito, rappresenta circa il 65% del PIL. In Germania e Giappone è rispettivamente pari a circa il 56 e il 61% . In queste enormi economie sviluppate, il consumo rappresenta circa due terzi del PIL. Dei forti tassi di crescita dei consumi condurranno in linea di massima ad un aumento della crescita economica.

Nulla di nuovo fin qui nel mondo dell’economia e delle politiche di governo. La novità risiede piuttosto nel documento di lavoro dal titolo “The Rich and the Great Recession”, (I Ricchi e la Grande Recessione), pubblicato alla fine dello scorso anno dal FMI. Nell’analizzare la recessione statunitense del 2008-09, gli autori argomentano che le convenzionali spiegazioni macroeconomiche fornite per la recessione presentano alcune lacune. Di fatto, gli autori sostengono che i ricchi (ovvero il 10% dei nuclei familiari con il reddito più elevato e con un patrimonio netto medio di 3,3 milioni di dollari statunitensi) siano stati la causa delle oscillazioni dei consumi durante il ciclo di espansione e frenata (si noti che l’aspetto finanziario della crisi non è preso in considerazione nel documento).

Anche se la crisi finanziaria ha avuto luogo oltre sei anni fa, gli economisti stanno ancora esaminando attentamente l’economia globale, alla ricerca di indizi per comprendere le cause della crisi. Emergono due ipotesi macroeconomiche chiave:

Entrambe le ipotesi si concentrano sulla classe media (definita come il 90% più povero delle famiglie americane per reddito familiare) e sull’impatto che i prezzi delle abitazioni hanno avuto sui tassi di consumo e di risparmio. Il documento è però particolarmente interessante in quanto offre una nuova analisi del comportamento dei ricchi nella fase pre-crisi: entrambe le ipotesi ignorano il ruolo svolto dai ricchi nel ciclo di espansione e frenata. La classe politica potrebbe trarre importanti conclusioni da questo documento, qualora volesse dare impulso alla crescita economica.

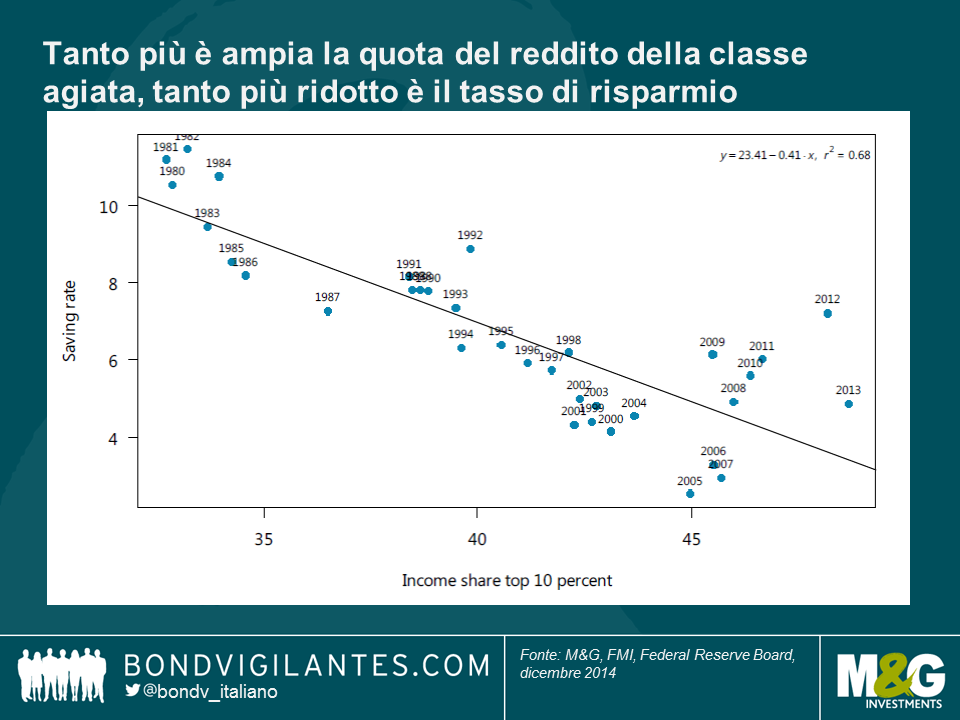

Si dà largamente per scontato che la classe agiata abbia una propensione marginale inferiore al consumo rispetto a quella meno agiata. Essendo il tasso di risparmio delle famiglie statunitensi sceso in un periodo di 30 anni ad un minimo del 2,5%, esso sembrerebbe suggerire che l’ipotesi della ricchezza sia quella più corretta, in quanto gli ingenti aumenti di ricchezza hanno dato impulso ai consumi.

Per considerare valida l’ipotesi della disuguaglianza del reddito, gli economisti dovrebbero osservare un incremento del tasso di risparmio in quanto il passaggio alla distribuzione del reddito verso i ricchi avrebbe creato risparmi in eccesso. La maggior parte degli economisti spiega questo dilemma (divario crescente e un tasso di risparmio decrescente) suggerendo che la riduzione dei risparmi della classe media ha superato l’aumento dei risparmi della classe agiata. Gli economisti del FMI sostengono che la spiegazione più probabile per la caduta del tasso di risparmio sia stata in realtà un aumento dei consumi da parte della classe media, accompagnato da un declino dei tassi di risparmio dei ricchi.

La teoria secondo la quale il declino dei tassi di risparmio che ha spinto al rialzo i prezzi della abitazioni sia stato provocato dalla classe media è sbagliata. Per cominciare, il declino dei tassi di risparmio era iniziato decenni prima della recessione del 2008. Inoltre, la classe agiata possiede attualmente quote di reddito talmente elevate che è molto difficile per il loro tasso di risparmio deviare troppo dalla media. Il grafico sottostante mostra che la correlazione tra le quote di reddito dei ricchi e il tasso di risparmio è fortemente negativa. Ovvero, tanto più è ampia la quota del reddito della classe agiata, tanto più basso sarà il tasso di risparmio aggregato.

La conclusione chiave è la seguente: i ricchi devono aver giocato un ruolo chiave nel determinare il ciclo di espansione e frenata dei consumi in quanto sono loro ad aver ricevuto buona parte degli aumenti di reddito e ricchezza in quel periodo. Oggi, il divario di reddito negli Stati Uniti è più elevato che mai e il 10% più ricco possiede l’85% degli asset finanziari. L’allentamento quantitativo e i tassi di interesse ai minimi record hanno spinto il valore di questi asset finanziari ancora più in alto, in quanto i portafogli degli investitori sono stati ribilanciati verso investimenti a rendimento più elevato.

Gli autori concludono che “dato che i ricchi rappresentano ormai una fetta talmente vasta dell’economia, e che il loro patrimonio è divenuto così esteso e volatile, gli effetti della ricchezza sui loro consumi hanno ora un impatto notevole sull’economia. Di fatto, la classe agiata potrebbe aver provocato buona parte delle fluttuazioni dei consumi aggregati durante il ciclo espansione-frenata.” Questa conclusione cozza fortemente con le ipotesi convenzionali proposte per il ciclo economico, che si concentrano piuttosto sul ruolo della classe media.

I ricchi stanno determinando sempre più il grosso della crescita dei consumi complessivi, che rappresenta la componente principale della crescita economica dei Paesi sviluppati. Se la classe politica vuole generare PIL, dovrà incoraggiare i ricchi a consumare e a ridurre i loro tassi di risparmio.

Le osservazioni di Mandeville di 300 anni fa sembrano ancora valide: le economie sviluppate nel ventunesimo secolo dipendono dai ricchi.

Nell’attuale contesto di depressione petrolifera è fondamentale che le compagnie statunitensi high yield nel settore energetico dispongano di sufficiente liquidità finanziaria (liquidità, credito bancario, etc) per poter adempiere ai loro obblighi, man mano che i loro profitti cominciano a risentire del basso costo del petrolio. Mantenere adeguati livelli di liquidità fino a quando il petrolio non avrà recuperato terreno sarà essenziale alla sopravvivenza delle compagnie energetiche, anche per quelle non particolarmente indebitate. Con buona probabilità la maggior parte delle imprese in questo settore assisterà ad ad un aumento della leva finanziaria (e di conseguenza a un innalzamento del rischio finanziario) nei prossimi mesi, dato il contesto di depressione del prezzo del greggio.

Una risorsa chiave di liquidità per queste imprese è rappresentata dai loro finanziamenti bancari garantiti da attività (o, più precisamente, dalle cosiddette operazioni di finanziamento nel settore petrolifero basate sul valore delle riserve di petrolio, note come reserved based lines o RBL, che sono connesse alle riserve di una singola impresa nei settori petrolifero e del gas naturale). Queste RBL sono spesso integrate come clausole contrattuali e sottoposte a riesame,in generale con cadenza semestrale, da parte dell’istituto di credito che le eroga. Ovviamente prezzi petroliferi più bassi implicano una diminuzione del valore delle riserve di buona parte delle imprese e le RBL saranno adeguate di conseguenza, incidendo sulla disponibilità del credito prossima futura.

La rivalutazione delle RBL inizierà a breve e molte imprese di Esplorazione e Produzione (E&P) metteranno probabilmente a dura prova le loro clausole contrattuali, nonostante il leggero recupero dei prezzi petroliferi. Riteniamo che la maggior parte dei gruppi bancari si mostrerà disponibile nei confronti delle compagnie nel corso della stagione primaverile di revisione. Inoltre, crediamo che quasi tutte le compagnie riusciranno ad ottenere delle agevolazioni su tali clausole dalle loro banche, le quali cercheranno di offrire ai loro clienti ampio spazio per poter navigare l’attuale congiuntura nei mercati delle materie prime.

La settimana scorsa l’impresa statunitense EXCO (E&P) ha annunciato di aver ottenuto un’agevolazione contrattuale dal proprio gruppo bancario, in cambio di una riduzione della propria RBL pari a circa il 20%. Il gruppo bancario di EXCO ha ridotto la base di credito della compagnia da 900 a 725 milioni di dollari. La revisione dell’accordo prevede inoltre l’annullamento della clausola di rapporto di debito totale (essenzialmente un limite sulla leva finanziaria totale imposto dall’istituto di credito) fino al quarto trimestre del 2016, quando il rapporto verrebbe ristabilito a 6,0x debito/EBITDA (misura dell’indebitamento di un’impresa rispetto ai suoi profitti) per poi ridursi gradualmente al 4,5x entro il Q1 del 2018.

Le banche non sono state poi cosi’ generose in quanto il finanziamento rivisto ha comportato l’aggiunta di una clausola di leva senior garantita di 2,5x (limitando la leva permessa laddove le banche sono presenti nella struttura del capitale) e un rapporto di copertura di interesse di 2,0x per continuare a garantire la possibilità alle banche di rinegoziare le RBL in caso di un deterioramento materiale delle circostanze, se peggiore del previsto.

Si tratta di notizie incoraggianti, che sono in linea con la nostra tesi che le banche agiranno a sostegno dei loro clienti del settore E&P, specialmente in quanto EXCO non era una compagnia in sofferenza o fortemente indebitata (in termini relativi). La leva netta di EXCO al Q3 2014 era di circa 3,5x debito/EBITDA, ma era risaputo che questa leva sarebbe balzata decisamente in avanti nel 2015, dati gli attuali prezzi del greggio. La riduzione del 20% delle RBL è coerente con le nostre aspettative che buona parte delle imprese assisterà a delle riduzioni di RBL moderate ma gestibili. Ciò non significa che l’impresa sia fuori pericolo in quanto l’ambiente in cui opera è ancora estremamente difficile, ma l’agevolazione della clausola offre un qualche sollievo e dà alla compagnia la possibilità di non conformarsi alle clausole o di non disporre di liquidità sul breve termine. Il mercato ha reagito positivamente alla notizia, dato che l’obbligazione USD 2018 di EXCO quota ora a 7 punti in più (quotava a 68 punti prima dell’annuncio).

Pur se non necessariamente un precedente (altre compagnie maggiormente in sofferenza sono riuscite a rinegoziare le loro clausole) la notizia di EXCO è incoraggiante in quanto mette in luce il sostegno degli istituti creditizi al settore, visto che prevediamo circostanze analoghe per molte altre imprese statunitensi HY nel settore E&P nelle settimane e mesi a venire. Data la presenza di una serie di obbligazioni HY nel settore energetico che quotano tra 60 e 90, vi sono valore e opportunità di investimento nel settore, premesso che si riescano a comprendere e individuare imprese con liquidità sufficiente e/o le compagnie che saranno con più probabilità sostenute dai loro gruppi bancari.

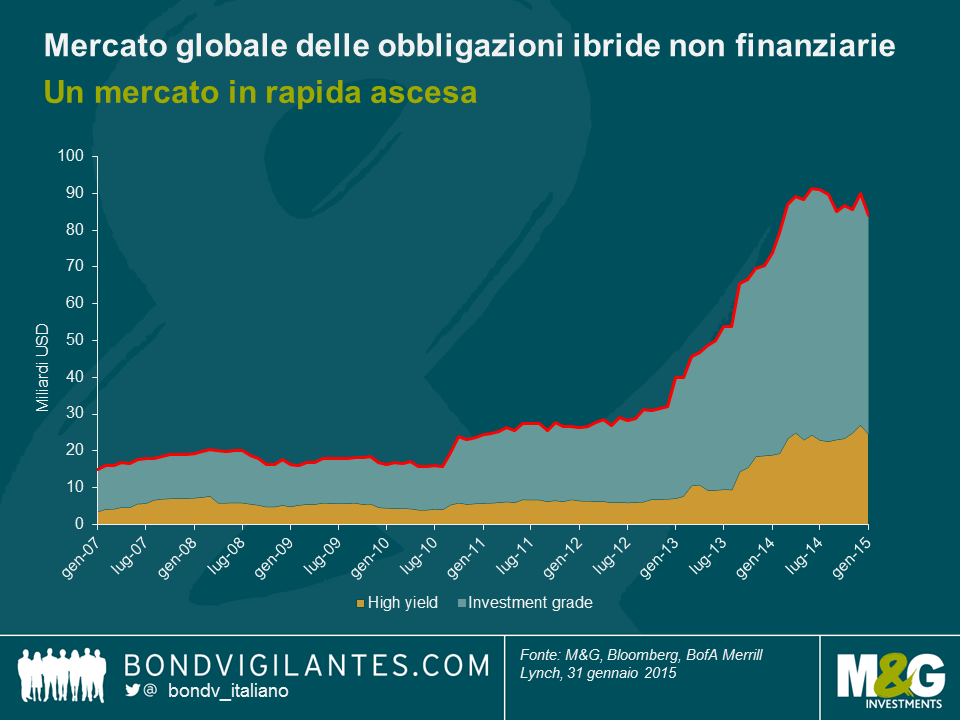

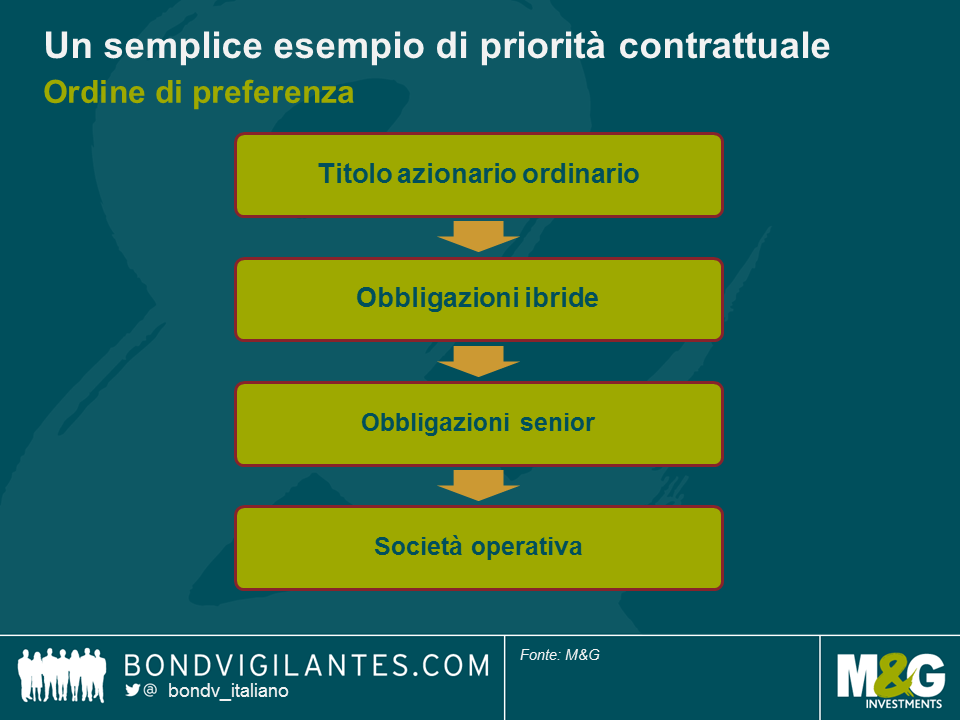

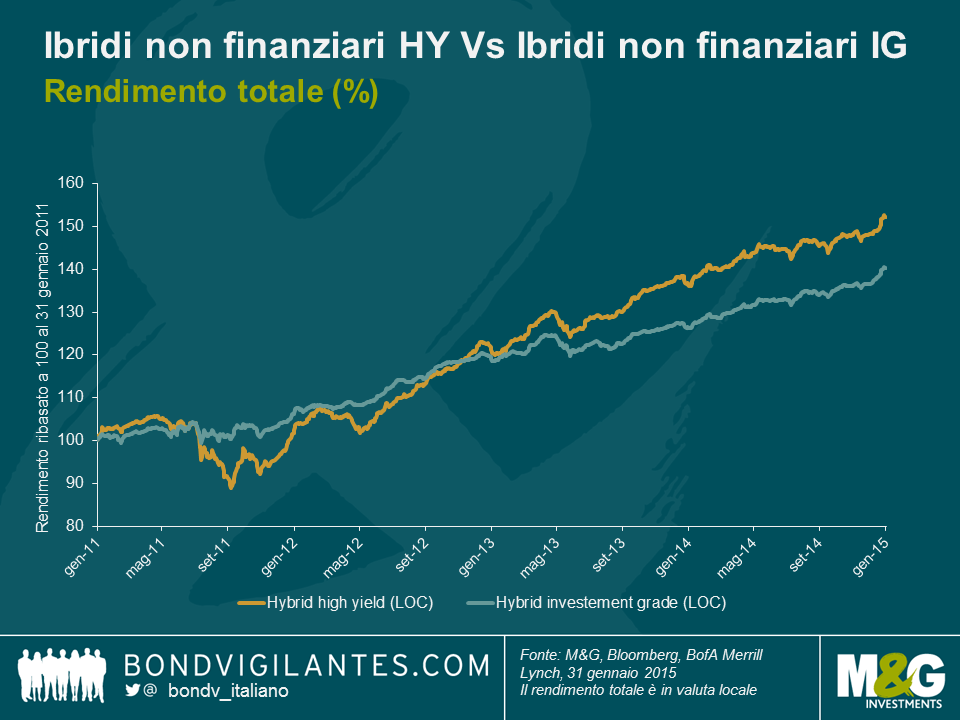

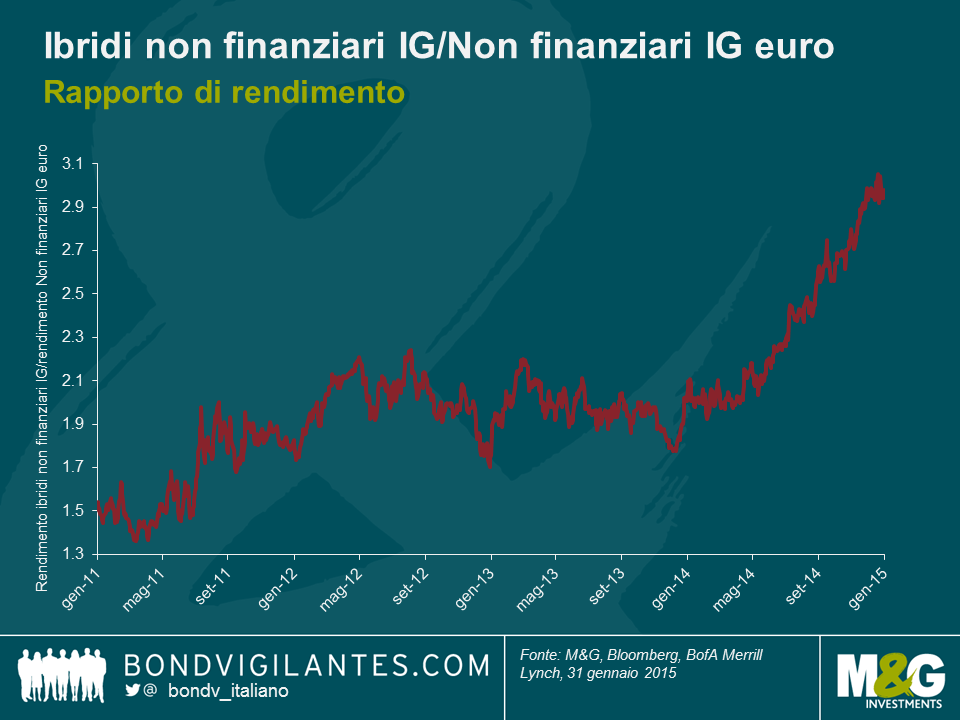

Negli ultimi anni la crescita rapida del mercato degli strumenti obbligazionari corporate ibridi (non-finanziari) ha offerto agli investitori obbligazionari un’opportunità di accesso a un flusso di reddito quasi-equity. Come le azioni, le obbligazioni ibride sono perpetue per natura (anche se esiste un’opzione “call” ovvero l’emittente ha la possibilità di rimborsare in anticipo il prestito) e conferiscono all’emittente un certo livello di libertà sui pagamenti cedolari. E, pur avendo la precedenza sulle azioni ordinarie in caso di liquidazione, queste obbligazioni sono contrattualmente subordinate al debito senior emesso più comunemente.

Come abbiamo accennato nel 2010, l’incentivo ad emettere capitale ibrido è evidente. Le agenzie di rating ipotizzano un livello di vantaggio azionario per il capitale ibrido dipendente dall’emittente e dalla struttura in questione (ovvero not tutto l’ammontare dell’emissione si considera come debito standard, e ciò permette di mantenere il rating di credito di un emittente). Le obbligazioni ibride non comportano la diluzione degli azionisti esistenti né che questi ultimi sacrifichino il loro diritto di voto. Inoltre, gli emittenti possono anche trattare le obbligazioni ibride come se fosse interamente debito per ragioni fiscali, deducendo quindi le cedole dal reddito imponibile.

Da un punto di vista dell’emittente, lo scenario sarebbe approssimativamente il seguente. Facciamo alcune ipotesi di base: una compagnia europea può in media emettere azioni al 7% e debito senior all’1,5%, che si traduce nell’1% al netto delle imposte. Ipotizziamo inoltre che le agenzie di rating usino il 50% di credito azionario per il capitale ibrido (ovvero ogni emissione ibrida venga considerata per il 50% debito classico, per il 50% equity).

Dunque, per raggiungere una combinazione 50/50 di azioni/debito il tesoriere di una compagnia ha due opzioni: dovrà emettere un bond ibrido al 3%, il cui costo reale sarà il 2% al netto delle imposte, o in alternativa emettere una combinazione di 50% di azionario al 7% e 50% di debito senior all’1% al netto delle imposte. Il costo misto di quest’ultima è pari al 4% circa, ovvero approssimativamente il 2% più caro dell’emissione di un bond ibrido.

Pertanto l’argomentazione a favore dell’emissione di capitale ibrido è piuttosto convincente e dovrebbe continuare a manifestarsi per gli anni a venire nei mercati obbligazionari. Tuttavia, dal punto di vista dell’investitore, la situazione presenta più sfumature.

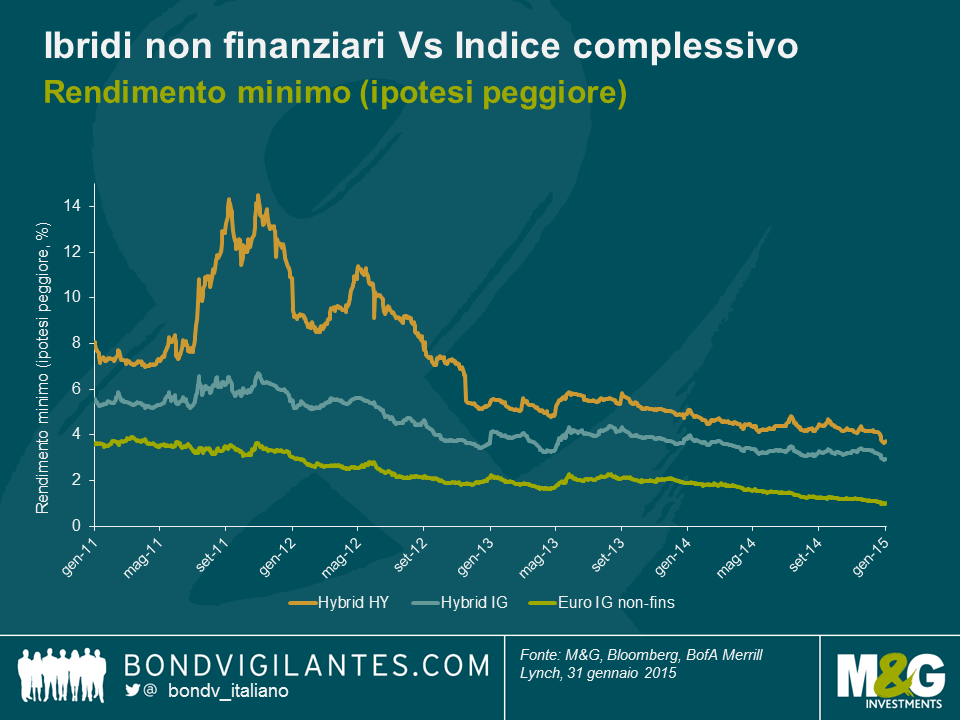

Come tutti gli asset dei mercati finanziari, il mercato del capitale ibrido è stato sostenuto negli ultimi anni da un tasso di sconto estremamente ridotto. In un mondo caratterizzato da rendimenti rari e dal desiderio di esposizione a imprese multinazionali di grosse dimensioni, il mercato ibrido soddisfa diverse condizioni. Di fatto, per replicare il rendimento medio degli ibridi corporate con un rating medio BBB/BBB-, un investitore avrebbe bisogno di investire nel debito senior di imprese con rating BB-/B+, essenzialmente rinunciando a quattro livelli di rating superiori, senza dimenticare che i titoli ibridi hanno già un rating inferiore di molti “notches” (tacche) rispetto ai rating delle compagnie corrispondenti per via della loro subordinazione contrattuale.

Il capitale ibrido è già stato uno dei principali beneficiari dell’espansione dei bilanci delle banche centrali negli ultimi anni. Solo in gennaio, l’universo ha offerto un rendimento del 2,73% dopo l’annuncio del QE da parte della BCE. E con i rendimenti delle obbligazioni corporate industriali di qualità elevata praticamente pari a zero, il rapporto tra capitale ibrido e debito senior appare più allettante che mai, anche se è opportuno agire con prudenza dato che il denominatore è così prossimo allo zero.

Dato che gli investitori europei sono più interessati che mai a detenere flussi di rendimento di qualità, è prevedibile che sia gli emittenti che gli investitori continueranno a guardare con favore a questo mercato. Resta da vedere se entrambe le parti guarderanno con altrettanto favore a questi titoli a distanza di molti anni.

I post recenti di Matt e James hanno messo in luce alcuni problemi con cui i mercati devono fare i conti quando i tassi diventano così negativi. Ovviamente non si tratta più di un dibattito solo teorico, dato che ha implicazioni reali per gli investimenti. Perché gli investitori accettano tassi inferiori allo zero quando potrebbero detenere liquidità?

Per riassumere usando il franco svizzero come esempio, ha senso per un risparmiatore, da un punto di vista puramente economico, non depositare una banconota in franchi svizzeri su un conto bancario che offre un rendimento negativo, dato che gli verrebbe restituita con un valore inferiore, a causa dei tassi negativi.

Tuttavia, il risparmiatore assume dei rischi se detiene denaro in moneta fisica, che non beneficia dei vantaggi di sicurezza legati all’uso di un conto bancario (ossia, si paga per una cassetta di sicurezza elettronica). L’uso del buon vecchio lucchetto chiuso a chiave non è così comodo come un conto corrente, ma diventa più ragionevole man mano che i tassi di deposito scendono sempre più in territorio negativo. Questa domanda di moneta fisica in opposizione a quella elettronica non è limitata ai conti di liquidità. In teoria, quando la struttura per scadenza dei tassi d’interesse scende al di sotto dello zero, gli investitori obbligazionari dovrebbero vendere i titoli in loro possesso e optare per la detenzione di “contanti in una scatola”. Ma quanto è efficiente questa scelta?

Il problema più grosso di usare la carta moneta come strumento di risparmio è che il vantaggio di liquidità imbattibile proprio della sua natura è anche l’aspetto che la rende vulnerabile a incendi e furti. Nell’ottica di un singolo individuo, l’uso di una cassetta di sicurezza antincendio presso una banca o in un posto sicuro fuori casa è il punto di partenza migliore. La soluzione ottimale, però, si basa sulle economie di scala. È facile arrivarci?

Un investitore ragiona in termini di diversificazione. Di conseguenza, bisognerebbe distribuire i soldi fra più cassette di sicurezza dislocate in un’ampia varietà di luoghi molto sicuri. Già meglio, ma attualmente non così pratico. Però potrebbe esserci una strada per raggiungere gli obiettivi appena descritti in modo relativamente efficace ed economico.

In un ambiente di tassi d’interesse negativi, probabilmente ci saranno abbastanza investitori che vogliono possedere contanti al portatore, perché una banca o un istituto sviluppi una rete di cassette di sicurezza super-sicure. Ciò significa che sarebbe garantito un alto grado di sicurezza e diversificazione per la collocazione fisica dei contanti. Per rendere il denaro facilmente accessibile da parte degli investitori, si potrebbero emettere certificati di deposito in forma fisica o preferibilmente elettronica. In questo modo, ogni investitore potrebbe trasferire facilmente il proprio denaro, recandosi presso la sede più vicina per depositare o prelevare contanti, o alla banca più vicina se una banca accetta di depositare o prelevare fisicamente il denaro per suo conto. In sostanza, questa formula diventerebbe un conto bancario in cui il denaro non viene prestato, ma ha un costo di detenzione presso il depositario. In teoria, portando il ragionamento all’estremo, sarebbe anche possibile creare mercati di emissioni derivate negoziate in borsa, legate alla liquidità detenuta presso un depositario, per consentire a individui e grandi istituti di gestire la liquidità come uno strumento di risparmio senza un rendimento negativo. Si potrebbe creare un settore del risparmio nuovo ed efficiente in un ambiente di rendimenti negativi, limitando così il ribasso al di sotto dello “zero bound” per i tassi d’interesse a breve e a lungo termine.

Un effetto collaterale sarebbe la necessità di detenere tutti questi risparmi in contante reale, con il conseguente incremento della domanda di banconote fisiche. Se il denaro viene tenuto in custodia e non prestato, l’offerta di moneta nell’economia per le normali transazioni si ridurrà. Questa situazione comincia ad apparire deflazionistica, vanificando lo scopo della politica di tassi sottozero perseguita.

Fintanto che esiste il contante in forma fisica al portatore, è difficile avere tassi d’interesse fortemente negativi in un’economia in cui il debito pubblico e la liquidità sono obbligazioni della stessa entità, in quanto sono realmente fungibili. Nell’ipotesi peggiore, la politica monetaria dei tassi sottozero potrebbe innescare una spirale deflazionistica. Forse la sola politica rimasta per creare inflazione è un QE reale e non prudente (e rimando al mio ultimo post).

Immaginate la scena: una sala riunioni al 40° piano, finestre cielo terra con vedute del centro di Londra sullo sfondo. Al tavolo di mogano levigato siede Hans Schmidt, l’Ad di un’importante azienda di beni di consumo globale. Entra Chad “Ace” Jefferson III, l’ultimo di una lunga dinastia di banchieri d’investimento incaricato di seguire questa società. Dietro di lui, sfila il suo entourage di cinque banchieri di rango inferiore vestiti in modo impeccabile, la cui unica funzione sembra essere trasportare il materiale che Chad presenterà.

“Hans, amico mio! Dammi un cinque!” Fa Chad quasi con un grido, avanzando nella sala con la mano protesa.

Hans lo guarda con aria assente, rifiutandosi di ricambiare questo saluto volgare. Si limita ad alzarsi in piedi e allungare il braccio per una stretta di mano.

“Buongiorno signor Jefferson”, mormora, già leggermente irritato.

“Adoro voi svizzeri, così formali! È fantastico!”, dice Chad con un sorriso raggiante, mentre gli stringe la mano.

“Sì, beh, ho accettato questa riunione perché ha detto di avere un’opportunità che capita una volta in una generazione per la nostra società; se non le dispiace, Chad, parliamo di questo.”

“Ceerto! Cominciamo subito.” Chad si gira verso uno del suo entourage. “Jean-Philippe”, abbaia, “muovi le chiappe, dai una presentazione a Herr Schmidt, hop, hop!”

“Ok, veniamo al dunque”, dice spingendo da parte la presentazione a cui Jean-Phillippe ha lavorato fino alle 4 di quella mattina. “Ora che finalmente anche la BCE l’ha capita e ha fatto un po’ di buon vecchio QE, una bella fetta del mercato dei titoli governativi europei offre rendimenti negativi. Questo vuol dire che finanziare la tua attività a basso costo non è mai stato così facile, amico mio. Ecco l’idea…”

Chad si china verso Hans e assesta il colpo di grazia con un filo di voce quasi impercettibile.

“Col nostro aiuto, Hans, la tua società potrebbe emettere un’obbligazione a costo zero per voi.” Chad balza in piedi e comincia a passeggiare.

“Sto dicendo zero cedole, Hans! Soldi gratis! Niente tasso d’interesse! È una bellezza. Pensaci: un titolo da 500 milioni di euro emesso a costo di finanziamento zero. Possiamo rifinanziare una bella quota del vostro debito e azzerare la spesa per interessi. E te lo dicono subito i conti che hai fatto centro. Parlo di benefici enormi sull’EPS, bello. Il tuo consiglio di amministrazione ti amerà per questo, Hans. Non ci devi neanche pensare! BOOM!” E per dare più enfasi alle sue parole, Chad sbatte la presentazione in un cestino, provocando una smorfia sul volto di Jean-Philippe.

Hans si volta verso Chad e dice: “Ok, hai la mia attenzione. Suona interessante. Ma perché un investitore dovrebbe comprare i titoli della mia società senza una cedola positiva? Questa cosa non vanifica completamente lo scopo di un’obbligazione societaria?”

“Ottima domanda, Hans! Qui è questione di scegliere il minore di due mali. Se investi in obbligazioni, comprare un titolo societario di un’azienda rispettata come la tua a remunerazione zero può essere comunque meglio che comprare un titolo di Stato con un rendimento negativo garantito alla scadenza. Dopo tutto, hai pur sempre uno spread positivo. Peraltro, se pensi che ci stiamo avviando verso la deflazione nell’Eurozona, un rendimento zero in termini nominali significa ancora un rendimento reale positivo: in un modo o nell’altro, sei messo meglio – lo so che è una follia, ma è vero!”

Chad la chiude qui e si siede, con un sorriso ancora più largo di prima, cercando di resistere alla tentazione di dare un pugno in aria.

Fine

Ora, mi affretto a sottolineare che quanto ho scritto sopra (in maniera molto semplicistica) è tutto totalmente inventato, ma potremmo essere vicini al punto in cui conversazioni di questo tipo diventano possibili.

Nella sua nota quotidiana agli investitori del 4 febbraio, Jim Reid di Deutsche Bank ha evidenziato che l’obbligazione in euro di Nestlé con scadenza 2016 ha chiuso con un rendimento negativo dello 0,002%.

Essenzialmente, il mercato sta lanciando un segnale sui prezzi senza precedenti agli emittenti societari con merito di credito elevato, per dire: “non pretendiamo un rendimento nominale positivo per prestarvi denaro”.

La conseguenza immediata è un’ulteriore riduzione dei costi di finanziamento potenziali per il debito a breve termine, in particolare per le società investment grade. Il che potrebbe portare all’ennesima ondata di inefficienze su questo fronte. In più, potremmo anche vedere la prima emissione di obbligazioni societarie a breve termine con rendimento zero – davvero un mondo nuovo.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.